航空股票动态定价方法的研究

2017-12-19梅传銮

柯 原,梅传銮

(1.2.福建金融科技创新重点实验室,福建福州,350108)

经济·管理

航空股票动态定价方法的研究

柯 原1,梅传銮2

(1.2.福建金融科技创新重点实验室,福建福州,350108)

航空公司的业绩受到国际油价、人民币兑美元汇率以及客座率等市场环境的影响,因此业绩波动较大,价格波动幅度也较大,运用传统的现金流折现估值有一定的局限性。基于对历史数据的拟合探讨净资产收益率与国际油价等变量之间的关系,依此预测未来一年的净资产收益率,从而估算出每股收益和航空公司的市盈率,依此作为投资估值的参考。

航空股票;动态定价;黑箱研究

一、问题的提出

随着我国经济的增长以及人民生活水平的提升,越来越多的人开始乘坐航空公司的飞机进行长途旅游和国际旅游。估计在中国未来的10年航空行业仍然可以保持增长的趋势,因此投资航空公司的股票应当是不错的选择。

然而,航空股是一种周期起伏型的股票,波动性非常大,因此投资风险也较大。航空股的价格主要受到其业绩波动的影响,而影响其业绩的因素主要有两个:第一,世界石油价格的波动影响其运营成本;第二,由于航空公司的飞机大多数是融资租赁的,负债是美元,以美元结账,加上航材的购买以及原油的采购也以美元计价,因此人民币对美元的汇率变动将影响其汇兑收益以及损失。此外,航空公司业绩还受到市场竞争的影响,从客座率方面影响公司的业绩。

正因为航空股业绩具有周期性和波动性,用传统的股息贴现等方法估值就有较大的不确定性。如何确定国际油价和汇兑收益对公司业绩的影响?一旦能够较好地解决这个问题,也就能够较好地对航空股进行动态定价,进而控制投资风险,充分利用航空股的高弹性获取较好的收益。

二、对国内有关前期研究的评述

有关这个问题,国内学者做过一些研究。孙元元收集了7年上证综合指数、人民币兑美元汇率和美国西德克萨斯轻质原油的每日数据进行计量经济学实证分析,发现国际原油价格、人民币兑美元汇率和上证综合指数3个变量之间存在着长期的均衡关系。同时,国际原油价格是人民币兑美元汇率的单向的格兰杰原因,上证综合指数是国际原油价格的格兰杰原因,而上证综合指数与人民币兑美元汇率之间存在着双向的格兰杰因果关系。[1]相对应的,刘凌的研究结论为:国际油价变化率是人民币实际汇率变化率的格兰杰原因,而人民币汇率变化率不是国际油价变化率的格兰杰原因,当国际油价上涨时人民币先贬值然后升值。这是由于国际油价冲击发生后,中国进口额和美国通胀水平反应迅速,立即上涨,人民币实际汇率贬值;一段时间后,中国通胀水平上升比美国通胀水平上升的程度多,中国出口也增加,人民币实际汇率升值。在中国贸易账户和中美通胀差异共同作用下,国际油价冲击对汇率传导的效应应当是先贬值后升值。[2]

以上作者的研究主要局限在原油价格以及汇率对整个市场的研究,没有具体到对某一行业的研究。林志奋对上述研究进一步突破,将两个变量对整个中国上市航空行业的影响进行了进一步研究,得出结论:人民币兑美元汇率、WTI原油期货价格与申万航空运输指数三者之间存在长期的协整关系;人民币兑美元汇率为申万航空运输指数的格兰杰原因,而申万运输指数不是人民币兑美元的格兰杰原因;原油期货价格是申万运输指数的格兰杰原因,而申万航空运输指数却不是原油期货价格的格兰杰原因;人民币兑美元汇率对申万航空运输指数的影响较显著,而WTI原油期货价格对申万航空运输指数的影响较小;人民币兑美元汇率波动对航空运输指数的冲击是负向的,WTI原油期货价格对航空运输指数的冲击也是负向的。[3]这说明在直接标价法下,人民币兑美元汇率上升,会给航空运输指数造成负向冲击;而WTI原油期货价格的上涨,也会给航空运输指数造成负面影响。相比之下,人民币兑美元汇率冲击较大,WTI原油期货价格冲击相对小。

以上国内研究者前期研究结论具有共性的是,都认为整个市场的股票价格或者航空行业股价与人民币对美元汇率、国际原油价格三者之间存在着长期均衡关系(协整关系),原油价格是人民币兑美元汇率的格兰杰原因。然而实际上,航空行业的指数与整个大盘指数具有很强的正相关性,孙元元与林志奋的结论却有一点差异。虽然这些学者对航空周期股票的定价都做出了一定的贡献,为后续的深入研究打下良好的基础,但是所有的研究仅仅停留在国际原油价格以及人民币兑美元汇率对整个市场以及航空行业的影响,影响的深度以及定量化的相互关系如何,对具体的航空上市公司业绩产生的影响如何,以及对航空公司股票定价和航空股票投资策略等问题都没有解决,而这些才是解决证券投资的核心与关键。本文正是要解决这方面的问题。

三、理论假设以及研究方法

(一)理论假设

1.航空公司股票是周期性股票,其业绩主要是国际石油价格、人民币兑美元汇率以及客座率3个主要变量的函数。其中,国际石油价格影响生产成本,人民币兑美元汇率主要影响汇兑收益。

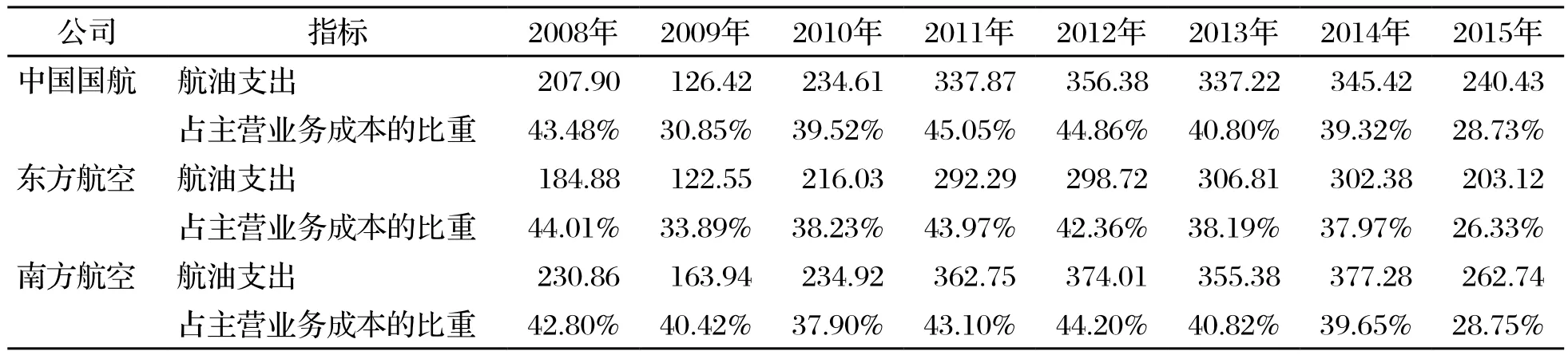

2.航油支出占航空公司成本的绝大部分,国际油价的上升会导致航空公司经营成本上升,净资产收益率下降。表1展示了国内三大航空公司航油支出占主营业务成本的比重。a数据来源:三大航空公司年报。

表1 三大航空公司航油支出表(单位:亿元)

可以看出,中国三大航空公司航油占主营业务成本的比重高达26.33~44.86%,均值为35.595%。同时,公司航油支出基本与国际油价成正比关系。

3.由于航空公司的航油、航材购买以及融资租赁等都以美元结算,因此人民币兑美元汇率会对公司经营业绩产生较大影响,人民币升值有利于公司业绩提升,人民币贬值不利于公司业绩提升。

4.航空公司净资产收益率是国际油价、汇兑收益、客座率三方面影响因素的综合体现。

(二)研究方法

1.采用黑箱研究方法。假设航空公司的具体经营模式与方法未知,航空公司的股价与人民币兑美元汇率以及国际原油价格具有协整关系已知,而股价是业绩的函数,因此可以采集上市公司经营的年度业绩(净资产收益率)作为黑箱输出的系列数据,与人民币兑美元的年度均值、国际油价的均值构成一个面板数据,考察变量之间的关系。

2.根据面板数据可以得出不同时期上市公司获取的净资产收益率所对应的汇率以及原油价格的数据,将此面板数据划分为几个区间作为动态预测的参考数据。

3.根据现有文献的研究成果,结合宏观经济研究数据,对未来一至两年的人民币兑美元汇率变动区间以及国际原油价格变动区间进行预测。

4.由于净资产收益率是3个变量的综合体现,因此可以寻找出3个变量中任何一个最近几年和净资产收益率具有较强拟合关系的变量来拟合曲线,并依此预测未来一年航空公司的净资产收益率,通过净资产收益率乘以每股净资产来预测未来一年的每股收益。

5.统计历年航空公司的股票最高与最低市盈率,以均值作为估值的基础,据此进行买卖。

四、中国国航净资产收益率的模型构建

(一)面板数据的构建

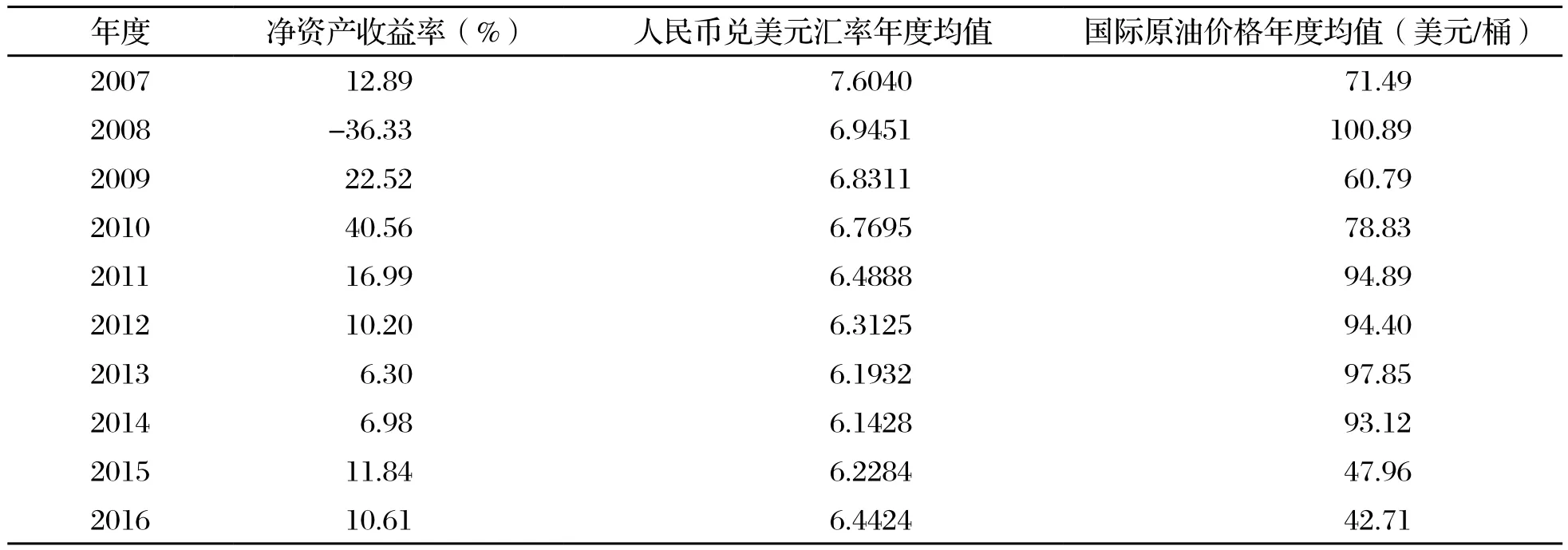

如表2所示,采集中国国航2007—2016年年度净资产收益率与人民币对美元汇率的年度均值、国际原油价格的年度均值的面板数据构建预测参考数据。b数据来源:汇率数据来源于国家统计局,采取年度均值;净资产收益率来源于上市公司年度报告;原油数据来源于路透社现货报价。

表2 中国国航净资产收益率与汇率以及国际原油价格的关系

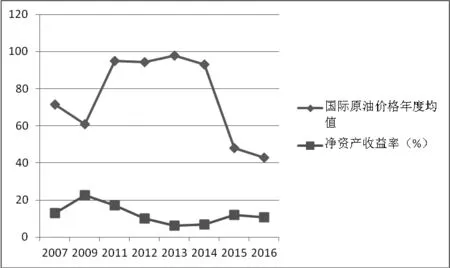

去除表2中2008年和2010年的非正常数据(2008年国际金融危机,2010年有非经营性收入),绘制出中国国航净资产收益率与国际原油均价的关系图。可以非常清晰地看到,国际油价上升,净资产收益率下降,国际油价下降净资产收益率上升,两者有较强的相关性。见图1:

图1 国际油价与中国国航净资产收益率的关系图

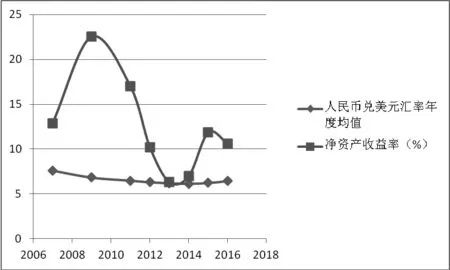

同样除去2008年和2010年的非正常数据,绘制中国国航净资产收益率与人民币兑美元汇率之间的关系图(见图2)。可以看到,人民币升值期间净资产收益率在下降,同期世界油价在大幅度上升,油价影响大于汇率影响。2015年人民币小幅贬值,然而由于油价的大幅度下跌,净资产收益率反而上升。这与前文的理论假设有一定冲突。可见,在人民币兑美元汇率在6.2~7.0的区间内,国际油价的波动和净资产收益率的关系相对汇兑变动在预测方面更具有可预测性,净资产收益率与国际油价的关系中已经包含汇率的影响,由于油价变动率大因此显示相关性更强。

图2 人民币兑美元汇率与中国国航净资产收益率关系图

(二)估值模型的构建

根据以上数据,在人民币兑美元相对稳定的阶段,大致可以通过国际油价与净资产收益率的关系预测未来的净资产收益率(净资产收益率预测值已包含汇兑以及客座率等市场竞争的影响)。

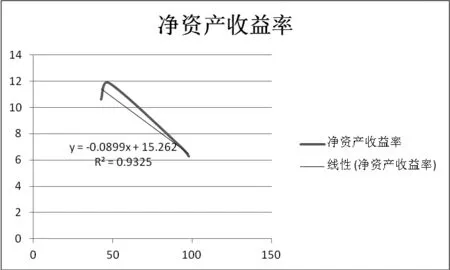

图1可知,中国国航2009—2013年在国际油价上升过程中净资产收益率下降和油价有接近线性关系的表现,2013—2016年也有这样的表现(两段不同斜率的线性方程)。然而2013—2016年净资产收益率有较大的下降,可能的原因在于市场环境和客座率,近期的表现应当更具有参考性质。因此,将2013—2016年的国际油价与净资产收益率关系绘图并回归出线性方程,见图3:计算得到净资产收益率=-0.0899*国际油价+15.262,此模型即为净资产收益率预测模型。

图3 中国国航净资产收益率与国际油价回归分析图

四、模型在中国国航未来动态估值的运用

(一)世界石油价格未来的波动区间预测

国际原油价格2014年从每桶100美元开始出现大幅度下跌,2015年一度跌到40美元。2016年初继续下跌,一度跌破30美元,2017年稳定在40~60美元。国际石油价格的下跌是多种原因引发的。一方面,世界经济的下行、中国经济下行以及去产能过剩的“供给侧”改革,特别是电动汽车在全球的迅猛发展,使得原油需求下降。另一方面,核能、太阳能、风能等新能源的开发和岩叶油的开采,以及对产油大国伊朗的制裁放松等一系列因素的影响,提升了原油的供给量。各方预计未来两年世界原油价格在50美元左右波动,这为航空公司的利润增加创造了极好的条件。

(二)中国国航历年最低市盈率与最高市盈率状况

中国国航历年市盈率情况如表3所示:c数据来源:上市公司年报与通达信股市行情价格。

表3 中国国航历年市盈率情况表

(三)中国国航的估值

通过估值模型预测出中国国航2017年、2018年净资产收益率预测值:净资产收益率=-0.0899*50+15.262=10.767%。根据财务报表的每股净资产可以预测2017年的每股收益:2017年每股收益=年末每股净资产×净资产收益率=(5.2639×10.767%)/(1-0.10767)=0.635(元/股)。

根据历史数据,中国国航的历史最低市盈率均值为10.915倍,最高市盈率均值为21.988倍。因此推断,2017年国航的理论价值中枢为16.45倍市盈率,价格为10.45元。根据历史最低市盈率的均值10.91倍,可以认为,凡是出现11倍市盈率以下的机会都是极好的买入时机。

五、结论

航空股票的估值影响因素有国际油价、人民币兑美元汇率和客座率,国际油价是主要因素。从长期看,油价和净资产收益率是负相关的关系,然而由于客座率等市场环境的影响,二者不是线性关系,但是可以分解为不同时期的线性关系。由于近期更能够反映公司经营的近况,因此可以运用近期的线性关系动态预测未来一年的净资产收益率,从而动态地预测出未来的价格区间,在市场价格处于值博率高的价格区间投资的胜率会较高。

一方面,人民币币值的稳定以及专业公司在外汇方面的对冲操作,使得汇率的影响逐渐减弱。另一方面,中国自己制造大飞机的技术逐渐成熟,航空公司通过定增等资本运作手段大幅度增加人民币资产,减少美元资产。同时,人民币国际化后,中国和一些主要石油产油国的贸易直接以人民币结算,这些都会减少人民币兑美元汇率对公司经营业绩的影响。此外,汇率和油价也有一定的反向变动趋势,因此油价是影响业绩最重要的因素,在汇率相对稳定阶段估值可以只考虑国际油价的影响。而在汇率出现巨大变动时,应当对以上估值方法进行修正,加入汇率变动的影响。

[1] 孙元元.国际油价、汇率和股价关系的实证研究[D].成都:西南交通大学,2013.

[2] 刘凌.国际油价与人民币汇率传导效应研究[J].商业研究,2010,(8):176-179.

[3] 林智奋.人民币汇率与国际油价波动对我国上市航空公司股价的影响研究[D].泉州:华侨大学,2014.

Research on Dynamic Pricing Method of Aviation Stock

KE Yuan1,MEI Chuan-luan2

(1.2.College of finance,Fujian Jiangxia University,Fuzhou,350108,China)

The performance of the airlines is influenced by the international oil prices,the RMB exchange rate against the US dollar,and the influence of load factors and market environment,so the performance fluctuates as well as the price,so,using the traditional discounted cash flow valuation has some limitations.This article explores the return on net assets in the coming year by analyzing the relationship between the return on net assets and the international oil price by fitting the historical data to estimate the earnings per share and the airline's earnings as an investment valuation of reference.

aviation stock;dynamic pricing;black-box research

F562

A

2095-2082(2017)05-0001-06

2017-10-09

1.柯 原(1956—),男,福建福州人,福建江夏学院金融学院教授,西方管理哲学硕士;

2.梅传銮(1995—),男,福建福鼎人,福建江夏学院金融学院投资学专业2014级本科生。

(责任编辑 王 珑)