马尔可夫性在奖惩系统中的应用

2017-12-01李慧雪

李慧雪

(浙江财经大学数据科学学院 浙江 杭州 310018)

马尔可夫性在奖惩系统中的应用

李慧雪

(浙江财经大学数据科学学院 浙江 杭州 310018)

在非寿险精算之中,汽车保险不但是非寿险保险公司的重要业务之一,也是非寿险保险公司盈利的主要方式,如何合理制定保费标准,从而扩大受益至关重要。奖惩系统是马尔可夫(Markov)过程的一种特殊形式,进行马尔可夫分析,能够更好地帮我们评价奖惩系统好坏。本文简单介绍了Markov链的一些基本原理,并在基于汽车保险业务,建立了马尔可夫奖惩系统,推导了稳态分布和Loimaranta效率表达式,并根据R语言数值模拟结果,对荷兰许多保险公司所采用的奖惩系统的优劣性进行了评价。

Markov链;奖惩系统;稳态分布;Loimaranta效率;数值模拟

现如今我国的保险市场全面放开,各保险公司相互之间的竞争愈发激烈,不断增强对“奖惩系统”作用的重视[2]。在“奖惩系统”中,“无赔款优待系统”是一种重要的形式,在下一年续保时,对那些无索赔的投保者给以相应的奖励,而对有过索赔记录的投保者,在保费上给以相对应的惩罚。作用是让保险公司收取的保费,更接近于保险指标的风险,激励发生事故频率较低的那部分被保险者能够继续在同一家公司进行续保[5]。

一、基本概念

(1.1)

称πj,j∈I为平稳分布,若它满足

πj= ∑i∈Iπipij,∑j∈Iπj= 1,πj≥0。 (1.2)

显然有

(1.3)

其中初始概率为pj=PX0=j,绝对概率为pj(n)=PXn=j。

(1.4)

二、奖惩系统模型

在非寿险业务中,汽车保险作为其重要分支之一,在许多国家的总保费收入中占到了最大比例。保险的本质是,“不幸运的”保单持有者的损失由“幸运的”保单持有者所承担。若保险者想要将这种补贴利益共同体强加给客户,那么“好的”被保险人会纷纷离去,剩下的只能是“差的”被保险人。经验费率系统中的奖励被认为是给予谨慎驾驶员的奖励,相应地,增加的保费是给予经常发生事故的驾驶员额外增加的罚款。

将奖惩系统引入汽车保险的目的是:1、减少保险公司对于小额度理赔的支出费用;2、在一定程度上,鼓励被保险者在驾驶车辆时,更加集中注意力,从而主动尽可能减少风险;3、保费负担公平化,使得被保险人交纳的保险费,能够与其真实的风险水平成比例。另一方面,奖惩系统也有一些缺点,比如:1、被保险者之间的合作互助关系有所减弱了;2、与大数定律相违背,有组织地放弃了保险基本的原则;3、可能破坏了被保险者的经济稳定性,因为在奖惩系统当中,被保险者在承担基本保费的同时,还要同时承担续期保费所存在的变异性。但即使这样,奖惩系统依然得广泛应用于实践当中[4]。

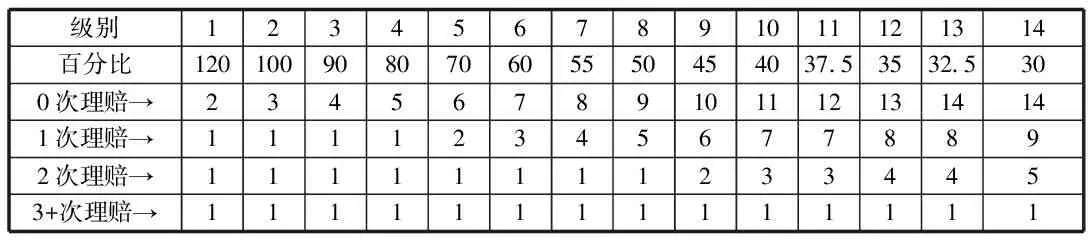

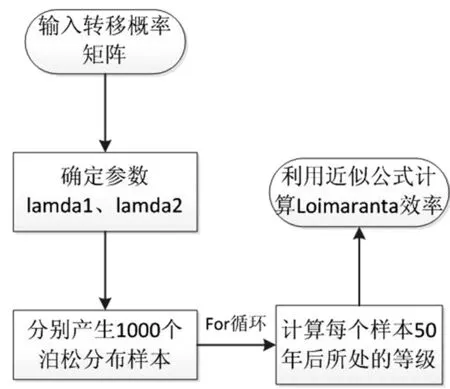

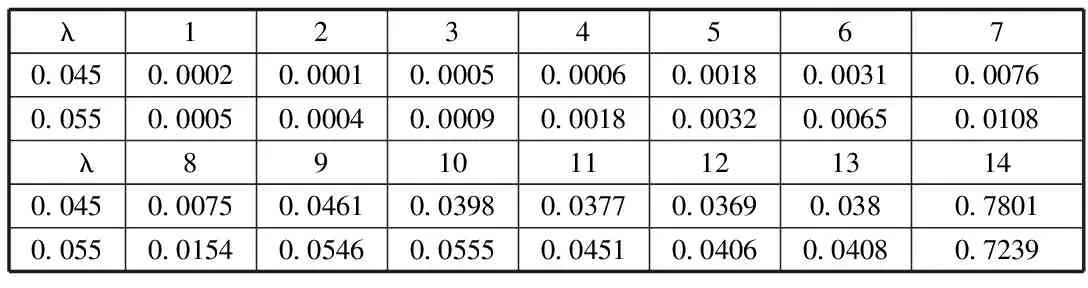

驾驶员本身的状况称为自身状态,假定有n个状态。设在一个特定的奖惩系统中,有一个驾驶员,若他在第i-1,i年中有理赔记录,那他在i+1年需要缴纳一个较高保费ci+1;若他在第i-1年中有理赔记录,而在第i年无理赔记录,或第i年中有理赔记录而在第i-1年中无理赔记录,那他在i+1年需要缴纳一个保费ci;否则他只需要缴纳保费ci-1,ci-1 (一)马尔可夫分析 定理2[3]存在一个平稳分布是不可约的非周期马尔可夫链是正常返的充要条件,并且这个平稳分布即是极限分布i/μj,j∈I。 因为有限状态的非周期不可约马尔可夫链有且仅有正的常返态状态,所以根据定理2知,一定存在一个平稳分布,另一方面奖惩系统之中的马尔可夫链是有限状态的不可约非周期马尔可夫链,因此该系统中的马尔可夫链一定存在一个平稳分布。 假如一名驾驶员在初始的时刻处在状态i=1,…,n的概率是PT(0)=(p1,p2,…,pn),则在m个周期之后处于状态i=1,…,n的概率为PT(m)=PT(0)p(m)=PT(m-1)P。因为平稳分布存在,不妨设π=π1,…,πn,有π=πP,可利用R软件来计算出该等式的数值解。很明显,得到的平稳分布为P的特征根等于1所对应的左特征向量。由定理2可得: (2.1) 表示司机从一个状态i,i=1,2,…,n回到初始状态所花费的平均时间分别是:μ年。若假定每个保单索赔频率服从P(λ),对应的稳态概率分布为πi(λ),则其平均奖惩系数就是 (2.2) 该方法的作用在于,能够找出缴纳了高额保费的司机,若按这种状态进展下去,而加以必要的治理手段,想要让保费重新达到一个低的状态几乎是不可能的,所以必须对其加以干涉,采取各种有效的方式,来改善保费的水平。 设齐次马尔可夫过程{X(t),t≥0}的状态空间I={0,1,…},转移概率为pij(t),如果 (2.3) 则称{X(t),t≥0} 为生灭过程[8],λi,μi分别称为出生率和死亡率。由定理1得 (2.4) 逐步递推得平稳分布 (2.5) 显然可见平稳分布存在的充要条件是 (2.6) 事实上,上述奖惩系统的生灭过程是在有限状态之下的,并且λi=c,μi=a,则平稳分布: (2.7) (2.8) 注意: 当市场条件有所变动时,再采用本文方法获得的结果会和实际差距很大,若随意采用,就可能出现很大的错误,对此必须特别分析讨论[6]。 (二)Loimaranta效率 奖惩系统的制定标准是,让每位保单持有者所交纳的保费,最大可能地与其年理赔额的平均值相接近[1]。想要弄清某个奖惩系统能否实现此标准,必须弄明白保费是怎样依赖于理赔频率参数λ的。稳定状态下的保费可表示为b(λ)=π*(c1,…,cn)T,它是在初始状态影响消失之后,还需交纳的平均保费,在一般情况下,此保费应和λ成一定的比例,由于理赔频率数参数等于λ的驾驶员,他的平均每年的理赔总额会是单个平均理赔额的λ倍,并且在这里已提前规定单个理赔额和理赔频数无关。 我们称 (2.9) 为 Loimaranta 效率,由于弹性系数=因变变量的变动比/自变变量的变动比例,因此e(λ)表示稳态保费b(λ)关于λ的弹性。计算弹性时有一种近似的计算方法,首先给定λ的一个值,计算对应b(λ)的值,接着增加一个非常小量Δλ,获得λ+Δλ,进一步计算b(λ+Δλ),则可得到参数λ的弹性近似值 (2.10) 我们很容易就可以利用R软件,求得不同取值的λ相对应的弹性系数。对于充分小的h,由泰勒展开可得: b(λ(1+h))≈b(λ)+λh (2.11) (2.12) 所以理想情况下,功效应为e(λ)≈1,功效小于1则表示差驾驶员占便宜。因为稳态保费并不会依赖于初始状态,因此 Loimaranta 效率也和初始状态无关,虽然两者都和理赔频数λ高度相关。在几乎所有的系统中,保费的百分比都是一个正的有限数,即b(0)>0,b(∞)<∞,但是大部分的实际奖惩系统中都有b(∞)<∞,因此 (2.13) (2.14) 在本文中,令n代表状态个数,引入函数tij(k),i,j=1,2,…,n来表示转移规则,如下: tij(k)=1,如果一年之中有k个理赔,则从状态i到j; tij(k)=0,else. 当参数为λ时,从状态i到j的转移概率为 (3.1) 考虑初始分布l(0)=(l1(0),…,ln(0)),其中lj(0)为在时刻t=0,单个保单处在初试状态j,j=1,2,…,n的概率;那么在t+1时刻,发现一个驾驶员处在状态j的概率向量可以由时刻t时地状态向量l(t)表示如下: (3.2) 对于每一个t,lj(t)的和等于1。对t→∞取极限,可以发现在稳态下: (3.3) 稳态向量l(∞)=(l1(∞),…,ln(∞))是矩阵P,的特征值为1的左特征向量。在稳定状态之下,可以计算得理赔频数λ的渐近平均保费[1](稳态保费): (3.4) 其中bj为状态j时地保费。注意到,lj(∞)依赖于λ,但是不依赖与状态的初始分布。 如果有一种算法来计算(3.4)式中的b(λ),就能很容易地近似Loimaranta效率e(λ),所要做的就是利用(2.6)式。其实,也有可能精确地计算Loimaranta效率e(λ)。 (3.5) gj(λ)可以通过对方程组(3.3)求导数得到,容易得如下的方程: (3.6) 其中Pij(λ)的导数等于: (3.7) 利用∑jgj(λ)=0这个事实,对每个λ,通过求解所得线性方程组计算Loimaranta效率e(λ)。利用这种方法,我们可以根据效率来比较各个奖惩系统地优劣。 虽然Loimaranta效率e(λ)可以根据公式(3.5)-(3.7),并用近似对λ(1-ε)和λ(1+ε),利用P(210)的任一行计算稳态分布,再利用 (3.8) 计算得到,但在本文中我们利用R语言来模拟得到。 用M个驾驶员在T年后的模拟奖惩位置来估计稳态分布,并由T年支付的平均保费,再用近似的方法得到e(λ)。本文根据荷兰许多保险公司采用的奖惩标准,来计算其稳态分布和e(λ)。表4.1是该奖惩标准,包括应支付基础保费的百分比,经过0,1,2,3次或更多次理赔后的转换情况。在原则上,新来被保险人应该是进入保费水平100%的级别。 表 4.1 数值模拟对应的算法流程图如图1: 图4.1 算法流程图 从图1中,我们可以清晰地看到算法的过程,首先输入转移概率矩阵,然后根据确定的参数产生泊松分布的样本,再利用for循环,计算出每个样本在50年以后所处的等级,最后利用近似公式计算效率值。 表4.2 14个级别的稳态分布 在本文中,取泊松分布参数λ1=0.045,λ2=0.055,驾驶员人数M=10000,年数T=50,通过R语言编程模拟,可以得到14个级别的稳态分布情况如表4.2。观察表4.2,可以发现稳态分布中,处于等级14的概率最大,分别达到0.7801和0.7239,说明大部分驾驶员在很多年后很有可能只需缴纳30%的保费。另外,可以得到Loimaranta效率e(λ)=0.136,值小于1,这表明在该惩罚系统中,资金会从好的驾驶员向差的驾驶员转移,即该惩罚系统所制定的规则对于差的驾驶员的惩罚力度不够。 [1]R.卡尔斯等著,唐启鹤等译,现代精算风险理论[M].北京:科学出版社,2005:131-143. [2]刘源,徐昕.保险精算中的多零索赔现象探析[J].统计与决策,2008,21:21-23. [3]刘嘉锟,王公恕.应用随机过程[M].北京:科学出版社,2004. 李慧雪(1995-),女,汉族,硕士研究生,研究方向:生存分析。

三、模型求解-求稳态保费和Loimaranta效率

四、数值模拟