审计意见、审计师声誉和债务融资成本

2017-11-07孙承飞

孙承飞

(安徽科技学院,安徽 凤阳 233100)

审计意见、审计师声誉和债务融资成本

孙承飞

(安徽科技学院,安徽 凤阳 233100)

审计意见类型和审计师声誉如何影响企业债务融资成本是值得关注的问题。对我国2008~2013年A股上市公司的数据实证研究发现:被出具非标审计意见的公司债务融资成本会显著提高,公司聘用高声誉审计师能显著降低债务融资成本。进一步发现,被出具非标审计意见的公司,聘用高声誉审计师会显著降低非标审计意见对债务融资成本的负面影响。因此,推进审计师声誉建设,有助于提高资源的配置效率。

债务融资成本;审计意见;审计师声誉

一、引 言

债权人与债务人之间由于信息原因导致签订的契约存在不完善性,债务人会因此采取逆向选择行为。外部审计作为公司的一种外部治理机制可以显著抑制债务人的逆向选择行为。选择高声誉审计师的上市公司可以获得更低成本的债务融资(Pittman和Fortin,2004)。[1]而李海燕、厉夫宁(2008)[2]却发现国际“四大”与本土“五大”审计师并不能给债权人更强的保护。那么,聘用高声誉审计师能否保护债权人以及降低我国上市公司的债务融资成本呢?聘用高声誉审计师能否降低非标审计意见对债务融资成本的负面影响?

纵观债务融资的相关文献发现,国内学者对于公司债务融资的规模和结构的研究较多,而对于外部审计机制能否有效降低企业债务融资成本的研究较少。因此,本研究采用我国新会计准则实施后A股非金融上市公司数据,试图研究审计师声誉、审计意见对上市公司债务融资成本的影响。

本文剩余部分的结构如下:第二部分是文献回顾;第三部分是理论分析与研究假设;第四部分是研究设计与样本选择;第五部分是实证检验与分析;第六部分是稳健性检验;第七部分是研究结论及启示。

二、文献回顾

(一)外部审计意见与债务融资成本

大多文献认为,外部审计意见会影响债权人的行为,从而影响企业的债务融资成本。Bamber&Stratton(1997)[3]研究发现审计意见会显著影响债权人的风险评价以及贷款资金的利率。张纯和吕伟(2007)[4]、魏志华等(2012)[5]研究发现被出具非标审计意见的公司具有显著更高的债务融资成本。然而,吴小峰(2009)[6]采用江苏板块2006~2008年上市公司数据检验发现审计质量对债务成本的作用并不明显。

(二)审计师声誉与债务融资成本

审计师声誉常被用来作为审计质量的替代变量,其研究多出现于审计质量与债务资本成本的关系方面。Mansi(2004)[7]等研究发现,审计质量越高,债务融资成本越低。Pittman&Fortin(2004)[1]研究发现,公司在上市初期,选择“六大”能够显著降低公司的债务融资成本,但随着公司上市年龄的增长,“六大”对公司债务融资成本的影响会减弱。胡奕明、唐松莲(2007)[8]研究发现,被出具标准无保留审计意见的企业银行的贷款利率较低。银行的贷款利率与审计质量相关。吕伟(2008)[9]研究发现高声誉审计师(国际四大)能够降低企业与外部资金提供者的代理成本,且在国有企业中高声誉审计师对融资能力的提高作用更显著。

综上所述,我国相关研究依然存在以下不足:第一,针对非标审计意见对债务融资成本的影响,目前的文献尚未形成一致的结论。第二,现有文献部分研究了审计师声誉对资本成本,尤其是权益成本的影响,但针对债务成本的影响文献较少。第三,部分学者只单纯探究审计意见和债务融资成本、审计师声誉和债务融资成本之间的关系。

三、理论分析和研究假设

(一)审计意见与债务融资成本

债权人与债务人之间签订的契约存在不完善性,债务人因此会采取逆向选择行为。外部审计作为一种外部治理机制可以显著抑制债务人的逆向选择行为。审计意见能在一定程度上揭示出上市公司的盈余管理现象(李越冬、倪捷,2008)。[10]

高质量的审计意见能够对公司可能出现的财务问题进行预警。针对企业财务报告出现的问题,事务所审计时会及时与客户进行沟通。如果客户拒绝对财务报告做出调整或无法调整时,事务所为降低审计风险,会通过出具非标准审计意见的方式,将风险降至可接受的低水平。一旦公司被出具了非标审计意见,意味着该公司经营管理方面出现了问题、公司失败的不确定性大(冯延超、梁莱歆,2010)[11]。债权人对此可能会提前收回贷款或货款,或者不再提供新贷款或商业信用,或在债务融资定价中要求较高的风险溢价。基于上述分析,本文提出假设1。

H1:在其他因素不变的情况下,被出具非标审计意见的企业,其债务融资成本相对较高。

(二)事务所声誉与债务融资成本

根据声誉机制理论,具有较高独立性和专业胜任能力的高声誉审计师,为了维持其声誉,倾向于向市场传递出被审计单位真实客观的信息。高声誉审计师通常被认为是高质量审计的代名词(Gul&Tsui,2003)。[12]同时,高声誉审计师通常具有比较大的资产规模,能够为其审计质量提供担保。对于公司而言,聘请高声誉审计师意味着其会计信息质量较高,并且具有较高的获利能力来支付审计师声誉溢价收费。因此,聘请高声誉审计师的公司常常更易取得债权人的认同,债权人会因此而降低风险溢价需求,从而降低了债务融资成本。基于上述分析,提出研究假设2。

H2:在其他因素不变的情况下,聘用高声誉审计师的企业,其债务融资成本较低。

(三)事务所声誉、审计意见与债务融资成本

审计意见包含了公司经营管理质量方面的相关信息。当公司被出具了非标审计意见,意味着公司经营管理方面存在问题、公司失败的不确定性大(冯延超、梁莱歆,2010)[11]。如果非标审计意见被发布后,公司审计师所在事务所被变更为低声誉事务所,通常会被债权人认为存在审计意见购买的可能,债权人可能会因此拒绝提供其债务资本或要求更高的债务资本成本。相反,当非标审计意见被出具之后,公司继续选择高声誉事务所或者从低声誉事务所变更为高声誉事务所,由此传出的信号显示该公司会按照非标审计意见提示的问题进行整改,愿意完善公司内部控制,改善公司经营管理水平。债权人会因此降低非标审计意见带来的负面效应,选择继续进行债务投资,降低债务投资的必要报酬率。基于上述分析,本文提出研究假设3。

H3:在其他因素不变的情况下,公司被出具非标审计意见之后,聘请高声誉审计师会降低非标审计意见对债务资本成本的负面作用。

四、研究设计和样本选择

(一)数据来源与样本选取

鉴于我国2007年会计和审计相关制度环境都发生了重大变化,同时审计意见需要上一年的数据,本文选取了2008~2013年沪深两市的A股上市公司,并以2007年作为数据选择的起始年份。为消除异常数据可能对研究结论的影响,本文对数据进行了以下筛选:(1)剔除金融类上市公司;(2)剔除相关财务数据缺失的上市公司;(3)剔除资产负债率大于1的公司,因为此类公司的财务风险非常大,可能会影响实证结果。鉴于本文债务融资成本计算方法存在很大的噪声,参照Pittman&Fortin(2004)[1]的研究,对其首位5%分位数的数值进行了缩尾处理,对其他连续变量1%以下和99%以上的分位数进行了缩尾处理。经过上述处理后,本文最终确定的样本量为9 094个公司年。本文样本公司的财务数据、审计意见类型信息均来自国泰安数据库,并与色诺芬数据库数据进行了验证,审计师声誉数据来自中国注册会计师协会公布的每年的《会计师事务所综合评价前百家信息》。数据分析工具采用Stata12.0软件处理。

(二)实证模型与变量定义

为检验上述三个假设,借鉴Anderson等(2002)[13]的模型,构建的回归模型如下:

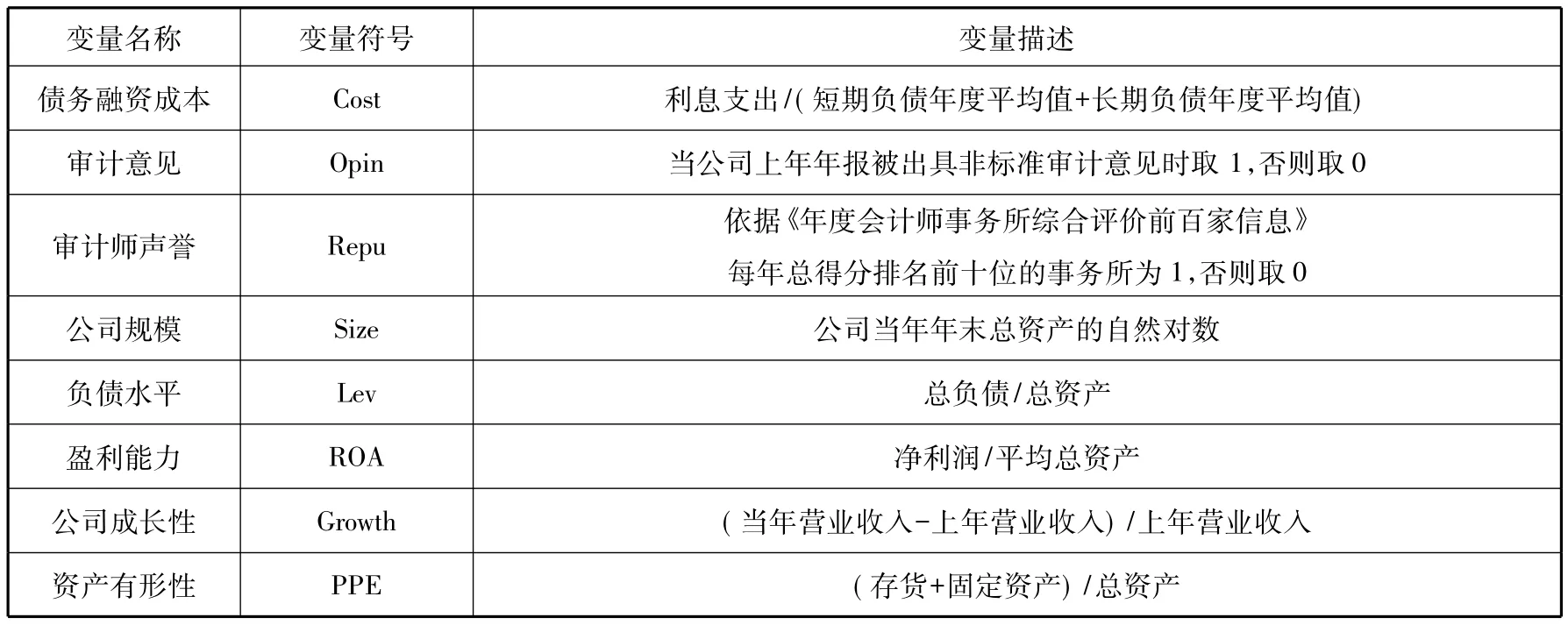

模型中各变量的定义如下:

1.被解释变量

本文的被解释变量是债务融资成本Cost。借鉴蒋琰(2009)[14]的方法,本文采用利息支出除以长期、短期负债总额的平均值来度量债务融资成本。其中,短期负债包括短期借款和一年内到期的借款,长期负债包括长期借款、应付债券、长期应付款、其他长期负债项。

2.解释变量

本文的解释变量包括审计意见Opin、审计师声誉Repu。我国新审计准则规定,审计意见类型包括标准的无保留意见、带强调事项段的无保留意见、保留意见、否定意见和无法表示意见五种类型。鉴于众多文献中把标准的无保留审计意见视为“清洁”审计意见,其他审计意见类型都被视为“非清洁”审计意见(朱凯、陈信元,2009)[15],同时考虑审计意见公布存在时滞,上一期的审计意见更可能影响债权人的决策(李海燕、厉夫宁,2008)[2]。本文设定公司被出具标准无保留审计意见时取值为1,被出具了其他四种类型审计意见时取值为0。

现有研究中大多以审计所规模、审计费用等变量作为衡量审计师声誉水平的替代指标,但这些指标比较单一。中注协每年公布的会计师事务所百强排名,综合了业务收入指标、处罚和惩戒指标、综合评价其他指标三大类指标,相对而言比较全面。因此,本研究根据2008~2013年的《会计师事务所综合评价前百家信息》,把每年综合得分前十名的事务所作为高声誉审计师,取值为1,否则为0。Repu*opin用于解释审计师声誉对非标审计意见的影响效应,如果聘请高声誉审计师有助于缓解上期非标审计意见对债务融资成本的负面影响,预期该交叉乘积项的符号为负。

3.控制变量

参考已有文献,本着重要性原则,综合考虑数据的可获得性,选取了以下控制变量:公司规模、盈利能力、负债水平、公司成长性、资产有形性。另外,模型还控制了行业因素和年度因素,按照证监会行业分类标准(2012)将样本公司的行业代码进行分类,其中制造业按照前两位代码分类,其他行业按照首位代码分类。主要变量的具体定义见表1。

表1 主要变量定义一览表

五、实证检验与分析

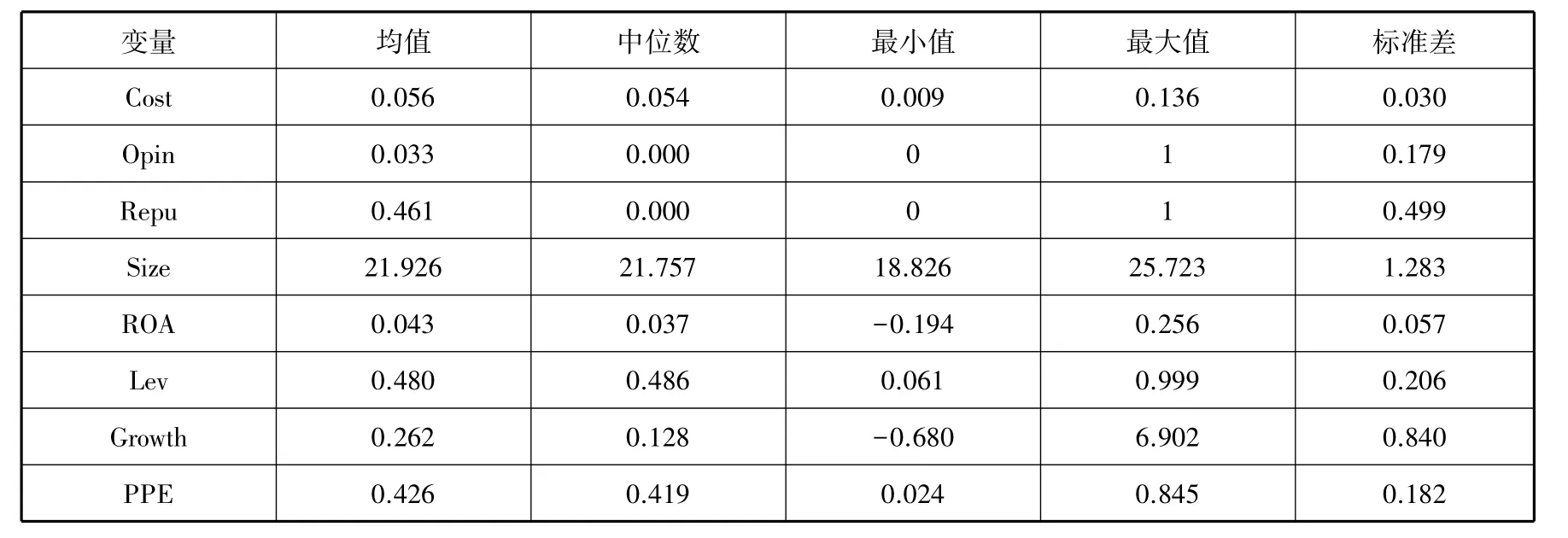

(一)主要变量描述性统计

表2是主要变量的描述性统计结果。从表2中可以发现:(1)公司的平均债务融资成本为0.056,中位数为0.054,最大值与最小值差异比较大。(2)审计意见中位数为0,均值为3.3%,表示绝大多数审计意见还是标准的无保留意见。(3)审计师声誉中位数为0,均值为0.461,表明我国高声誉事务所审计的上市公司比率偏低,我国审计市场集中度较小。

表2 主要变量的描述性统计

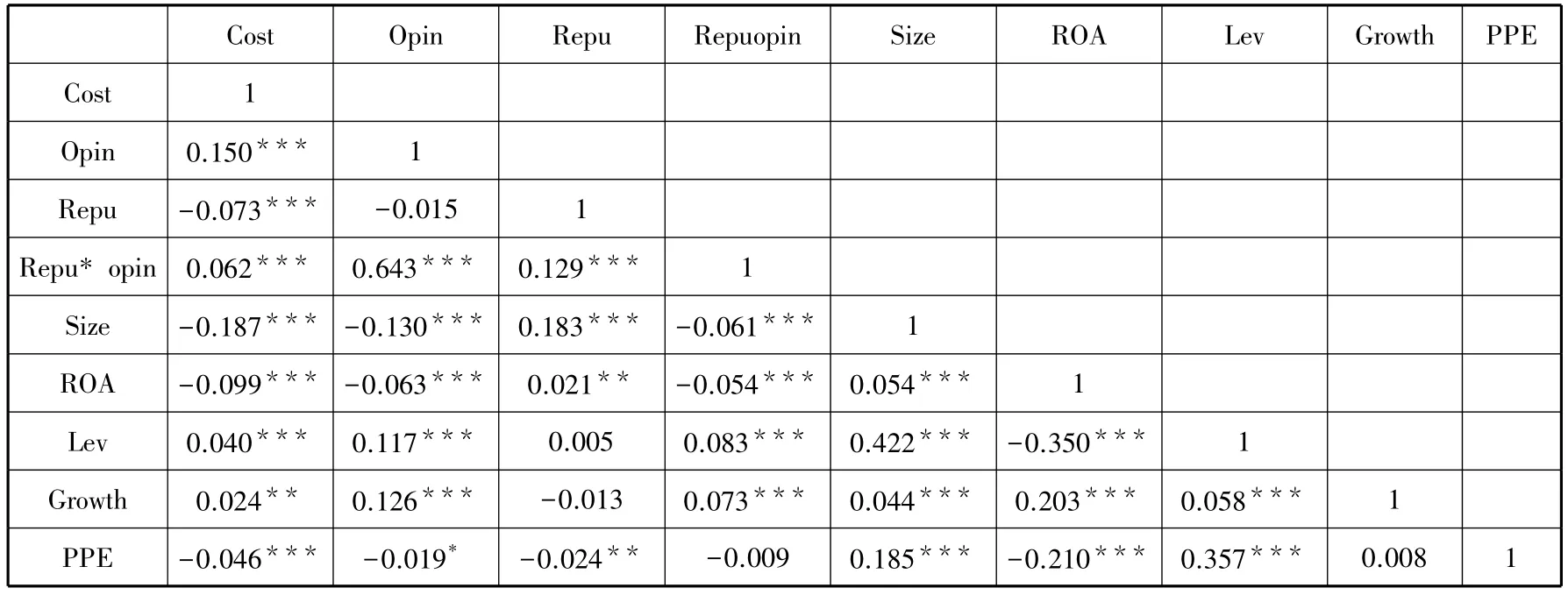

(二)主要变量的相关性分析

表3是模型主要变量的相关分析结果。可以看出:(1)各变量之间的相关系数绝对值大多数在0.5以下,且有很多变量之间的相关系数在0.1以下,这说明变量之间的相关性比较弱。(2)非标审计意见与债务融资成本的相关系数为0.15,显著正相关,初步证实了假说1。(3)审计师声誉和债务融资成本的相关系数为-0.073,显著负相关,初步证实了假说2;但审计师声誉与审计意见的交乘项Repu*opin与债务融资成本显著正相关,不支持假说3,有待进一步探讨。(4)控制变量中,债务融资成本与盈利能力和有形资产占有率呈显著负相关,债务融资成本与资产负债率和营业收入增长率显著正相关,与理论分析基本一致。

表3 主要变量的相关系数表

(三)回归结果与分析

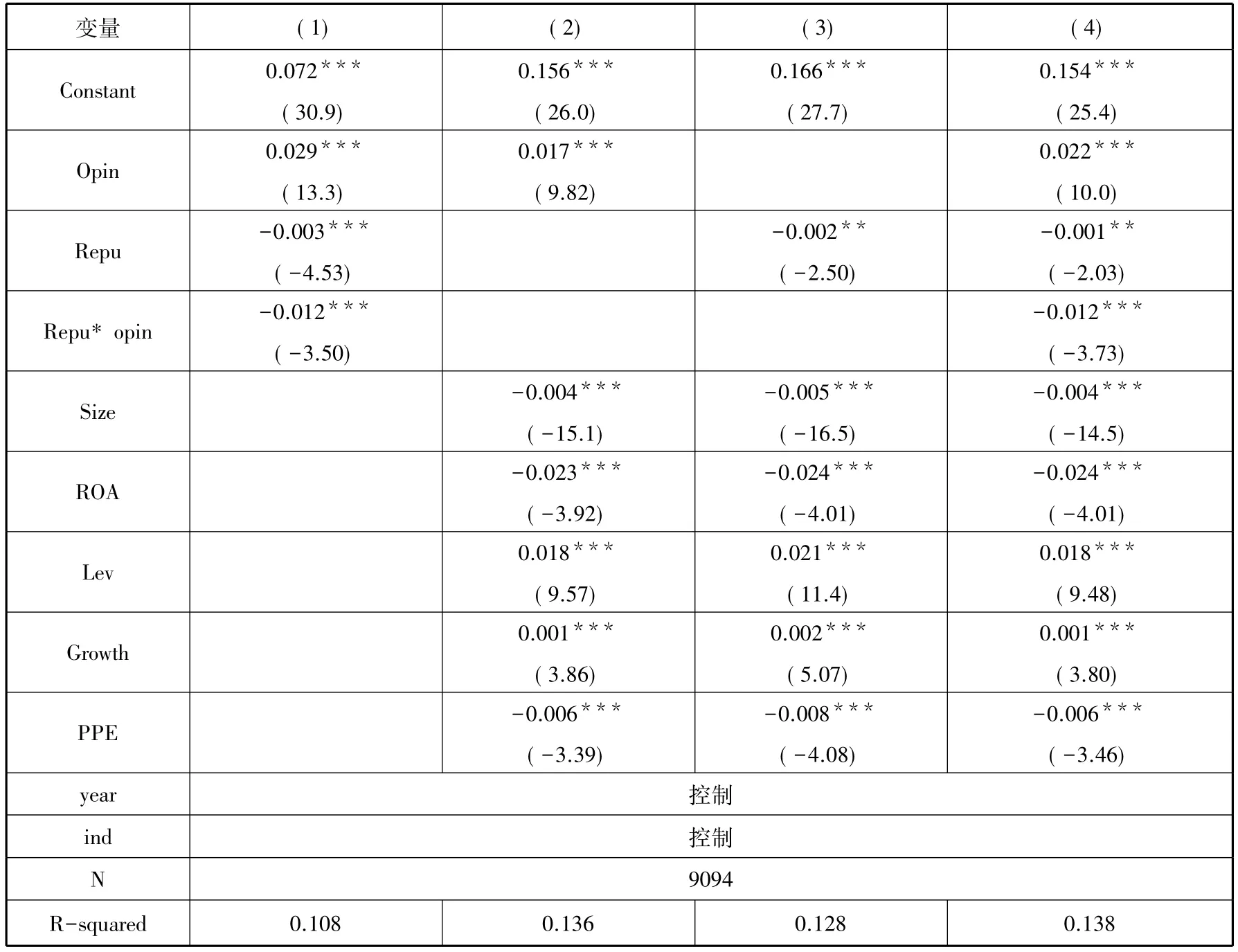

审计意见、审计师声誉和债务融资成本模型各回归方程结果见表4。在方程(1)中只考虑被解释变量和解释变量,在方程(2)中只考虑被解释变量、解释变量Opin和控制变量,在方程(3)中则只考虑被解释变量、解释变量Repu和控制变量,方程(4)中则放入被解释变量、解释变量和控制变量的全部变量。从各模型R2来看,模型整体上都是较好的解释意义。

从方程(1)、方程(2)和方程(4)的回归结果可以看出,审计意见Opin与债务融资成本Cost的回归系数都为正,且都在1%的水平上显著,由此表示上期被出具非标审计意见的公司,本期债务融资成本会变得更高,支持了假设1。

从方程(1)、方程(3)和方程(4)的回归结果可以看出,审计师声誉与债务融资成本的回归系数都为负,且都在5%的水平上显著,说明公司聘请高声誉的审计师,会降低债权人的风险报酬溢价需求,从而降低公司的债务融资成本,假设2得到有效验证。

从方程(1)和方程(4)的回归结果可以看出,审计意见与审计师声誉的交互项(Repu*opin)回归系数显著为负,且都在1%的水平上显著,表明上期被出具非标审计意见的公司,本期选择高声誉审计师能够抑制非标审计意见对债务融资成本的负面影响,实证结果支持了假说3。

最后,我们比较方程(2)、方程(3)、方程(4)的结果,可以发现所有的控制变量都在1%的水平上显著且方向一致,说明我们的模型比较稳定。我们发现公司规模、盈利能力、有形资产占有率与债务融资成本的回归系数都显著为负,这说明:(1)规模大的公司拥有较多的债务担保资产,因而容易赢得债权人的信任,进而容易获得低成本的债务融资。(2)盈利能力强的公司,公司偿还债务的能力越强,公司违约的风险越小,进而容易获得低成本的债务融资。(3)拥有有形资产越多的公司,债务担保实物资产也越多,增强了企业的举借债务的能力,债权人要求的债务融资成本较低。我们还发现负债水平、公司成长能力与债务融资成本的回归系数都显著为正,说明:(1)负债水平较高的企业由于财务风险大,出于利益保护,债权人会提高风险溢价,从而提高债务融资成本。(2)公司成长性好的企业,投资的机会较多,这些公司会需要更多的资金,由此,出于利益保护,债权人也会要求更高的债务融资成本。

表4 审计意见、审计师声誉和债务融资成本模型回归结果

六、稳健性检验

为了增加实证研究结论的可靠性,本文还进行了一系列稳健性检验:

(1)更换债务融资成本的定义与计算。以利息支出率(利息支出除以长期借款、短期借款)来度量上市公司债务代理成本,剔除应付债券、长期应付款、其他长期负债项数据。(2)采用Heckman模型进行稳健性研究。由于要求债务融资成本大于0,其他的债务融资成本就是“删失数据”,因此,有必要进行Heckman模型检验。结果发现自选择效应并不显著,实证结论并不受自选择效应的影响。(3)重新定义样本。前文中,由于担心资产负债率大于1的样本数据都是异常值,进行了删除,现在重新把资产负债率大于1的数据纳入模型,实证结果发现审计师声誉与债务融资成本仍然显著负相关,只是显著性有所下降而已,其他结论依然稳健。(4)控制部分公司治理因素。公司治理的好坏会影响公司的盈利能力,进而影响债权人的必要报酬率,因此,在回归模型中增加了董事会独立性和第一大股东持股比例两个公司治理变量。(5)由于利率政策是我国进行宏观调控的主要方式之一,贷款利率经常调整会影响企业的债务融资成本。因此,本研究通过搜寻2007年以来的利率调整数据,发现中国人民银行于2008年12月23日调整贷款利率后,直到2010年10月20日才再次调整贷款利率,2009年~2010年贷款利率基本未调整且时间相对较长。所以,本研究选用此期间的数据再次进行稳健性研究。

采用以上各种方式进行稳健性检验,实证结果依然稳健。限于篇幅具体结果省略,如需要可向作者索取。

七、研究结论及启示

本文以2008年~2013年中国A股上市公司为样本,实证检验了审计意见、审计师声誉与上市公司债务融资成本的关系,实证发现:(1)被出具非标审计意见的公司具有更高的债务融资成本。(2)聘用高声誉审计师的公司,债务融资成本降低。(3)被出具非标审计意见的公司,通过聘用高声誉审计师能够缓解非标审计意见对债务融资成本的负面效应。

本研究的启示在于,我国企业审计意见的作用已经显现出来,政府监管部门要加强对非标审计的监管;高声誉审计师对审计质量的保证作用已经体现,高声誉审计师基本可以是高审计质量的代名词,监管部门还应继续加强审计师声誉方面的制度建设,进一步提高审计师声誉的监督作用。

[1]Pittman and Fortin.Auditor Choice and the Cost of Debt Capital for Newly Public Firms[J].Journal of Accounting and Economics,2004,(3):113-136.

[2]李海燕,厉夫宁.独立审计对债权人的保护作用——来自债务代理成本的证据[J].审计研究,2008,(3):81-93.

[3]Bamber and Stratton.The information Contentof the Uncertainty-modified Audit Report:Evidence from Bank Loan Officers[J].Accounting Horizons,1997,(11):1-11.

[4]张 纯,吕 伟.信息披露、市场关注与融资约束[J].会计研究,2007,(11):32-38.

[5]魏志华,王贞洁,吴育辉,李常青.金融生态环境、审计意见与债务融资成本[J].审计研究,2012,(3):98-105.

[6]吴小峰.公司治理水平、审计意见与债务成本相关性分析[J].工业技术经济,2009,(11):151-154.

[7]Mansi S,Maxwell W and Miller D.Does auditor quality and tenure matter to investors?evidence from the bond market[J].Journal of Accounting Research,2004,(42):755-793.

[8]胡奕明,唐松莲.审计、信息透明度与银行贷款利率[J].审计研究,2007,(6):74-84.

[9]吕 伟.审计师声誉、融资约束与融资能力[J].山西财经大学学报,2008,(11):107-112.

[10]李越冬,倪 婕.基于盈余管理视角的上市公司审计质量研究——来自沪市制造业审计意见的实证分析[J].财会通讯(学术版),2008,(3):80-82.

[11]冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据[J].审计研究,2010,(3):75-81.

[12]Gul and Tsui.A Test of the Free Cash Flow and Debt Monitoring Hypotheses:Evidence from Audit Pricing[J].Journal of Accounting and Economics,1998,(24):219-237.

[13]Anderson,Sattar,Reeb.Founding Family Ownership and the Agency Cost of Debt[EB/OL].http://papers.ssrn.com.

[14]蒋 琰.权益成本、债务成本与公司治理:影响差异性研究[J].管理世界,2009,(11):144-155.

[15]朱 凯,陈信元.金融发展、审计意见与上市公司融资约束[J].金融研究,2009,(7):66-80.

Audit Opinion,Audit Reputation and Debt Financing Cost

SUN Cheng-fei

(Anhui Science and Technology University,Fengyang 233100,China)

It is a problem worthy of attention how audit opinion and audit reputation influence the cost of the listing Corporation's debt financing.Analyzing the data of Chinese listed companies from 2008 to 2013.empirical results illuminated that there was significantly positive relationship between nonstandard audit opinion and debt financing cost,while negative relation between audit reputation and debt financing cost.It is further found that the company issued non-standard audit opinion,reputation auditors will significantly reduce the negative impact of non-standard auditopinion on the costof debt financing.Therefore,we should further promote the reputation of accounting firms,reduce the information asymmetry between the company and the creditors,reduce debt financing cost,improve the allocation efficiency of resources.It is helpful to promote the construction of auditor reputation for improving the efficiency of resource allocation.

debt financing cost;audit opinion;audit reputation

F239.45

A

1007-9734(2017)05-0094-08

10.19327/j.cnki.zuaxb.1007-9734.2017.05.011

2017-06-10

安徽省教育厅重大项目(SK2015ZD11);安徽科技学院重大项目(SRC2014349)

孙承飞,男,安徽当涂人,副教授,博士研究生,主要从事独立审计研究。

责任编校:张 静,罗 红