美联储数量型货币政策对我国经济增长的溢出效应

2017-11-07陆溢波

陆溢波

(安徽财经大学金融学院,安徽 蚌埠 233030)

美联储数量型货币政策对我国经济增长的溢出效应

陆溢波

(安徽财经大学金融学院,安徽 蚌埠 233030)

鉴于当前全球经济处于深刻的再平衡调整期,面对美联储缩表路径的不确定性,我国经济可能面临诸多风险。深入研究美联储数量型货币政策对我国经济增长的溢出效应,有助于研判溢出效应对我国的影响机制和作用机理,量化分析溢出效应对我国经济的外部性。利用2003年1月至2016年12月的月度数据,运用SVAR模型从汇率、利率及贸易三个传导渠道进行了探讨,研究得出,美联储紧缩性数量型货币政策对我国经济增长具有负向溢出效应,同时推升利率,降低实际有效汇率,对我国净出口影响显著。最后针对不同渠道,结合当前错综复杂的全球经济环境和我国宏观经济特点提出了相关政策建议。

货币政策;资产负债表;溢出效应;传导渠道;SVAR

一、引 言

在当前美元体制下,世界经济总体形势必然会受到来自美联储货币政策的冲击。伴随经济与金融全球化进程的不断深化,美联储货币政策对中国经济增长的溢出效应也愈加明显。美联储在金融危机后推行了一连串非常规货币政策,达到了降低失业率和经济转暖的目标,但也导致了我国资本金融市场的大幅波动[1]。其中三轮量化宽松致使美联储资产负债表在九年内非正常地膨胀了4倍,当前随着美国经济的复苏趋稳,美联储货币政策已逐步常规化,及早进行缩表操作也是为再扩表争取空间。由于加息会给美元汇率造成过大压力,持有过量国债和MBS扭曲了金融市场的资金配置,因此缩表操作也为美联储货币政策增加了灵活性。在当前全球经济乏力的背景下,美联储已形成的紧缩性数量型货币政策即缩减资产负债表的操作必将再次对世界经济造成强烈冲击。

面对当前复杂多变的全球经济环境、难以协同的宏观经济政策和放缓的全球贸易增速,美联储缩表路径和节奏的不确定性,加剧了我国经济发展的阶段性下行压力。因此,在当前国内实施“供给侧”改革和经济结构转型升级时期,准确研判美联储数量型货币政策溢出效应的传导机制和作用机理,有针对性地提出应对策略,为货币当局应对未来美联储政策冲击制定货币政策提供参考,有助于降低中国面临的经济风险。

二、文献综述

目前对货币政策对他国经济增长溢出效应的研究主要聚焦在传导渠道和其存在性两个角度。

在传导渠道研究方面,张会清、王剑(2011)实证研究发现全球流动性会经投资、出口与大宗商品传导渠道对我国经济产生影响。黄洁文(2012)研究发现美联储量化宽松政策会通过贸易和货币渠道的传导对我国通胀水平、净出口及货币供应量造成冲击。Ramos(2014)通过运用FAVAR模型验证了美国非常规货币政策经政策利率、汇率及长期利率渠道导致新兴经济体的结构性变化。肖娱(2011)运用贝叶斯推断方法,验证了美国货币政策经利率、汇率和外汇储备传导对我国经济的影响。

在溢出效应存在性研究方面,刘澜飚(2014)基于亚太经济体的往年数据研究指出,美联储退出量化宽松会导致货币供应量降低、实际有效汇率下降和净出口上升。王大为、孙文奕(2016)强调美国退出QE会使流动性收紧、长期利率上升、资本回流。资本回流将直接通过汇率和贸易渠道影响新兴经济体的发展。潘锡泉(2014)分别从实体经济和金融市场传导路径证实了退出量化宽松会降低我国的物价水平和进口成本,促使资本流出,增加出口,促进经济增长。路思远(2013)强调美国退出量化宽松政策对中国经济喜忧参半,一方面,随着美国经济复苏和美元升值,会提振中国出口;另一方面,也会改变国际资本流向,使中国面临资金外流的压力。

在实证研究方面,大多数据研究是通过VAR模型对货币政策溢出效应展开分析,但无法得到数据序列间的即期联系,相比较而言,SVAR模型能更有效地弥补这个缺陷。所以该模型被广泛运用于分析货币政策溢出效应。郭婉秋(2013)在分析美联储量化宽松货币政策对我国的溢出效应时使用SVAR模型证实了溢出效应会影响我国货币政策的独立性。吴宏和刘威(2009)运用SVAR模型证实了美联储紧缩性货币政策在改善美国的贸易收支的同时也会通过汇率渠道降低其他国家的经济增长。何国华、彭意(2014)则在对美日货币政策溢出效应进行比较研究时使用SVAR模型验证了美日货币政策主要通过资本渠道等间接传导方式对我国经济产生负外部性。

综上所述,货币政策在国际传导的溢出效应指一国货币政策通过某些渠道加以扩大,并对其他经济体的金融稳定造成影响[2]。综合考虑目前国际经济环境愈加复杂,贸易保护思潮涌动的背景,通过利率、汇率及贸易三个渠道来探讨美联储数量型货币政策方向的调整对我国经济发展的溢出效应较为全面。研究表明,资产负债表能出色地解释美联储的非常规货币政策[3]。所以,本文将数量型货币政策的替代指标选用为资产负债表规模来进行研究也是精准科学的。在现有研究中,由于结构向量自回归(SVAR)的方法研究了各时间序列的即期联系,对真实经济发展情况具备相当出色的解释能力,所以本文运用SVAR宏观计量模型展开对美联储数量型货币政策溢出效应的研究。

三、溢出效应机理分析

在经济全球化背景下,各国经济发展会受到本国以及其他经济体货币政策的双重影响,特别是世界重要经济体货币政策的影响。货币政策溢出效应指的就是这种既会影响本国经济状况,也会通过贸易、资本市场、预期效应等传导方式对外延递,最终对其他经济体造成冲击的货币政策效应。

货币政策的溢出效应分析主要是根据MFD和NOEM模型两大理论架构。20世纪60年代,Mundell和Fleming提出了以凯恩斯研究架构为根基的理论模型,理论化体系化地对货币政策的溢出效应和传导机制展开了分析。该模型研究了货币、商品和汇率传导渠道,并认为在浮动汇率制度下,一国推行积极的货币政策会造成实际汇率的贬值,使国内产出扩大,他国产出缩小。Dornbush(1976)在静态汇率预期的MF模型基础之上加入了理性预期假设,从而拓展出蒙代尔—弗莱明—多恩布什(MFD)模型,能准确论述黏性价格引致的汇率超调现象。MFD模型采取了更加贴近实际的预测手段来分析货币政策对汇率、利率和产出的影响,但是在解决经常项目和财政政策的动态波动方面存在不足[4]。Rogoff(2002)加入了垄断竞争和名义价格黏性假设,延展了动态一般均衡模型,最终构建了新开放宏观经济学模型(NOEM),该模型会通过实际有效汇率的改变持久优化国内贸易条件,并具备正向外溢性,而不是原以为的积极的货币政策就是长期中性的,但在名义价格黏性的情况下汇率不会出现超调,一价定律使汇率不会出现动态调整的过程[5]。

货币政策的中介目标通常选择利率或货币供应量。一类是以利率平价说为理论模型,指出利差的存在引起资本跨国流动最后造成汇率波动,验证汇率与利率的平衡关系。另一类是以货币主义模型为理论基础,使用货币主义模型分析了货币供应量和利率变化对货币需求和货币供给均衡关系的冲击,最后通过影响人们的支出行为影响汇率。

从货币政策理论上来说,单纯的价格型数量型货币政策效果不甚理想[6],所以美联储很大概率是当美元处于加息通道上时,配合采取缩表的数量型工具,回到因量化宽松扩表而导致两难处境前的初始状态上来,在保证风险可控的前提下逐步推动美元货币政策常规化。

四、实证分析

(一)变量选取与数据选择

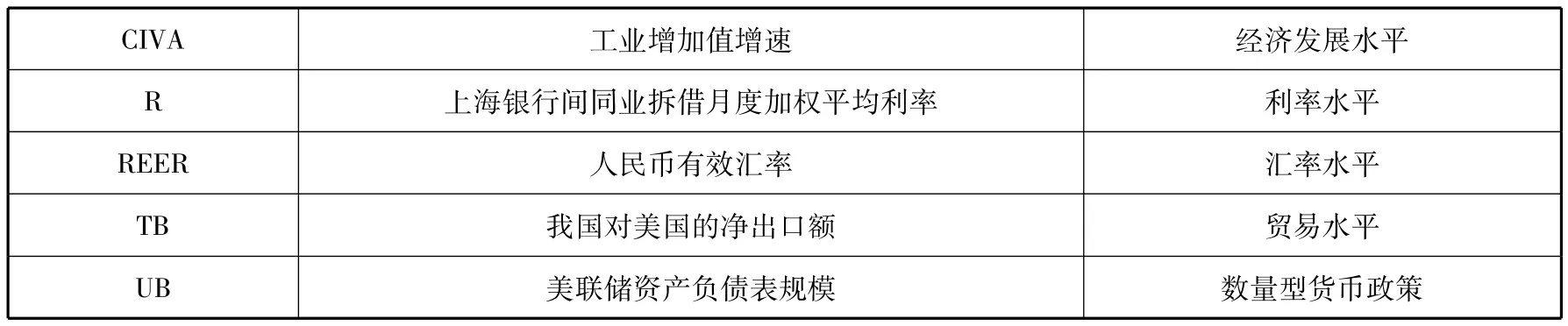

表1 变量选取

由表1所示,本文样本区间为2003年1月至2016年12月,涵盖了金融危机、美联储量化宽松启动以及退出、我国两次汇改的全部时间段。选取同比数据以避免循环和季节变化影响,采用的均是平稳化的月度数据,以消除异方差性。以上数据来源于WIND、美联储网站以及中经网数据库。本文实证部分使用Eviews7.0软件进行分析研究。

所有数据经过处理后,工业增加值增速表示为LNCIVA,利率水平表示为LNR,汇率水平表示为LNREER,贸易水平表示为LNTB,美联储资产负债表规模表示为LNUB。

(二)美联储资产负债表规模、基础货币与我国工业增加值增速的变化趋势

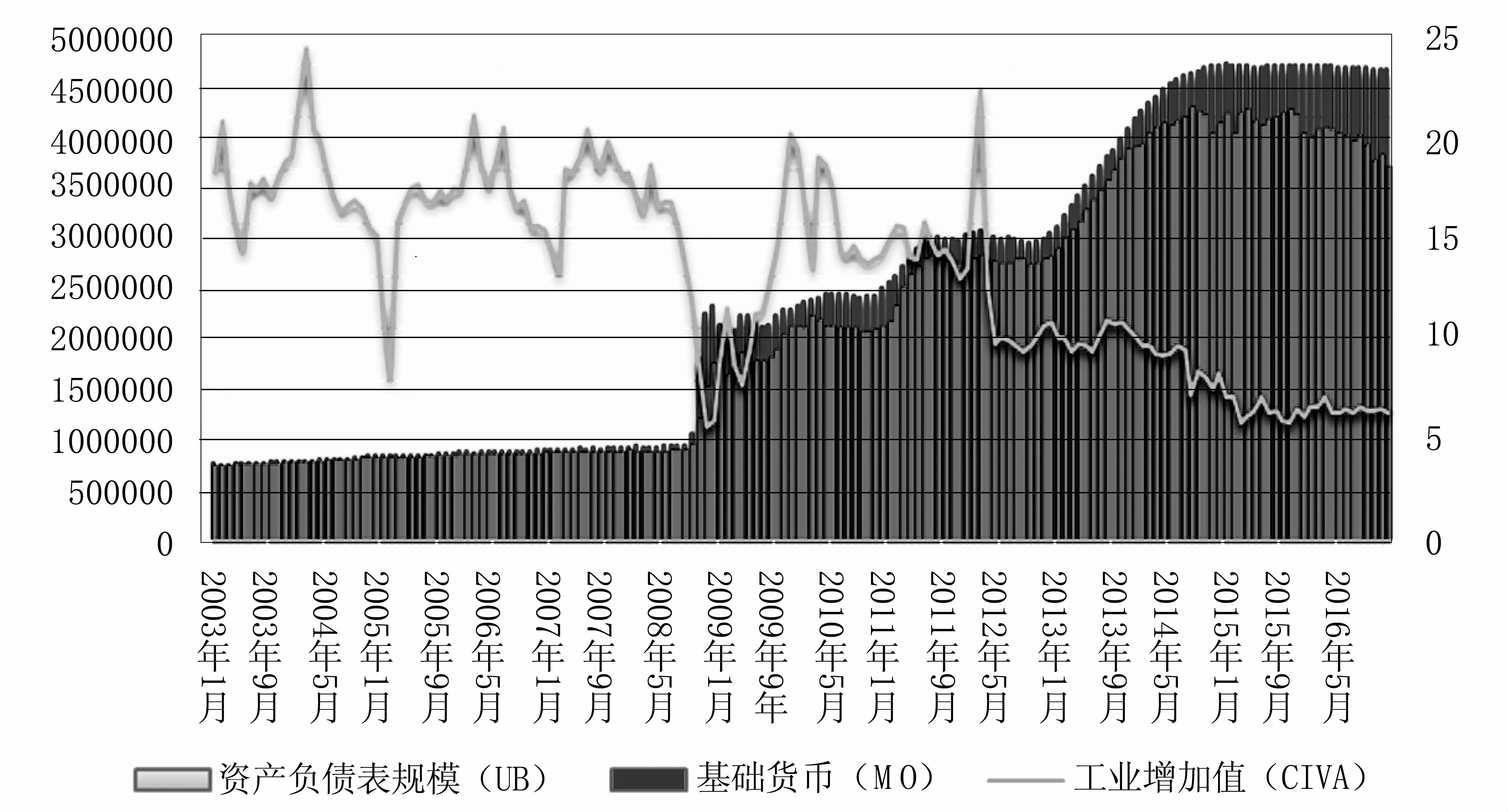

图1 美联储资产负债表规模、基础货币与我国工业增加值增速变化

图1所示,在2008年9月之前美联储资产负债表和基础货币投放规模基本相同,由于美联储实行量化宽松大量购买国债和MBS资产,资产负债规模快速大规模增长,同时基础货币投放规模也稳步扩大。美联储从2013年底开始缩减资产购买至2014年10月底全面退出量化宽松,资产负债表与基础货币投放规模扩张速度陡降,资产负债表规模保持在45万亿左右,基础货币有小幅变化。

在金融危机爆发前美联储资产负债表的结构和规模与半个世纪前大体一致,政府债券是主要资产,货币发行则是主要负债。我国自从加入世贸组织后同美国的贸易额就开始急剧增加,从2003年至量化宽松启动前,美联储数量型货币政策对我国经济增长的外溢效应大体来说是波动走强的态势。在2004年、2005年及2007年因外界冲击强度相对减弱,我国经济出现了短时间的下降;2005年我国在第一次汇率机制改革后就放弃了紧盯美元,转而实行有管理的浮动汇率制度,这就使得汇率制度更具弹性也更为有效,同时这对提升我国货币政策独立性也起到了关键作用。美联储为走出金融危机影响而实行的量化宽松打破了资产负债表格局[7]。其中在第一、二轮实施后美联储资产负债表规模扩展了3倍。2012年末实施的QE3、QE4也同样造成负债大量增加[8]。美国经济在2009年第三、四季度均表现不俗并展现回暖预期,但我国此时又再次回到盯住美元的汇率制度,这在很大程度上促进了经济的繁荣发展,但因为后续美国经济复苏乏力,促进效应没有维持很久就开始缓减。随着2010年我国开始第二轮汇率体制改革,美联储退出QE1和QE2,数量型货币政策对我国经济的溢出效应强度慢慢减小。美联储从2013年底开始缩表到2014年10月全部退出QE,未来其对资产负债表规模的进一步缩减对我国经济可能造成的影响值得关注和警惕。

缩表可能采取的方式包括:(1)被动到期、部分停止再投资;(2)主动抛售。操作节奏保持渐进性[9]。在“缩表”操作的一开始,美联储主要将采取“被动到期、停止再投资”的方式进行持有国债的缩表;经过一段时间之后视宏观经济和金融市场环境而有限制地对MBS采取“主动抛售”策略。另外,美联储还可能在特定时段采取置换操作,即在主动抛售MBS的同时购进美国国债,以保持资产总规模不变。

(三)模型说明

结构向量自回归(SVAR)研究了各时间序列之间的即期联系,克服了VAR模型将时间序列间的即期联系潜匿在随机扰动项中的问题,而且对参数空间施加了约束条件以解决模型估计参数个数过多的问题[10],所以在研究各变量数据的关系时得到的结果也更合理,因而对真实经济发展情况具备更出色的解释能力。因此,本文选用SVAR模型来分析各数据间的联系。

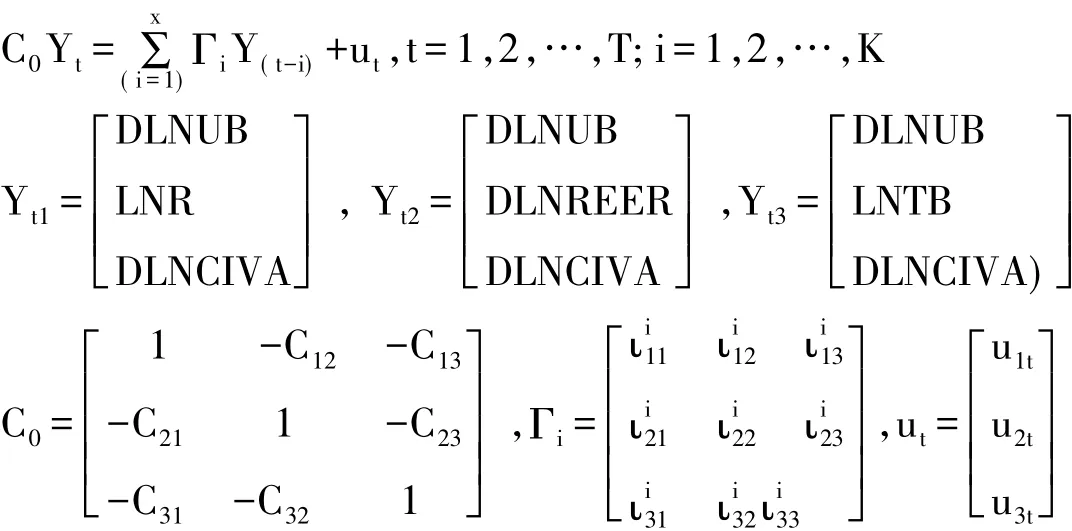

包含多变量的滞后x阶结构SVAR模型(x)表示为:

其中,Yt表示时间序列间的即期关系系数矩阵,Γi表示序列滞后第i阶的系数矩阵,ut表示随机干扰项。

(四)模型的建立

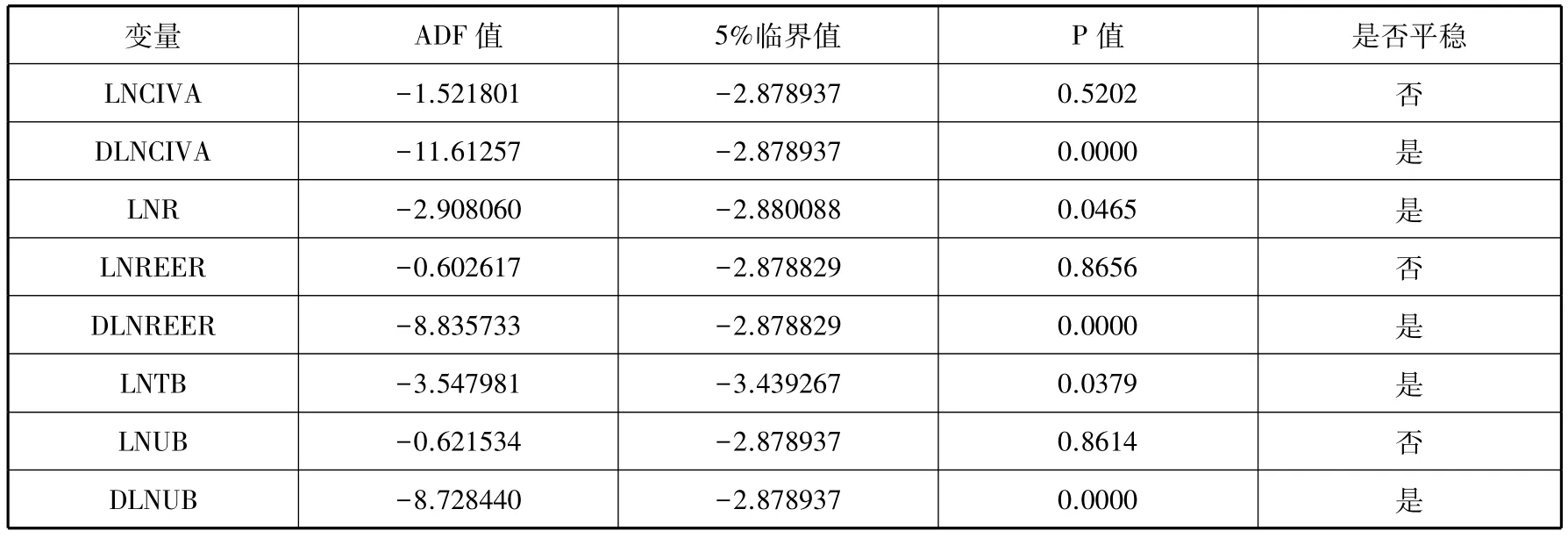

1.平稳性检验

为检验变量数据的平稳性,本文采取ADF单位根检验方法。如表2所示,在5%水平上,LNR和LNTB不存在单位根即是平稳的,LNCIVA、LNREER、LNUB三个变量经过一阶差分后也是平稳的。因此所用时间序列数据均平稳,可以建立SVAR模型。

表2 平稳性检验结果

2.滞后期确定

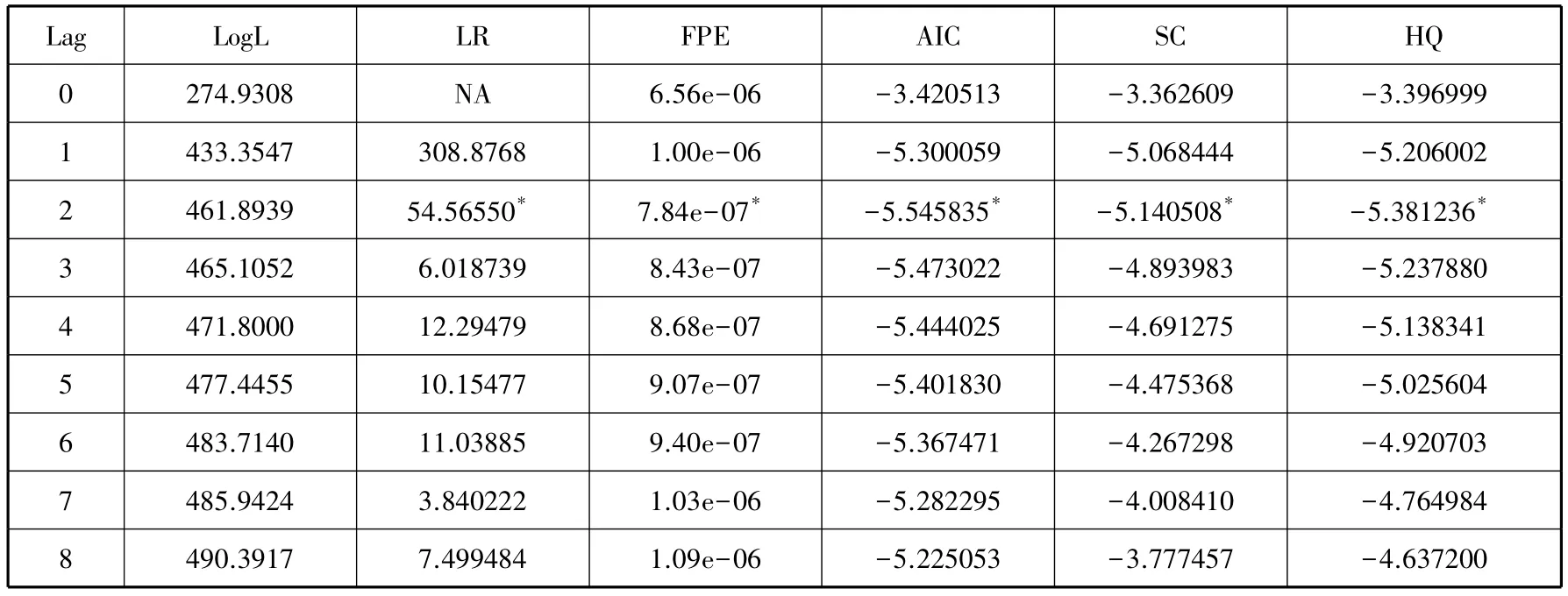

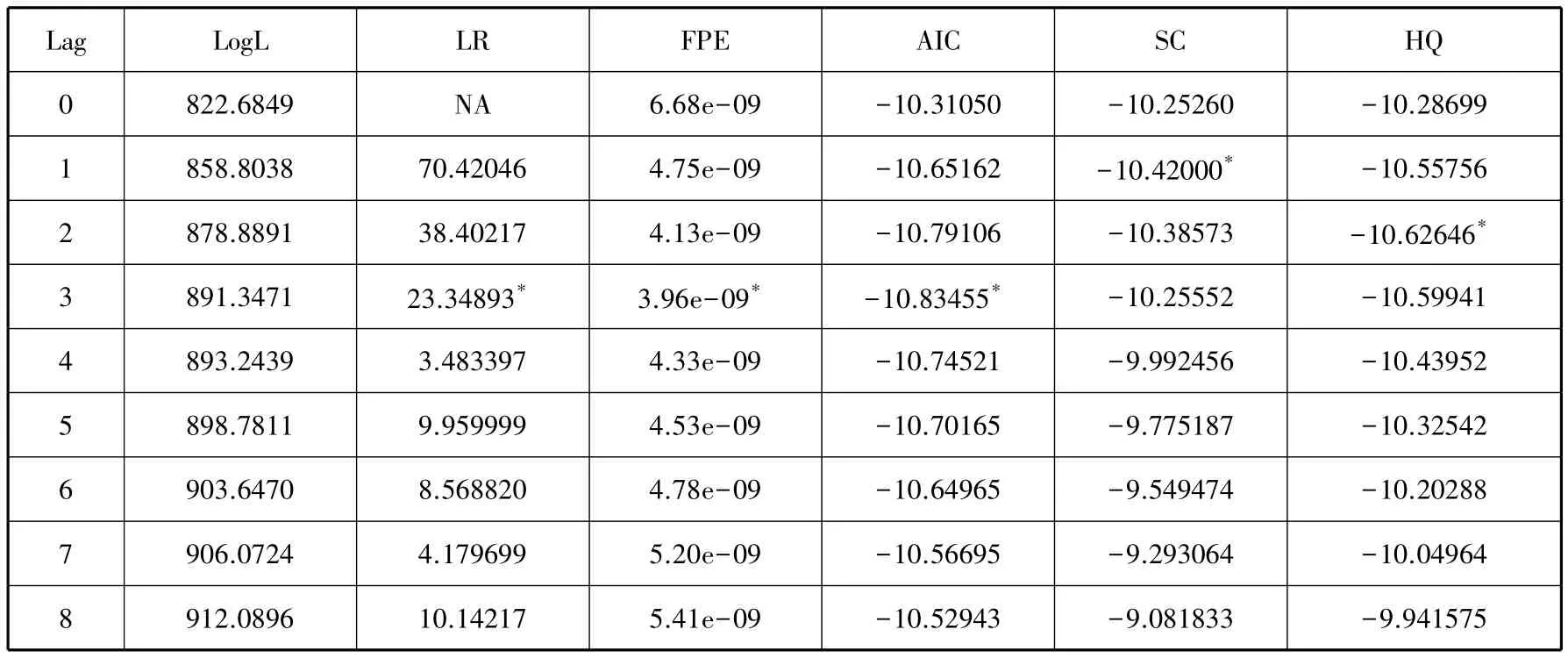

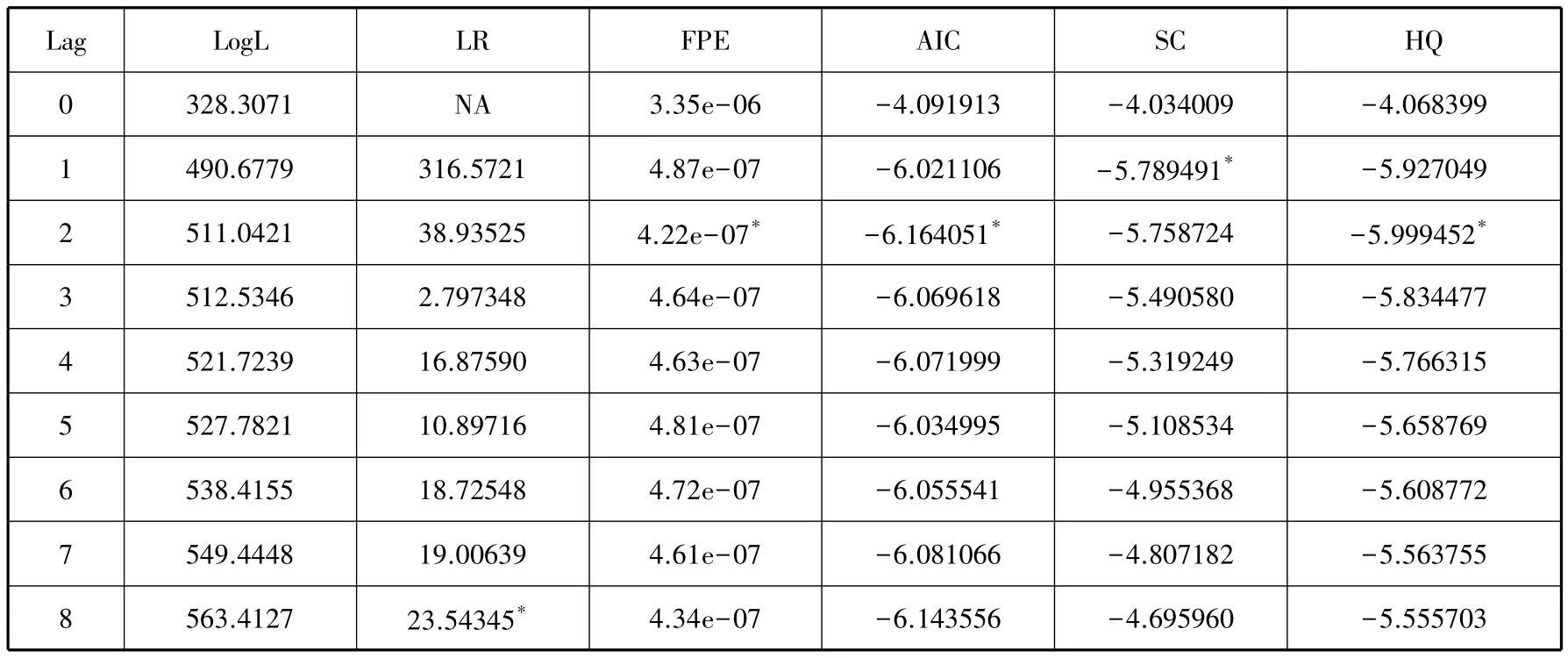

本文通过建立三个SVAR模型分析利率渠道、汇率渠道和贸易渠道的溢出效应,结果如表3、4和5所示,根据AIC最优标准,将SVAR模型的滞后阶数分别确定为2阶3阶和2阶。表5 贸易渠道的各准则下滞后阶数结果

表3 利率渠道的各准则下滞后阶数结果

表4 汇率渠道的各准则下滞后阶数结果

Lag LogL LR FPE AIC SC HQ 0 328.3071 NA 3.35e-06 -4.091913 -4.034009 -4.068399 1 490.6779 316.5721 4.87e-07 -6.021106 -5.789491* -5.927049 2 511.0421 38.93525 4.22e-07* -6.164051* -5.758724 -5.999452*3 512.5346 2.797348 4.64e-07 -6.069618 -5.490580 -5.834477 4 521.7239 16.87590 4.63e-07 -6.071999 -5.319249 -5.766315 5 527.7821 10.89716 4.81e-07 -6.034995 -5.108534 -5.658769 6 538.4155 18.72548 4.72e-07 -6.055541 -4.955368 -5.608772 7 549.4448 19.00639 4.61e-07 -6.081066 -4.807182 -5.563755 8 563.4127 23.54345* 4.34e-07 -6.143556 -4.695960 -5.555703

3.模型平稳性检验

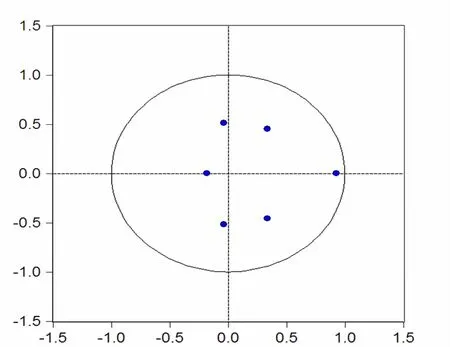

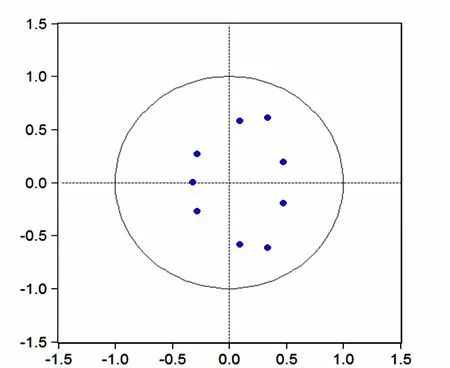

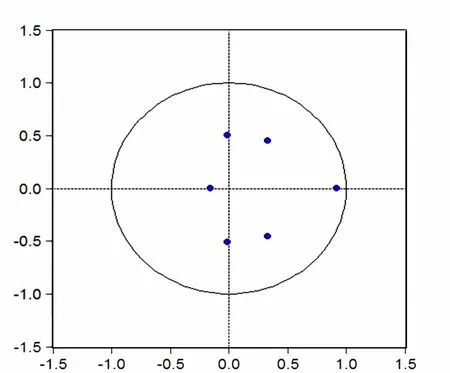

模型稳定,脉冲响应函数的结果才是稳健可靠的,因此采用AR根对模型进行稳定性检验,模型可表示为:,结果如图2、3 和4 所示,AR根都在单位圆内,所以模型是稳定的。

图2 利率渠道模型平稳性检验

图3 汇率渠道模型平稳性检验

图4 贸易渠道模型平稳性检验

4.模型的确定

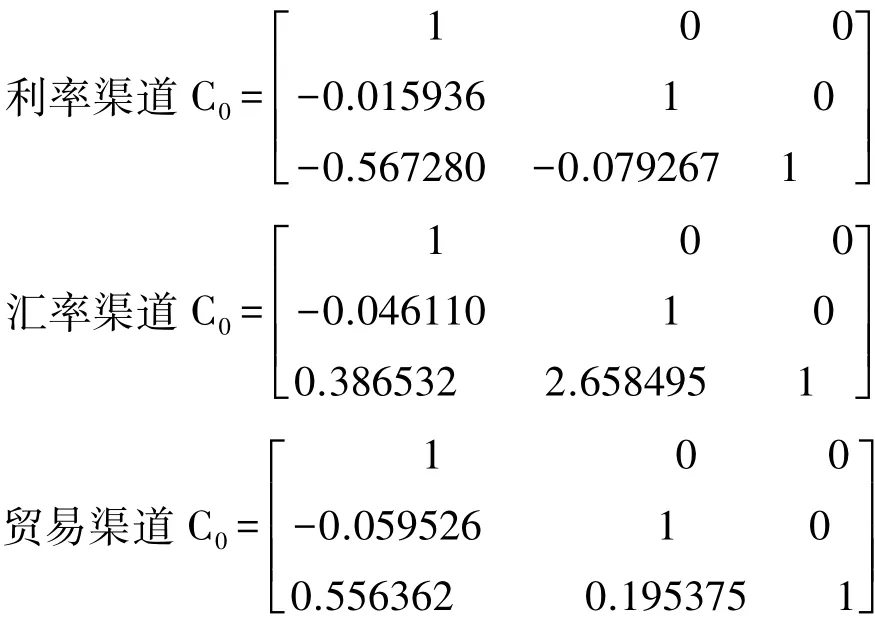

由上述处理最终得到的三个SVAR模型的矩阵C0估计结果分别如下:

5.脉冲响应分析

本文通过绘制出脉冲响应图来分析美联储资产负债表规模对我国经济增长及各传导渠道的动态影响过程。

(1)经济发展景气程度分析

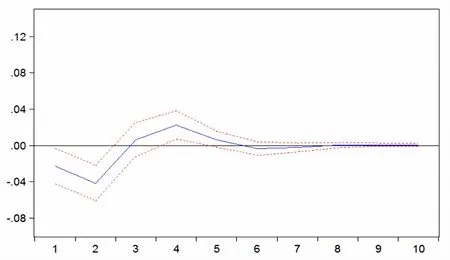

由图5所示,工业增加值增速DLNCIVA在美联储资产负债表规模DLNUB的冲击作用下会立即产生增强的负向效应,此负向效应在第2期达到最大值后随强度缓慢减弱直至第4期达到正向效应的最大值,在这之后正向效应逐渐减弱至产生极弱的负向效应后趋向稳定。总体冲击效应存在显著的作用,但强度是不稳定的,波幅较大。由上述分析可知美联储资产负债表规模的缩减会产生短暂的推动作用,主要存在负向消极的抑制作用,会对我国经济增长起到不利影响。

(2)对利率传导分析

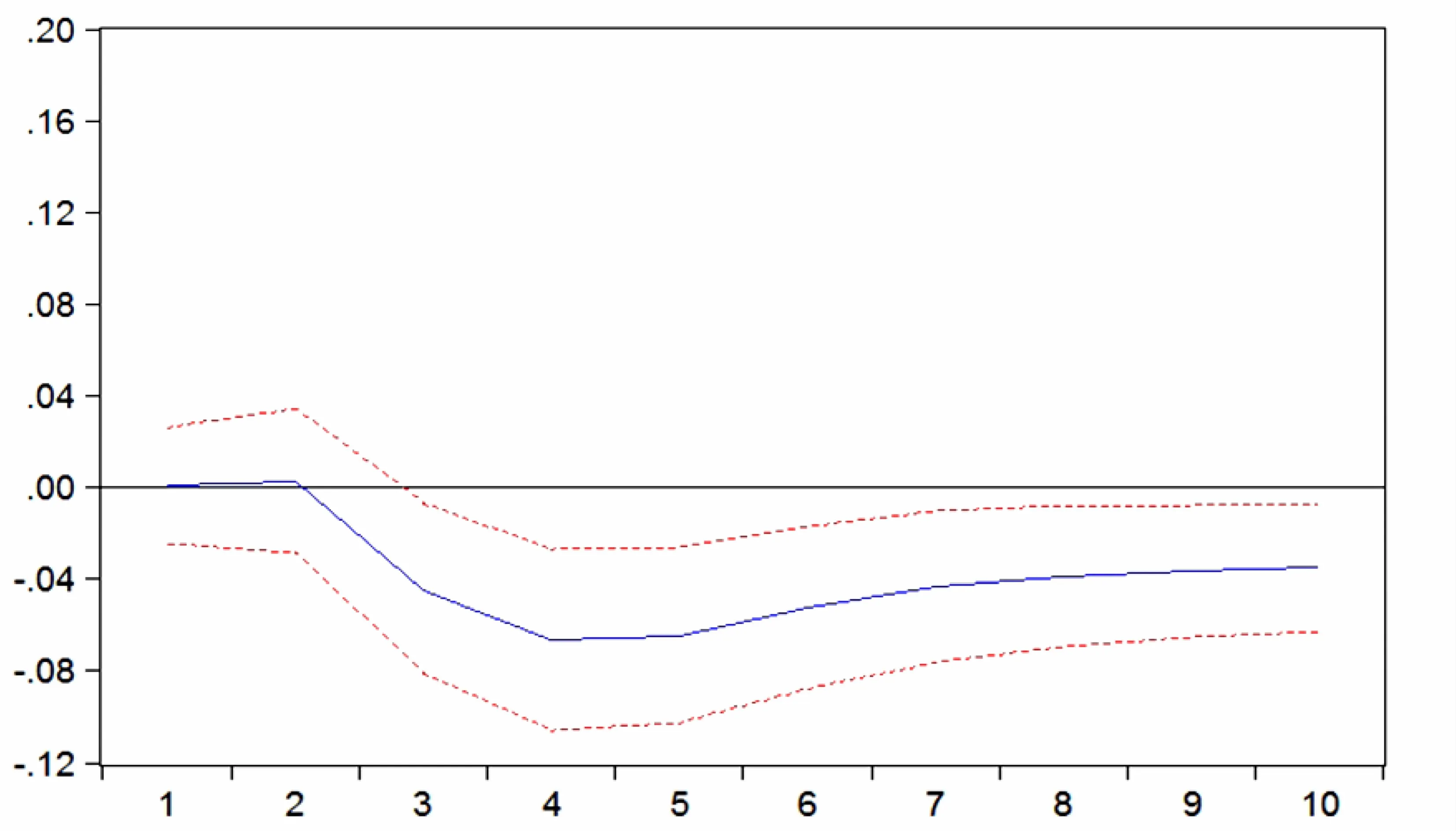

由图6所示,利率水平LNR在美联储资产负债表规模DLNUB的冲击作用下首先产生轻微的正向效应,在第3期转为逐渐增强的负向效应,此负向效应在第5期达到最大值,在此之后负向效应逐渐减弱趋于平稳。可以看出,DLNUB的冲击对LNR的变化有明显的影响,正负向效应均存在。美联储资产负债表规模的缩减在早期对我国利率水平有短暂消极作用,中后期缩表升高了美国利率水平,资本的回流促进了作为国内基础货币投放手段的外汇占款占比的下降,这就收紧了国内流动性,推升了国内利率水平。证明美国货币政策的溢出效应对我国利率水平有切实影响。

(3)汇率传导分析

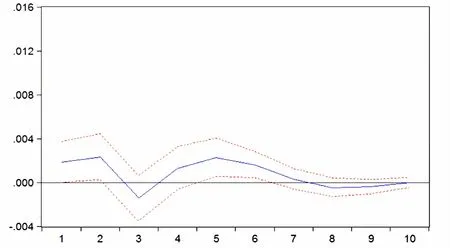

由图7所示,汇率水平DLNREER在本期美联储资产负债表规模DLNUB的冲击作用下产生正向效应,在第2期强度达到峰值,随后迅速减弱至第3期就达到了负向效应的峰值,在此之后效应逐渐减弱至产生较高的正向效应后缓慢减弱,到第8期产生轻微的负向效应,最后此负向效应逐渐减弱消失。可以看出,DLNUB的冲击对DLNREER的变化幅度较大,影响不确定。美联储资产负债表规模的缩减对我国有效汇率存在负向抑制效果,随着我国金融市场开放程度不断提高,这种外部性对我国汇率的冲击效应逐渐增强。可能导致我国有效汇率下降的重要原因在于强势美元的世界经济环境下大部分经济体货币都会表现出贬值,人民币也难以独善其身,不可避免地会造成我国实际有效汇率骤降。

(4)贸易传导渠道

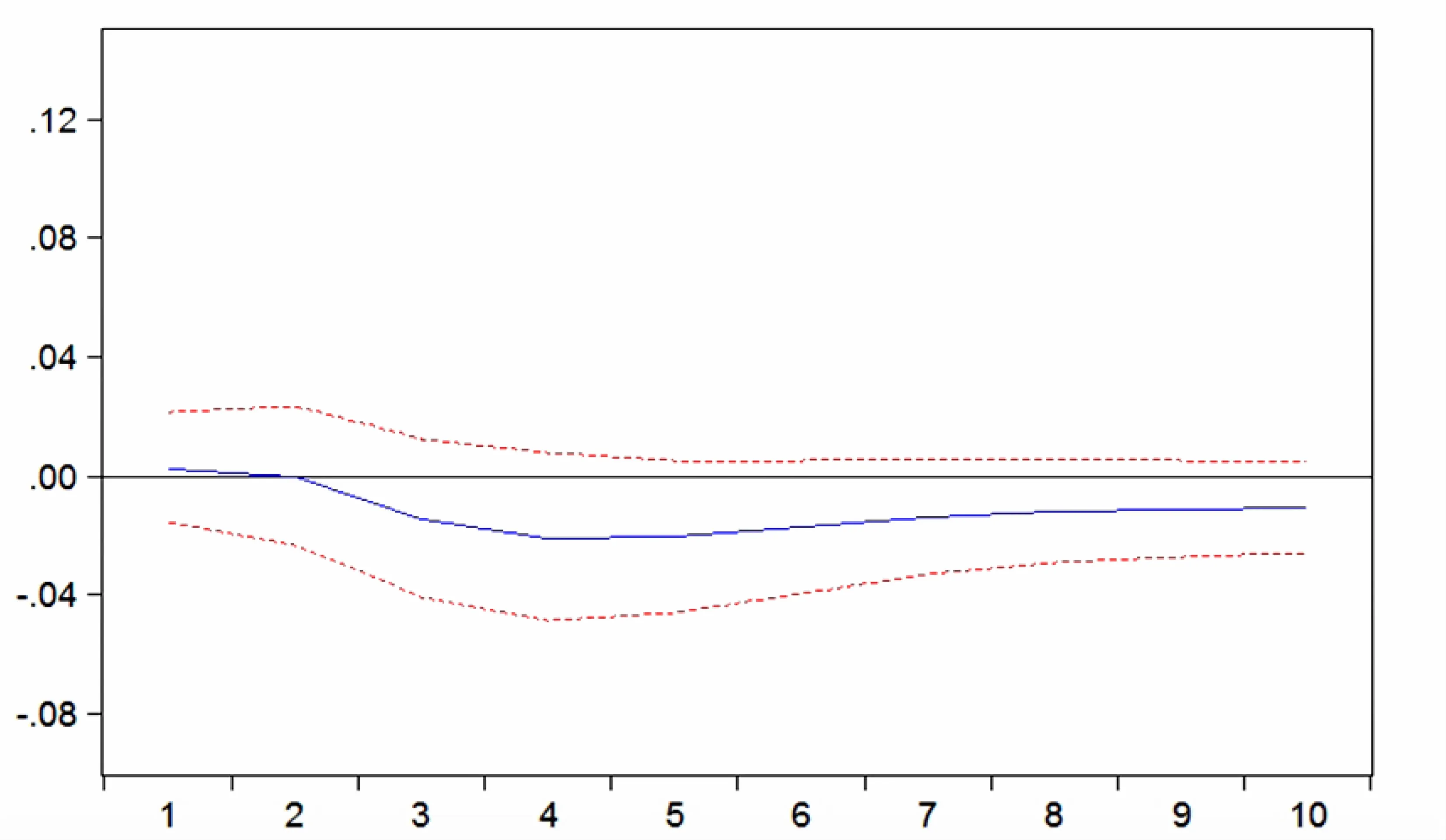

由图8所示,贸易水平LNTB在本期美联储资产负债表规模DLNUB的冲击作用下立即产生较弱的正向效应,在第3期转为逐渐增强的负向效应,此负向效应在第5期达到最高值,在此之后负向效应逐渐减弱趋于平稳。可以看出,DLNUB的冲击对LNTB存在明显的正负效应。美联储通过缩减资产负债表规模短期内会对内需起到抑制作用。美国旺盛的进口需求要求生产成本低廉的新兴市场经济体供应大规模的商品,这就导致美联储缩减资产负债表规模在初期会减少其对包括我国在内的新兴市场经济体的产品需求,抑制我国净出口额的增加,恶化了贸易状况。中后期美元升值通道的开启通过逆向的支出转换效应提高了美国商品的相对价格,抑制了中国从美国进口数量,通过降低大宗商品价格使中国的进口金额减少,并通过财富效应抑制了中国居民对进口产品的需求,同时又在吸收效应作用下提升了美国的进口数额,最终通过各项叠加作用提高了我国的贸易水平。

图5 美联储资产负债表规模冲击引起经济发展景气程度的脉冲响应

图6 美联储资产负债表规模冲击 引起利率水平的脉冲响应

图7 美联储资产负债表规模冲击引起汇率水平的脉冲响应

图8 美联储资产负债表规模冲击 引起贸易水平的脉冲响应

五、结论及政策建议

通过实证研究证实美联储紧缩性数量型货币政策即资产负债表的缩减会对我国经济增长产生显著的负向溢出效应。

从溢出效应传导渠道来看:

(一)利率渠道

我国利率水平正在逐渐市场化,因而受美联储货币政策的溢出效应强度也日益增长。美联储数量型货币政策常规化即缩减资产负债表会迫使我国收紧流动性,推升利率水平。尽管当前我国货币政策独立性受整体溢出效应的冲击尚处于可管理水平内,但应积极应对,努力保持我国利率水平的总体稳定。

(二)汇率渠道

在美联储货币政策常规化的过程中其紧缩性货币政策会降低我国有效汇率,造成人民币贬值压力。由于全球大部分新兴经济体受困于本国货币大幅贬值影响,当前人民币的实际有效汇率在全球表现仍十分强劲,但为保持我国汇率水平的良好态势不能掉以轻心。

(三)贸易渠道

美联储紧缩性的数量型货币政策在初期会抑制国内需求,减少从我国的进口,造成贸易形势的恶化,最终会抑制我国的经济增长。在中后期,随着美元的升值,通过逆向的支出转换效应减少了我国的进口需求,同时又在吸收效应作用下扩大了美国的进口需求,进而增加了我国对美国的净出口,刺激了经济增长水平。比较不同渠道发现美联储货币政策对贸易渠道的溢出效应最大,而我国作为出口大国受贸易情况的影响又十分显著,因而面对美联储的缩表更应关注其对我国贸易的消极溢出效应。

结合前文的分析,针对美联储紧缩性数量型货币政策对我国经济增长的溢出效应提出以下政策建议:

一是创新货币政策工具,加强流动性管理。相机抉择应用各种公开市场操作方式以及SLO、MLF、OMO和PSL等多样手段提供流动性。以外汇占款为主的基础货币发行手段逐渐被公开市场操作所代替[11],央行需要创造新的工具供给持久稳定的基础货币,维稳流动性总闸门,建立新型货币政策框架,完善传导机制,提升政策的适用性,减轻美联储缩减资产负债表对我国货币政策独立性的影响。

二是推动汇率体制改革,完善监管体制框架。要保证人民币加入SDR后汇率保持稳定,同时要管理人民币贬值的预期[12],提振人民币外汇市场中投资者的信心,鼓励国际资本流入国内金融市场。央行需要加强汇率变动的监测和控制,完善预警体系和宏观审慎性监管框架,防范金融风险。考虑到美元后势错综复杂的特点,目前我国需要再次启动汇率形成机制的市场化改革,提高人民币汇率的弹性,减轻美联储政策变化造成的负外部性。

三是加快经济结构调整,大力推动对外开放。加快供给侧结构改革,正视并合理应对国内经济中的问题,提高对外部冲击力的承受能力。大力发展先进制造业、新技术产业,推动“互联网+”建设,支撑数字经济发展。推动服务业繁荣,适度增加国内总需求,增强自主创新能力,开辟“走出去”的广阔空间,提升国内企业的经济实力以及产品竞争力。贯彻落实“一带一路”国家发展战略,落实将“一带一路”建成和平、繁荣、开放、创新、文明之路这一共识,为经济增长注入新动能,提高经济发展的质量。

[1]陈梦乔,王施诗.美国量化宽松政策的退出对我国宏观经济与货币政策的影响[J].特区经济,2015,(4):71-74.

[2]何国华,彭 意.美、日货币政策对中国产出的溢出效应研究[J].国际金融研究,2014,(2):19-28.

[3]刘澜飚,贾 飙,张婧佳.美国广义量化宽松政策退出路径分析:一个中央银行资产负债表视角[J].经济学动态,2014,(12):21-32.

[4]余 振,张 萍,吴 莹.美国退出QE对中美两国金融市场的影响及中国的对策——基于FAVAR模型的分析[J].世界经济研究,2015,(4):24-32+127.

[5]吴 宏,刘 威.美国货币政策的国际传递效应及其影响的实证研究[J].数量经济技术经济研究,2009,(6):42-52.

[6]Chen Q,Filardo A J,He D,et al.International Spillovers of Central Bank Balance Sheet Policies[J].Bis Papers Chapters,2011,(66):220-264.

[7]李远芳.发达经济体非传统货币政策及其退出[J].金融发展评论,2014,(3):31-44.

[8]Aoki K,Benigno G,Kiyotaki N.Monetary and Financial Policies in Emerging Markets[J].manuscript,LSE and Princeton,2015.

[9]栗 亮.美联储退出策略的时机预测[J].国际金融研究,2014,(4):15-26.

[10]李建伟,李树生.影子银行、利率市场化与实体经济景气程度——基于SVAR模型的实证研究[J].中南财经政法大学学报,2015,(3):56-62.

[11]谭小芳.美联储加息对中国经济金融的负面影响及其应对[J].新视野,2016,(1):75-80.

[12]刘金宁,徐 宁,刘达禹.美联储加息预期会引起我国资产价格波动吗?——基于汇率传导路径的经验证据[J].西安交通大学学报(社会科学版),2016,(138):24-29.

Spillover Effects of Fed’s Quantitative M onetary Policy on Chinese Econom ic Grow th

LU Yi-bo

(School of Finance,Anhui University of Finance and Economics,Bengbu 233030,China)

The current global economy is in a profound re-balance adjustment period,in the face of the Fed’s shortlist path uncertainty,Chinese economymay facemany risks.It is helpful to study the spillover effect of the quantitative monetary policy on Chinese economic growth,and to help us to study the impactmechanism of spillover effect on China and to analyze the externalities of Chinese economy.In this paper,we use the SVAR model from January 2003 to December 2016 to explore the three transmission channels of exchange rate,interest rate and trade.It is concluded that the US tighten quantitative monetary policy has a negative spillover to Chinese economic growth effect,while pushing interest rates,lower the actual effective exchange rate,the impact of Chinese net export fluctuation significantly.Finally,according to different channels,combined with the current complex global economic environment and Chinesemacroeconomic characteristics of the relevant policy recommendations.

monetary policy;balance sheet;spillover effect;transmission channel;SVAR model

F822.0

A

1007-9734(2017)05-0050-11

10.19327/j.cnki.zuaxb.1007-9734.2017.05.007

2017-05-16

安徽省高校人文社科重大项目(SK2016SD04);安徽财经大学研究生科研创新基金项目(ACYC2016063)

陆溢波,男,江苏无锡人,硕士,研究方向为货币理论与政策。

责任编校:裴媛慧,孙咏梅