中国“入世”加快垂直专业化进程吗?

2017-11-04李静,楠玉

李 静,楠 玉

(1.安徽大学 经济学院,安徽 合肥 230601;2.中国社会科学院 经济研究所,北京 100836)

中国“入世”加快垂直专业化进程吗?

李 静1,楠 玉2

(1.安徽大学 经济学院,安徽 合肥 230601;2.中国社会科学院 经济研究所,北京 100836)

借助《中国投入产出表》中的基本流量表和中国报告给联合国的进出口贸易数据库的三位数数据,考察15个代表性制造业部门加入WTO前后垂直专业化动态变化情况,并在此基础上,进一步分析劳动密集型产业、资本密集型产业和技术密集型产业的垂直专业化水平在加入WTO前后动态变化。研究结果显示:加入WTO之后,尽管在国际产业转移的重大机遇下,中国技术和资本密集型产业借助垂直专业化分工获得初步的发展,但主要局限在这些产业的劳动密集型生产环节上。

WTO;垂直专业化;价值链

自改革开放以来,以出口导向和引进外资为主要特征的外向型经济,在拉动中国经济实现持续高速增长、增加就业、促进产业结构转型、提升中国产业国际竞争力等方面做出了巨大贡献。至20世纪80年代,随着以产业组织垂直专业化分工体系为特征的全球化进程的推进,发达国家将制造性活动的不同环节及不同工序转移至发展中国家,形成新的国际分工格局。在这一过程中,中国制造业凭借要素比较优势成功嵌入全球制造业价值链环节中,充分参与产业内垂直专业化分工,借助制造业规模收益和全球价值链的技术溢出效应,成功推动了本土制造业的快速发展,实现了部分产业升级目标。然而,中国逐步形成的劳动密集型出口优势行业经济模式的演进路径和现实格局都表明,中国出口产品大都处于国际分工价值链低端、产品附加值低并造成价值单方面向外转移的困境。中国凭借自身资源和劳动力丰裕的比较优势,在制造业全球价值链中通常以“接包者”的代工形式参与产品内分工体系,长期从事低端模块的装配、加工组装和简单的制造生产活动,成为制造业价值链中的受控“链节”。而发达经济体,凭借其覆盖全球的跨国公司而成为“发包者”和“链主”,垄断着制造业价值链的核心环节,享受着较高的增长附加值。

一、文献回顾

最早关于垂直专业化程度测度的方法是由郝梅尔等(Hummels et al.,2001)提出的,通过对10个经济合作与发展组织(OECD)成员体和4个新兴国家垂直专业化程度的考察,提出了国际贸易增长源于垂直专业化分工的观点[1]。后来,一些学者借助投入产出表和进口中间品及出口贸易数据,来测度中国本土企业在全球价值链中的位置[2-4]。如伊(Yi,2003)通过构建垂直专业化理论模型,对垂直专业化分工的形成机制进行剖析[3]。另外一些研究以垂直专业化分工测度为起点,探索这种国际分工对中国产品技术含量[4]、制造业贸易竞争力[5]以及就业结构[6]等的影响。同时,一些学者关注于垂直专业化分工和全球价值链提升的影响因素研究。全球价值链的整合升级并非“自然演进”的过程,推动价值链升级的主要决定因素包括FDI 或加工贸易[7]、基础设施[8]和制度环境[9]等。

国外学者对垂直专业化分工效果的分析集中于对发达国家的影响。如阿西莫格鲁等(Acemoglu et al.,2015)发现垂直专业化分工在发达国家技能偏向性技术进步形成和发展过程中的显著作用[10]。朱等人(Chu et al.,2015) 通过理论模型证明了当外包成为南北贸易的均衡方式时,会诱导并促进发达国家的技能偏向性技术进步。国内已有少数学者针对中国情况进行实证研究[11]。如刘庆林等(2010)肯定了垂直专业化对工业行业生产率增长的促进作用,并认为垂直专业化提高生产率的效果对不同行业是不同的[12]。戴魁早(2013)考察了垂直专业化对创新绩效的影响及行业差异,发现垂直专业化促进了高技术产业创新绩效的提高,且“入世”后的促进作用更大;而行业特征影响着垂直专业化对高技术细分行业创新绩效的提升效果,在垄断程度较低、技术密集度较低、外向度较高的行业中,垂直专业化对创新绩效的提升效果更为显著[13]。张彬和桑百川(2015)认为,中国制造业整体上参与国际分工程度提高,但趋势在弱化,资本技术密集型制造业参与国际分工的程度更高[14]。沈春苗(2016)研究发现,垂直专业化分工促进了制造业的技能偏向性技术进步[15]。然而,另一些学者则给出了不同的观点。如孟祺和隋杨(2010)发现,中国并没有明显获得垂直专业化分工的技术溢出效应,反而技术升级在很大程度上受制于跨国公司的生产和出口网络[16]。陈超凡和王赟(2015)认为中国装备制造业企业参与垂直专业化分工并未实现中国装备制造业企业升级目标,常常需要面对发达国家跨国公司对其实施的知识封锁和技术封锁,从而会陷入发达国家的俘获型产品价值链条中,遏制了产业升级步伐[17]。

二、模型与数据

(一)测度方法

(1)

(2)

(3)

(4)

(5)

式(5)中,I为n阶单位矩阵,AD被称为国内消耗系数矩阵,并且AM+AD=A,A是投入产出表中直接消耗系数矩阵。

(二)数据处理

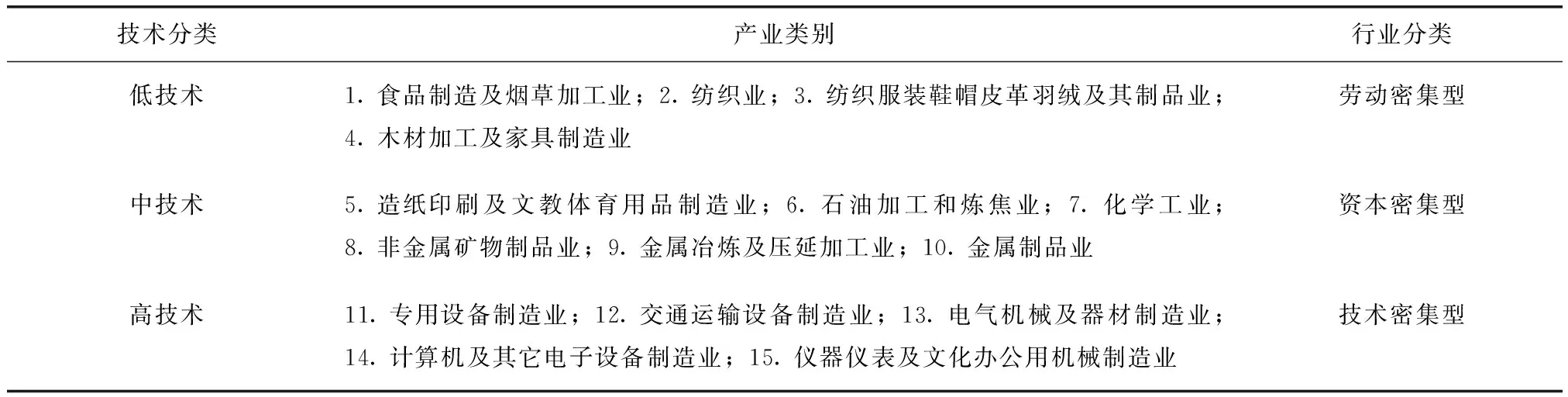

本文投入产出表的数据来自于1992年、1995年、1997年、2002年、2005年和2007年的《中国投入产出表》中的基本流量表,进出口贸易的数据来自于中国报告给联合国的进出口贸易数据库的三位数数据,时间跨度为1992—2009年。选取15个代表性制造业部门进行分析,并将样本按照经济合作与发展组织(OECD)技术含量分类的方法分为劳动密集型、资本密集型和技术密集型三大类(见表1)。

表1 行业分类及代码

三、实证结果与分析

(一)总体分析

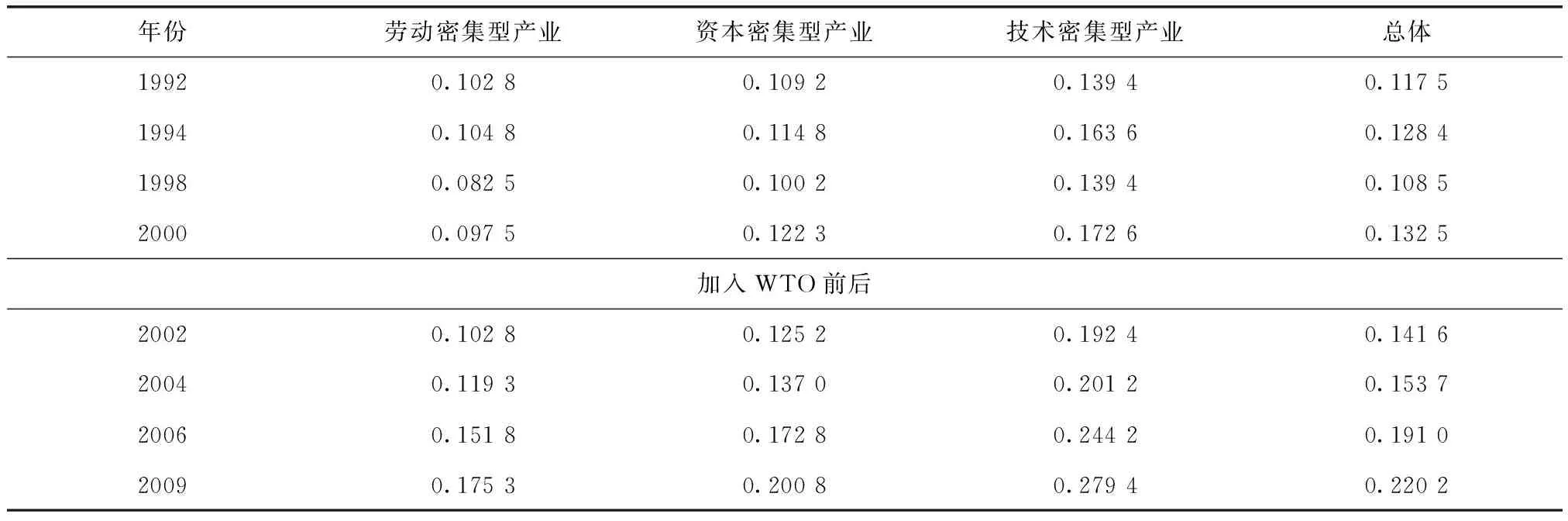

本文分别计算中国上述15个代表性制造业部门在1992—2009年的垂直专业化指数,结果见表2。

表2 垂直专门化比率计算结果

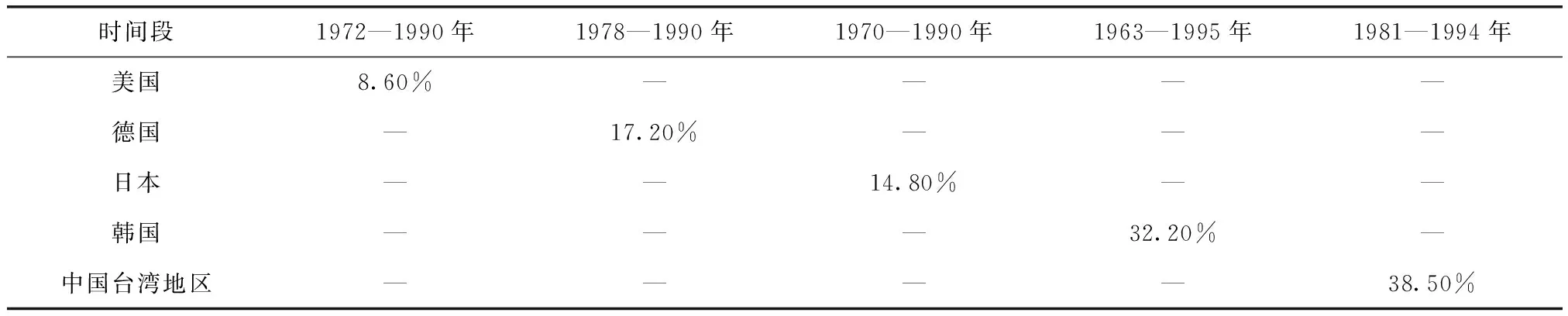

由表2可知,20世纪90年代以来,中国总体垂直专业化表现出继续深化的特征。从纵向来看,1992年中国总体垂直专业化比率为11.75%,2009年则为22.02%,平均值为15.61%,平均增长率为5%。从横向比较看,如表3所示,与美国、日本和德国等发达国家相比,中国当前的总体平均垂直专业化水平比美国(8.6%)高,与日本(14.8%)和德国(17.2%)相当。但是与新兴工业化国家(地区)相比,比如韩国和中国台湾地区,这些新兴工业化国家(地区)的垂直专业化水平(韩国,32.2%;中国台湾地区,38.5%)接近中国的2倍之多。

表3 国际及区域比较

具体到劳动密集型、资本密集型和技术密集型产业来看,由表2可知,自1992—2009年,中国劳动密集型产业的垂直专业化比率由1992年的10.28%上升到2009年的18.63%,平均值为12.14%,由此可见,中国劳动密集型产业的总体垂直专业化也表现出继续深化的特征。中国资本密集型产业的垂直专业化比率较高,1992—2009年平均垂直专业化比率为14.27%。同时,资本密集型产业在所考察期间都表现出明显的垂直专业化继续深化的趋势。相比劳动密集型产业和资本密集型产业,中国技术密集型产业的垂直专业化程度最高,其平均垂直专业化比率为20.01%,将近是劳动密集型产业的2倍,是资本密集型产业的1.4倍。同时由表2可知,中国技术密集型产业的垂直专业化程度在所考察期间提高较快,由1992年的13.94%提高到2009年的28.92%,上升到原来的2倍之多。

(二)加入WTO前后边际比较

根据表4可以看出,中国总体垂直专业化程度处于不断提高的趋势,总体垂直专业化程度提高的边际幅度为0.006 6,即每增加一年,总体垂直专业化程度提高0.66%。尽管中国总体垂直专业化程度处于不断提高的态势,但是在加入WTO前后,垂直专业化变动程度不一样。在加入WTO之前,中国总体垂直专业化比率变动平缓,并呈较微弱的递减态势,根据线性拟合计算,其边际变动幅度为-1.6×10-5。这说明在加入WTO之前,中国在国际分工中参与程度和出口贸易中产业内贸易程度没有发生较大的变化,甚至表现出较微弱的下降态势。但是加入WTO之后中国总体垂直专业化程度显著提高,线性拟合计算的边际变动幅度高达0.01。这说明加入WTO之后,中国的相关产业通过承接发达国家的相关产业的生产环节的国际转移从而获得了良好的发展机遇,垂直专业化分工程度不断提高。

表4 边际比较

进一步发现,在加入WTO之前,劳动密集型产业和资本密集型产业的垂直专业化程度呈现一定程度的递减态势,各自的边际变动幅度分别为-0.000 4和-0.002 2。这说明在加入WTO之前,中国劳动密集型产业和资本密集型产业在国际分工中参与程度和出口贸易中产业内贸易程度没有发生变化,甚至表现出较微弱的下降态势。但是中国技术密集型产业在加入WTO之前的垂直专业化程度却呈现一定程度的递增态势,其边际变动幅度为0.000 2。这说明在加入WTO之前,中国垂直专业化分工主要发生在技术密集型产业,其通过承接发达国家技术或者资本密集型产业中的劳动密集型生产环节,从而获得了良好的发展机遇,因而中国技术密集型产业的垂直专业化程度在加入WTO之前表现出不断提高的趋势。在加入WTO之后,中国劳动密集型产业、资本密集型产业以及技术密集型产业的垂直专业化程度都具有显著递增特征,各自的边际变动幅度分别为0.010 4、0.010 4和0.012 4;同时,在加入WTO之后,劳动密集型产业、资本密集型产业的整体垂直专业化的递增幅度相当,而技术密集型产业的垂直专业化的递增幅度在三者中最大。由此可见,通过大力发展加工贸易承接跨国公司产业转移,对外开放度的扩大明显引致中国在更大深度地卷入了全球生产的网络中,参与了国际垂直专业化的分工,并分享了全球化所带来的红利。

(三)相对差值分析及其含义

产业垂直专业化比率的相对差值可以反映出在同等外在条件下引起产业垂直专业化变动的因素差异,如人力资本水平差异、劳动生产率的差异以及技术水平差异等。因此,本文进一步计算出劳动密集型产业、资本密集型产业和技术密集型产业垂直专业化比率的相对差值,见式(6):

(6)

由表5可知,就平均值而言,技术密集型产业和劳动密集型产业的垂直专业化比率的相对差值最大,为0.08;其次为技术密集型产业和资本密集型产业的垂直专业化比率的相对差值,为0.06;最后为资本密集型产业和劳动密集型产业的垂直专业化比率的差值,为0.02。

表5 产业垂直专业化比率的相对差值分析结果

进一步由表5可知,技术密集型产业和劳动密集型产业的垂直专业化比率的相对差值变动幅度最大,为0.003 5;其次为技术密集型产业和资本密集型产业相对差值的变动幅度,为0.002 7;最后为资本密集型产业和劳动密集型产业相对差值的变动幅度,为0.000 8。因此,不管是从平均值角度还是边际值角度来看,技术密集型产业、资本密集型产业和劳动密集型产业的垂直专业化比率的相对差值都存在较大差异,这不仅表明中国技术和资本密集型产业在进行垂直专业化分工时在国内的价值链条较长,而劳动密集型产业从事的加工程度相对较浅,同时也表明外在影响技术密集型产业、资本密集型产业和劳动密集型产业的垂直专业化因素存在较大差异。技术密集型产业和资本密集型产业更多是因为具有较高的人力资本水平、较高技术和自主创新能力,从而能进入产业价值链的较高端,而劳动密集型产业主要是因为中国劳动力要素的比较优势在生产环节(如组装、加工等)起到了重要作用。

四、结论和启示

本文借助《中国投入产出表》中的基本流量表和中国报告给联合国的进出口贸易数据库的三位数数据,考察了15个代表性制造业部门加入WTO前后垂直专业化动态变化情况,并在此基础上,进一步分析了劳动密集型产业、资本密集型产业和技术密集型产业的垂直专业化水平在加入WTO前后动态变化,主要得出如下结论:

(一)垂直专业化的绝对变动

第一,从纵向来看,中国总体垂直专业化表现出继续深化的特征。同时,从横向来看,中国总体垂直专业化程度和一些发达国家(比如日本、德国)相当,但是和一些新兴工业化国家或地区(比如韩国、中国台湾地区)相比,则相差很大。

第二,自20世纪90年代以来,中国垂直专业化分工主要发生在技术密集型产业和资本密集型产业,而中国劳动密集型产业的垂直专业化分工相对较低,但都表现出继续深化的特征。同时,从垂直专业化比率的相对差值来看,中国技术密集型产业、资本密集型产业和劳动密集型产业之间的垂直专业化比率的相对差值都存在较大的差异。

第三,在垂直专业化分工过程中,中国的技术和资本密集型产业在进行垂直专业化分工时,在国内的价值链条较长,而劳动密集型产业从事的加工程度相对较浅;同时,相比之前,近年来中国的技术密集型产业和资本密集型产业由于相对较高水平的人力资本积累、较高技术和自主创新能力的发展等因素,从而能进入产业价值链的较高端,而劳动密集型产业仍然主要发挥中国劳动力要素的比较优势,着重在产业链的的生产环节起到重要作用。

(二)垂直专业化的边际变动

第一,在加入WTO之前,中国总体垂直专业化比率变动表现较微弱的递减态势,其边际变动幅度为-1.6×10-5。但是加入WTO之后,中国总体垂直专业化程度显著提高,边际变动幅度高达0.01。

第二,在加入WTO之前,劳动密集型产业和资本密集型产业的垂直专业化程度呈现一定程度的递减态势,而技术密集型产业却呈现一定程度的递增态势。加入WTO之后,中国劳动密集型产业、资本密集型产业和技术密集型产业的垂直专业化程度都具有显著递增特征,且递增幅度相当,其中技术密集型产业的垂直专业化的递增幅度在三者中最大。

第三,特别是加入WTO之后,中国相关产业通过承接发达国家相关产业生产环节的国际转移从而获得了良好的发展机遇,垂直专业化分工程度不断提高。

(三)政策启示

20世纪90年代以来,中国劳动密集型产业、资本密集型产业以及技术密集型产业的垂直专业化水平都表现出继续深化的特征,特别是加入WTO之后更为明显。但是,中国的垂直专业化分工主要发生在技术和资本密集型产业,而劳动密集型产业相对较低,这反映出中国在国际分工中参与程度以及产业内贸易程度的上升,同时也反映出中国作为外国产品生产过程的延续。尽管中国通过发挥自身在劳动力等方面的比较优势,在国际产业转移的重大机遇下,积极参与国际垂直专业化分工,并且已经成为世界公认的制造业大国,但是中国参与的垂直专业化分工还都处于全球价值链的低端,即主要从事加工、装配等低附加值的环节。虽然中国的技术和资本密集型产业借助垂直专业化分工也获得了初步的发展,但目前也主要局限在这些产业的劳动密集型生产环节上。因此,中国要想在国际垂直专业化分工中获得价值回报,逐渐摆脱低附加值、产业链低端的困境,就要努力提高自己的自主创新能力,通过自主创新与培育与外向型经济发展新优势相适应的人力资本等途径逐步跨越垂直专业化分工中的劳动密集型生产环节,向附加值更高的环节迈进。

[1]HUMMELS D,ISHII J,YI K M.The nature and growth of vertical specialization in world trade[J].Journal of International Economics,2001,54(1):75-96.

[2]姚洋,张晔.中国出口品国内技术含量升级的动态研究——来自全国及江苏省、广东省的证据[J].中国社会科学,2008(2):67-82.

[3]YI K M.Can vertical specialization explain the growth of world trade[J].Journal of Political Economy,2003,111(1):52-102.

[4]盛斌,马涛.中国工业部门垂直专业化与国内技术含量的关系研究[J].世界经济研究,2008(8):61-67,89.

[5]文东伟,冼国明.垂直专业化与中国制造业贸易竞争力[J].中国工业经济,2009(6):77-87.

[6]唐东波.垂直专业化贸易如何影响了中国的就业结构?[J].经济研究,2012(8):118-131.

[7]HARDING T,JAVORCIK B S.FDI and export upgrading[Z].Department of Economics Discussion Paper Series,University of Oxford,2011.

[8]马淑琴,谢杰.网络基础设施与制造业出口产品技术含量——跨国数据的动态面板系统GMM检验[J].中国工业经济,2013(2):70-82.

[9]戴翔.中国制造业国际竞争力——基于贸易附加值的测算[J].中国工业经济,2015(1):78-88.

[10]ACEMOGLU D,GANCIA G,ZILIBOTTI F.Offshoring and directed technical change[J].American Economic Journal:Macroeconomics,2015,7(3):84-122.

[11]CHU A C,COZZI G,FURUKAWA Y.Effects of economic development in China on skill-biased technical change in the US[J].Review of Economic Dynamics,2015,18(2):227-242.

[12]刘庆林,高越,韩军伟.国际生产分割的生产率效应[J].经济研究,2010(2):32-43,108.

[13]戴魁早.垂直专业化对中国高技术产业创新效率的影响——基于动态面板GMM方法的实证检验[J].研究与发展管理,2013(3):33-44.

[14]张彬,桑百川.中国制造业参与国际分工对升级的影响与升级路径选择——基于出口垂直专业化视角的研究[J].产业经济研究,2015(5):12-20.

[15]沈春苗.垂直专业化分工对技能偏向性技术进步的影响——基于我国制造业细分行业的实证研究[J].国际贸易问题,2016(2):77-87.

[16]孟祺,隋杨.垂直专业化与全要素生产率——基于工业行业方面板数据分析[J].山西财经大学学报,2010(1):58-64.

[17]陈超凡,王赟.垂直专业化与中国装备制造业产业升级困境[J].科学学研究,2015(8):1183-1192.

DoesChina’s“AccessiontotheWTO”SpeeduptheProcessofVerticalSpecialization?

LI Jing1,NAN Yu2

(1.Anhui University,Hefei 230601,China;2.Chinese Academy of Social Sciences,Beijing 100836,China)

Based on the basic flow table in input-output tables of China and the three-digit data in the import and export trade database that China reports to the United Nations,this paper examines the dynamic changes of vertical professionalism before and after joining the WTO in 15 representative manufacturing sectors.On this basis,this paper further analyzes labor-intensive industries,capital-intensive industries and technology-intensive industries in the vertical professional level before and after the dynamic changes.The results show that after China’s accession to the WTO,despite the major opportunities for international industrial transfer,China’s technology and capital-intensive industries have achieved initial development with vertical specialization,but are mainly confined to labor-intensive production in these industries.

WTO;vertical specialization;value chain

10.13504/j.cnki.issn1008-2700.2017.06.005

F746.17

A

1008-2700(2017)06-0038-07

2017-03-24

教育部人文社会科学研究青年基金项目“基于经济增长动力转换视角下人力资本与产业结构转型动态匹配研究”(17YJC790070);中国博士后科学基金(第60批)面上项目“中国人力资本配置扭曲、结构转型与效率模式重塑研究”(2016M601207)

李静(1984—),女,安徽大学经济学院/中国三农问题研究中心讲师;楠玉(1988—),女,中国社会科学院经济研究所博士后。

(责任编辑:蒋 琰)