中国互联网上市公司无形资产现状分析

——基于中美不同交易所的视角

2017-11-04崔也光贺春阳

崔也光,贺春阳,陶 宇

(首都经济贸易大学 会计学院,北京 100070)

中国互联网上市公司无形资产现状分析

——基于中美不同交易所的视角

崔也光,贺春阳,陶 宇

(首都经济贸易大学 会计学院,北京 100070)

根据上市地点对中国互联网企业进行划分,比较在中美两国上市的中国互联网公司无形资产的现状。基于2013—2015年的数据从无形资产分类、结构、研发强度和研发效率四方面进行对比分析,结果发现,目前在中国上市的互联网公司存在无形资产确认范围窄、总量投入不足、结构尚需改善、研发投入欠缺等问题。

互联网;上市公司;无形资产;知识产权

一、研究背景

2016年4月19日,习近平总书记在网络安全和信息化工作座谈会上指出,“中国经济发展进入新常态,新常态要有新动力,互联网在这方面可以大有作为。”新常态下,中国经济正向更高级的形态和更优化的分工发展,许多新的增长动力和增长点不断出现,带动了新型信息化的发展,而互联网行业就以独特的优势,在新常态下发挥着驱动和引领作用。互联网行业发展景气指数研究表明,互联网行业仍处于快速发展阶段,今后互联网公司仍将占据重要的地位[1]。

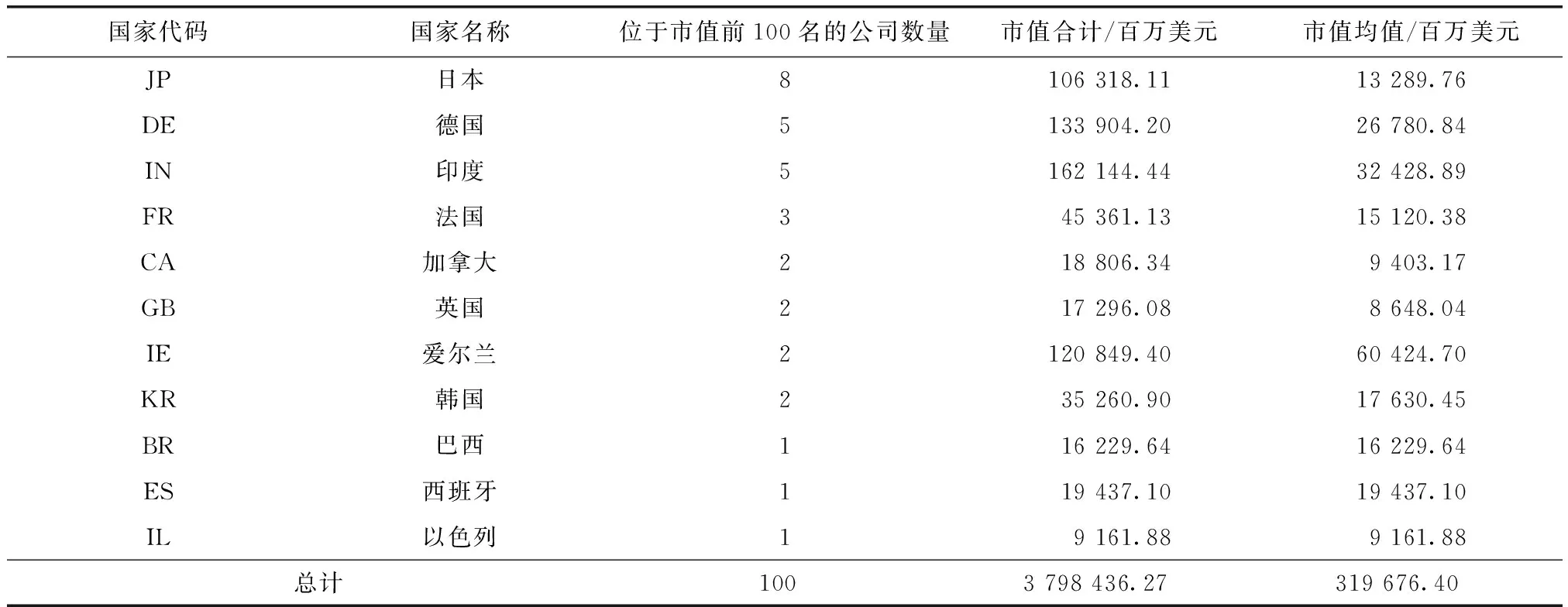

据第39次《中国互联网络发展统计报告》显示,截至2016年12月31日,中国网民规模达7.31亿,相当于欧洲人口总量,互联网普及率达到53.2%。以阿里巴巴、腾讯等为代表的互联网公司发展迅速,不断进行技术创新,逐渐地改变人民的生活方式,对国家经济发展具有较大的促进作用,同时在国际上也占有重要的地位。全球互联网上市公司市值前100名各国占有数量如表1所示。

表1 全球互联网上市公司市值前100名各国占有数量*数据来自BVD-Osiris全球上市公司分析库,市值截至2015年年底。

表1(续)

由表1可以看出,截至2015年年末,在全球互联网行业市值前100名的公司中,中国占有13家,公司数量以及市值总额都排在第二名,超过第三名日本总市值约481 163百万美元,但与第一名美国还是有很大的差距,但平均市值相差不大。说明中国互联网公司总体水平与美国还有较大差距,但平均水平已追上美国公司。全球互联网公司市值前100名的中国互联网公司名单如表2所示。

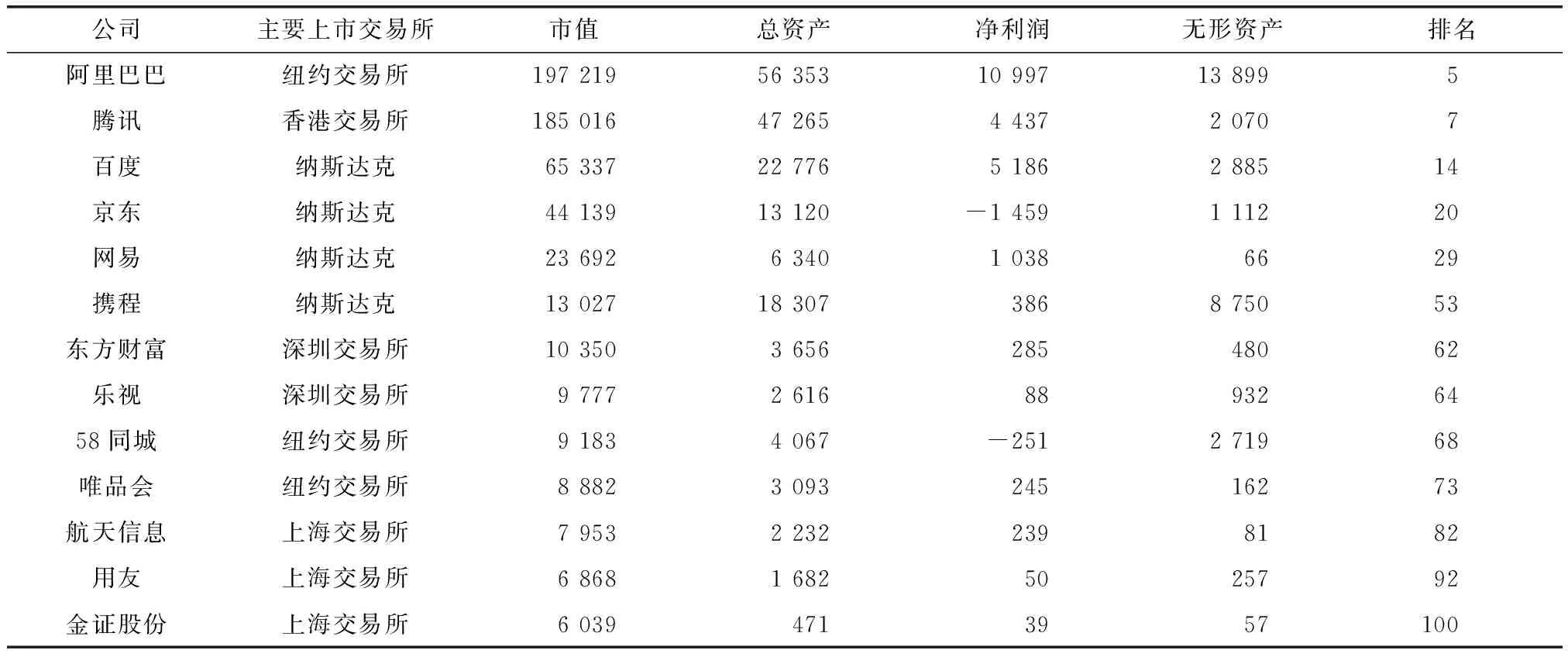

表2 中国市值排名在前100名的互联网公司名单 单位:百万美元

在全球互联网公司市值前100名中,中国公司有13个,而这13家公司中有7家在美国上市,且都排名较靠前,1家在香港上市,5家在本土上市,说明在美国上市的公司市值都比较高。同时,可以看出这些市值较大的互联网公司都是比较知名的公司,虽然有些公司的利润为负,但是其市值却很高,如京东公司,因为市值的估计不能完全看企业账面上的资产以及净利润,更要看重企业的无形资源、发展潜力以及未来的增长能力。

在互联网公司,无形资源决定着企业的核心竞争力、发展潜力,探究互联网企业无形资源的情况有利于了解互联网行业发展的状况。中国许多互联网公司都选择赴美上市,主要因为美国上市门槛低,资本市场更完善,可选择的融资工具较多,对企业来说融资更加容易,但是在美国上市以及在中国上市对公司的无形资产有哪些影响?本文通过对在中美两国上市的互联网公司的无形资产分类、结构、研发强度和研发效率四个方面的对比来寻找答案。

二、互联网行业特点

互联网从财务方面来看主要有六大特点。第一,互联网公司多是轻资产运营。其流动资产比重较高,尤其是现金较多,流动比率也相应较高,而固定资产比重较低。技术、人才、虚拟存货等往往成为主要的资源要素。第二,互联网行业资产负债率较低,多以权益融资为主要融资方式,因为互联网企业属于高风险行业,其轻资产经营的特点决定了其债务融资难度较大。股东以及员工入股等成为企业的主要融资形式。第三,公司经营特点往往是量大额小。互联网企业虽然用户群体巨大,成交量较多,但单笔成交金额往往较小,因此以市场占有率主导的收入水平是其明显的行业特征。第四,销售费用较高,亏损和投资回收期较长。互联网企业为了吸引用户和流量,往往要支付大量的宣传推广和促销费用,并且人才较稀缺,因此销售人员等薪酬也较高。因此,互联网企业成本费用结构一般表现为轻成本、重费用。第五,飞速发展的互联网行业决定了这些企业的产品周期短、迭代快,盈利模式不断变化。第六,互联网行业注重企业的现金流,因为现金流量的充裕程度可能直接威胁到企业的基础运营。互联网企业外部融资难和高风险等行业特点导致互联网企业一旦现金流控制不善,就可能导致资金链和业务链的断裂,从而威胁企业存亡。

选取互联网行业进行分析的一大优势是,互联网行业无形资产的结构较其他行业更为合理,土地使用权只占较小部分,对资产结构影响不大,在研究中土地使用权占比优于绝大多数的传统行业。但是,在中国和在美国上市的中国互联网公司在无形资产方面却存在较大的差异,这可能是由于制度因素、行业发展现状的不一致等原因综合导致的。

三、中美上市互联网公司无形资产概览

(一)样本选取及数据来源

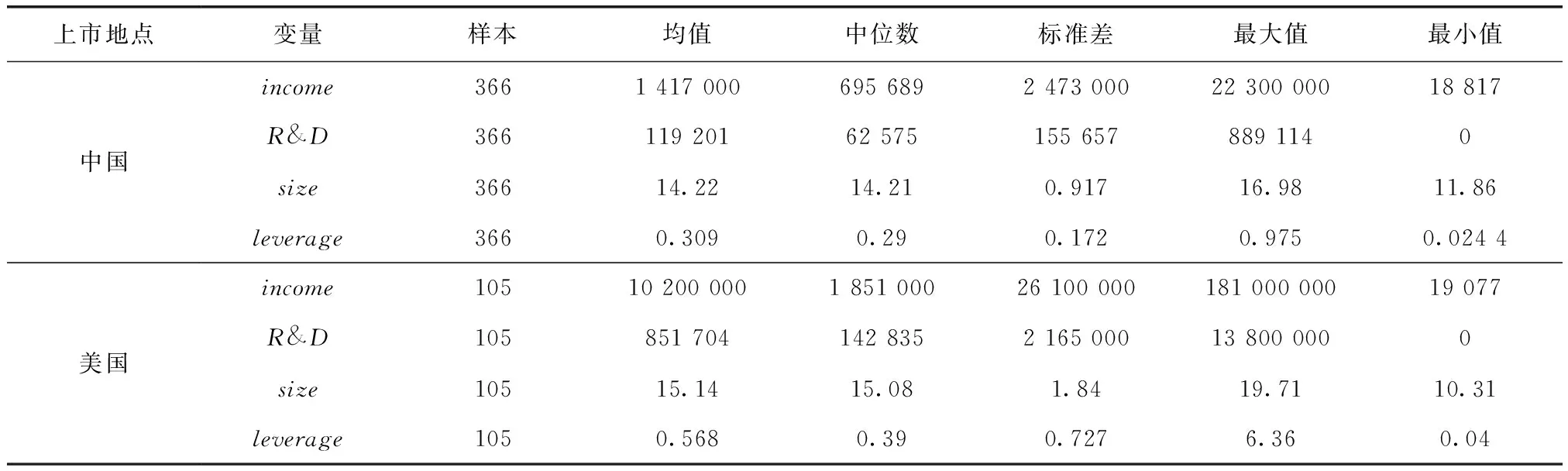

本文按照GICS(全球行业分类标准)选取带有互联网、软件和信息技术字样的行业,包括提供互联网服务,开发互联网软件、通过互联网进行销售的公司以及依赖互联网进行经营的公司,收集各公司2013—2015年的财务数据*中国上市公司数据来自台湾地区有关数据库、上海证券交易所网站、深圳证券交易所网站和BVD-Osiris全球上市公司分析库,外国上市公司数据来自BVD-Osiris全球上市公司分析库和美国证监会网站。,剔除数据不完整样本,最终得到在美国上市的互联网公司35家,中国上市的互联网公司122家,共计471个样本。

(二)无形资产概览

在中国上市的公司依据的是中国会计准则,而在美国上市的中国公司依据的是美国会计准则。美国准则将商誉计入无形资产,属于不可辨认的无形资产,在资产负债表中单独列示,并且数值较大,土地使用权不包含在无形资产中,单独列示。而在中国会计准则中商誉不作为无形资产,而将土地使用权作为无形资产,并且在绝大多数企业中土地使用权占有较大的比例。

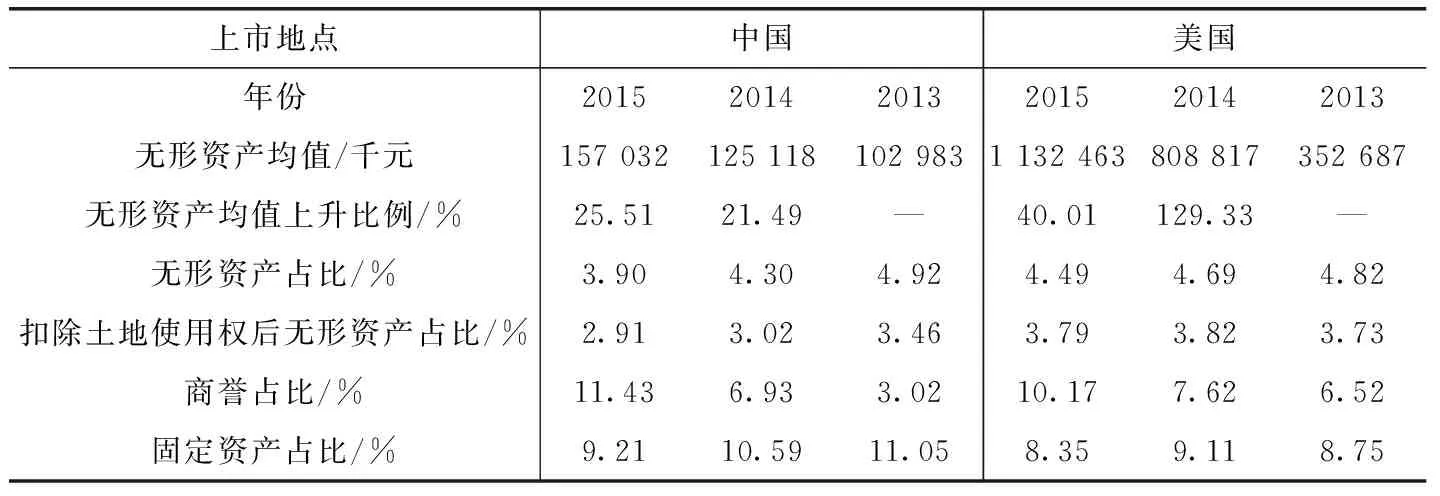

本文对在中国、美国上市的互联网公司2013—2015年度数据进行了统计分析,计算出各类资产占总无形资产的比例。由于中美会计准则有较大差距,为了便于比较,本文将在美国上市的公司无形资产中的商誉剔除,并将土地使用权计入其无形资产中进行比较如表3所示。对比发现,在中美上市的互联网公司无形资产均值都呈上升趋势,但在美国上市的公司上升的比例更大,同时在美国上市的公司无形资产均值远大于在中国上市的公司。其次在无形资产占比方面,两类企业都呈现逐年下降趋势,但在美国上市的公司降幅较小,而在中国上市的公司下降较多,从2013年到2015年下降了一个百分点。另外在商誉占比上,两类企业占比都逐年上升,在中国的上市企业在2015年赶超了在美国上市的企业。考虑到土地使用权并不能代表企业核心竞争力,将土地使用权剔除后,在美国上市的公司无形资产占比有较小下降,

表3 中美上市的互联网公司无形资产概览

注:由于在美国上市的一部分企业报表币种为美元,为了便于比较,本文根据每个会计年度 截止日国家外汇管理局公布的人民币汇率中间价,将美元折算成人民币,其中2013-12-31中间 价为609.69元,2014-12-31中间价为611.9元,2015-12-31中间价为649.36元。

而在中国上市的公司下降近一个百分点,说明在中国上市的互联网公司土地使用权占比大于在美国上市的互联网公司。从固定资产占比来看,在中美两国上市的公司均较小并都呈下降趋势,说明互联网企业轻资产的特征较明显,但在中国上市的互联网公司固定资产占比略高于在美国上市的互联网公司,说明在中国上市的互联网公司在房屋、设备等固定资产投资方面相对于在美国上市的公司占用企业较多资金。

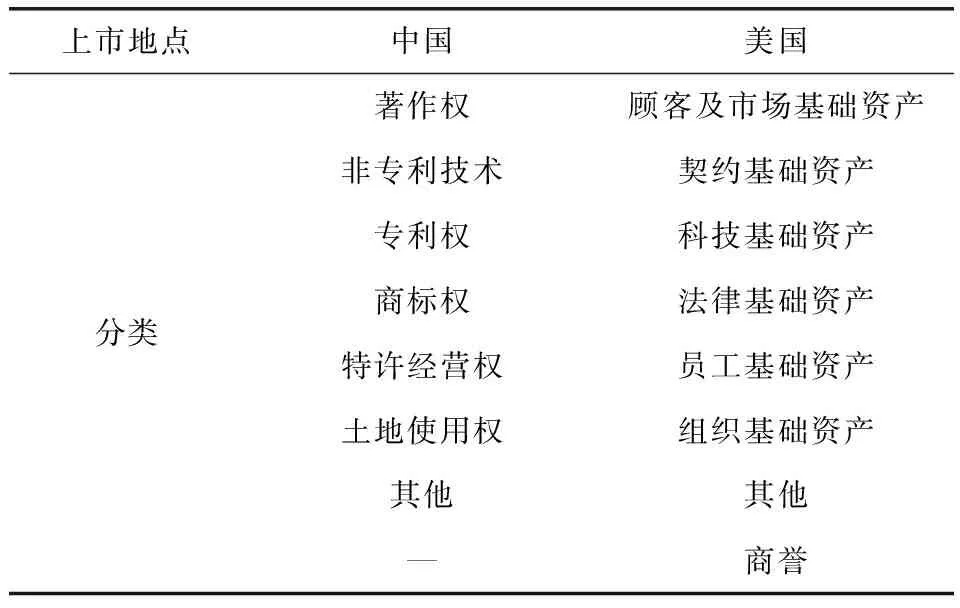

表4中美上市的中国互联网公司无形资产分类比较

上市地点中国美国分类著作权顾客及市场基础资产非专利技术契约基础资产专利权科技基础资产商标权法律基础资产特许经营权员工基础资产土地使用权组织基础资产其他其他—商誉

表5在中国上市的互联网公司2013—2015年无形资产结构

年份201520142013软件占比/%39.6422.0737.42商标权占比/%0.760.160.67专利权占比/%10.5910.628.72非专利技术占比/%22.2638.3022.34经营权占比/%0.430.570.81土地使用权占比/%25.4927.4824.48

四、中美上市互联网公司无形资产分类及结构比较

(一)无形资产分类比较

在无形资产的分类上,中国无形资产主要分为:专利权、非专利技术、商标权等。而美国会计准则给了企业很大的发挥空间,企业可以根据自己的需求对无形资产进行列示,在名称上没有硬性的要求,但主要分为六类,如表4所示[2]。

由表4可以看出,在美国上市的公司无形资产的确认范围更广,许多对企业来说重要的无形资源如客户关系、供应商关系、分销网络、劳动力等都能在企业中被确认为无形资产,而在中国上市的公司,由于市场机制的不完善,以及中国会计准则崇尚谨慎性原则等一系列原因,导致很多重要的无形资源并不能够被确认为无形资产,这对企业价值以及企业潜力的评估都会造成偏差。

(二)无形资产结构比较

本文对在中国、美国上市的互联网公司2013—2015年的数据进行了统计分析,计算出各类无形资产占无形资产总额的比例。由于在国内外上市的公司无形资产的确认以及分类上有较大的差异,考虑到可比性,本文将在美国上市的企业的无形资产中加入土地使用权,并剔除商誉,而且在美国上市的公司将不同种类的无形资产合计披露,如将专利权、商标权和著作权合计披露,很难将各类无形资产准确划分开,因此在统计时将专利权、商标权等并入知识产权中计算,将其他类无形资产列示在法律基础和契约基础等分类中。同时,一些公司将其所有无形资产的摊销及减值合计列示,为了能够更好地比较各类无形资产的占比情况,本文将摊销以及减值的总金额按各类无形资产的原值占总无形资产的比重分摊至各类无形资产中。结果如表5和表6所示。

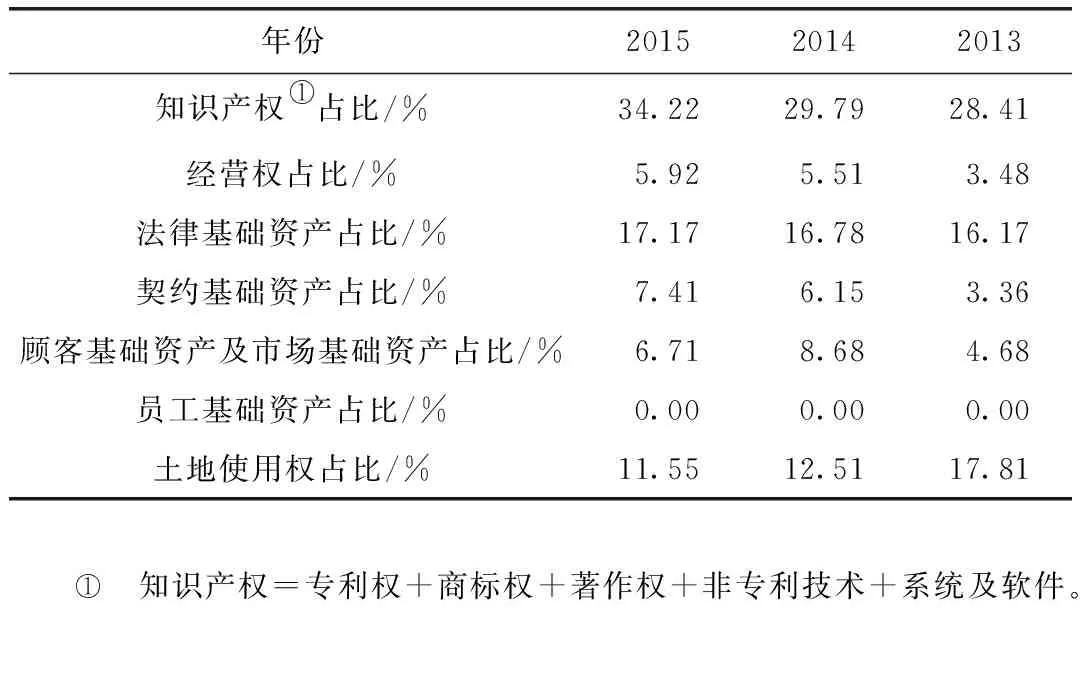

表6在美国上市的互联网公司2013—2015年无形资产结构

年份201520142013知识产权①占比/%34.2229.7928.41经营权占比/%5.925.513.48法律基础资产占比/%17.1716.7816.17契约基础资产占比/%7.416.153.36顾客基础资产及市场基础资产占比/%6.718.684.68员工基础资产占比/%0.000.000.00土地使用权占比/%11.5512.5117.81①知识产权=专利权+商标权+著作权+非专利技术+系统及软件。

表7中美上市的中国互联网公司2013—2015年研发强度*研发强度=研发费用/主营业务收入。

年份201520142013中国上市/%11.1811.2413.96美国上市/%19.5717.2317.82

从无形资产构成来看,中国无形资产大多集中于非专利技术、系统软件和土地使用权。而美国上市企业主要集中在知识产权、法律基础资产和土地使用权。两国上市公司土地使用权占比都不是很大,相对于其他传统行业无形资产结构更为合理,但是国内上市的互联网企业的土地使用权占比相对于美国上市企业依然较高,大约为美国上市公司土地使用权占比的2倍。而土地使用权并不能代表企业的核心竞争力。

五、中美上市的中国互联网公司研发投入比较

研发投入是形成企业无形资产的重要途径,也是企业创新能力的体现。企业只有注重内部研发,不断进行产品开发、技术创新等才能保持市场竞争力。无形资产绩效评价的核心是将投入与产出相比较,因此本文研究无形资产对于企业绩效的影响主要从研发强度和研发效率两方面进行考量[3]。

(一)研发强度比较

企业无形资产获取方式一般为外购和自主研发两种方式,单纯评价无形资产占比并不能够判断企业对无形资产研发投入的重视程度,因为很多企业的无形资产都是以外购方式取得的,从长远看来,企业过度依赖外购取得的无形资产会对企业的研发能力、技术水平、发展潜力等不利,同时一些外购的无形资产后续维护更新成本很高,这都将加大企业的后续支出。然而研发投入更能够体现企业自主研发的意识以及对无形资产的重视程度,但受企业规模的影响,研发费用高并不等同于研发的高投入率,因此本文采取研发强度这一指标来进一步考察互联网企业的研发投入。中美上市互联网公司2013—2015年的研发强度如表7所示。

数据显示,在美国上市的中国互联网公司2013—2015年研发强度总体呈上升趋势,2014年有小幅度降低,2015年上升,并且上升近两个百分点,说明其研发投入不断提高,对研发越来越重视。而在中国上市的公司研发强度逐年降低,并且在中国上市的公司的研发强度各年均小于在美国上市的公司的研发强度。这说明国外上市的互联网公司研发意识更强,更注重对研发的投入。但是2015年中国经济放缓,研发投入降低也是情有可原,而且美国上市的互联网公司绝大部分为成立比较早的公司,在资金实力上会强于大部分在中国上市的公司,而研发投入需要大量的资金,美国成熟的资本市场相对于中国市场来说能给企业提供更加容易融资的环境,从而对企业的研发投入有一定促进作用。

(二)研发效率比较

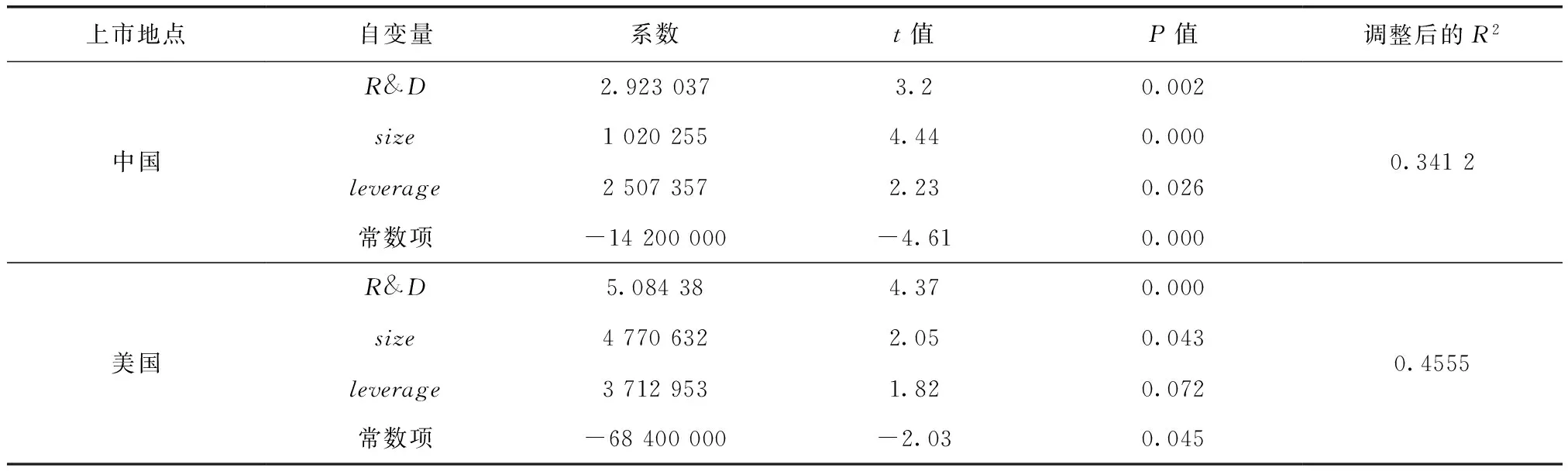

研发高投入不一定代表高效率,企业进行长期的研发投入,目的就是能够增加企业的效益,只有能为企业带来效益的投入才是有效率的投入,国内外很多文献已经证实企业的研发投入可以提高企业的经营业绩、盈利能力、发展能力等,如周江燕(2012)用实证方法证明了中国的制造业上市公司的研发投入对企业业绩的提升有一定的促进作用[4]。但是互联网公司由于其低收益、高周转的经营特点,更加注重客户认可度和市场占有率,企业进行研发投入并开发出更新颖、更便利、更吸引客户的产品才能提高企业的市场占有率进而提高企业的竞争力[5],因此本文采用营业收入来测度企业的市场竞争力。一般规模较大的公司研发投入和营业收入也比较高,同时企业的财务风险也会影响企业的研发投入以及营业收入,因此本文加入控制变量——企业规模和财务风险。基于此,提出假设:

假设1:企业的研发投入与企业的市场竞争力正相关。

建立如下模型:

income=α1+β1R&D+β2size+β3leverage+ε

(1)

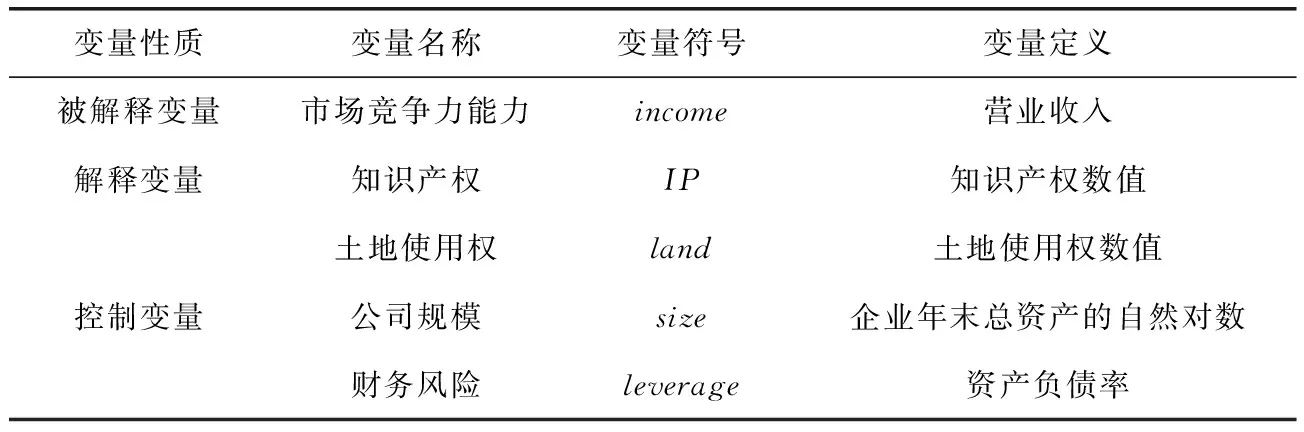

被解释变量为income(营业收入),解释变量为R&D(研发投入),控制变量为size(企业规模,等于企业总资产的自然对数),leverage(财务风险,等于资产负债率),表述性统计如表8所示。

表8 描述性统计表

表9 回归结果

从表8可以看出,美国公司收入平均值10倍于中国公司,研发投入8倍于中国公司。由表9可以看出无论是在美国上市的公司还是在中国上市的公司,企业的研发投入与公司的市场竞争力都呈正相关,说明互联网公司的研发投入能够促进企业市场占有率的提高,因此假设1成立。但是通过对比发现,在美国上市的公司的数据无论是在统计学意义上还是在经济学意义上都比国内上市公司的数据更加显著,解释力度更强,拟合度更好,说明在美国上市的公司的研发效率更高。

(三)各类无形资产对企业市场竞争力的影响

由以上分析可以看出企业研发的投入能够增加其市场竞争力,但是各类的无形资产对企业市场竞争力的贡献如何呢?在互联网公司中土地使用权占比较小,并且土地使用权并不能代表企业的核心竞争力,也不能为企业创造超额利润,而其他类无形资产尤其是知识产权更能为企业创造价值,因此提出以下假设:

假设2:知识产权与企业市场竞争力呈正相关。

假设3:土地使用权与企业市场竞争力不相关。

模型如下:

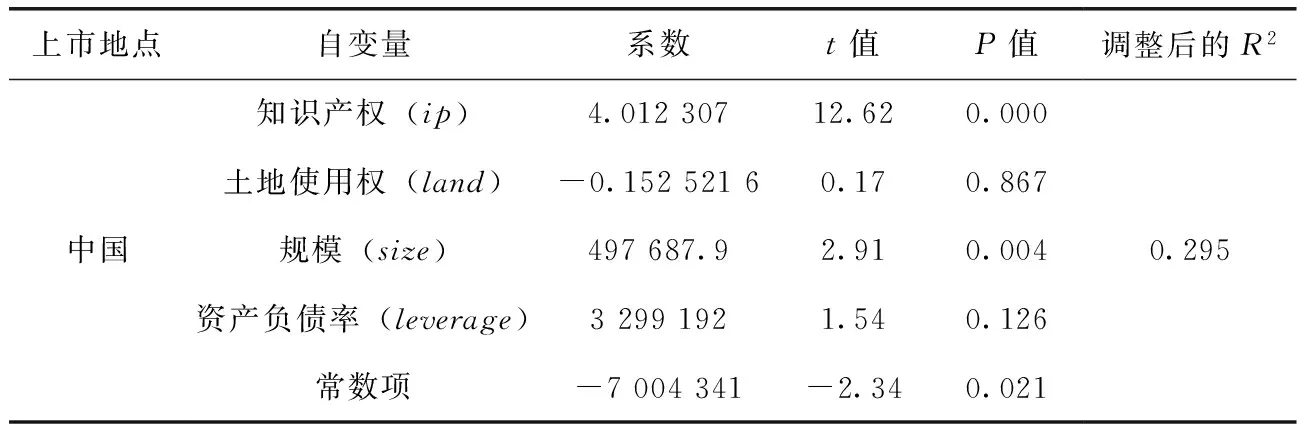

income=α2+β4IP+β5land+β6size+β7leverage+ε

(2)

表10 变量说明

表11 描述性统计

表12 回归结果

本文运用该模型探析土地使用权、知识产权与企业市场竞争力的关系,使用在中国上市的互联网公司2013—2015年的数据。变量定义如表10所示。

结果如表11、12所示。从回归结果中可以看出在中国上市的公司知识产权与营业收入无论在经济学意义上还是在统计学意义上都显著正相关,并具有较强的解释力度,而土地使用权与营业收入关系不大,假设2和3得到验证。即无形资产中知识产权对企业市场竞争力贡献较大,企业应该增加对该类无形资产的投资,而土地使用权贡献不大,企业不应该在土地使用权上占用过多的资金而应将土地使用权控制在能够满足企业经营需求的范围内。

六、结论与建议

从范围来看,在美国上市的互联网公司的无形资产确认范围比在中国上市的互联网公司广。在美国上市的公司依据美国会计准则,无形资产的确认范围比中国公司更广,这有利于更加合理地评估企业价值,因为很多无形资源能够为企业带来超额利润。在全球互联网公司市值前100名名单中,在美国上市的公司占绝大部分。一方面是在美国上市的公司多为成立比较早的互联网公司,发展比较成熟;另一方面在美国上市的公司依据美国的会计准则,能够更加合理地评估无形资产的价值,从而提升公司的价值,所以中国无形资产准则还需进一步改进,拓宽无形资产的确认范围,建立完善的无形资产评估体制[6]。

从占比来看,在美国上市的公司无形资产占比以及均值大于在中国上市的公司。一方面是因为美国上市的公司无形资产范围广,另一方面是因为在美国上市的公司大部分都是成立比较早的公司,规模较大,资金较雄厚。在中国上市的互联网公司无形资产占比以及扣除土地使用权后无形资产占比逐年下降,而在美国上市的公司虽然无形资产占比下降,但是剔除土地使用权后无形资产占比却在上升,说明在美国上市的互联网公司越来越重视除土地使用权之外的无形资产的投入。

从构成来看,在美国上市的公司资产结构更加合理,其中固定资产占比和土地使用权占比与在中国上市的公司相比较小。在中国上市的土地使用权约两倍于在美国上市的公司,说明在中国上市的公司土地使用成本较高,而这部分计入无形资产的土地使用权对于提升企业核心竞争力裨益不大,因此中国互联网上市公司在未来资产结构调整中还应进一步降低固定资产、土地等相关投资成本。

从自主研发情况来看,在研发方面在中国上市的互联网公司较在美国上市的互联网公司投入较小,且呈下降趋势。在科技高度发达的时代,技术更新较快,企业应不断地进行新产品开发、产品更新升级等才能持续满足顾客多样化的需求,保证市场竞争力的增长,因此在中国上市的互联网公司应注重研发投入,把握核心竞争力,加强无形资产投资,以期为企业带来更多潜在收益。

最后,本文针对中国上市的互联网公司,将无形资产明细项与营业收入进行了实证分析,发现土地使用权与企业市场竞争力关系不大,而知识产权对企业市场竞争力具有较大的促进作用。企业应注重更能为企业创造效益的无形资产,加大对知识产权等具有技术含量的无形资产的投入,将土地使用权控制在合理的范围。再者由于互联网公司固定资产少,从而导致能够进行抵押贷款的资产少,企业初期融资比较困难,而且很难满足中国比较严苛的上市条件,而海外市场给这些公司提供了更加宽松的融资环境,导致很多互联网公司成立初期都选择去国外进行上市融资[7],因此,中国应加大对互联网公司的扶持力度,解决公司创立初期融资难的问题,只有这样才能促进互联网行业健康稳定的发展,顺应时代的变化及时做出变革从而满足市场发展的需求,进而不断地为经济增长提供动力。

[1]屠晓杰,汪明珠.中国互联网行业发展态势景气分析[J].电信网技术,2016(12):36-41.

[2]梁旭雯,陈轩.中美无形资产会计准则比较分析[J].宁波工程学院学报,2011(4):19-24.

[3]崔也光,赵迎.我国高新技术行业上市公司无形资产现状研究[J].会计研究,2013(3):59-64,96.

[4]周江燕.研发投入与企业业绩相关性研究——基于中国制造业上市公司的实证分析[J].工业技术经济,2012(1):49-57.

[5]成旭.无形资产核算对互联网企业核心竞争力的影响[J].市场研究,2016(2):68-69.

[6]彭进军.无形资产确认计量中的问题及改进建议[J].会计之友,2013(7):111-114.

[7]许洪品.赴美上市的互联网企业私有化的几点思考[J].商,2016(17):114.

TheStatusQuoofChineseInternetListedCompanies’IntangibleAssets—BasedonthePerspectiveofDifferentExchangeinChinaandtheUnitedStates

CUI Yeguang,HE Chunyang,TAO Yu

(Capital University of Economics and Business,Beijing 100070,China)

This paper divides the internet enterprises according to the listing location,compared the status quo of intangible assets of Chinese internet companies listed in the United States and listed in China.This paper focuses on four aspects:structure,R&D intensity and R&D efficiency of intangible assets,and makes a comparative analysis based on the data from 2013 to 2015.It is found that the scope of intangible assets of the internet companies listed in China is narrow,the total amount of investment is insufficient,the structure needs to be improved,and the R&D investment is lacking.

internet;listed companies;intangible assets;intellectual property rights

10.13504/j.cnki.issn1008-2700.2017.06.007

F275

A

1008-2700(2017)06-0055-08

2017-05-02

国家社会科学基金项目“研发指数构建与应用评价研究”(14BGL023);北京市自然科学基金项目“北京市企业研发投入的政府支持政策研究”(9152004);首都经济贸易大学研究生科技创新资助重点项目“高新技术产业知识产权保护力度,无形资产绩效与行业开源式发展”;首都经济贸易大学研究生科技创新资助项目“互联网上市公司无形资产确认与计量的中外比较分析——基于国内外不同交易所典型企业的样本”

崔也光(1957—),男,首都经济贸易大学会计学院教授、博士生导师;贺春阳(1993—),女,首都经济贸易大学会计学院硕士研究生,通讯作者;陶宇(1992—),女,首都经济贸易大学会计学院硕士研究生。

(责任编辑:李 叶)