内部服务价格在医院后勤成本管理中的应用

——基于G医院建立车队服务价格的实践案例

2017-09-13广东省人民医院广东省医学科学院广东广州510080

(广东省人民医院广东省医学科学院广东广州510080)

一、责任会计制度及内部服务价格的概述

(一)责任会计制度的概述

责任会计是现代管理会计的一个重要分支,是随着现代企业组织制度发展、企业组织实行分权管理模式后逐步发展而来。它是指为适应企业内部经济责任制的要求,对企业内部各责任中心的经济业务进行规划与控制,以实现业绩考核与评价的一种内部会计控制制度。责任会计根据组织结构特点,按照部门性质、承担责任的不同将内部的各个单位划分不同类型责任中心,包括成本中心、收入中心、利润中心、投资中心等。有效的责任会计制度应体现目标一致性、可控性、公平性等原则。

(二)内部服务价格概述

企业内部各个责任单位在生产经营活动中既相互联系、又相互独立地开展各自的经营活动,各责任中心之间存在相互提供中间产品或劳务的情况。企业应当为各个责任中心之间交换的中间产品或服务制定具有经济依据的内部服务价格。内部服务价格是指组织内部各责任中心之间相互结算所选用的一种内部计价尺度。合理的服务价格应该达到以下三个标准:(1)对业绩的评价提供公平、合理的基准;(2)有效地激励责任中心的管理者;(3)促使责任中心与企业目标一致。

二、公立医院实施责任会计制度及制定后勤内部服务价格的意义

在医院内部,根据业务性质特点可将医院的科室划分为以下四类:(1)临床服务类:指直接收治病人、为病人提供医疗服务,并能体现最终医疗结果的科室,包括门诊科室、住院科室。(2)医疗技术类:指为临床服务类科室及病人提供医疗技术服务的科室,例如放射、超声、检验等科室。(3)医疗辅助类:是服务于临床服务类和医疗技术类科室,为其提供动力、生产、加工、消毒等辅助服务的科室,包括消毒供应、病案、门诊挂号收费等科室。(4)行政后勤类:指除临床服务、医疗技术和医疗辅助科室之外、从事行政后勤业务工作的科室。上述四类科室之间,是分层递进的服务关系,存在较广泛的内部服务提供。因此,根据资源控制使用情况对上述科室进行分类、建立责任会计制度,有利于明确各类科室的管理责任,更有效地激励不同类型科室管理者提高科室业绩,同时有效协同各类科室为医院整体的发展战略目标而努力。其中,行政后勤类科室中的后勤部门,根据决策权的不同,属于成本中心,后勤服务需求量由其他类型科室决定,后勤部门基于内部服务需求量进行相应的资源投入决策。

建立后勤服务的内部服务价格,对于推进医院的精细化管理,有重大意义:(1)有利于区分接受服务科室与后勤部门的决策责任,使考核目标的设置对于考核对象是可控且合理的。对于接受后勤服务的科室来说,其决定的是服务需求量,对于服务的产出效率并不能控制;而对于后勤部门来说,服务需求量并不是可控的,但资源投入产出效率则是后勤部门的控制关键点。因此通过制定内部服务价格,有利于将两者的控制责任进行区分。(2)有利于培养各类接受服务科室的成本意识。通过制定出科学合理的后勤内部服务价格,使后勤部门为业务部门提供的各种服务能够明确量化定价,在成本核算中明确反映业务部门耗用后勤服务的成本,强化业务部门的成本控制意识。(3)为后勤社会化提供相关数据决策支持。城市公立医院改革提出推进公立医院后勤服务社会化,在逐步推进社会化过程中,医院应对自身的后勤服务成本有充分掌握了解。建立内部服务价格、对内部服务进行精细化核算,可将相关服务成本与市场价格对比,为决策提供数据参考支持。

三、医院建立车队服务价格的实践案例

(一)案例背景

G医院是广东省大型三甲公立医院之一,医院主要包括4个地理位置不同的院区。医院的车队归属总务处管理,服务内容包括:执行120院前急救用车服务、院区之间以及院外的医疗运输任务、院区之间的职工交通运输任务、院外行政办公运输任务、应对特发事件医疗救助运输任务等。医院在较早期已采用全成本核算的方法对车队的服务成本进行核算。车队服务成本核算的流程如下:(1)将车队的直接费用,例如人员支出、汽油费、路桥费、折旧费用等,归集在车队;(2)相关的间接费用,如未能直接归集的水电费、接受其他后勤辅助部门提供服务的成本费用等,按照一定的分摊标准进行分摊计入车队。(3)车队每月将各类科室(包括业务科室、行政部门)用车发生的行驶公里数提供给核算部门,核算部门以行车公里数作为分摊参数,将车队成本分摊计入各使用科室。对车队服务成本采用全成本的核算方法,较完整的对车队成本进行了核算反映,让管理者掌握车队的运行成本情况;将车队成本按照行车公里数分摊计入各个用车科室,则有利于加强科室的用车成本意识,减少不必要的用车,提高成本效率。

(二)制定车队服务内部服务价格的动因

采用全成本方法对车队服务成本进行核算,在管理上随着科室的成本意识提高,也面临着一些问题:

1.成本控制责任的界定不清。医院内有一些科室申请派车到异地接收患者,科室管理者经过若干个月的数据比对后,对于每月的单位行车成本金额不同提出了疑问。核算部门反馈主要影响因素包括两方面:一是车队的成本水平并不总是处于恒定状态;二是根据行车公里数分摊车队服务成本,会受到当期总体行车公里数变化的影响。从接受服务的业务科室角度,认为该种核算方法有不合理之处,业务科室可控只是用车的需求,即服务量的需求,对于车队的服务效率是无法控制的。因此,采用全成本方法并不能将提供服务的车队与接受服务的临床科室的成本责任区分清楚。

2.对于资源动因不同的服务核算细化程度不足。医院的分院与总部院区有一定距离,会用到救护车接送病人检查、转区,也会用到交通车接送职工上下班,同时有一些临时性的行政用车,分院认为对于使用不同类型的车辆,成本应该是不同的,例如救护车的成本与交通车的成本应该有所区分,现在的核算方法无法反映各部分的成本情况。而从医院总体去考虑,结合外部关于公车改革的政策要求,对行政用车是管控的重点,因此有必要独立核算反映行政用车的成本。

基于上述原因,医院核算部门与业务科室、车队进行沟通后,开始启动制定车队内部服务价格的工作。

四、制定车队内部服务价格的工作流程

(一)调研、分析成本属性与资源动因

第一,与车队管理人员沟通,调研了解车队的业务特点。经过与车队沟通,确认将车队的业务主要分为三大部分:救护车业务、片区间交通车业务、行政用车业务。

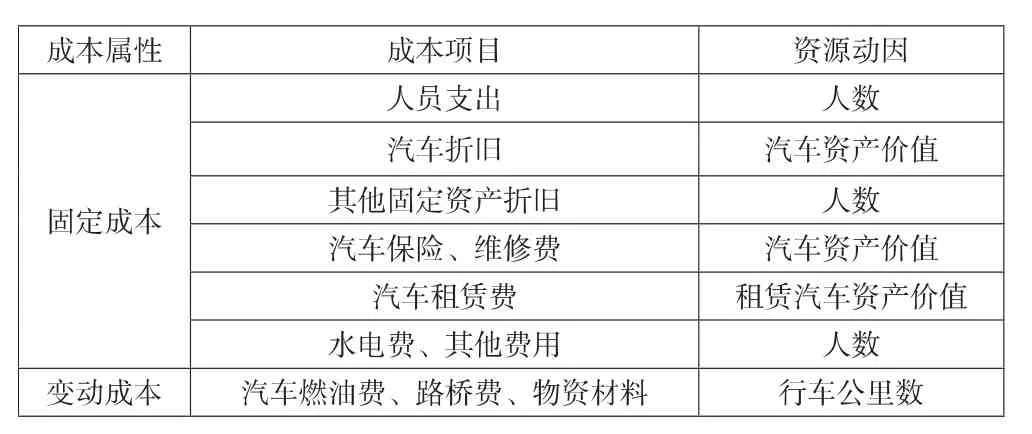

第二,确认车队的成本属性。车队的成本包括了人员支出、汽车折旧、办公类固定资产折旧(包括办公设备和家具折旧、办公室的房屋折旧等)、汽车运营费用(燃油、路桥、保险、维修等)、汽车租赁费、物资材料(百货材料、五金材料等)、水电费、其他费用(物业管理费、分摊其他辅助部门费用等)。根据成本属性,将上述成本划分为两大类:固定成本、变动成本。其中人员支出、折旧、汽车保险费、汽车维修费、汽车租赁费、水电费、其他费用划归为固定成本,汽车燃油费、路桥费、物资材料划归为变动成本。见下表。

?

第三,采用作业成本法思路,将车队的三大项业务视为三类作业,分析各类作业的资源动因。

(二)数据收集与测算

收集整理车队前三年的全成本核算数据。根据资源动因的不同,将车队的固定成本、变动成本分配到具体的救护车业务、片区间交通车业务、行政用车业务三类作业中,得出每类作业的总成本。

对于各类科室耗用车队不同服务(作业),作业动因均是行车公里数。因此,将三部分作业的成本,除以各类作业的行车公里数,则计算得出每类作业的单位行车成本,作为车队的内部服务价格。

(三)实践应用

在制定了车队的内部服务价格后,对于各个用车部门,每月的车队服务成本等于当期分别使用车队各类作业的行驶公里数乘以相应作业的内部服务价格。以此成本数据作为对用车部门的成本效率评价依据。

而对于车队,则在一定时期内对车队的实际总成本与按内部服务价格核算的服务成本进行对比分析,以两者的差异值作为评价车队投入产出效率的依据之一。及时将核算情况反馈给车队,促进车队加强管理、查找差异原因并持续改进成本管理。加强与车队的沟通,当车队投入资源发生重大变化时,及时更新内部服务价格的测算,建立内部服务价格调整的相关管理制度,适时调整内部服务价格。

五、小结

通过G医院对车队制定内部服务价格的实践案例,可以看到:对后勤部门制定内部服务价格,有助于合理划分不同类型责任中心的成本责任,更客观地评价使用后勤服务的科室/部门、以及后勤部门自身成本效率,从而调动各类科室的成本管控积极性。在这一过程中,也应注意到制定内部服务价格应逐步精细化,针对差异化的服务应分别制定不同的内部服务价格,才有助于管理细化、提升管理效率。