金融发展、融资结构与公司投资效率

——来自新兴产业上市公司的证据

2017-09-13

(绍兴文理学院浙江绍兴312000石家庄邮电职业技术学院河北石家庄050021)

一、引言

目前在国家出台金融支持战略性新兴产业的政策背景下,金融发展与融资结构如何影响到战略性新兴产业投资效率?这是一个关系到战略性新兴产业可持续发展的问题。战略性新兴产业已经成为推动我国未来经济发展的重要支柱。金融作为经济发展的主导力量,必然会在战略性新兴产业发展过程中起到举足轻重的作用。现有文献发现金融发展与公司融资都能提高企业投资效率,促进新兴产业投资效率的提升(翟华云,2012;刘广瑞、杨汉明、张志宏,2013;翟淑萍、顾群,2013;李富有、尹海凤,2014),但是当战略性新兴产业公司同时进行股权融资和债务融资的情况下,融资结构是否对新兴产业投资效率产生影响?融资结构与新兴产业投资效率的关系是否随着金融发展程度而变化?因此,融资结构对新兴产业投资效率的影响机理还不是很清楚,经验证据也缺乏。本文以2007—2013年新兴产业上市公司为样本,实证检验融资结构对战略性新兴产业上市公司投资效率的影响,以及在一定金融发展水平下融资结构对投资效率所产生的影响。本文研究贡献在于:第一,以前的学者认为股权融资和债务融资影响新兴产业上市公司的投资效率(翟华云,2012;翟淑萍、顾群,2013),本文在他们的研究基础上进一步发现了融资结构能够提升新兴产业上市公司投资效率,丰富了融资结构与公司投资效率的文献。第二,本文发现金融发展对融资结构与投资效率关系的调节效应,拓展了金融发展与公司投资效率的文献。李富有、尹海凤(2014)发现了促进我国战略性新兴产业公司的投资效率,能够缓解投资不足,本文在此基础上进一步发现融资结构提升战略性新兴产业的投资效率是以地区金融发展水平为条件,在一定金融发展水平下融资结构能够提升战略性新兴产业的投资效率。

二、理论分析与假设提出

金融发展理论认为金融发展能够提高企业的投资效率。根据金融发展与公司投融资理论,本文从两个方面进行分析:一是分析融资结构对战略性新兴产业上市公司投资效率有何不同的影响;二是分析在不同地区的金融发展水平下,融资结构与金融发展的交互项对战略性新兴产业上市公司投资效率有何不同的影响。

(一)融资结构与新兴产业上市公司投资效率

经济体制改革三十多年来,我国企业融资制度发生了深刻变化,初步形成多融资渠道并存的多元化融资体系,而企业的融资方式会直接影响企业的融资结构。融资结构也称资本结构,即企业从不同融资渠道筹集的资金在总融资规模中的比例关系,也就是所有的债务融资和股权融资的构成。融资结构在很大程度上决定着企业的偿债和再融资能力,合理的融资结构可以降低融资成本,发挥财务杠杆的调节作用,使企业获得更大的资金收益率。

战略性新兴产业的发展需要大量的资金,债务融资和股权融资可以为企业提供一定的资金支持。债务融资与投资效率的关系理论认为,债务融资具有抑制过度投资、缓解投资不足的作用。相对于债务融资而言,中国股权融资费用多年来一直很低,股权融资在一定程度上也可以提高企业投资效率。Jensen(1986)认为债务融资能够约束有关自由现金流的滥用行为,从而抑制企业过度投资,并在一定程度上缓解企业的投资不足,即债务融资能够抑制企业的非效率投资行为。黄珺、黄妮(2012)和张红、高帅、张洋(2015)研究发现,债务融资发挥了其相机治理作用,即债务融资能够抑制企业的非效率投资。夏钰鸿(2014)和连靖靖(2016)研究发现,债务融资在一定程度上抑制企业的非效率投资,从而促进企业投资效率的提高。Mallick和Yang(2011)研究认为债务融资会降低企业的投资效率,而股权融资可以提高企业的投资效率。而黄建康、施佳敏和黄玢玢(2015)分别以浙江省和江苏省战略性新兴产业上市公司数据为依据,研究发现股权融资对战略性新兴产业发展起负向作用,债务融资对其基本不产生影响。以上学者的观点说明了,债务融资和股权融资分别对新兴产业上市公司投资效率有影响,因此,据此认为融资结构可能会对新兴产业上市公司投资效率产生显著影响,提出假设1:

H1:融资结构能够提高战略性新兴产业上市公司的投资效率。

(二)金融发展、融资结构与新兴产业上市公司投资效率

金融发展能显著改善公司投资效率,缓解上市公司的投资不足,对公司的过度投资起到了一定的抑制作用。金融发展水平越高,企业所受的融资约束越低,而融资约束的变化将直接影响企业资本结构的变化,也就是会直接影响企业的融资结构的变化。马大来、陈仲常和王玲(2015)认为企业负债融资水平对企业资本结构有显著影响,金融发展能够显著促进企业负债融资水平的提高,也就说明金融发展越好,融资结构对企业投资效率所起的作用越强。李勇(2014)认为融资约束影响上市公司资本结构的调整,金融发展能够缓解融资约束,从而对企业的融资结构会有重要影响。随着我国金融整体发展水平的不断提高,企业可以获得更多资金资源,金融发展水平影响企业债务融资,也影响企业股权融资,也就是金融发展水平对融资结构有显著影响,从而也会影响企业投资效率(刘广瑞,2015)。根据金融发展理论,金融发展水平影响了融资结构和投资效率,而前面的分析也说明了融资结构能够提高战略性新兴产业上市公司的投资效率。因此,据此认为融资结构提升新兴产业的投资效率的效果可能受到地区金融发展水平条件的制约,提出假设2:

H2:在一定金融发展水平下,融资结构能够提升战略性新兴产业上市公司的投资效率。

三、研究设计

(一)样本选择与数据来源

本文选取我国沪深股票市场2007—2013年股权分置改革后的所有A股战略性新兴产业上市公司为初始研究样本,不包括同时发行B股和海外上市的上市公司。本文剔除基本财务数据缺失的公司,还剔除了ST公司。本文所使用的数据包括公司股票年回报率数据、金融发展水平数据、公司财务和治理数据,相关数据均来自RESSET锐思数据库和 CSMAR国泰安数据库,最后获得 2007—2013年658家公司3 855个样本数据。金融发展水平数据来自樊刚和王小鲁(2011)报告的金融业市场化指数,2011年以后金融发展水平数据采用刘广瑞等(2013)和俞红海(2010)的计算方法得到。本研究所使用的统计以及数据处理软件为Stata12.0。

(二)模型设定和变量定义

1.估计上市公司的投资效率。本文借鉴Richardson(2006)和俞红海(2010)的模型,采用面板数据对样本进行残差分析,估计战略性新兴产业上市公司的投资效率。当模型(1)估计出的残差小于0(即ε<0)时,认为该上市公司存在投资不足问题;反之,当残差大于0(即ε>0)时,认为该上市公司存在过度投资问题,投资效率用ε的绝对值表示,绝对值越大,说明投资效率越低。模型如下:

因变量:Inewit为第i个战略性新兴产业上市公司第t年的新增资本投资。自变量:TobinQit-1、Debtit-1、Cashit-1、Ageit-1、Sizeit-1、StockReturnsit-1、Inewit-1分别代表第i个战略性新兴产业上市公司t-1年末的投资机会、资产负债率、现金持有量、上市年限、公司规模、股票收益率和上一年的资本投资。

2.检验金融发展、融资结构对投资效率的影响。由模型(1)估计出上市公司投资效率后,本文借鉴并改进了Rioja和 Valev(2012)以及江伟(2011)的模型,建立了如下模型来检验金融发展、融资结构对投资效率的影响:

(三)变量定义

1.因变量:在目前的研究中投资效率(Invest)一般都是Richardson(2006)模型估计的。由于 Richardson(2006)模型的内生性问题,投资效率估计会出现偏误,因此,本文的投资效率采用俞红海(2010)面板模型来估计,用改进的面板模型(1)的残差ε来衡量,取ε的绝对值来表示上市公司的投资效率。其中ε的绝对值越大,非效率投资越大,投资效率越低。

2.自变量:债务融资(Bank)、股权融资(Equity)、融资结构(CS);金融发展:金融发展指数(JR)、融资结构和金融发展的交叉项(CS×JR)。其中债务融资是指企业向个人或机构投资者出售债券、票据筹集的资本开支,为现金流量表中筹资活动借款收到的现金额;股权融资是指企业通过引进新股东的融资方式所增加的资金,为现金流量表中筹资活动吸收投资收到的现金额;融资结构是指负债除以股东权益;金融发展指数采用樊刚和王小鲁(2011)报告中的金融业市场化指数,在稳健性检验中采用金融相关比率和银行对信贷的支持程度来度量金融发展。金融相关比率用各地区当年金融机构贷款总额与本地区GDP之间的比例。银行对信贷的支持程度主要是地区银行部门贷款总额占地区名义GDP的比例(Goldsmith,1969)。融资结构和金融发展的交叉项是指两者的乘积。

3.控制变量:自由现金流量(FCF)、年度虚拟变量(Yeardum)和行业虚拟变量(Indum)。其中自由现金流量=(经营现金流量-预期新增投资-维持性投资)/总资产。

四、实证结果分析

(一)描述性统计分析

战略性新兴产业上市公司主要变量的描述统计。新兴产业上市公司非效率投资均值为0.0378,最大值为0.26049,最小值为0,说明不同新兴产业上市公司的非效率投资差别比较大,也有新兴产业上市公司不存在非效率投资。对于地区金融发展水平的情况,金融发展水平的最大值为18.82712,最小值为5.76,差距较大,说明我国各地区金融发展水平不均衡,其均值为12.51585,可以看出我国金融发展水平比较高。金融支持方式为债务融资的情况,债务融资的最大值为0.79416,最小值为0,差距较小,我国上市公司债务融资较好。而金融支持方式为股权融资时,股权融资的最大值为0.68435,最小值为0,相差较小,均值为0.05309,就均值而言,我国上市公司的股权融资没有债务融资做的好。对于融资结构的现状,也就是债务融资与股权融资的筹资组合,融资结构的最大值为8.59639,最小值为-1.22278,两者相差较大,说明我国上市公司的融资结构比较不合理,不利于新兴产业投资效率的提高。见表1。

表1 相关变量描述性统计

(二)回归结果分析

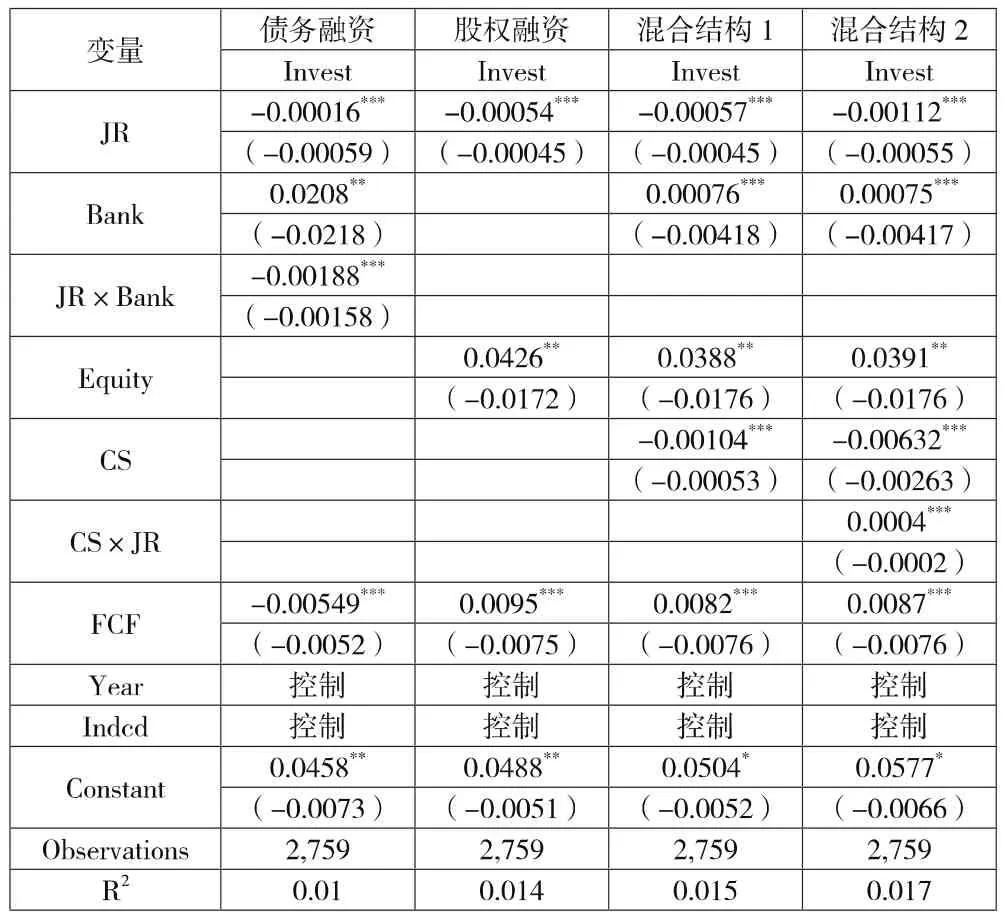

金融发展、融资结构与战略性新兴产业上市公司投资效率的回归结果。首先,在债务融资的回归结果中,金融发展的回归系数为-0.00016,P值小于0.01,说明金融发展能显著提高新兴产业的投资效率,降低非效率投资;金融支持为债务融资方式时,回归系数为0.0208,其P值小于0.05,金融过度的支持会导致非效率投资的增大,但是金融发展与债务融资的交叉项的回归系数显著为-0.00188,说明金融发展水平越高,债务融资降低非效率投资,提高投资效率。其次,在股权融资的回归结果中,金融支持为股权融资方式时,股权融资回归系数为0.0426,其P值小于0.05,股权融资与金融发展的交互项不显著,金融过度的支持会导致非效率投资的增大;在第一种混合融资的回归结果中,由债务融资和股权融资所占比例不同而构成的融资结构对投资效率有显著影响,其回归系数为-0.00104,P值小于0.01,也就是说融资结构降低了非效率投资,提高新兴产业投资效率;由以上分析可验证假设1的正确性。最后,在第二种混合融资的回归结果中,我们进一步分析在一定金融发展水平的条件下融资结构对投资效率的影响。融资结构的回归系数为-0.00632,融资结构能降低新兴产业非效率投资,提高投资效率,但是金融发展和融资结构的交叉项的系数显著为0.0004,说明在一定金融发展水平的条件下,融资结构能提高新兴产业上市公司投资效率。但是随着金融发展水平增加,融资结构提升战略性新兴产业的投资效率作用减弱。金融发展的回归系数显著为-0.00112,能提高新兴产业上市公司投资效率,但是也受到了融资结构的影响。以上分析验证了假设2的正确性。从以上分析可以看出,债务融资能够提高企业投资效率,这与现有的文献结论是一致的(Jensen,1986;黄珺、黄妮,2012;张红、高帅、张洋;2015);股权融资可以在一定程度上抑制企业的非效率投资,这与学者Mallick(2011)的研究观点一致。本文研究证据表明,新兴产业上市公司融资结构能提高企业投资效率,但是,金融发展水平调节融资结构与战略性新兴产业上市公司的投资效率的关系,随着金融发展水平增加,融资结构提升战略性新兴产业的投资效率作用减弱。金融发展水平与新兴产业上市公司的投资效率负相关,融资结构越大,金融发展对战略性新兴产业的投资效率影响越低。总之,在一定金融发展水平下,融资结构能够提升战略性新兴产业上市公司的投资效率。见上页表2。

表2 面板数据模型回归结果

(三)稳健性检验

为了验证上述结论的可靠性,我们进行了如下稳健性检验。一是分别采用金融相关比率和银行对信贷的支持程度来度量金融发展,分别放入回归模型进行稳健性检验,回归结果没有变化。二是因变量新增资本投资用销售增长率来代替,根据模型(1),用新的因变量回归得到残差,得到投资效率的数值,然后用模型来验证金融发展、融资结构与公司投资效率的关系,得到的结论基本相同,说明以上检验结果具有较好的稳定性。三是我们进一步用P/E(市盈率)和 P/B(市净率)来度量投资机会,把投资机会新的自变量分别放入模型(1)中进行回归,用新得到的残差计算公司投资效率,分别检验金融发展、融资结构与公司投资效率的关系,回归结果与前文得到的结论没有实质性差异。四是为了解决模型2的内生性问题,我们把融资结构滞后一期作为工具变量放入模型2,回归结果也没有实质性变化,这表明模型不存在内生性问题。我们得到的研究结论是稳健和可靠的。

五、研究结论

目前战略性新兴产业中的风电设备、太阳能光伏发电用多晶硅等行业由于过度投资而出现产能过剩问题,而有的新兴产业企业出现投资不足的问题。本文认为这些问题与战略性新兴产业上市公司融资结构有一定联系,并提供相应的经验证据。本文发现了融资结构能提高我国战略性新兴产业投资效率,合理的融资结构能够缓解战略性新兴产业上市公司的投资不足,对过度投资有抑制作用,能够促进战略性新兴产业上市公司的投资效率。但是随着金融发展水平增加,融资结构提升战略性新兴产业的投资效率作用减弱。因此,融资结构与新兴产业投资效率的关系视上市公司所在地区的金融发展水平而定。在一定金融发展水平下,融资结构能够提升战略性新兴产业上市公司的投资效率。本文的理论贡献在于:进一步深化了融资结构与企业投资效率的理论,揭示了金融发展促进实体经济发展的微观机理。本文发现了在不同的金融发展水平下,融资结构影响战略性新兴产业上市公司的投资效率不同。本文的实践意义在于:合理的融资结构是提高战略性新兴产业投资效率的基础,过度的金融支持并不能提高新兴产业投资效率。本文揭示战略性新兴产业的产能过剩的微观机理,为化解我国一些行业的产能过剩问题和促进R&D投资提供理论依据。