大数据时代企业现金流预测精益化研究

——以汽车制造业为例

2017-09-13

(东风雷诺汽车有限公司财务部湖北武汉430051)

一、大数据对企业现金流预测的挑战

(一)大数据及其特征

1980年,美国未来学家阿尔文·托勒夫在《第三次浪潮》一书中,首次提出了“大数据”的概念,并将其盛赞为“第三次浪潮的华彩乐章”。2011年,麦肯锡发布《大数据:下一个创新、竞争和生产力的前沿》,说明了大数据技术的影响和应用,这也预示着大数据时代的到来。2012年,奥巴马政府《大数据研究和发展计划》的发布,以及随后有“大数据系统研究先河之作”之称的《大数据时代:生活、工作与思维的大变革》一书的发行,“大数据”引起了各界的关注。

大数据具有数据体量大、数据类型多、数据价值密度低和数据处理速度快等四个显著特点。这也就意味着,大数据时代,数据来源多元化,通过对数据内在逻辑和潜在信息的甄别和判断,可以有针对性地提取其蕴含的价值,为企业管理服务。

二、大数据对企业现金流预测的影响

要做好现金流预测,既需要对历史数据进行解读,研究其规律性,又要对未来情况进行推断,做出前瞻性的判断。在历史数据方面,相对于大数据,传统的历史数据主要源于企业财务系统中所储存的数据。这类数据来源单一,仅局限在财务数据的小范围里,缺乏必要的业务信息,这样所得出的分析结果很难达到科学有效。在对未来情况进行预测时,由于缺乏多元化的数据支持,财务人员往往过于依赖业务部门的分析结果,难以对数据的有效性进行甄别。

在大数据环境下,财务数据的来源将不会受到限制,业务流将以数据化的形式动态地整合为财务数据,可以清晰地反映资金在企业内运动的全过程。其次,大数据技术的精细化管理可以将现金流预测延伸至经营活动的每一个角落,既可以管控收入、成本的主动脉,也可以管控费用、零星业务等毛细血管。同时,大数据管理可以实现动态全过程管控,这使得现金流预测打破了基于结果的“事后性”管控的局面。并且,通过大数据技术,原本看似不相关的数据,经过分析解读以及相互整合,可以为前瞻性的预测提供依据。

三、大数据环境下企业现金流预测的构想

在现有的财务信息系统和业务信息系统的基础上,将大数据理念和技术与现金流预测的关键因素相结合,将业务的信息流转化为财务的数据流,并与财务信息系统的历史数据相整合,形成现金流预测模型。

四、现金流预测模型构建实例分析

(一)预测模型建立的总体思路

第一,对企业涉及资金收支的业务进行解读,找出影响收支的关键因素。第二,收集历史数据,将涉及关键因素的对手信息和业务信息转化为财务数据。第三,将关键因素与转化后的数据流相结合,形成预测结果。第四,结合财务指标对预测结果的合理性进行修正。

(二)预测模型构建

以下以经营活动产生的现金流预测为例进行说明。

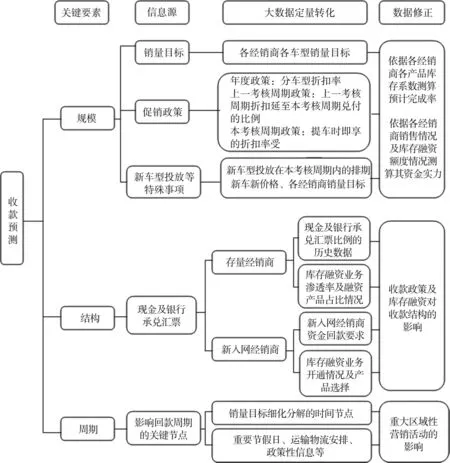

1.收款预测。首先,对企业涉及收款的业务进行解读。汽车制造业的收款业务主要为经销商支付的购车款,收款资金类型为现金和银行承兑汇票,实行“先款后货”的销售政策。其次,应用大数据分析思路进行测算。见图1。

2.支出预测。首先,对企业涉及付款的业务进行解读。汽车制造业的支出业务主要为购买生产材料所发生的支出和各类费用支出,付款方式为现金和银行承兑汇票。本文以生产性支出为例对支出预测进行分析。其次,应用大数据分析思路进行测算。见图2。

图1

图2

(三)实施过程中面临的挑战

1.信息搜集面临的挑战。大数据的应用需要以多维度、规模化的数据源作为基础,这就需要财务人员对业务进行系统化的梳理,全方位地挖掘引发预测变化所对应的业务要素,并将其以数据化的形式进行量化。

2.数据处理面临挑战。大数据实施过程中,需要操作简单、处理迅速、存储空间大的数据处理工具。同时该工具还需要和企业现有的信息化系统进行对接,减少数据传输的人工操作。并且,由于企业核心数据集成在该数据处理工具内,其安全性也显得十分重要。

3.需要跨领域的复合型人才。为了使大数据分析方法得以有效实施,财务人员不仅需要掌握财务分析的专业知识,也需要深入了解业务知识,做到业财融合。同时,还需要掌握统计分析知识和一定的数据处理能力。