上市公司并购次序对并购绩效影响的实证检验

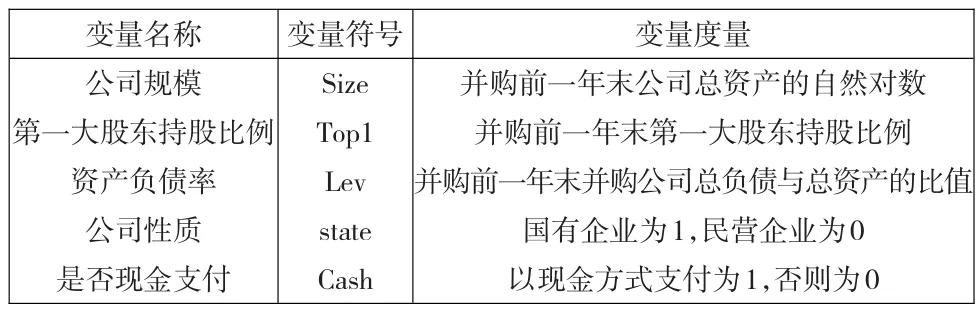

2017-07-06刘莹丁慧平崔婧

刘莹,丁慧平,崔婧

(1.北京交通大学经济管理学院,北京100044;2.北京联合大学管理学院,北京100101)

上市公司并购次序对并购绩效影响的实证检验

刘莹1,2,丁慧平1,崔婧2

(1.北京交通大学经济管理学院,北京100044;2.北京联合大学管理学院,北京100101)

文章以生物医药行业72家上市公司2006—2014年发生的295起并购事件为样本,分析并购次序对上市公司并购绩效的影响。结果表明:并购绩效随着并购次序的上升呈下降趋势,但并不具有统计上的显著性;首次并购成功的企业,并购绩效随着并购次序的增加呈显著下降趋势;首次并购失败的企业,并购绩效随着并购次序的增加呈显著上升趋势。进一步研究发现,首次并购成功的企业,并购绩效与并购次序呈先下降后上升的U型关系。首次并购失败的企业,并购绩效与并购次序呈先上升后下降的倒U型曲线关系。

连续并购;绩效;首次并购成功;首次并购失败

0 引言

Ahern[1]发现美国1980—2004年间发生的12942个并购事件中只有38%的并购事件是由第1次进行并购的企业实施的,10%的最活跃并购企业实施的并购占并购交易总量的35%。毛雅娟[2]研究中国上市公司2000—2007年发生的并购事件发现,3~5年内进行过2次以上并购的企业占70%左右。虽然企业在一段时期内进行连续并购的现象比较普遍,但目前关于企业连续并购的相关研究还比较少。生物医药行业是高科技产业,也是全球增速最快的产业之一,具有巨大的市场空间。相对于国外发达国家,我国生物医药行业市场集中度较低,是发生企业并购的热点行业。因此,本文运用事件研究法研究生物医药行业上市公司连续并购的价值效应,探究企业连续并购价值效应的特点。

1 理论假设

国外学者普遍采用事件研究法对企业连续并购的绩效进行研究,Fuller等[3]研究美国1990—2000年发生的3年内并购次数为5次及以上的上市公司进行的并购交易,发现第1次并购有显著的收益,第5次及5次以后的收益不明显,并且有时是损失。Ismail[4]对1985—2004年美国企业并购进行研究发现,单次并购企业股东和多次并购企业都获得了显著的超常收益,但多次并购企业获得的超常收益低于进行单次并购的企业,多次并购绩效逐次下降。Kengelbach等[5]研究全球1989—2010年期间发生的并购事件,发现多次并购企业并购宣告期间平均超常收益比单次并购企业低,并购绩效逐次下降。韩立岩和陈庆勇[6]采用会计研究法研究发现,并购绩效随着以往并购次数的增加而下降,但并不是随着并购频数的增加严格地呈直线下降状态,而是存在先上升后下降的倒U型趋势。吴超鹏等[7]分别采用事件研究法和会计研究法对1997—2005年我国企业连续并购绩效进行研究。研究发现不论是采用事件研究法还是会计研究法,企业并购的绩效都随着并购次序的增加显著下降。因此得出:

推论1:随着并购次序的增加,连续并购绩效呈显著下降趋势。

推论2:随着并购次序的增加,连续并购绩效呈先上升后下降的倒U型趋势。

Conn等[8]研究发现首次并购成功公司随后的并购绩效比首次并购失败的公司下降得快,故认为首次并购成功的企业管理者比首次并购失败的企业管理者更容易过度自信。Laamanen和Keil[9]认为首次并购失败的企业会加强学习。吴超鹏等[7]实证研究发现,首次并购成功的企业随后的并购绩效呈显著下降趋势,首次并购失败的企业随后的并购绩效呈上升趋势,但并不具有统计上的显著性,认为管理者在首次并购成功后会过度自信,导致随后的并购绩效比首次并购失败的公司下降得更快。因此得出:

推论3:首次并购成功企业的逐次并购绩效会显著下降。

推论4:首次并购失败企业的逐次并购绩效呈上升趋势。

2 研究设计

2.1 样本数据

本文采用事件研究法和会计研究法共同研究企业连续并购的价值效应特点。由于会计研究法需要计算并购后一年的净资产收益率(ROE)与并购前一年净资产收益率(ROE)的差值,所以本文选取CSMAR数据库提供的首次公告日在2006年1月1日至2014年12月31间的生物医药行业主板和中小板A股上市发起的并购事件作为初始样本,并按照以下标准筛选样本:(1)并购企业是上市公司且在研究期间至少发起2起并购。(2)标的物是目标公司股权。(3)并购成功。(4)并购交易金额大于100万人民币。(5)发生在同一天的多起并购事件视为一起并购事件。根据上述标准整理出72家生物医药制造业上市公司发起的295起并购事件,平均每家上市公司在研究期间内发生4.10起并购,并购次数最多的1家公司在研究期间进行了12次并购。为避免小样本偏差,本文在研究各并购次序的并购绩效时以上市公司完成的前7次并购事件作为研究样本。为消除异常值的影响对所有连续变量进行上下1%的缩尾处理。

2.2 变量定义

(1)企业并购价值效应的度量

①累计超额收益率(CAR)。借鉴吴超鹏等(2008)[7]的研究,企业某次并购的价值效应采用并购首次公告日前后11个交易日,即[-5,+5]窗口的累计超额收益率CAR来衡量企业并购的短期市场绩效。超额收益AR的计算采用市场调整模型:

ARi=ri-rm

其中,ri表示i公司的日收益率,rm表示考虑现金红利再投资的沪深主板和中小板综合日市场等权平均收益率。

②并购前后净值产收益率(ROE)的变化值。采用并购后一年的净资产收益率减去并购前一年的净资产收益率计量并购事件的财务绩效。由于有些并购事件的财务绩效无法与其他并购事件的财务绩效区分开来,因此采用会计研究法能够得到的可以衡量财务绩效的样本数量相对于事件研究法会有所减少。

(2)并购次序(SEQ)

若某起并购事件是在研究期间内上市公司完成的第n起并购,则并购次序为n。

(3)并购交易与并购公司特征

本文进行多元回归分析是为了探究随着并购次序的变化,并购绩效的变化趋势。除第1次并购和第2次并购以外,采用会计研究法获得的其他各次并购的样本数量都很少,受样本数量限制,无法对ROE随着并购次序变化的变化趋势进行回归分析,所以多元回归分析的因变量为上市公司连续并购的累计超额收益率CAR,自变量为并购次序,控制变量选择概括如表1所示:

表1 控制变量及度量

3 实证检验

3.1 并购绩效描述性统计分析

3.1 .1全部样本并购绩效

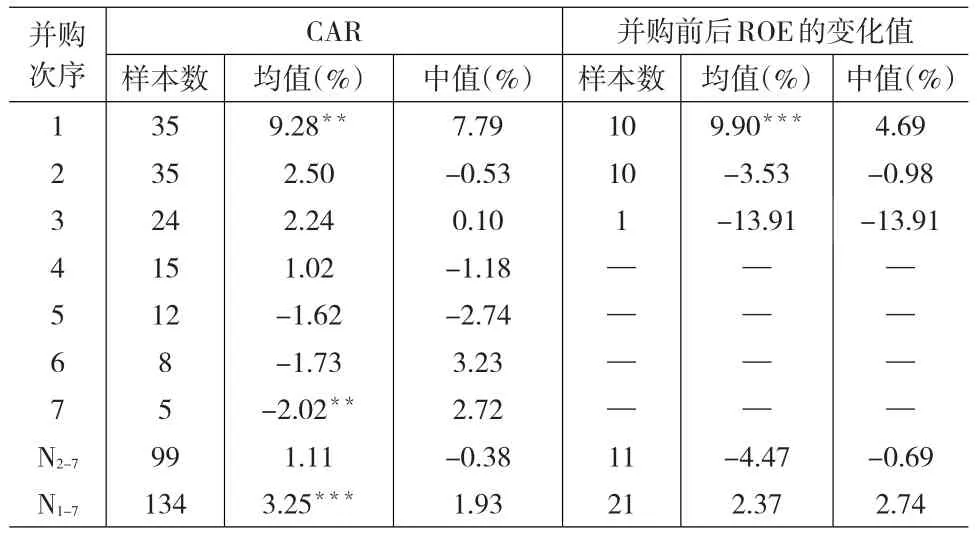

根据表2可以看出随着并购次序的增加,并购的累计超额收益率总体上呈先上升后下降趋势,第2次和第3次并购的累计超额收益最高,并且通过了5%的显著性水平检验;第4次和第5次的累计超额收益的平均值大于0但并不显著;第6次和第7次的累计超额收益的平均值小于0,但并不显著。前7次并购和全部样本的并购绩效均显著大于0,并且通过了1%的显著性水平检验,证明生物医药行业上市公司连续并购总体上在股票市场上为股东创造了价值。受样本数量的限制,将第3~6次并购的并购样本合并在一起进行财务绩效分析,可以看出,第1~6次并购以及全部样本的财务并购绩效的均值均为负数,并且第2次并购比第1次并购的绩效均值下降得更多,但均不具有统计上的显著性。

表2 全部样本并购绩效

3.1 .2首次并购成功企业并购绩效

根据表3(见下页)可以看出,无论是采用事件研究法还是采用会计研究法,首次并购成功企业第1次并购均获得显著的收益,且均值高达9%以上,随后的并购绩效呈现比较明显的下降趋势。采用事件研究法的第5次、第6次和第7次并购的累计超额收益均值均小于0,第7次并购的累计超额损失最多,且具有统计上的显著性,第2~7次并购总体获得收益,但并不显著。总的来看,首次并购成功的企业实施连续并购从总体上获得了收益,获得超额收益均值为3.25%,且在1%的显著性水平下显著。采用会计研究法发现,首次并购成功且进行第2次并购的10个样本中有9个的并购绩效小于第1次并购绩效,且有6家公司的并购绩效为负数。

3.1 .3首次并购失败企业并购绩效

从表4可以看出,采用事件研究法,首次并购失败的企业第1次并购的损失平均达到5.39%,且在1%的显著性水平下显著。首次并购失败的企业,在随后2~5次并购中收益的均值都大于0,但并不显著。在2~7次并购中总体获得显著收益。但从首次并购失败公司实施的全部并购事件总体来看,首次并购失败的企业实施的连续并购超额累计收益均值仅为0.12%,且不具有统计显著性。采用会计研究法,首次并购失败的企业第1次并购ROE下降的均值高达13.18%,且具有统计上的显著性,第2次并购ROE下降的均值仅为0.36%,且不具有统计上的显著性,从首次并购失败公司实施的全部并购事件总体来看,ROE下降的均值为6.77%,但不具有统计上的显著性。首次并购失败的企业第2次并购的绩效大多获得提升,6个进行第2次并购的样本中有5个样本的并购绩效大于0,只有一个首次并购失败的企业第2次并购比第一次并购ROE下降的更多。

表3 首次并购成功企业并购绩效

表4 首次并购失败企业并购绩效

总体来看,不论是采用事件研究法还是采用会计研究法,首次并购成功的企业虽然随后的并购绩效呈下降趋势,但首次并购成功的企业连续并购总体获得的价值还是大于首次并购失败的企业连续并购获得的价值。

3.2 多元回归分析

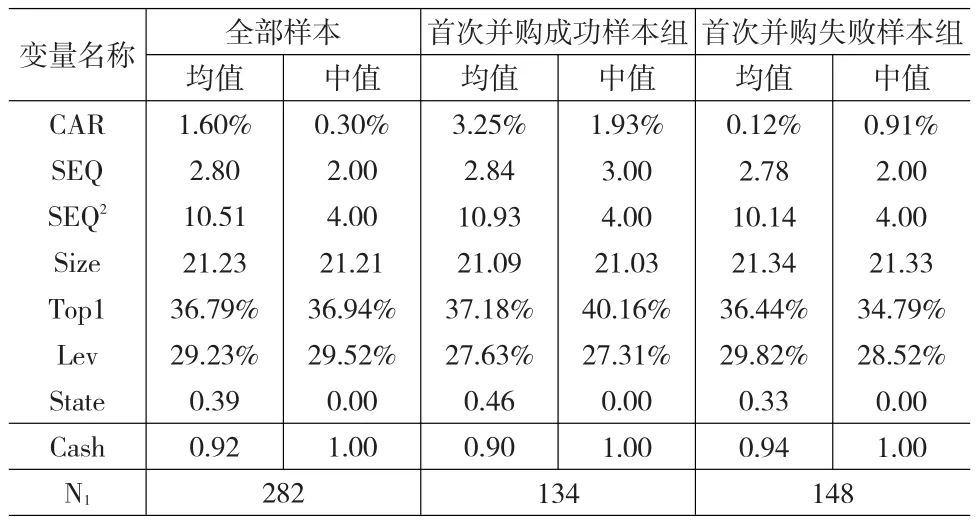

3.2 .1描述性统计

对主要变量进行的描述性统计见表5。可以看出,首次并购成功的样本组与首次并购失败的企业组的累计超额收益率(CAR)差异较大。进行连续并购的企业主要采用现金支付方式进行并购交易。

表5 变量描述性统计

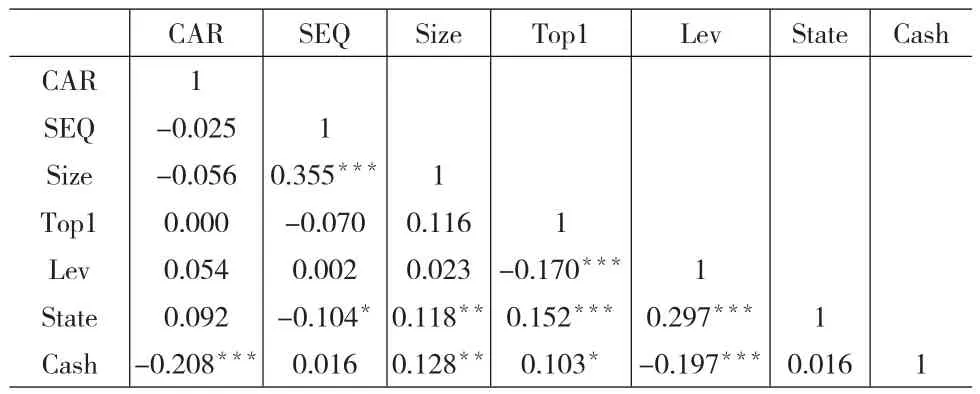

3.2 .2变量间相关性分析

解释变量与被解释变量的Spearman相关分析如表6所示。可以看出,各变量间存在弱相关性,不存在自相关问题。此外,变量间的方差膨胀因子VIF均小于2,不存在严重的多重共线性问题。

表6 变量之间相关系数表

3.2 .3回归分析

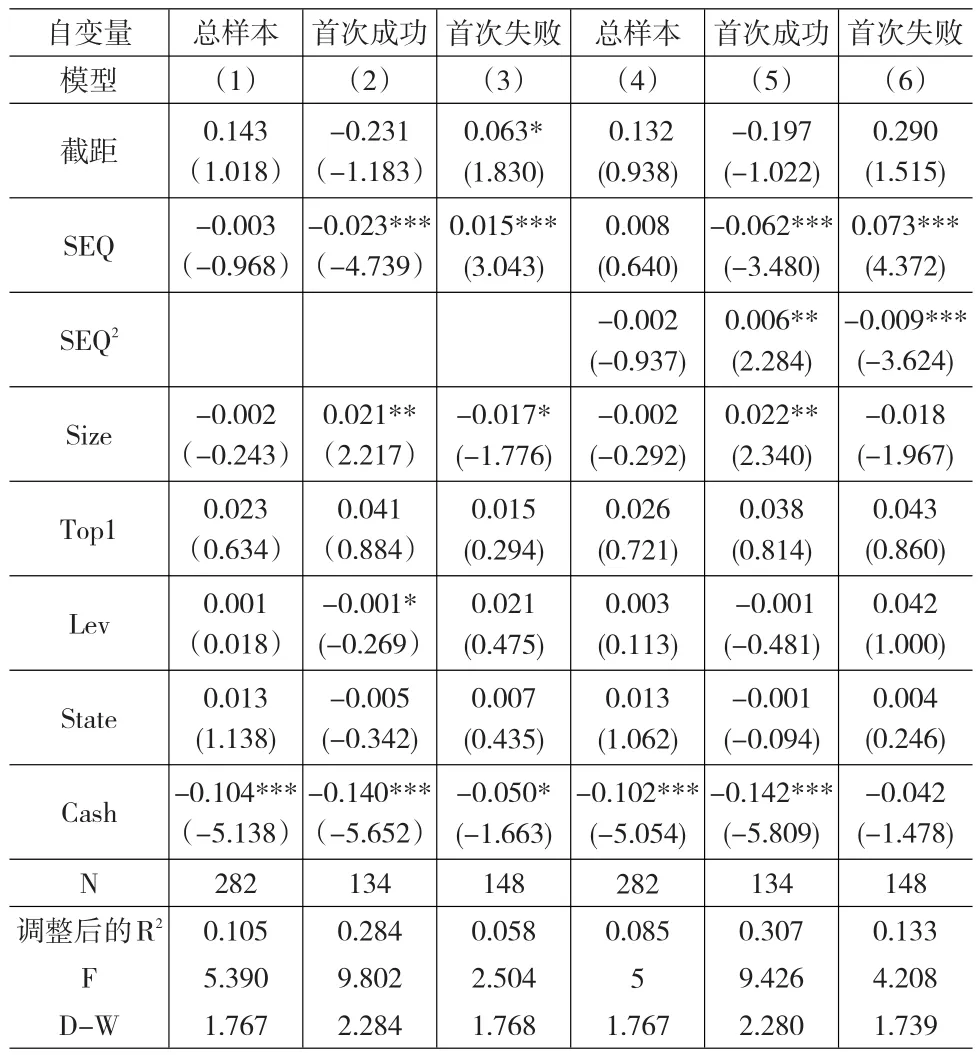

以并购绩效为因变量,以并购次序为解释变量,并且加入控制变量,分别对全样本、首次并购成功样本和首次并购失败样本进行多元回归分析得出模型(1)、模型(2)、模型(3),如表7所示。

表7 并购绩效对并购次序的回归结果

从表7可以看出,在模型(1)中总体样本的购绩效随着并购次序的增加呈现下降趋势,但是并不具有统计上的显著性,说明在控制其他变量后,并购股价绩效并没有随着并购次序的增加而发生显著变化。进一步考虑变化过程引入并购次序的平方(SEQ2)形成模型(4),模型(4)中SEQ和SEQ2均未通过显著性检验。实证研究结果不支持推论1和推论2。将总样本划分为首次并购成功和首次并购失败两个子样本。模型(2)为首次并购成功的企业的并购绩效随并购次序变化的线性回归模型,从模型(2)可以看出,首次并购成功的企业,并购绩效随着并购次序的增加呈显著下降趋势,研究结果支持推论3。进一步考虑变化过程引入并购次序的平方项,形成模型(5)。模型(5)中SEQ通过了1%的显著性检验,SEQ2通过了5%的显著性检验,说明对于首次并购成功的企业,并购绩效与并购次序呈U型的先下降后上升的关系。模型(3)为首次并购失败的企业的并购绩效随并购次序变化的线性回归模型,从模型(3)可以看出,首次并购失败的企业,并购绩效随着并购次序的增加呈显著上升趋势,研究结果支持推论4。进一步考虑变化过程引入并购次序的平方项,形成模型(6)。模型(6)中SEQ和SEQ2均通过了1%的显著性检验,说明对于首次并购失败的企业,并购绩效与并购次序呈先上升后下降的倒U型曲线关系。

为了进一步求出回归关系中并购次序的转折点,更好地验证并购次序与并购绩效的关系,本文对模型(5)和模型(6)进行配方,方程变换为:

其中,A为某个常数,其他变量含义与原来一致。将样本中的以往最小并购次序1作为A的第一个被选值,以后依次加0.1得到第二、第三、第四个被选值为1.1、1.2、1.3直到以往最大并购次数为7作为最后一个被选值。将A依次分别选取这些被选值代入回归方程中进行回归,最后得到:对于首次并购成功的公司,当A取5.2时,回归方程中二次项的系数β1最显著(p=0.05),说明对于首次并购成功的公司,并购到5次时,并购绩效达到谷底,然后开始反弹上升;对于首次并购失败的公司,当A取4.1时,回归方程中二次项的系数β1最显著(p=0.05),说明对于首次并购失败的公司,并购到4次时,并购绩效将达到最大,之后开始下降。

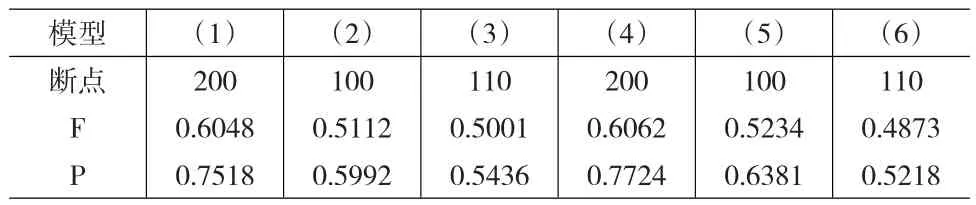

3.2 .4稳健性检验

模型稳健性是指当一个模型的前提假设被适当地违背时,这个模型还能否正常工作。稳健地检验的是实证结果是否随着参数设定的改变而发生变化,如果改变参数设定以后,结果发现符号和显著性发生了改变,说明不是稳健的,需要寻找问题的所在。本文从数据出发,采用chow检验,对模型(1)至模型(6)的检验,结果如表8所示。

表8 chow检验结果

从表8可以看出,如果显著性水平为0.05,模型(1)至模型(6)都比较稳健(p>0.05),所建立的模型能够反映实际情况。

4 结论

本文通过实证分析得出以下结论:(1)采用会计研究法发现,企业连续并购的财务绩效总体不佳,财务绩效的均值为负,但统计上不显著。首次并购成功的企业,随后的并购绩效会下降,首次并购失败的企业,随后的并购绩效会上升。(2)采用事件研究法发现,企业连续并购的市场绩效优于财务绩效,企业连续并购总体上从股票市场上获得了显著的收益。企业并购市场绩效随着并购次序的上升而下降,但并不显著。首次并购成功的企业并购绩效随着并购次序的上升显著下降,说明首次并购成功的企业,其管理者会因为首次并购成功而过度自信。进一步分析发现,首次并购成功的企业,并购绩效与并购次序呈U型的先下降后上升的关系。首次并购失败的企业,并购绩效随着并购次数的增加显著上升,说明首次并购失败的管理者会加强学习。进一步分析发现,首次并购失败的企业,并购绩效与并购次序呈先上升后下降的倒U型曲线关系。

[1]Ahern K R.The Returns to Repeat Acquirers[J].Ssrn Electronic Journal,2008.

[2]毛雅娟.并购方高管动机与并购贷款的特殊风险控制——来自连续并购现象的经验研究[J].金融理论与实践,2011,(1).

[3]Fuller K,Netter J,Stegemoller M.What Do Returns to Acquiring Firms Tell Us?Evidence From Firms That Make Many Acquisitions [J].Journal of Finance,2002,57,(4).

[4]Ismail A.Which Acquirers Gain More,Single or Multiple?Recent Evidence From the Usa Market[J].Global Finance Journal,2008,19,(1).

[5]Kengelbach J,Klemmer D C,Schwetzler B,et al.An Anatomy of Serial Acquirers,M&A Learning,and the Role of Post-merger Integration [J].Ssrn Electronic Journal,2012.

[6]韩立岩,陈庆勇.并购的频繁程度意味着什么——来自我国上市公司并购绩效的证据[J].经济学,2007,6(4).

[7]吴超鹏,吴世农,郑方镳.管理者行为与连续并购绩效的理论与实证研究[J].管理世界,2008,(7).

[8]Conn R L,Cosh A,Guest P M,et al.Why Must All Good Things Come to an End?The Performance of Multiple Acquirers[R].Working Paper,University of Cambridge,2004.

[9]Laamanen T,Keil T,Performance of Serial Acquirers:Toward an Acquisition Program Perspective[J].Strategic Management Journal,2008, 29,(3).

(责任编辑/刘柳青)

F272

A

1002-6487(2017)11-0185-04

国家自然科学基金资助项目(71372012188)

刘莹(1973—),女,山东临沂人,博士研究生,副教授,研究方向:企业并购、投融资决策与价值管理。丁慧平(1956—),男,湖南桃江人,教授,博士生导师,研究方向:投融资决策与价值管理、企业经济。崔婧(1984—),女,内蒙古赤峰人,博士,讲师,研究方向:资本市场并购重组。