企业社会责任、内部控制与银行债务契约关系的实证检验

2017-07-06彭洁流黄荷暑

彭洁流,黄荷暑

(1.安徽广播电视大学经济与管理学院,合肥230022;2.安徽大学商学院,合肥230601)

企业管理

企业社会责任、内部控制与银行债务契约关系的实证检验

彭洁流1,黄荷暑2

(1.安徽广播电视大学经济与管理学院,合肥230022;2.安徽大学商学院,合肥230601)

文章以我国2009—2013年披露企业社会责任报告和内部控制报告的A股上市公司作为研究样本,实证检验企业社会责任、内部控制与银行债务契约之间的关系。研究结果表明:企业社会责任、内部控制均对银行债务契约产生显著正面影响,且二者对银行贷款决策的影响存在替代效应。企业社会责任与企业内部控制在银行贷款决策中的替代效应仅在强制披露社会责任报告的企业和国有企业中存在。

企业社会责任;企业内部控制;债务契约;替代效应;互补效应

0 引言

企业履行社会责任并进行高质量的信息披露,能够传递企业经营业绩良好、可持续发展能力强劲的优质信号,降低借贷双方的信息不对称程度,有利于借款企业获得优惠的银行债务契约。高质量的内部控制不仅能保证企业财务报告的真实性、可靠性,而且能提高企业的经营效率与效果,还能降低企业与银行之间的信息不对称和代理成本,从而获得优惠的银行债务契约。企业社会责任信息和内部控制信息都能降低信息不对称程度,那么这两种机制的共同作用会对银行的信贷决策产生何种影响?本文试图研究这两种作用机制同时存在时,对银行信贷决策的影响,观察银行在贷款决策中是否关注了这些非财务信息,并研究两者的作用机理。

1 理论分析与研究假设

1.1 企业社会责任与银行债务契约

我国商业银行主要是国有商业银行,信贷决策中主要关注两个方面的因素,政策要求和债务安全。一方面,企业积极履行社会责任,表明企业的社会责任意识强,这也符合中国人民银行对各商业银行推出的“绿色信贷”金融政策的要求。另一方面,社会责任的履行能够获得消费者、员工、政府等利益相关者的信赖与支持,有利于企业社会声誉的建立与提升,激励企业诚实守约,减少债务履约中的道德风险[1],保障借款企业的还款意愿。

据此本文提出假设1:企业社会责任表现好的企业能够获得更优惠的银行债务契约。

1.2 企业内部控制与银行债务契约

有效的内部控制能合理保证财务数据的真实、可靠、完整等质量要求,增强银行对企业信息的信任,从而缓解债务契约中的逆向选择问题,并降低债务人的违约风险[2]。而且内部控制可看作外部人对企业的一种监督和约束机制,有助于降低契约签订后的道德风险。此外,现代企业的内部控制强调风险控制,健全有效的内部控制可以降低企业的经营风险和财务风险,合理保证企业的可持续发展,降低债权人对债务人违约风险的预期。

据此本文提出假设2:企业内部控制好的借款企业能够获得更优惠的银行债务契约。

1.3 企业社会责任、内部控制与银行债务契约

企业内部控制从内部源头上推动企业履行各种社会责任,包括其应该对债权人银行承担的责任。有效的内部控制要求企业诚信守约、遵守债务协议,不能以牺牲债权人的利益来谋求自身发展,这合理保证了企业的还款意愿。内部控制的终极目标是实现企业的可持续发展,合理降低经营风险和财务风险,这又能加强企业的还款能力。因此,在企业履行对银行的债务责任时,内部控制从企业内部提供了保障,起到了促进作用。

据此本文提出假设3a:企业社会责任与内部控制对银行债务契约的影响具有互补效应。

沪深两市的上市公司因要求、环境不同,所披露的内控自评报告差异较大,甚至出现内控自评工作外包,导致其格式、内容等的雷同[3],这都增加了银行甄别企业内部控制信息的难度和成本。企业社会责任涉及到社会公众的利益,如福利捐助、资源环保等全社会关注的问题,因而受到的监督群体更多,一定程度上保证了它的可信度。因此,为了控制信贷风险并考虑成本效益原则,银行在贷款决策时对企业社会责任和内部控制等非财务信息可能会替代性使用,即对于社会责任表现好的借款企业,银行会减少对其内部控制方面的关注。

据此本文提出假设3b:企业社会责任与内部控制对银行债务契约的影响具有替代效应。

2 研究设计

2.1 样本选择与数据来源

本文的研究区间为2009—2013年,以我国沪深A股上市公司为初始研究样本。并对初始样本按照以下程序予以标准化:(1)剔除金融保险类上市公司;(2)剔除ST、*ST等上市公司;(3)剔除资不抵债的上市公司;(4)剔除相关数据不完整的上市公司。最终得到2722个样本观测值。社会责任报告评分来源于润灵环球责任评级官方网站,内部控制指数数据来自于迪博内部控制与风险管理数据库。其他数据来源于CCER数据库和CSMAR数据库。为消除样本中极端值的不利影响,本文利用Winsorize在1%和99%的水平上对连续型变量进行了缩尾处理。

2.2 模型设定与变量定义

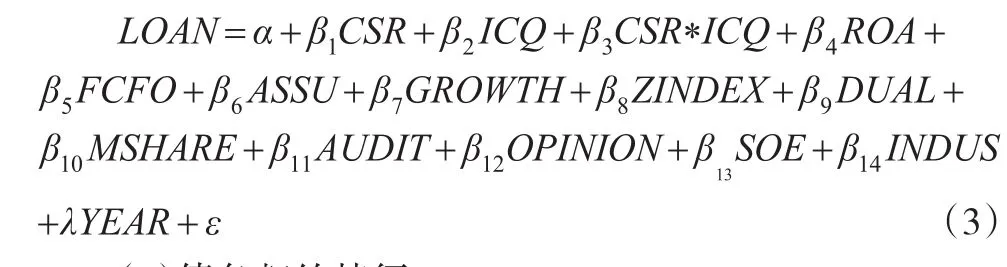

为检验前文提出的假设1,构建多元线性回归模型(1):

为检验前文提出的假设2,构建多元线性回归模型(2):

为检验前文提出的假设3,构建多元线性回归模型(3):

(1)债务契约特征

由于长期借款的还款期限长,不确定性风险较大,银行往往对申请长期借款企业的审批更严格。因此本文以银行长期借款作为研究对象,分别以LOAN1新增长期贷款的可能性和LOAN2债务期限结构(下一年长期借款/总借款)作为银行债务契约的特征变量。

(2)企业社会责任

本文借鉴黄珺等(2014)[4]、黄荷暑等(2015)[5]的做法,采用润灵环球社会责任报告评级系统发布的中国上市公司社会责任报告评分结果来衡量样本公司的社会责任信息披露水平(CSR),该报告给出的评分越高,表示企业社会责任信息披露水平越高。

(3)企业内部控制

本文借鉴徐虹等(2014)[6],王海兵等(2016)[7]的方法,采用迪博企业风险管理技术有限公司发布的上市公司内部控制指数(ICQ)来衡量样本公司的内部控制水平。该指数越高,表示企业内部控制水平越高。

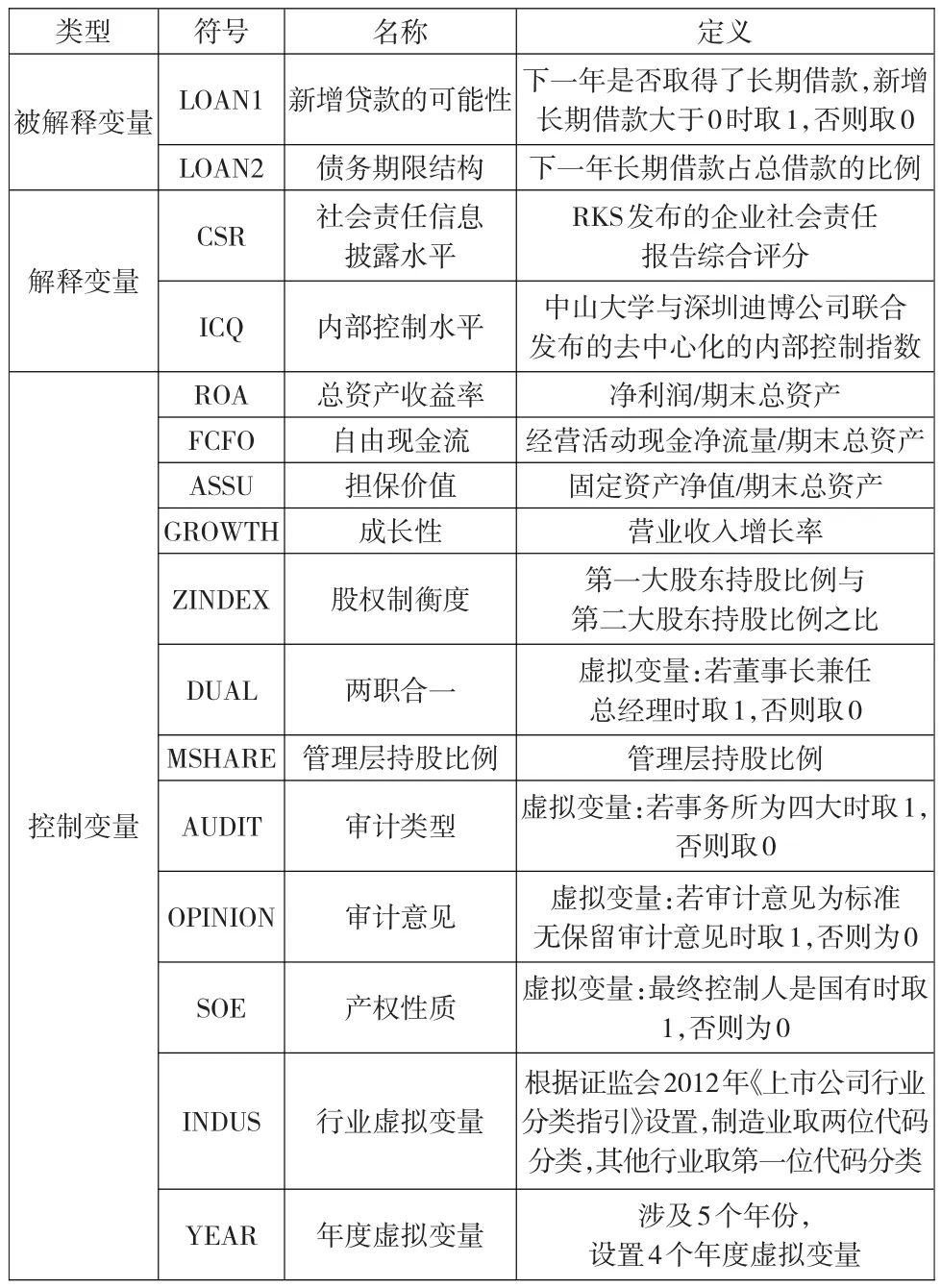

此外,参照以往学者们的研究,模型中还控制了以下变量:公司治理变量(ZINDEX、DUAL、MSHARE)、公司特征变量(ROA、FCFO、ASSU、GROWTH)、审计变量(AUDIT、OPINION)、产权性质SOE、行业和年度虚拟变量。各变量的详细定义如表1所示。

表1 变量定义

3 实证检验及结果分析

3.1 描述性统计

表2列示了模型中各变量的描述性统计结果。LOAN1的均值为0.408,说明在研究区间内有40.8%的样本公司在下一年获得了长期借款,LOAN2的均值为0.313,表明样本公司在研究区间内长期借款占总借款的平均比例为31.3%。社会责任信息披露水平CSR的均值为35.283,最大值为87.948,最小值为13.330,标准差为11.861,说明目前我国上市公司的社会责任报告整体水平仍然不高,且各公司间社会责任信息披露水平的差异较大。内部控制指数ICQ的均值为721.415,最大值为963.550,最小值为483.930,说明我国上市公司内部控制水平整体较高,不过个体间存在一定的差异。

表2 变量的描述性统计

3.2 变量的相关性分析

主要变量间的Pearson相关系数显示,解释变量社会责任信息披露水平CSR与内部控制水平ICQ均与被解释变量LOAN1新增贷款的可能性、LOAN2债务期限结构在1%水平上显著正相关,初步支持了假设1和假设2。其余变量间的相关系数也都小于0.40,表明模型不存在严重的多重共线性问题(限于篇幅,此处略去),可以进行多元回归分析。

3.3 多元回归分析

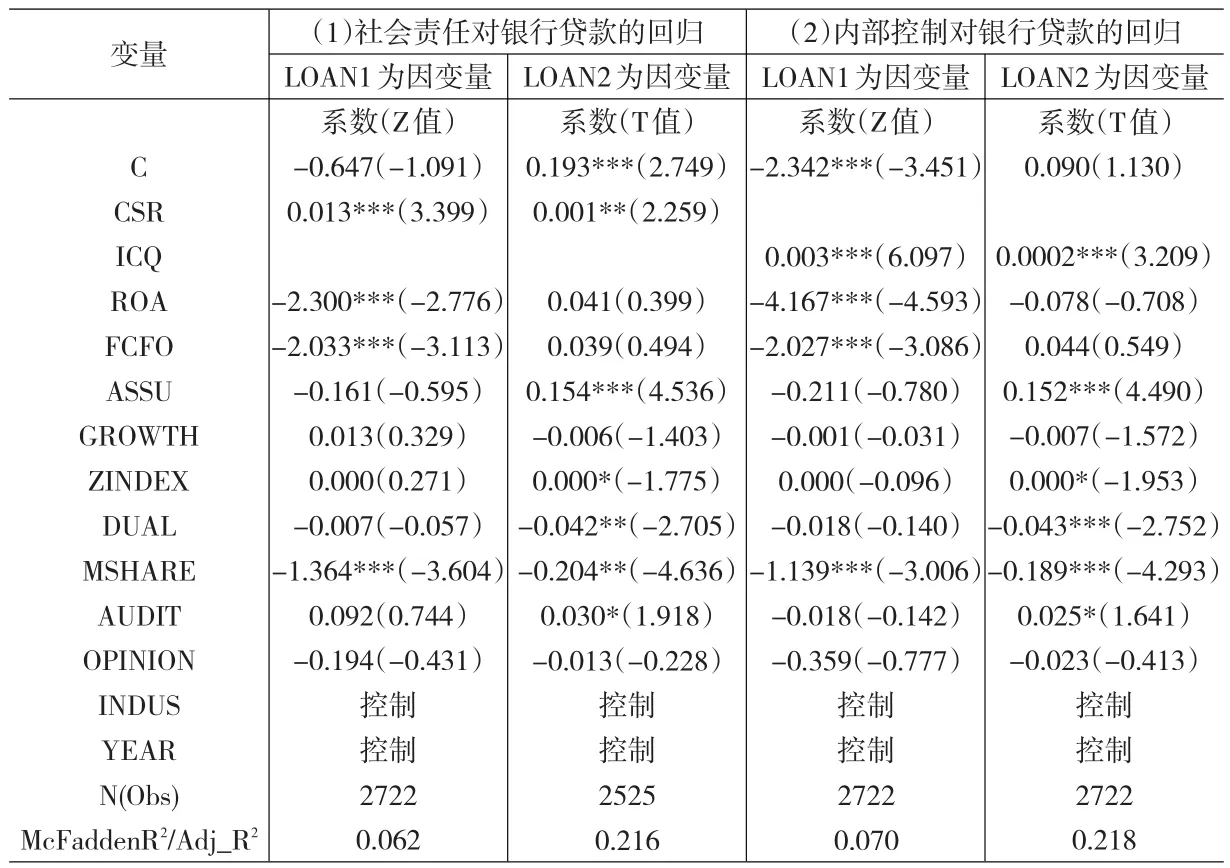

3.3 .1企业社会责任与银行贷款的回归分析

表3第(1)列展示了假设1的检验结果。从表3第(1)列中可以看出,CSR与LOAN1的回归系数为0.013,且在1%的水平上显著为正,说明社会责任信息披露水平CSR越高,企业在下一年越有可能获得长期贷款;CSR与LOAN2债务期限结构的多元回归系数为0.001,且在5%的水平上显著为正,说明企业社会责任信息披露水平越高,企业下一年度借款中长期借款所占比重越大。这证明社会责任表现越好的企业,越容易获得银行长期贷款,假设1得到验证。

表3 社会责任、内部控制对银行贷款的回归

3.3 .2企业内部控制与银行贷款的回归分析

表3第(2)列报告了假设2的检验结果。企业内部控制水平ICQ与LOAN1和LOAN2的回归系数均在1%的水平上显著为正,说明内部控制越好的企业,越容易获得银行长期贷款,假设2得到验证。

3.3 .3企业社会责任、内部控制与银行贷款的回归分析

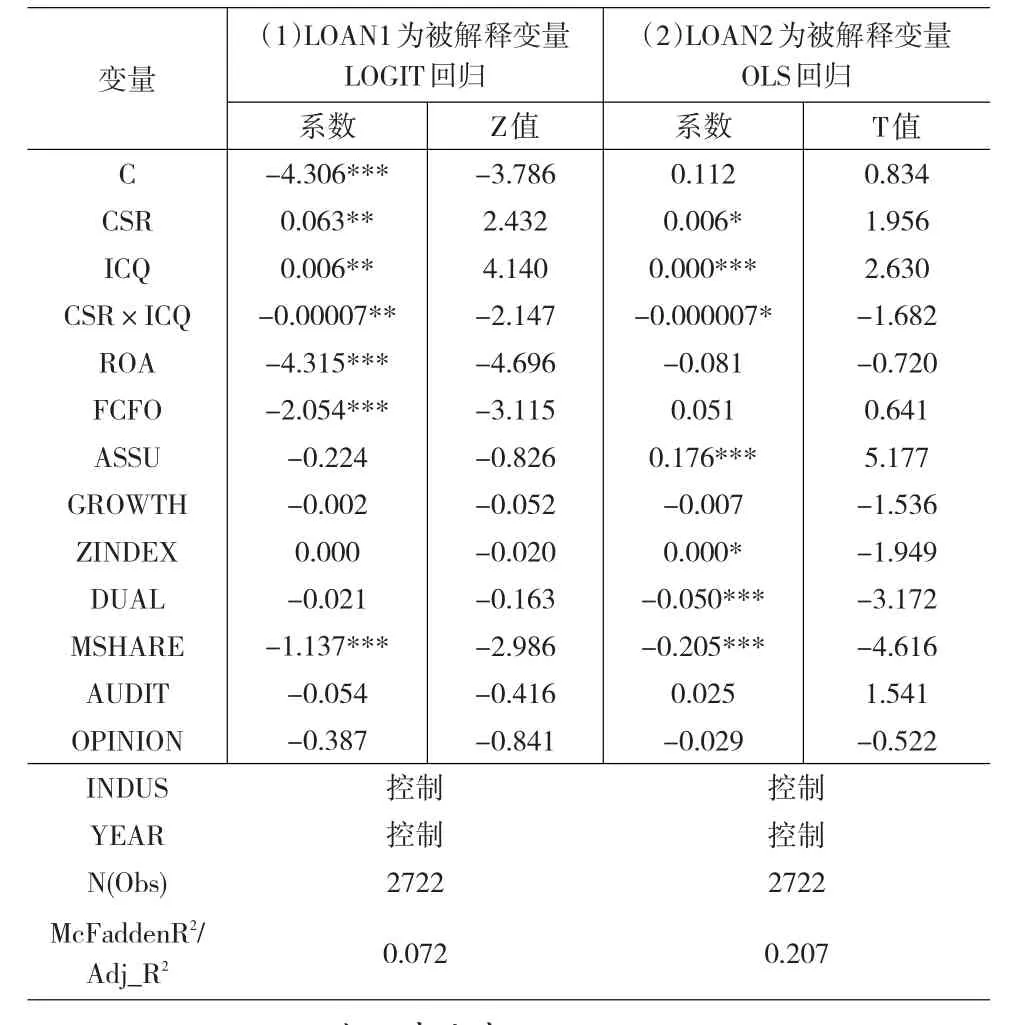

表4显示了假设3的检验结果。从表4中可见,企业社会责任与内部控制交乘项CSR×ICQ与LOAN1新增贷款的可能性在5%的水平上显著负相关,CSR×ICQ与LOAN2债务期限结构在10%的水平上显著负相关,这表明企业社会责任和内部控制对银行贷款的影响存在替代效应,也即当企业社会责任表现较好时,银行减弱了对企业内部控制的关注,上述回归结果验证了假设3b,但是假设3a没有得到经验证据的支持。

表4 社会责任、内部控制与银行贷款(替代效应和互补效应的检验)

3.4 进一步分析

3.4 .1区分社会责任报告的披露形式进行分析

表5进一步根据社会责任报告披露形式的不同,对企业社会责任与内部控制交乘项CSR×ICQ与银行贷款进行分组回归。在强制披露社会责任报告组中,CSR×ICQ与LOAN1在5%的水平上显著负相关,CSR× ICQ与LOAN2在1%的水平上显著负相关;而在自愿披露社会责任报告组中,CSR×ICQ与LOAN1、LOAN2的关系不显著。这表明,当前银行等债权人对强制披露的社会责任给予了更多的信任,在贷款决策时,社会责任信息和内部控制信息起到了相互替代的作用,即当企业社会责任表现较好时,银行减弱了对其内部控制的关注,此时银行对企业的社会责任行为更为信任。企业自愿披露信息的最终目的是为了提高利益相关者对企业的了解,从而获得相应的肯定和支持[8]。目前我国监管部门对于企业社会责任制度的规范文件主要针对强制披露,鲜少涉及自愿性披露的条款。社会责任信息自愿披露的复杂动机和不规范,可能会导致其信息质量的缺陷,银行等债权人对强制披露的企业社会责任信息给予了更多的信任。

表5 社会责任、内部控制与银行贷款:基于披露形式的分组回归

3.4 .2区分国有企业和非国有企业进行分析

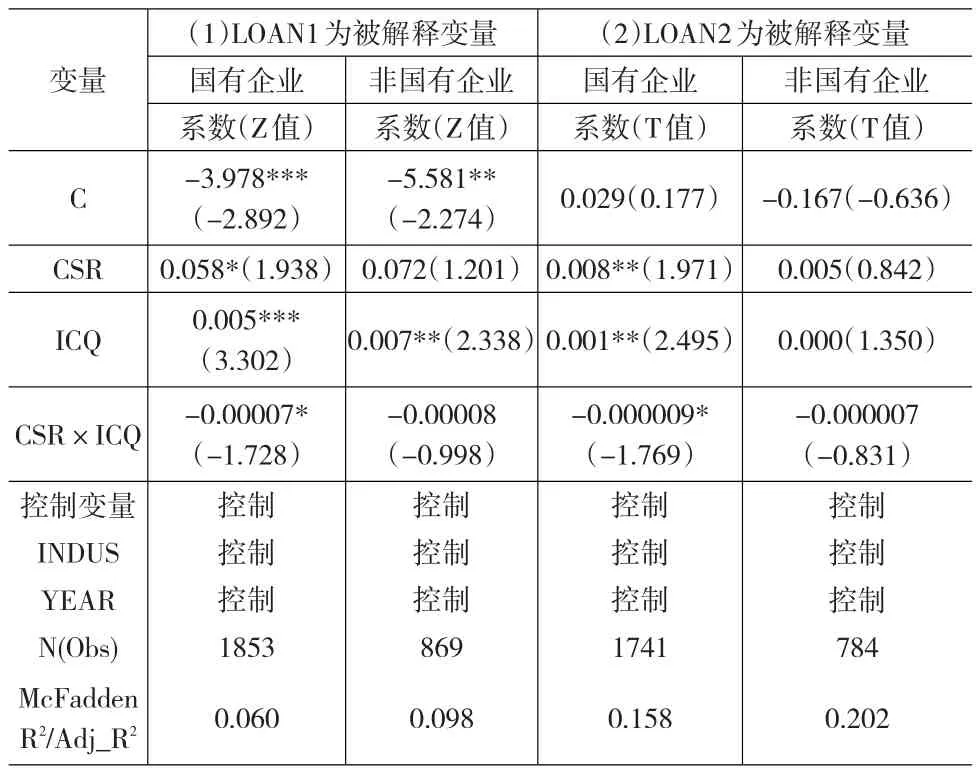

表6展示了基于企业产权性质的分组,对企业社会责任与内部控制交乘项CSR×ICQ与银行贷款的回归分析。从表6中可以看到,在国有企业组中,CSR×ICQ与LOAN1、LOAN2均在10%的水平上显著负相关;而在非国有企业组中,CSR×ICQ与LOAN1、LOAN2的关系均不显著。上述回归结果表明,银行等债权人对国有企业的社会责任给予了更多的信任,在贷款决策时,国有企业的社会责任信息和内部控制信息起到了相互替代的作用。目前,国有企业与银行间仍有着天然的联系,国有企业的贷款存在贷款软约束现象[9]。政府仍然在许多资源配置中倾向于国有企业,从而为国有企业的贷款提供了一种隐性担保[10]。同时,国有企业不仅关注盈利等经济目标,还肩负着增加税收、提供就业、社会稳定等责任,社会责任表现好,能为其积攒社会声誉,传达经营业绩良好的信号,为债务契约的履行提供保障。因此,出于贷款软约束、隐性担保、债务安全等原因,银行会更青睐企业社会责任表现好的国有企业,对国有企业的社会责任给予更多的信任。

4 稳健性测试

为消除各企业规模大小对长期借款的量纲影响,测试上述研究结果的可靠性,本文以下一年新增长期借款与期初总资产的比率(LOAN3)作为被解释变量进行稳健性测试,回归结果与前文研究结论一致。限于篇幅,此处没有列出详细的回归结果。

表6 社会责任、内部控制与银行贷款:基于产权性质的分组回归

5 结论

本文以我国2009—2013年披露企业社会责任报告和内部控制报告的A股上市公司作为样本,考察企业社会责任、内部控制与银行债务契约之间的关系。实证结果发现:(1)企业社会责任表现好的上市公司能获得更优惠的银行债务契约,内部控制好的上市公司也能获得更优惠的银行债务契约,当这两种作用机制共同对银行债务契约产生正面影响时,二者对银行贷款的影响存在替代效应,也即当企业社会责任表现较好时,银行减弱了对企业内部控制的关注。(2)进一步区分社会责任信息披露方式和企业性质后研究发现,企业社会责任与内部控制在银行贷款决策中的替代效应仅在强制披露社会责任报告的企业和国有企业中显著存在。分组研究结果揭示在当前中国资本市场银行等债权人对强制披露和国有企业的社会责任信息给予了更多的信任。

[1]冯丽艳,肖翔,赵天骄.企业社会责任与债务违约风险——基于ISO26000社会责任指南的原则和实践的分析[J].财经理论与实践,2016,(4).

[2]Lambert R,Leuz C,Verrecchia R.Accouting Information,Disclosure and the Cost of Capital[J].Journal of Accounting Research,2007,(2).

[3]兰佳,金瑶瑶,陈秀凤.上市公司内部控制自评报告披露质量比较分析[J].财会通讯,2016,(6).

[4]黄珺,朱辉.政治背景、社会责任信息披露与银行信贷[J].管理学报,2014,(4).

[5]黄荷暑,周泽将.女性高管、信任环境与企业社会责任信息披露[J].审计与经济研究,2015,(4).

[6]徐虹,林钟高,何亚伟.内部控制有效性、盈余质量识别与企业债务期限—基于长期债务决策视角的研究[J].江西财经大学学报, 2014,(5).

[7]王海兵,韩彬.社会责任、内部控制与企业可持续发展——基于A股主板上市公司的经验分析[J].北京工商大学学报:社会科学版, 2016,(1).

[8]Dhaliwal D S,Li O Z,Tsang A,et al.Voluntary Nonfinancial Disclo-sure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].The Accounting Review,2011,86,(1).

[9]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究, 2004,(2).

[10]孙铮,李增泉,王景斌.所有权性质、会计信息与债务契约—来自我国上市公司的经验证据[J].管理世界,2006,(10).

(责任编辑/刘柳青)

An Empirical Estimation of Relationship between Corporate Social Responsibility, Internal Control and Bank Debt Contract

Peng Jieliu1,Huang Heshu2

(1.School of Economics and Management,Anhui Radio and Television University,Hefei 230022,China;2.School of Business,Anhui University,Hefei 230601,China)

This paper uses the A-share listed companies that disclosed CSR report and internal control report from 2009 to 2013 to empirically investigate the relationship between the corporate social responsibility,internal control and bank debt contract.Results show that the corporate social responsibility and the internal control have a significant positive impact on the bank debt contract,and that both have a substitutive effect on the bank loan decision.The substitution effect of corporate social responsibility and internal control in bank loan decision only exists in the enterprises of mandatory disclosure of CSR report and state-owned enterprises.

corporate social responsibility;corporate internal control;debt contract;substitute effect;supplementary effect

F275.5

A

1002-6487(2017)11-0177-04

安徽省哲学社会科学规划项目(AHSKQ2016D15);安徽省高校优秀青年人才支持计划重点项目(gxyqZD2016450);安徽省质量工程项目(2014tszy093)

彭洁流(1982—),女,安徽潜山人,硕士,讲师,研究方向:管理会计与社会责任。黄荷暑(1979—),女,安徽桐城人,博士研究生,讲师,研究方向:管理会计与社会责任。