大宗商品指数投资者对原油期货价格波动影响研究

2017-07-06李卓李海

李卓,李海

(武汉大学经济与管理学院,武汉430072)

大宗商品指数投资者对原油期货价格波动影响研究

李卓,李海

(武汉大学经济与管理学院,武汉430072)

文章从大宗商品金融化的视角解释原油期货市场上的价格波动,对原油价格波动的深层原因提出一个新的解释。以WTI最近的一期到期的原油期货合约价格的超额收益率来刻画原油期货的价格,根据国际大宗商品市场上的指数用线性映射的方法估算出的商品指数投资者的头寸,结合指数波动因子VIX以及标普500指数,构建一个四元SVAR模型,其中宏观因素标普500指数作为外生变量进行运算,运用马尔科夫状态转移的识别方法识解出系数矩阵,利用脉冲响应函数分析原油价格波动与各个因子之间的即期因果关系,揭示了商品指数投资者对原油期货合约价格的影响。

原油期货市场;大宗商品价格;指数化投资;风险

0 引言

大宗商品包含能源商品、基础原材料、农副产品等类别,其作为一个经济体重要的发展命脉,直接影响着国计民生。在国际贸易市场上,占有大量大宗商品贸易资源的国家,在经济发展上都有一定的优势,因此大宗商品价格变化一直备受关注。大宗商品价格的波动是频繁的,这些价格的波动在一定程度上不利于经济的发展。为了规避大宗商品交易价格波动大而产生的风险,大宗商品的交易方式一般为具有标准化合约的期货形式,而期货这种金融产品的属性把大宗商品与金融联系到了一起,使得大宗商品价格的影响因素又多了投资者的金融行为这一条。而在大宗商品期货交易中,原油期货的价格波动引起了许多投资者和研究者的关注,从2007—2015年短短几年间,WTI原油价格出现了三次巨幅波动,价格波动背后的原因值得研究。

从目前学术界的研究观点来看,对于原油期货价格变动模式的研究观点大致分为两派,一种观点支持基本因素影响了油价,这种观点认为原油作为一种商品其定价基础离不开基本的经济学原理,全世界原油供给和需求关系的变动决定了原油的价格波动。另外一种与之相反的观点认为,大宗商品金融化是根本原因,原油期货作为资本市场上的一种投资渠道,其价格受到了市场上投资者行为的影响。而大宗商品金融化有一个显著的特征就是指数化投资,商品指数化投资者选取一个投资标的大宗商品的指数作为基准,这些指数基于该品种的商品在大宗商品市场上的期货合约进行编制,然后商品指数投资者根据基准指数制定相应的投资策略以追求理想的投资回报。本文试图从大宗商品金融化的视角,来解释原油价格变动背后的原因,本文选取原油期货这一大宗商品市场,基于MS-SVAR模型,对不同因子与原油价格的即期影响关系进行分析,重点研究商品指数投资者的投资决策对原油价格的影响。

1 原油价格的影响因素

2009 年,大宗商品价格经历了令人窒息的从峰值到低谷的巨幅波动,一些实业人士和学者纷纷开始猜想,价格波动的背后到底是什么原因。对于原油期货价格的研究,学者提出了原油供给和需求的库存弹性与价格关系的观点,如Smith(2009),Kilian和Murphy(2014),他们认为原油期货价格的突然爆发与原油储备的不足有关,也就是从石油市场上的基本面出发,当石油输出国组织作为世界上最大的原油供给方减少原油的供给,在各国市场因发展而对原油需求持续增加的情况下,油价的飙升也就顺其自然。除了学术界以外,商界、政界也对原油价格的波动十分关注,但是纵观各方对于原油期货价格变动背后原因的解释,供给需求是影响油价波动的主要因素一直是占主导地位。

随着大宗商品交易以及各种衍生品交易的市场慢慢发展,大宗商品金融化的问题进入了人们的视野。Masters(2009)在提交给美国国会的特别报告中认为:过度投机是导致价格波动的重要原因,并着重说明了商品指数投资在价格波动背后产生推波助澜的影响。马斯特兹在这篇报告中提出,这种商品指数化投资模式会对大宗商品市场价格发现机制造成一定的影响,Irwin和Sanders等(2012)学者把这一结论称作“马斯特兹猜想(Masters Hypothesis)”。于是很多人开始不满足于商品基本面观点给出的解释,即使原油期货市场上作为标准的WTI原油或者布伦特原油的供给数据发生了减少,但是全球石油的生产仍然没有停止,是否可能是其他原因导致了原油的供需关系发生了变化?进而大宗商品金融化的观点渐渐成为了各方的研究焦点,世界上石油能源储备的总量是不会发生变化的,真正影响石油供给或需求的也许是金融市场上的一些资本操作行为,这些行为直接影响了基本面的供给和需求。

Singleton(2011)在文章中直接指出了商品指数投资者与石油价格的波动有关,并通过对原油期货的收益率与商品指数投资者的投资头寸进行简单的线性回归说明了这一问题。Tang和Xiong(2010)也在他们的研究中提出了大宗商品金融化这一类似的观点,认为价格与大宗商品指数化存在共动性,而与基本的供给需求的冲击无关。近些年,大宗商品金融化的问题得到越来越广泛的关注,由此展开了激烈的讨论。大宗商品市场本身的金融属性也是无法忽视的,这一更像是以金融市场形式存在的市场必须站在金融的角度去看待和解决问题,大宗商品指数投资者的决策对原油价格的走向似乎有着很强烈的影响。

图1 WT|原油价格与商品指数投资者净多头头寸走势图

从图1中我们可以看出,2006年以来WTI原油价格波动的变化与商品指数投资者多头净头寸的变化有着某种相同的趋势,图中反映出的这一信息进一步验证了我们提出的观点:原油期货大宗商品指数投资者的投资行为的确与原油价格的走势有着很强的相关性。

2 理论模型和研究方法

2.1 资本慢速流动理论模型

本文所研究的商品指数投资者与金融市场上的众多投资者一样都追求投资回报,但是指数投资者与市场上普通的投资者不同,他们是机构投资者,往往在资本市场上占有较多的资金优势。商品指数投资者在做投资决策的时候不会关心投资标的的基本面,而是根据商品指数的走势以制定好的投资策略,来规划投资组合。在大宗商品市场的初期,原油期货作为一项新兴的金融资产进入了各大投资者的投资组合里,而商品指数投资者这类大型的机构投资者在改变其投资组合的同时,对市场释放了大量的波动性。

关于大宗商品市场商品指数投资者的有效性的理论基础是来自于Duffie(2010)在文章中指出的,资本市场上的资产流动速度是缓慢的,资产转移是一个缓慢发生的过程。当市场上突然出现供给冲击时,只有一小部分投资者能够及时地反应这一突然的供给冲击的信息,并做出投资决策,而市场大部分的投资者是相对不能及时对市场上突如其来的冲击做出反应的群体,当及时做出投资决策的那一部分投资者消化掉了一部分突然的供给冲击后,剩余的冲击由市场上不能及时做出反应的投资者慢慢消化掉,直至市场达到新的均衡水平,而资本的价格也由冲击发生时的波动慢慢趋于均衡。

在本文的理论框架中,商品指数投资者扮演着市场上“需求冲击”的角色。在某一个时刻,商品指数投资者的决策是买入时,他们的头寸会以多头的形式大量涌入市场,形成了一个突如其来的需求冲击,这与Duffie描述的情形是类似的。在期货市场上,买方被认为是期货合约的需求者,而卖方是期货合约的供给者。期货市场发展的初期就发生着类似的事,突然大量的多头涌入让大宗商品期货市场的价格不可遏制的飙升,随着资本慢慢的转移,过剩的需求被供给慢慢消化,价格由巨幅波动慢慢到趋于均衡。在这个理论基础上,本文用脉冲响应函数分析揭示了商品指数投资者的投资决策对市场价格的波动是存在显著影响的。

Duffie在他的文章(Duffie,2010)中提到市场上并不是所有投资者都是十分“专注”的,那些不那么“专注”的投资者并不能立刻对市场反应出的信息做出自己的投资决策。根据他的模型,市场上不是所有交易者都是时时刻刻在做交易决策的,市场有q部分投资者在k个投资时间点上是不“专注”的,而剩下1-q部分的投资者在这k个时间点上时时刻刻都是十分“专注”的。在高斯随机过程和指数可加性的效用函数(假定投资者是绝对厌恶风险的)的假设下,市场突然出现需求冲击Dt和风险资产的分红Xt应该满足联合高斯自回归过程:

而且需求和分红会有Dt=βTDΦ,Xt=βTXΦt的形式。

商品指数投资者会以自己的投资策略结合大宗商品指数的走势决定自己的投资头寸,而t时期他们作为期货的多头方出现在期货市场上,产生了一个突然的需求冲击。此时,市场上不“专注”的投资者(散户和小型投资者)不会在第一时刻做出反应,而是会合理安排他们的资产等待下一个时间点再做投资决策。所以投资者的下一个时期的综合投资收益为:

其中,St是风险资产在t时期的价格,r是市场上的无风险利率。

在出现突然的需求冲击以后,市场上在第一时间会有供给(“专注”的投资者)出现,而剩下的需求则由后续的供给(不“专注”的投资者)来消化。由市场出清的条件我们可以知道,总供给与总需求平衡时市场再次达到均衡,那么有:

其中,Zi(i=t,…,t-k+1)的加总是不“专注”投资者的需求,Kt是“专注”投资者的总供给。

其中,A(c)和B两个矩阵可以通过前面的条件推出来,可以算出:

因此,某个时间段内风险资产变化的条件期望:

假设θ和Φ分别表示“不专注”投资者和“专注”投资者的绝对风险厌恶系数。可以将“不专注”投资者的总供给表示出来:

相对应的,市场上会有立刻做出反应的“专注”投者,他们的供给量为:

其中,Et、Vt分别代表条件期望和方差。那么。为了简化表达,令。依然由总供给和总需求平衡时的市场出清条件可以得到:

这些方程可以求出系数的数值解,代入之前的模型进而可以做出石油期货合约价格的变化趋势图。

2.2 大宗商品市场上的突然需求冲击

利用上述方程求出系数之后,给定模型的初值便能够建立一个研究模型,来弄清楚资本市场上的突然供给或者突然需求带来的冲击对风险资本价格的影响,以及后续的价格变化趋势及原因。

这里考虑研究一个市场上出现突然需求冲击的情形,假设在关注的时期内初期t≥1,整个市场的情形与上文假设一致,市场突然出现需求冲击Dt和风险资产的分红Xt应该满足联合高斯自回归过程,其中初值假设服从一个条件在零时期的条件均值为0,条件方差为0.1的高斯过程,Dt=D1(t≥1),Xt满足X1,X2,…独立同分布,且均值为0,方差为0.1。假设风险规避系数θ=φ=1,无风险利率r-1=3%,假设市场上“不专注”投资者的比例为q=0.9,并且在每k=36时刻做出投资决策,则可以做出风险资产价格与突然的需求冲击带来的影响关系图。

从图2可以看出,在突然的需求冲击出现的情况下,风险资产的价格会突然飙升,当这个价格迅速上升的信息被市场上“专注”的投资者捕获到的时候,他们会迅速做出投资决策,卖出合约以换取自己的超额利润。此时风险资产的价格因为这些投资者的供给去平衡突然多出来的需求而下降,并且下降的速度也是迅速的,直到不“专注”投资者的供给慢慢消化掉多余的需求,价格便缓慢地趋于原来的平衡状态。这一现象与在石油期货市场上观察到的行为十分类似,在期货市场初期,突然出现的大量需求冲击,导致石油期货合约价格一度飙升,而随着时间的推移又缓慢恢复到之前的水平。

2.3 商品指数投资者头寸估计

知道了商品指数投资者存在的合理性,要研究清楚商品指数投资者与原油期货合约价格之间的关系的下一个问题,就是如何得到满足本文研究要求的商品指数投资者的头寸数据。然而在可获得数据范围内,只有CFTC(美国大宗商品期货交易委员会)提供的指数化交易者月度头寸数据,其数据频率不能满足本文的研究需求。

虽然CFTC没有提供石油投资者更高频率的头寸数据,但是其他大宗商品尤其是农产品的头寸数据还是有官方提供的周频数据做支撑的。因此,Master提供了一种通过其他产品的头寸数据以及权重推算出头寸数据的方法,称为Master算法(Masters,2009)。

Master算法假设期货市场上的指数化头寸投资者根据两大著名的期货指数:高盛大宗商品指数(GSCI)和瑞银大宗商品指数(UBSCI)来决定自己的投资策略。如果选取GSCI中不属于UBSCI的商品(反之同理),再根据两种指数中选出的这些商品的头寸以及该商品在指数中的权重可以反推出石油投资者的头寸数据,结合假设相加即可推算出市场上所有石油商品指数投资者头寸的周频数据:

其中,X代表投资者的商品合约头寸,δ代表合约在指数中的权重。豆油商品在GSCI指数中存在而并没有出现在DJUBSCI指数中,堪萨斯小麦出现在DJUBSCI指数中而不存在于GSCI指数中。

Hamilton和Wu在他们的文章(Hamiltion和Wu,2013)中指出了Master算法的问题。事实上,没有必要仅通过两种指数中互相不包含的商品来做推算。这两种指数中,任何有周频头寸的商品在已知权重的情况下都可以用来估计总的标的商品的周频头寸:

其中,i、j代表任意两种已知权重的商品合约,商品合约m的投资者头寸为X,δ代表合约在指数中的权重。这种基于任意已知权重的合约头寸来估计的方法可以很轻易地被推广到线性映射的方法上去。在本文中,基于两种大宗商品指数中CFTC公布的13种已知权重的合约商品数据,利用Hamilton和Wu的方法推广出的线性映射插值方法来推算出所需要的石油商品指数投资者的周频头寸数据。

2.4 MS-SVAR模型

Singleton(2012)用线性回归的形式解释了石油期货市场上金融机构投资者对油价的影响,其他学者也用过其他方法分析这一问题。本文寻求一个能够刻画结构化的冲击的模型来阐述这一问题,选择使用结构向量自回归模型(SVAR)。

在之前的SVAR模型识别中,最重要的问题就是如何识别模型的内生变量对突然的外生冲击的反应,有很多种方法解决这一问题,其中选择借助MSVAR来识别本文的模型。Krolzig(1997)把这一方法运用在SVAR的模型识别上,本文选择采用其他分析的方法。

本文考虑一个k维的向量自回归简化式:

在这个模型中,一旦能确定A-1B,就能识别出变量对突然的冲击产生的反应,从而观测石油期货商品指数投资者的头寸对石油合约价格的影响。

MSVAR模型识别最重要的假设就是方程误差项ut的分布服从离散的马尔科夫随机过程St,也就是说模型的冲击项是随时间变化而变化的。本文假定这个变化的时间段只有两段(多个时间段也很好解释),即St是一个有两个阶段的离散马尔科夫过程,其转移概率矩阵为:

误差项的条件概率分布应该满足正态分布:

至此,MSVAR模型就架构起来了,识别的主要思想就是冲击在不同的时间段内是互相正交的,仅仅只有冲击的方差随时间的变化而变化,脉冲响应则不受到时段变化的影响。因此,可以运用简单的矩阵运算,基于不同的误差项的协方差矩阵来识别冲击响应。具体的方法是,找到一个(K×K)阶的矩阵B,使得∑0=BB′,∑1=BΛB′,其中,∑i,i=0,1是各时期残差项的协方差矩阵,Λ=diag(λ1,…,λk)是一个对角矩阵。

3 实证分析

3.1 数据描述

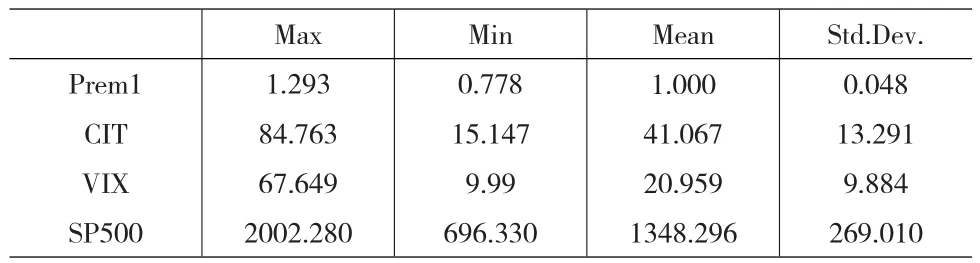

本文选取了商品指数投资者头寸、风险波动因子及标普500指数等具有金融属性的变量,其中标普500作为外生变量参与方程运算。本文的数据中包含的变量的时间段为2006年1月17日至2014年9月16日,这其中有453个连续的周频观测数据。变量的具体描述如下:

表1 模型中变量的描述

描述性统计量如下:

表2 四个变量的描述性统计量

3.2 脉冲响应函数分析

在利用数据识别出向量自回归模型之后,用脉冲响应方程做出变量之间互相响应的脉冲函数图。给定系统的初值,并对风险波动因子变量(VIX)对商品指数投资者头寸变量(CIT)的即期响应做出限制,在当期风险波动因子的立刻变化不会对商品指数投资者的持仓决策产生立刻的影响,商品指数投资者根据当前原油期货的价格指数预先做好投资决策,不受到当前价格波动的幅度影响,但是价格波动幅度带来的影响可能会反映在下一期商品指数投资者的投资决策中,因此,限制风险波动因子对商品指数投资者头寸的即期响应而不限制其之后的响应。在对模型做出限制后,可以唯一的识别出结构向量自回归模型,并且可以对结果进行检测。

图3是三个变量对原油期货超额收益率的冲击产生的脉冲响应图,可以看出30个响应值点均落在置信区间之内,并且响应都显著不为0。其中商品指数投资者的头寸与风险波动因子对超额收益率响应均为正值。

图3 三个内生变量对原油期货超额收益率的脉冲响应图

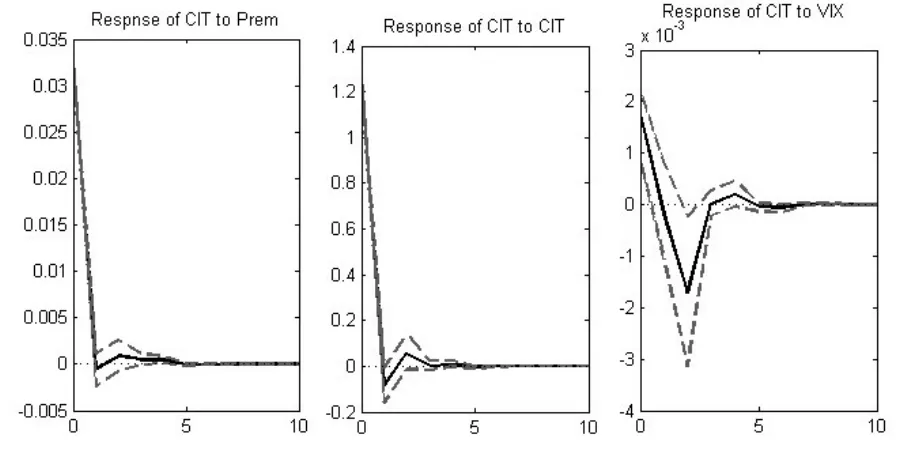

图4为三个变量分别对商品指数投资者头寸的冲击产生的脉冲响应函数图,这30个脉冲响应值点同样全部落在置信区间内且显著不为0。其中,当商品指数投资者的多头头寸带来1个标准差的冲击的时候,对石油期货合约超额收益率的即期冲击是显著为正的,即期的响应大概在0.03个标准差左右。这也证实了本文的观点,商品指数投资者的头寸的变化的确是原油期货市场上价格发生变化的始作俑者,当商品指数投资者选择进入多头头寸的时候,原油期货价格会显著的上升;另外,风险波动因子对商品指数投资者头寸的即期响应也为正值,响应大概在1.6x10^-3个标准差左右,响应随着时间的推移逐渐变为负值,最终趋于平稳值0。这也从一方面说明了商品指数投资者对整个市场带来影响是不可忽略的,在成熟的资本市场中,机构投资者占比往往都比较高,而其中商品指数投资者所控制的资产量又是一个不容小觑的数字,他们投资决策的改变可能会对原油期货市场乃至整个大的资本市场的风险预期产生一定的影响。

图4 三个内生变量对商品指数投资者头寸的脉冲响应图

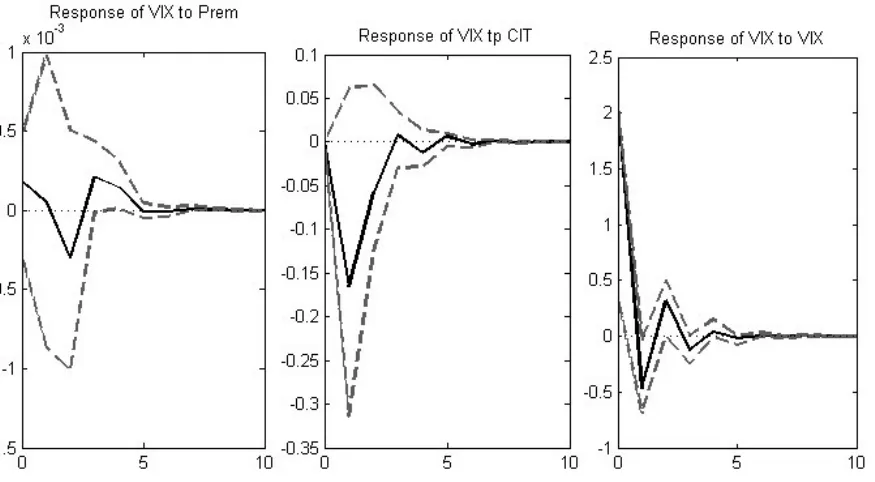

图5为三个变量对风险波动因子带来冲击的脉冲响应图,同样脉冲响应值点均落在置信区间之内,因为风险波动因子对商品指数投资者头寸的即期反应的限制,所以,中间的即期响应为零,可以看到随着时间的推移,商品指数投资者对风险波动因子的响应是显著为负值的,而且反应的绝对值大小是先变大后变小最后回复为0。正如前文提到的,风险资产价格的波动大小在商品指数投资者做决策的当期是不会参与影响的,但随着市场情绪的变化,商品指数投资者也会对其产生滞后的反应,随着时间的推移,风险波动变剧烈,指数化投资的决策也在发生变化,这也是符合本文预期的现象:原油期货合约的超额收益率则对风险波动因子的响应不太显著。

图5 三个内生变量对风险波动因子的脉冲响应图

3.3 LR检验

本文对不同的限制模型之间做似然比检验(LR test),来确定本文的模型是否为合适的模型。在此做了两组似然比检验,与Lütkepohl(2009)的做法一致,将风险波动因子对商品指数投资者头寸即期响应做出限制的模型作为原假设提出,对比模型作为备择假设提出。第一组对比模型为没有做出限制的模型,第二组为限制风险波动因子与商品指数投资者头寸即期互相响应的模型。

表3 似然比检验结果

从表3可以看出在1%的置信水平下,在两组似然比检验中均可以接受原假设,即本文的对风险波动因子对商品指数投资者头寸即期响应做出限制的模型理论上是合适的模型。

4 结论

本文选取了大宗商品的原油期货市场作为大宗商品金融化的一个切入点来研究大宗商品期货价格的影响因素,通过选择原油期货超额收益率作为油价变动的指标,商品指数投资者的头寸变量作为大宗商品金融化的代理变量,SP500指数作为宏观经济走势的外生变量以及金融市场上的研究学者很喜欢用来解释未来市场价格波动预期的风险波动因子构建了一个包含外生变量的四元结构化向量自回归模型。

本文通过研究主要得到以下几个结论:(1)原油期货合约价格直接受到商品指数投资者的头寸影响;(2)商品指数投资者的投资决策会直接影响整个市场对价格波动的预期;(3)资本市场的价格波动会对商品指数投资者后续的投资决策产生一定的影响。

[1]Duffie D.Presidential Address:Asset Price Dynamics With Slow-moving Capital[J].The Journal of Finance,2010,65,(4).

[2]Hamilton J D.Wu J C.Effects of Index-fund Investing on Commodity Futures Prices[J].International Economic Review,2015,56,(1).

[3]Irwin S H,Sanders D R.Testing the Masters Hypothesis in Commodity Futures Markets[J].Energy Economics,2012,34,(1).

[4]Kilian L,Murphy D P.The Role of Inventories and Speculative Trading in the Global Market for Crude Oil[J].Journal of Applied Econometrics,2014,29,(3).

[5]Krolzig H M.Markov Switching Vector Autoregressions:Modelling[J]. Lecture Notes in Economics&Mathematical Systems,1997.

[6]Lanne M,Lütkepohl H,Maciejowska K.Structural Vector Autoregressions With Markov Switching[J].Journal of Economic Dynamics& Control,2009,34,(2).

[7]Masters M.Testimony Before the Commodity Futures Trading Commission[R].Commodity Futures Trading Commission,2009.

[8]Singleton K J.Investor Flows and the 2008 Boom/Bust in Oil Prices [J].Management Science,2011,60,(2).

[9]Smith J L.World Oil:Market or Mayhem?[J].Journal of Economic Perspectives,2008,23,(3).

[10]Tang K,Xiong W.Index Investment and Financialization of Commodities[J].Financial Analysts Journal,2010,68,(6).

[11]吕惠明,蒋晓燕.我国大宗农产品价格波动的金融化因素探析——基于SVAR模型的实证研究[J].农业技术经济,2013,(2).

[12]田利辉,谭德凯.大宗商品现货定价的金融化和美国化问题——股票指数与商品现货关系研究[J].中国工业经济,2014,(10).

(责任编辑/亦民)

F830.9

A

1002-6487(2017)11-0157-05

李卓(1969—),男,湖北襄樊人,教授,博士生导师,研究方向:国际宏观经济、国际投资。李海(1991—),男,湖北武汉人,硕士研究生,研究方向:国际金融。