矿产资源宏观调控政策效果评价研究

2017-06-05余淑均段亚敏

余淑均,段亚敏

(1.武汉科技大学管理学院,湖北 武汉,430081;2.河北地质大学研究生学院,河北 石家庄,050031)

矿产资源宏观调控政策效果评价研究

余淑均1,段亚敏2

(1.武汉科技大学管理学院,湖北 武汉,430081;2.河北地质大学研究生学院,河北 石家庄,050031)

本文采用定量分析方法,通过建立科学合理的评价指标体系和评价模型,对我国矿产资源勘查政策、矿产资源开发利用政策、矿业境外投资政策、矿产品进出口政策、矿产资源税费政策的宏观调控效果进行评价,通过比较综合评价值得出不同类型的矿产资源政策在实施效果方面出现的差异以及效果发挥时滞,进而提出针对性建议以完善矿产资源宏观调控政策的制定。

矿产资源政策;宏观调控;政策效果;效果评价;评价指标体系

随着人类经济社会的快速发展,对于有限、稀缺的矿产资源,人们的需求却是无限的,因此需要制定矿产资源方面的法律法规及政策,以规范资源勘查与开采,促进资源的合理配置和有效利用。矿产资源政策涉及矿产资源开发利用的各个环节,如矿产勘查、开发、加工、消费、回收等过程,所以我国的矿产资源政策既包括矿产资源勘查、开发、保护和可持续利用政策,也包括矿产品进出口政策以及境外投资政策等。

矿产资源宏观调控政策效果是宏观调控政策体系的完备性、政策实施的效率、政策目标的实现程度、公众满意度等的综合反映,对其进行合理的评价具有重要意义。石吉金等[1]采用组合算法和组合评估模型,从“量”上对“整顿和规范矿产资源开发秩序”的相关政策进行绩效评估;谭文兵[2]设计了矿产资源宏观调控评价指标体系,用于对矿产资源宏观调控政策进行科学、系统、全面的评价;梁丹妮等[3]对我国矿业秩序整顿政策实施效果进行了评估, 认为矿业秩序整顿的长效机制已建立并发挥作用;贺冰清[4]从矿产资源的规划、供应、税费、调查评价等方面探讨了矿产资源政策参与宏观经济调控的手段和方式;于振英等[5]使用脉冲响应函数和方差分解法实证分析了我国矿产资源政策参与宏观调控的外部时滞;吴文盛等[6]从供给侧角度出发建立了矿产资源宏观调控政策体系。

本文拟采用定量分析方法,通过建立科学合理的评价指标体系和评价模型,对我国矿产资源勘查、开发和利用等相关政策效果进行评价,分析不同类型的政策在国家宏观调控中的效果差异以及效果发挥时滞,以期为矿产资源宏观调控政策体系的构建与完善提供参考。

1 评价指标体系

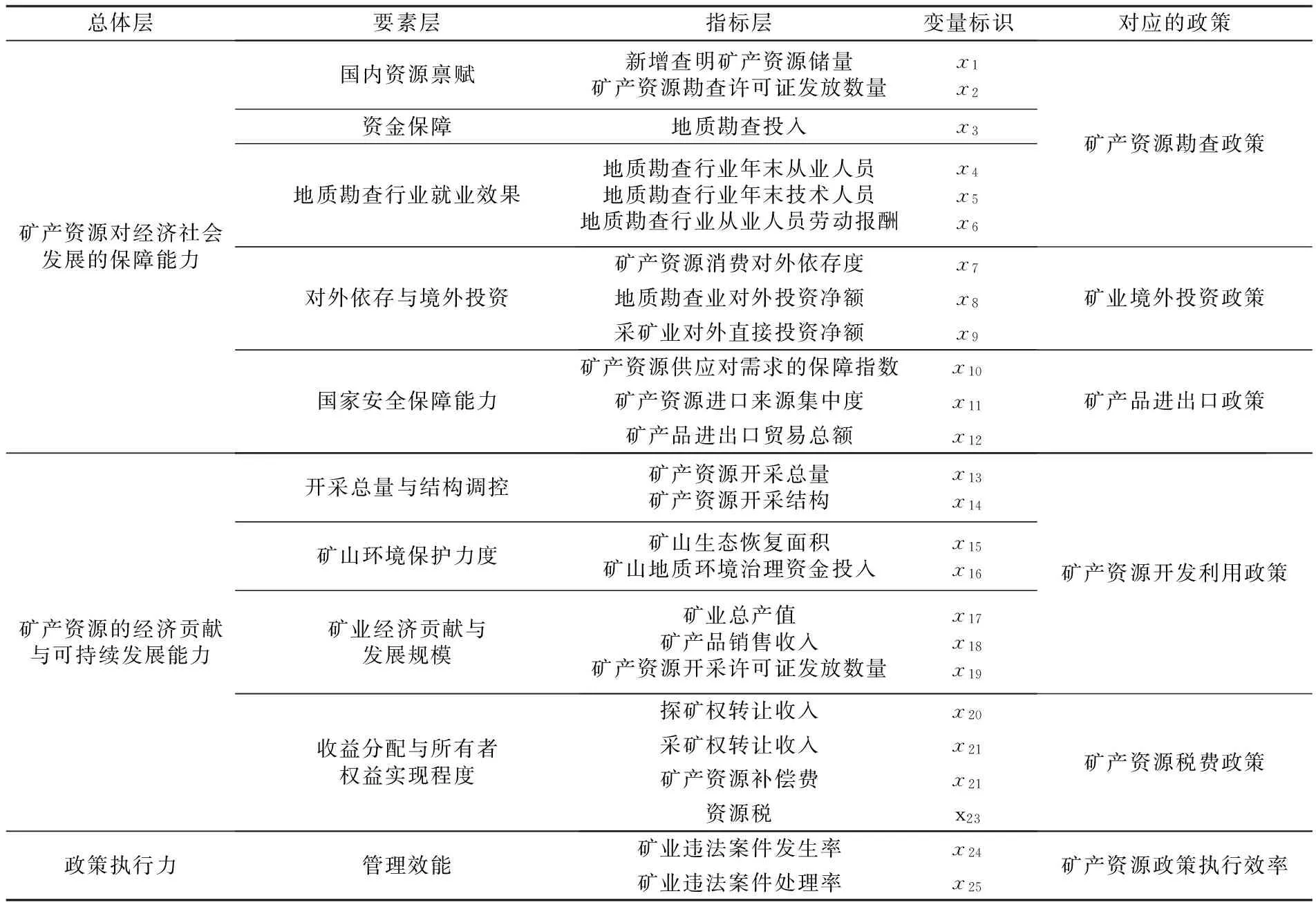

根据矿产资源宏观调控的目标、特点以及评价指标体系的构建原则,将资源、经济、社会等要素有机地结合在一起,构建“总体层-要素层-指标层”3个层次的矿产资源宏观调控政策效果评价指标体系,如表1所示。

2 评价方法与模型

本文采用定量方法进行矿产资源政策效果评价:在所建评价指标体系的基础上,首先构建评价模型,并对政策效果逐一进行评估计算,然后针对每项政策从效果发挥时滞、政策配套性和调控激励机制等方面进行评价,分析不同政策在宏观调控方面的效果差异,最后根据评价结果提出针对性建议。

参照文献[1]的研究成果构建评价模型,具体步骤如下:

表1 矿产资源宏观调控政策效果评价指标体系

(1)采用客观赋权法对评价指标体系中某项政策的各个指标进行赋权。

①计算各个指标的标准差,以反映其绝对变异程度,计算公式为:

(1)

②计算各个指标的变异系数ci,以反映其相对变异程度,计算公式为:

(2)

③对各个指标的变异系数进行归一化处理,得到各指标的权数ωi,计算公式为:

(3)

式中:m为评价某项政策效果的指标数量。

(2)指标数据的标准化处理。

借鉴文献[1]的分析方法并综合相关研究成果,本文采用指数增量法进行数据处理,将各评价指标期初和期终的原始数据转化为各时期各个指标绩效的增量值。具体方法是:对于正向指标,增量值=[(指标期终值-指标期初值)/指标期初值]×100;对于逆向指标(本文中的逆向指标为“矿业违法案件发生率”),增量值=[(指标期初值-指标期终值)/指标期初值]×100。指标期初值是以各个指标数据采集的最早年份作为基年。

(3)政策效果综合评价。

在确定了指标权重、指标数据标准值的基础上,采用综合指数法对各项政策效果进行综合评价。某个指标的评价值Vi的计算公式为:

Vi=ωi·Ri(x)

(4)

式中:Ri(x)为某个指标的标准化值(即增量值)。某项政策的综合评价值V的计算公式为:

(5)

3 矿产资源宏观调控政策效果评价

3.1 数据来源说明

矿产资源宏观调控政策实施的效果反映在指标值的变化上,为了对其进行客观、综合的评价,需要对某项调控政策实施前、后两个不同时段的相关指标评价值进行对比分析。由于近年来矿产资源政策出台比较密集,所以采集的各项指标值包括2001—2013年的全部数据。数据来源于2002—2014年《中国国土资源年鉴》、《中国国土资源公报》、《中国统计年鉴》和《中国矿业年鉴》。“新增查明矿产资源储量”考虑到所掌握的各年度数据资料的统一性,统计对象为煤炭、石油和铁矿石,统计数量为“基础储量+资源量”;“矿产资源开采总量”的统计对象为固体和液体矿产;“矿产资源开采结构”用大中型矿山在矿山总数中所占比重来表征;“矿山地质环境治理资金投入”包括中央和地方财政投入;“矿产资源消费对外依存度”以铁矿石为例;“矿产资源供应对需求的保障指数”用主要矿产资源生产与消费比来表征,统计对象为煤炭和石油;“矿产资源进口来源集中度”统计对象为铁矿砂及精矿从澳大利亚进口的比重;“矿产品进出口贸易总额”、“矿产品销售收入”和“矿业总产值”按照当年的价格计算;“矿产资源补偿费”统计对象为地方分成所得部分;“地质勘查业对外投资净额”根据《中国统计年鉴》,其数据中包括“科学研究、技术服务”对外直接投资额。

3.2 矿产资源勘查政策效果评价

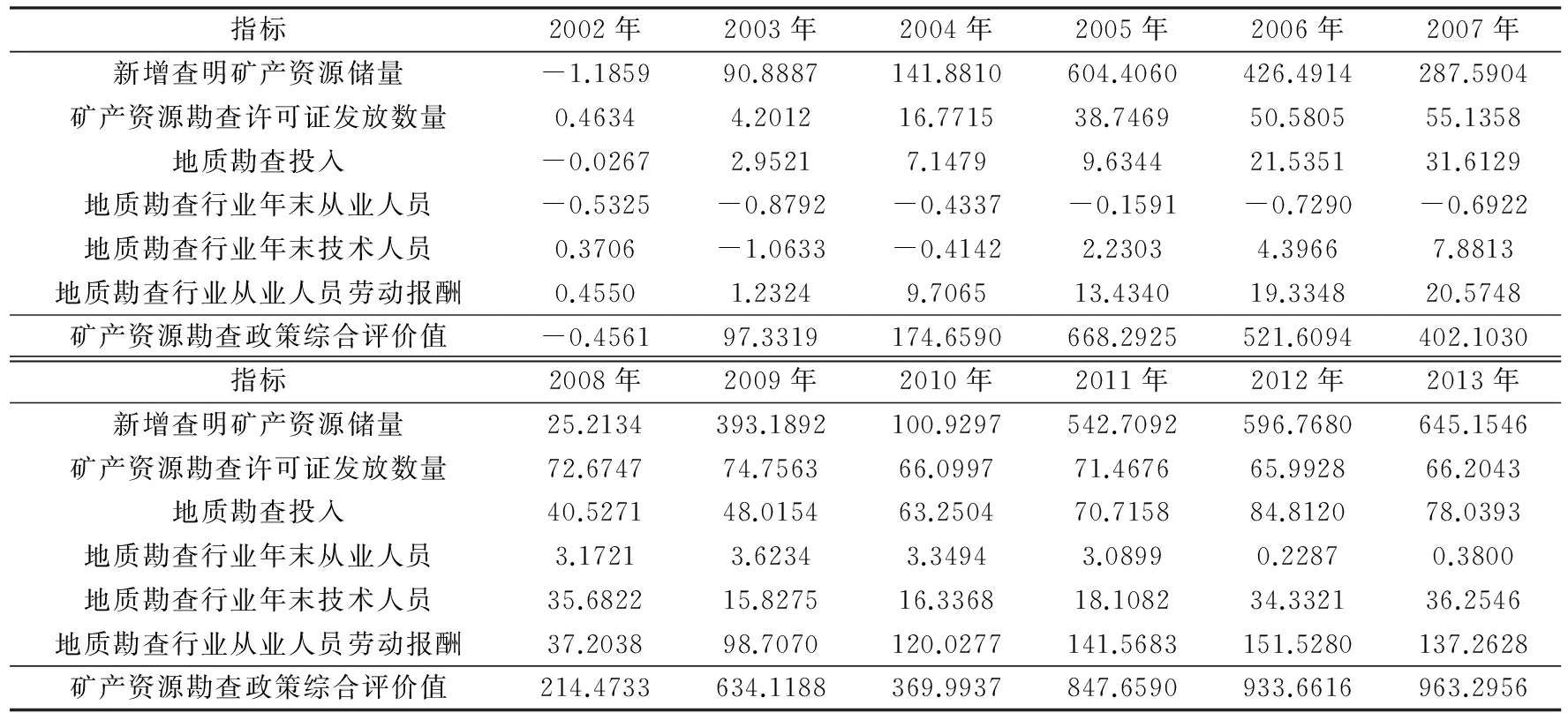

矿产资源勘查政策的各项指标评价值及综合评价值见表2。根据表2中的数据对矿产资源勘查政策实施效果进行评价:

表2 矿产资源勘查政策效果评价值

(1)矿产资源勘查政策效果明显,政策配套性逐步加强。2002—2013年,矿产资源勘查政策效果的综合评价值在波动中呈现出上升的总趋势,表明我国颁布的矿产资源勘查政策收到了良好的效果。从各个指标的评估结果可以看出,这些年我国矿产资源的供给能力得到提升。资源的持续供应促进了经济社会可持续发展,但是需要在继续加大找矿投入的同时,实现找矿重大突破并实施矿产资源战略储备。

(2)矿产资源勘查政策还可进一步完善。虽然2013年的综合评价值达到最大,但通过各个指标值的具体变化可以看出,矿产资源勘查许可证发放数量较前几年在平稳中略有下降,而地质勘查投入的增长势头也已放缓,另外,地质勘查行业从业人员报酬成为对矿产资源勘查政策综合评价值影响较强的指标,在未来相关政策的制定和实施中这些都应给予充分关注。

(3)矿产资源勘查政策宏观调控存在时滞。2003年,国务院发布了《中国的矿产资源政策》白皮书,并且国土资源部出台《探矿权采矿权招标拍卖挂牌管理办法(试行)》,直到2005年,矿产资源勘查政策的所有指标评价值及综合评价值才大幅度提升,地质勘查行业年末技术人员评价值实现由负转正,新增查明矿产资源储量评价值更是由2003年的90.8887飙升至2005年的604.4060。这表明,矿产资源勘查政策宏观调控存在时滞,往往很难起到立竿见影的效果,在今后制定相关政策时要充分考虑到时滞性的影响。

3.3 矿业境外投资政策效果评价

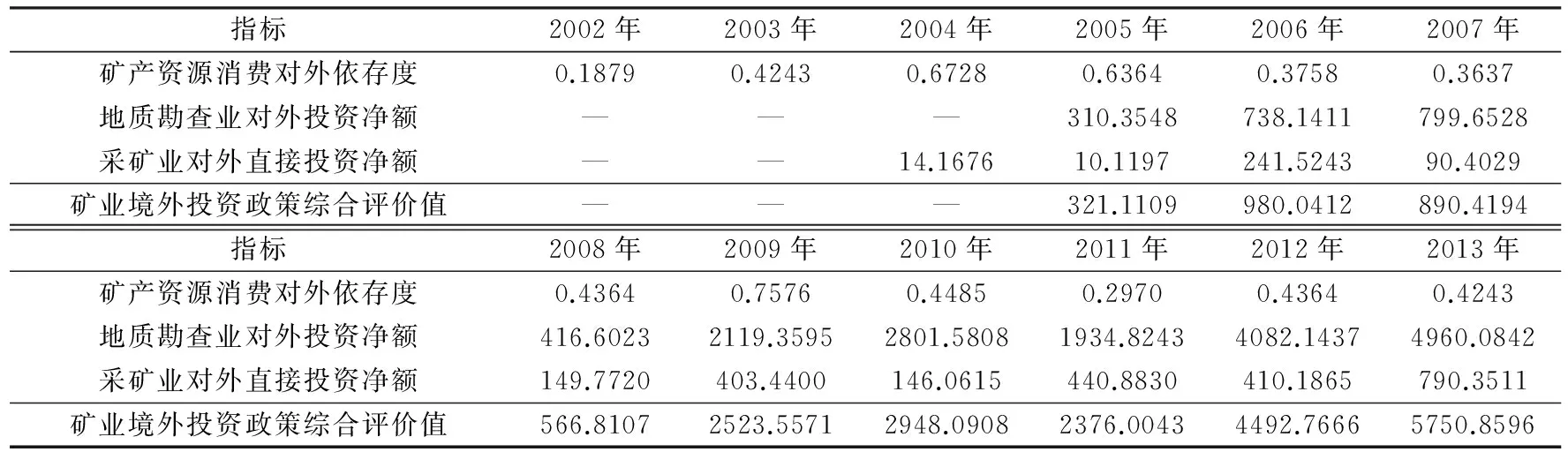

矿业境外投资政策效果评价值见表3。根据表3中的数据可以看出:

(1)矿业境外投资政策有一定效果但政策配套性还需加强。从评估结果可知,我国对境外矿产资源的勘查和开发利用起步比较晚,初期进展缓慢且不稳定。2005—2008年,综合评价值先增后降,且变化较平缓;2009—2011年,综合评价值基本稳定在一个相对较高的水平;从2012年开始,综合评价值快速增长。但是,从各项境外投资政策评价指标来看,其评价值均呈现出波动增长的态势,其中,矿产资源消费对外依存度在2009年达到最高值后连续两年下降,从2012年开始出现反弹;地质勘查业对外投资净额在2011年下降后呈现上升走势;采矿业对外直接投资净额的波动幅度更大。这些指标评价值的波动性反映出矿业境外投资政策效果的不稳定,因此需要加强矿业境外投资政策的整体配套性。

表3 矿业境外投资政策效果评价值

(2)矿业境外投资政策宏观调控存在时滞。2010年5月,为了规范国外矿产资源风险勘查专项资金管理,提高资金使用效益,财政部、国土资源部联合修订了《国外矿产资源风险勘查专项资金管理办法》,其中明确指出“专项资金由中央财政设立,主要用于鼓励和引导地勘单位和矿业企业到国外勘查开发矿产资源” 。但是直到2012、2013年,矿业境外投资政策综合评价值才快速上升,表明政策调控出现了时滞。

3.4 矿产品进出口政策效果评价

矿产品进出口政策效果评价值见表4。根据表4中的数据可以看出:

表4 矿产品进出口政策效果评价值

(1)矿产品进出口政策取得良好效果,进出口政策配套性有待加强。2002—2013年,矿产品进出口政策综合评价值除去在2009年有所下降之外,在其余年份均保持上升趋势,表明我国颁布的矿产品进出口政策整体上取得了良好的效果。这十几年来,我国矿产品进出口贸易总额持续快速增长,一方面是因为出口矿产品的竞争力显著提高,另一方面是我国开始充分利用国外矿产资源,使矿产品进出口结构更趋合理和优化。2009年综合评价值下降的主要原因是矿产品进出口贸易总额评价值较低,但是,该年的矿产资源供应对需求的保障指数以及矿产资源进口来源集中度这两个指标的评价值较2008年却均略有上升,这表明矿产品进出口政策配套性还有待加强。

(2)矿产品进出口政策仍然有需要完善之处。2008年财政部颁布《关于调整矿产品进口环节增值税税率的通知》;另外,由于长期过量开采与出口,导致我国部分资源优势基本丧失,严重阻碍了资源优势向经济优势转化,因此2009年国土资源部印发《保护性开采的特定矿种勘查开采管理暂行办法》,之后又下达了一系列关于钨矿、锑矿和稀土矿开采总量控制指标的通知,这可能直接造成了2009年矿产品进出口贸易总额评价值和综合评价值的下降,但在2010—2013年这些指标又开始呈现上升走势,进出口政策效果的不稳定性表明我国应进一步加强矿产资源的保护性开采。

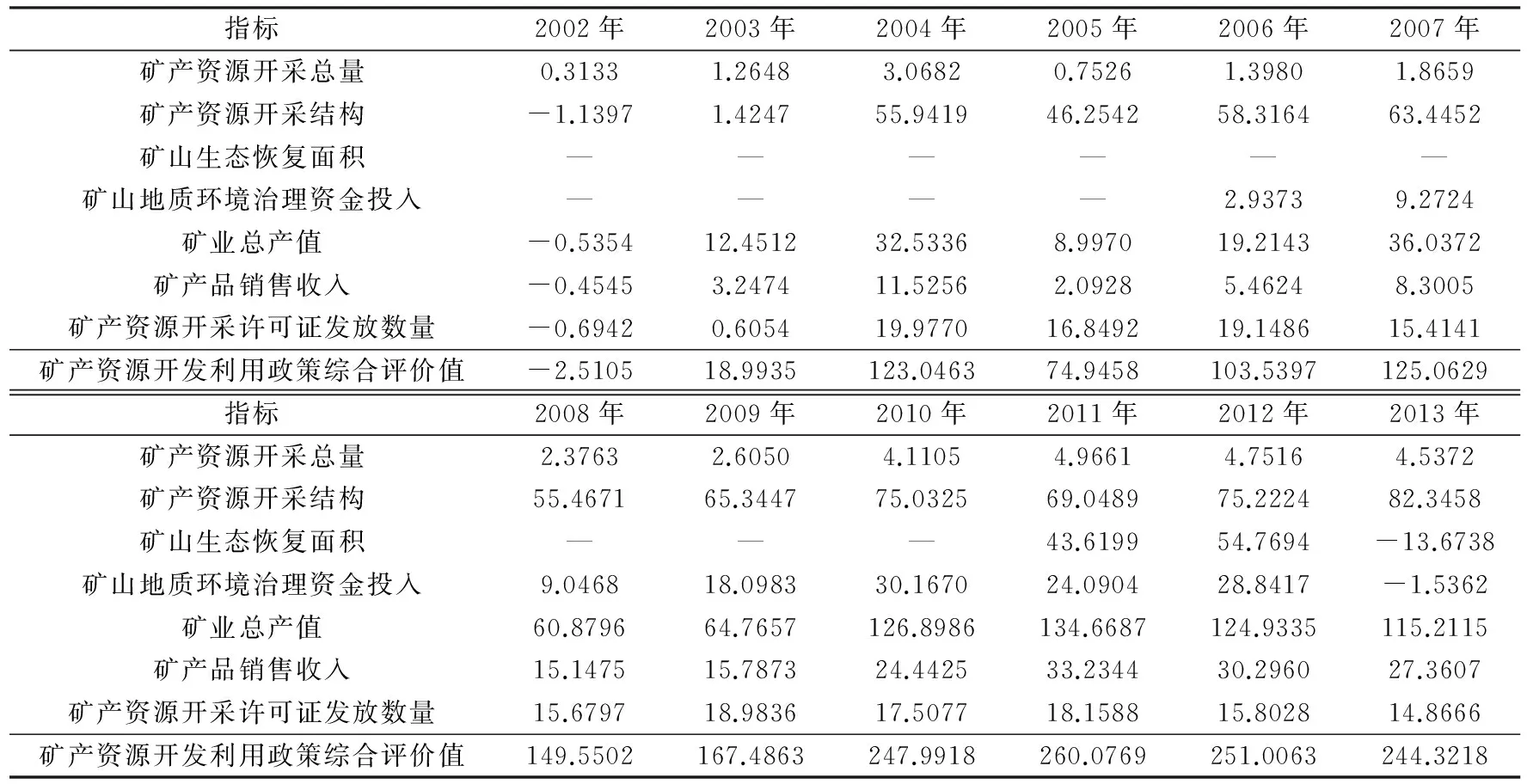

3.5 矿产资源开发利用政策效果评价

矿产资源开发利用政策效果评价值见表5。根据表5中的数据可以看出:

(1)矿产资源开发利用政策发挥了一定的效果。矿产资源开发利用政策综合评价值在2002—2013年间呈现出波动中的缓慢增长态势,这表明我国颁布的矿产资源开发利用政策取得了一定的成效,个别指标受政策的影响较大,从而导致综合评价值的波动性,如2010年矿业总产值的评价值较前一年显著增长,使该年度的综合评价值提高幅度较大。2008年,国土资源部制定《全国矿产资源规划(2008—2015年)》,2009年又出台了《全国矿产资源潜力评价总体实施方案》、《全国矿业权实地核查总体实施方案》,并印发《关于进一步推进矿产资源开发整合工作的通知》和《保护性开采的特定矿种勘查开采管理暂行办法》,这些矿产资源开发利用政策的密集出台在一定的调整期内对提高矿产品销售收入、降低矿产品生产成本、提高矿山企业的经济效益起到了较好的作用,使综合评价值从2010年开始上升到一个新的高度。

表5 矿产资源开发利用政策效果评价值

注:由于数据来源问题,“矿产资源开发利用政策综合评价值”中不包括“矿山生态恢复面积”和“矿山地质环境治理资金 投入”的评价值。后续研究将对这两个指标进行单独评价。

(2) 矿产资源开发利用政策还有待完善。虽然综合评价值在2010年显著提高,但从2012年开始又缓慢降低,因此要进一步完善矿产资源开发利用政策的制定,以充分发挥其激励作用。

3.6 矿产资源税费政策效果评价

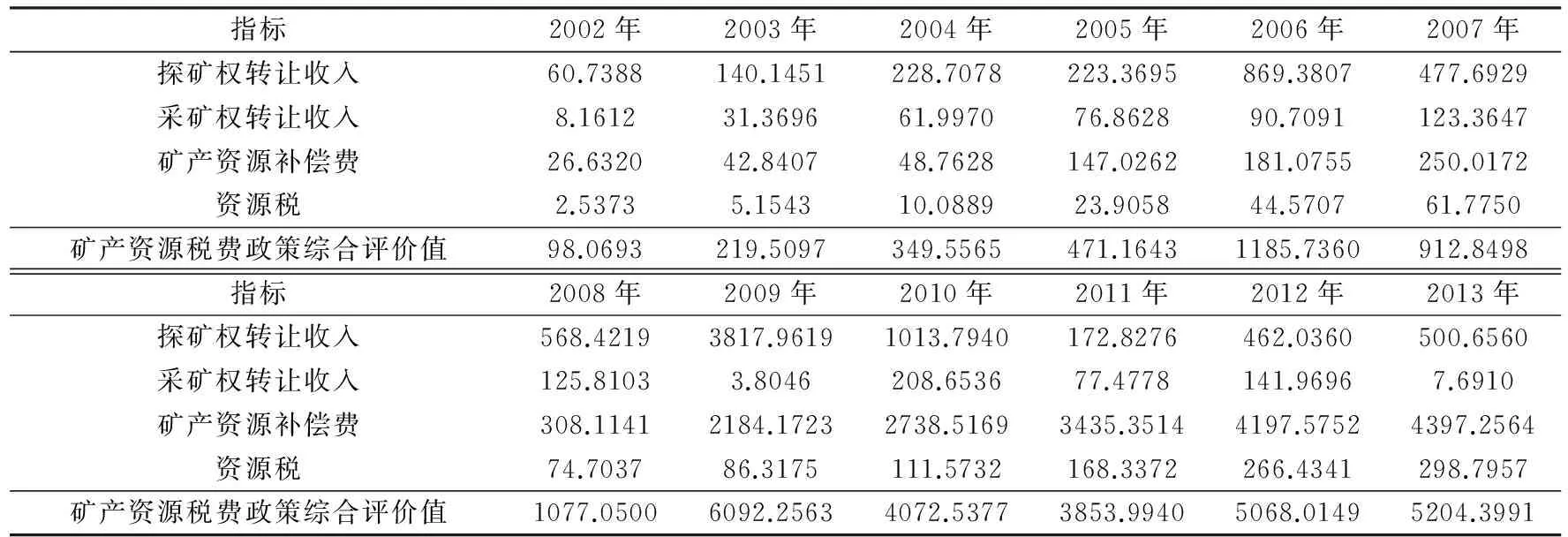

矿产资源税费政策效果评价值见表6。根据表6中的数据可以看出:

表6 矿产资源税费政策效果评价值

(1)矿产资源税费政策取得良好效果。2002—2013年,矿产资源税费政策综合评价值在波动中呈现出上升的总趋势,表明我国颁布的矿产资源税费政策取得了良好的效果。从评估结果可以看出,综合评价值的变化可以分为三个阶段:2002—2008年是逐步上升而略有波动的阶段,2008—2009年发生跳跃式上升,2009—2013年是先下降后趋于平稳的过程。在4个指标中,探矿权转让收入和矿产资源补偿费对综合评价值的影响较为显著,两者共同形成了资源合理利用与保护的激励与约束机制,让税费成为保护环境、控制污染、促进资源环境可持续发展的手段,从而建立起竞争有序的矿业权市场。

(2)矿产资源税费政策效果存在时滞性。2009年的综合评价值跳跃式上升到最大值,这与《关于加强矿产资源补偿费征收管理促进煤矿回采率提高的通知》(2006年4月)、《财政部、国土资源部、中国人民银行关于探矿权采矿权价款收入管理有关事项的通知》(2006年8月)、《石油特别收益金征收管理办法》(2006年3月)、《中华人民共和国增值税暂行条例》(2008年11月)的发布有一定关系。这些政策的出台,完善了我国矿产资源开发补偿税费政策,促进了矿产资源合理开发利用和国民经济的可持续发展,保障了国家矿产安全,同时政策调控效果显现的滞后也说明了其具有时滞性。

3.7 矿产资源政策执行效率评价

矿产资源政策执行效率评价值见表7。表中数据说明我国矿产资源勘查开发的秩序得以好转。2002—2013年,矿产资源政策执行效率综合评价值逐步上升,主要是矿业违法案件发生率(逆向指标)对其影响比较显著,特别是从2007年开始,矿业违法案件发生率指标值提高较快,体现了我国矿产资源政策执行力的提升。

表7 矿产资源政策执行效率评价值

3.8 矿产资源政策效果的总体评价

计算各类矿产资源政策的综合评价值在2002—2013年的平均值,结果见表8。从表中可看出,不同类型矿产资源政策综合评价值的平均值有较大的差异,其排序为:矿产资源税费政策>矿业境外投资政策>矿产资源勘查政策>矿产品进出口政策>矿产资源开发利用政策。其中,矿产资源开发利用政策的综合评价值最低,表明该类政策未能充分发挥出积极作用;矿产资源税费政策的综合评价值最高,表明我国矿产资源税费政策宏观调控收到良好效果。

表8 矿产资源政策效果综合评价值在2002—2013年的平均值

4 主要结论与相关建议

(1)矿产资源政策的制定、实施都有一定的时效性,所以矿产资源政策宏观调控往往很难起到立竿见影的效果。例如,矿产资源勘查与开采许可证审批发放的政策调控效果不是着眼于当前,而是要在未来一段时间才能体现,在这一段时滞期内,某些特定矿种要在资源储量、现有探矿权和采矿权的设置情况以及市场需求等方面做出调整。在今后制定矿产资源政策时要充分考虑其时滞性,合理规划资源开发利用的规模和速度,做好调查评估、勘查工作,以实际取得的数据资料作为基础,制定有预见性的矿产资源政策。

(2)矿产资源勘查政策配套性逐步加强,但还需进一步完善。目前我国地质勘查程度总体不高,未实现系统化管理矿产资源勘查,在深部找矿勘查开发技术体系方面还存在弊端。针对目前的资源勘查情况,首先要构建系统化的矿产资源勘查管理体系;其次要强力推进勘查科技创新,加强深部找矿勘查开发技术体系研发,实施整装勘查区科技示范工程,开展先进实用技术的研究与推广;最后要继续创新地质找矿机制,不断加大开发力度,进一步提升供给能力,形成一批重要的矿产资源储备产地,为经济社会发展提供资源基础,以资源的持续供应促进经济社会可持续发展。

(3)我国矿产资源型企业境外投资起步比较晚且发展不稳定,与境外投资相关的法规政策体系尚不完善,针对境外矿产资源勘查开发投资的法律供给不足,缺乏有力的政策支撑和公共信息服务以及有效的经济和政策引导。由于我国矿产资源供需缺口日益扩大,未来矿产资源需求对外依存度会不断提高,因此在加大国内开采力度的同时,应充分引进和利用境外资源。

(4)由矿产品进出口政策效果评价值可以看出,我国矿产品进出口贸易额逐年稳步上升,矿产品进出口政策综合评价值逐步提高,反映出矿产品进出口政策的实施效果良好。但在我国资源对外依存度不断提高的现实情况下,今后政策调整时,一方面要采取有力措施鼓励急需的资源进口,另一方面应适当限制重要资源出口。

(5)矿产资源开发利用政策的评价值最低,说明其未充分发挥出积极作用。在政策供给方面,我国对矿产资源开发与综合利用的评价缺乏一个统一的标准,没有健全矿产资源开发利用与保护的相关法律法规和规章。在完善旨在提升重要矿产资源开发利用效率的相关政策时,应注重进一步发挥示范矿区的引导作用,加快构建长效补偿机制,推动矿产资源的开发与综合利用。

(6)我国矿产资源税费政策宏观调控收到良好效果。但是,我国目前的税费制度还存在以下问题:一是税费混淆、重叠,征收资源税是目前矿产资源有偿开采制度的组成部分,即资源税的收取是实现国家作为矿产资源所有权人财产利益的一种方式,这种立税方式混淆了税和费在法理上的区别和功能;二是以往采用的资源税普遍征收、从量计征的做法,容易导致采富弃贫、资源浪费、征税范围偏窄的现象,因此,我国从2016年7月1日开始推进实施“清费立税、从价计征”改革,在对煤炭、原油、天然气等实施从价计征改革的基础上,针对其他矿产资源也全面推进税费改革,但在实施过程中还应适度调整和完善资源税费的征收标准,特别是要利用好资源税、矿产资源补偿费的征收和使用政策,优化公益性地质调查资金的规模和投向,发挥其在总量和结构上的调控作用,以经济手段调控资源总量和规模。

[1] 石吉金,谭文兵.整顿规范矿产资源开发秩序政策绩效评估研究[J].中国国土资源经济,2010(5):39-41.

[2] 谭文兵.矿产资源宏观调控评价指标体系研究[C]//地质找矿改革发展大讨论论文集.北京:中国地质矿产经济学会,2009:333-338.

[3] 梁丹妮,周进生.我国矿业秩序整顿政策实施效果评估——以煤矿为例[J].中国国土资源经济,2011(10):42-45.

[4] 贺冰清.试论矿产资源管理参与宏观调控[J].中国国土资源经济,2008(12):4-6.

[5] 于振英,段亚敏.我国矿产资源政策参与宏观调控外部时滞研究[J].统计与决策,2015(23):140-143.

[6] 吴文盛,高荣杰,周吉光.基于供给侧的矿产资源宏观调控政策体系[J].中国国土资源经济,2016(3):9-14.

[责任编辑 尚 晶]

Evaluation of implementation effect of macro-controlpolicies for mineral resources

Yu Shujun1, Duan Yamin2

(1. College of Management, Wuhan University of Science and Technology, Wuhan 430081, China;2. Graduate School, Hebei GEO University, Shijiazhuang 050031, China)

By using quantitative analysis method, this paper establishes scientific and reasonable index system and model to evaluate the macro-control effect of exploration, development and utilization policies for mineral resources, overseas investment policies for mining industry, minerals import and export policies, and mineral resources tax policies in China. Based on the comprehensive evaluation values, it is concluded that the implementation effects vary among different mineral resources policies, and there exists time lag between the releasing of many policies and having an effect. Finally, some suggestions are proposed to perfect the macro-control policies of mineral resources.

mineral resource policy; macro-control; policy effect; efficacy evaluation; evaluation index system

2017-03-20

国家社会科学基金资助项目(11BJY057);湖北省社会科学基金资助项目(2015162);国土资源部软科学研究项目(201312).

余淑均(1969-),男,武汉科技大学副教授,博士.E-mail:yushujun@wust.edu.cn

段亚敏(1978-),女,河北地质大学副研究员.E-mail:gjdym@126.com

10.3969/j.issn.1674-3644.2017.03.014

F407.1

A

1674-3644(2017)03-0234-07