福建省农村金融服务存在的问题与对策

2017-05-30肖培林陈潜陈培彬陈星霖

肖培林 陈潜 陈培彬 陈星霖

摘 要:从农村金融体系的发展和农户的金融需求等两方面总结分析福建省农村金融的发展现状;同时,探讨福建省农村金融服务水平不高的原因;最后,从优化改善农村金融结构、优化完善农村金融环境、加强农村金融产品及服务创新等方面提出完善福建省农村金融服务的对策思考。

关键词:福建省;农村金融;金融服务;民间金融

中图分类号:F832.35文献标志码:A文章编号:1637-5617(2017)02-0055-05

Abstract: The present situation of rural financial development in Fujian was analyzed from the two aspects of the development of rural financial system and the financial needs of farmers. Then, the reasons why the level of rural financial services in Fujian was not high were discussed. Last, the countermeasures for perfecting the rural financial services in Fujian were put forward including optimizing the rural financial structure, improving the rural financial environment, and strengthening the innovation of rural financial products and services, etc.

Key words: Fujian Province; rural finance; financial service; informal finance

福建作为沿海省份,其农村企业、农村整体发展对资金有旺盛需求。但是福建省农村金融服务水平整体不高,在大力推进社会主义新农村建设中明显动力不足。因此,回顾总结福建省农村金融发展的状况,分析福建省农村金融服务水平不高的原因,可进一步规范引导农村金融服务发展,以及提高福建省农村金融服务的能力具有现实意义。

1 福建省农村金融的发展现状

1.1 农村金融体系发展

农村金融服务体系是指为农村经济发展提供服务的金融制度、金融机构、金融创新工具等,其中金融机构主要是政策性金融、合作型金融、商业金融、民间金融组织等[1]。目前,福建省已经基本形成商业银行、农村合作金融机构、政策性银行协调配合的农村金融服务格局[2]。福建省农村金融体系的主力军主要由农业银行、农业发展银行、农村信用合作社、邮政储蓄银行、村镇银行和新型农村金融机构等构成。截至2015年2月末,全省涉农贷款余额10505.57亿元,同比增长18.63%。同时,涉农金融机构推出诸多的服务项目,如中国农业银行推出“金益农”项目,是服务农村金融的针对性措施;邮政储蓄银行则着力促使储蓄资金回流农村,建立多个乡村网点;农村信用社通过制度改革,坚持“普惠金融”的概念,因地制宜,有效整合金融资源,为农村金融服务作出巨大贡献。

然而,农村的正规金融机构网点正在缩减,四大国有银行大量撤出农村地区,截至2016年,农村地区银行网点数量12.67万个,每万人拥有的银行网点数量为1.39个,县均银行网点57.75个,乡均银行网点3.98个,村均银行网点0.23个。正规金融网點的缩减,减少了金融机构对农村金融服务,农村农户和企业需要从正规金融机构取得贷款的难度更大,主要表现在苛刻的贷款条件和繁琐手续[3]。

1.2 农户金融需求情况

多位调查员分析了贵州等三个地方2000-2002年3000多户农户的数据,应用Tobit模型进行研究,结果表明:农户投资、支出和农户使用现金频率与农户借贷需求呈正相关,而农户的收入和资产情况则与农户贷款需求呈负相关[4]。为此,本研究主要从福建省农户收入、资产状况、生活支出、收支状况的方面对农户的金融需求进行分析。

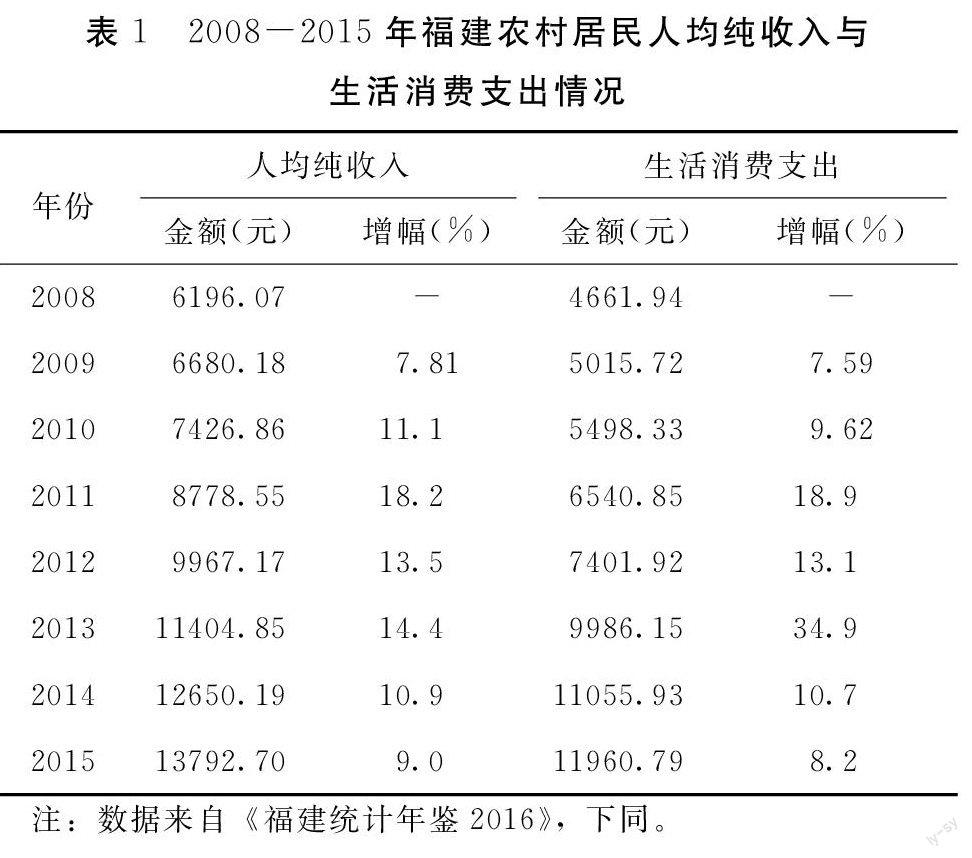

1.2.1 福建省农户收支情况 从表1可知,2008-2015年福建农村居民人均纯收入不断提高,2011年的增幅达18.2%;同时,生活消费支出也是逐年提高,这反映福建农村居民消费意愿逐年增强。表1数据还显示,从2008-2015年福建农村居民人均纯收入虽然逐年增长,但增幅先增后降,而生活消费支出增幅则有较大波动;从增幅水平看,2011、2013年福建农村居民人均纯收入增幅低于生活消费支出增幅,而2009、2012、2014年收入增幅与支出增幅基本持平。由此可见,在农村消费需求扩大的背景下农户的收入水平依然有待提高。

1.2.2 农户收支构成状况 由于农户的收入支出情况与农户借贷的意愿和行为相关极高,因此通过分析农户现金收支情况就可以得出部分农户潜在的金融需求。表2数据显示,2015年农户家庭人均可支配收入为13792.7元,其中家庭经营收入和工资性收入分别为5455.57元和6187.00元;家庭经营收入和工资性收入占农村居民家庭平均每人全年可支配收入的比重接近85%,是农村居民家庭人均可支配收入的最主要来源。而农村居民家庭人均支出方面,最主要的支出是生活消费方面的支出,大概为11960.79元,占农村居民家庭人均可支配收入的比重高达86.72%。

从表2可知,生活费用支出占可支配收入的比重为86.72%,说明这项支出费用合计构成现金支出的主要部分。正是由于农户的生活费用占可支配收入比重很高,加之农业现代化水平不断发展提高,农民用于经营和固定资产投资的费用占比很少,因此农户用于经营和固定资产投资的贷款需求必将相应增长。而在生活费用支出上,食品、衣着和居住的消费支出分别占29.98%、5.1%和24.31%,交通和通讯支出占比10.44%,可见农村居民家庭的人均收入大部分仍然用来满足日常生活需要;而文教、娱乐用品及服务支出占比8.39%,医疗保健支出占比6.91%,说明包括教育、医疗保险、娱乐在内的农村公共品的市场尚未饱和。因此,当农民的经营收入增加后,农民对第三产业的消费比例将逐步增高。

2 福建省农村金融服务存在的主要问题

2.1 农村金融服务体系效率低下

2.1.1 农村金融机构经营绩效不高 随着中国农业银行等银行的商业性改革,加之农信社产权和股份改制,福建农村金融服务体系中合法的金融网点数量逐渐减少,效率逐渐低下,农户可贷数量减少;银行和农信社往往通过强调抵押物和担保来降低自身的经营分险,增加融资难度,使得农户和农业企业往往不倾向于利用正规金融机构来满足其融资需求;再者福建省农村金融机构的资金来源单一(大都来自农户存款),金融产品匮乏,缺乏创新动力。造成这种现象最主要的原因是,农村金融机构依然是以盈利为主要目标,这与政府及政策性银行的发展目标背道而驰。

2.1.2 农村金融资源投入较少 2012—2016年《福建统计年鉴》及各大银行公布的贷款数据显示,福建省支持农村金融的财政支出和各大行对农户农业生产的贷款支出都偏低。而国内外农村金融理论研究与实践均表明,农村金融对农村农业生产的资金支持必须长期存在。由于农业产业成本很高,收益很低,而且传统农业面临极大的自然风险,加上政策性银行限定了农业经营范围,改制后农村信用社偏向商业化经营,农村储蓄资金逐步外流,所以如果政府没有相应的措施留住农村储蓄资金,留住农村金融可预见的盈利空间,那么农村的金融服务很可能面临真空现象。

2.1.3 农村金融制度不够协调 福建省农村金融体系包括政策性金融、合作型金融、商业金融、民间金融组织等。其中,政策性金融、商业金融应该成为助力农村金融发展的主要动力,但现实中两者却受到很大的限制。例如政策性金融资金大多提供给粮油收购、运输等,因此农信社还是主要的金融服务供应商。但农信社存款总量相对较少,农户贷款需求又集中在它身上,这导致农信社不良贷款率偏高,农信社经营困难。虽然农信社不断在改制,不良资产逐步剥离,但取得的效果仍然不明显。此外,我国普遍存在的二元结构,在农村金融中更为突出,民间借贷十分活跃,正规金融的竞争力和服务功能不断弱化。

2.2 农村金融供给稀缺且结构不平衡

当前,农户进行生产投入的资金仍未得到满足,主要有几方面的原因。一是农业生产自身存在先天性的不足。农户生产技术和设备相对落后,资本和资金严重匮乏,加之农业极易受气候变化影响,这导致生产风险加大,投入不一定有预想的产出。二是农户筹集资金受到客观因素影响。如农村金融服务的数量不多、质量不高,以及国有商业银行为了节约成本撤并网点等。同时,福建省城乡经济结构呈现“两极化”特征,再加上沿海和内陆地区经济发展具有明显的不对称性,而各地区政府和金融机构也一筹莫展,未能找出切实可行的方法解决农村金融服务的弊端。因此,现有农村金融的供给稀缺且结构不平衡。

2.3 农村金融交易成本过高

2.3.1 融资成本和经营成本高 由于农业生产客观上存在利润率相对较低、回收周期长、风险大的特点,各种投入于农业的生产要素往往达不到社会平均利润率。这导致了农户人均纯收入水平低下和农户还款能力相对弱于城镇居民。因而,农村金融机构为了降低自己的经营风险,就会不断提高农户贷款的成本。同时,农村居民贷款存在的额度小、抵押品少、期限长短不一、用途多样等特点,使得金融机构需要通过更为复杂的手段来区分贷款人类型,造成了在贷出资金相同的情况下,农村金融机构需要付出数倍甚至更多的人力、物力和财力,进而使农村金融机构在業绩不变的情况下业务量猛增,致使边际利润下降和边际成本上升。相比贷款给城市居民,贷款给农户的风险和成本都大幅增加。这也是造成正规金融机构逐渐退出农村金融业务甚至不愿意开展农村金融业务的一个重要原因。

2.3.2 农村金融的风险成本高

2.3.2.1 农户与金融机构信息不对称导致的信用风险成本 在农村金融市场中,金融机构往往无法准确了解借款人的真实贷款意愿、还款能力、资金用途等重要信息。这种信息不对称,处于信息劣势的贷款人在贷出款项之后就存在着较高信用风险成本。由于农村正规金融机构难以根据对方提供的信息判断借款人的优劣,只能通过谨慎贷款或者提高资金的使用成本来规避风险,结果造成优质客户因为较高的融资成本而退出,劣质客户却充斥在市场上。为了解决这些问题,农村金融机构也采取了一些措施,如农户联保、小型信用担保等[6]。但由于农村经济金融环境的限制这些措施往往不能奏效。此外,农村金融机构还需要对贷款人的金融行为进行监督,这使得他们还需要在信贷发生后支付更多的监督成本。而在农村金融市场,资金需求方的数量多、分布广,双方信息沟通不够流畅等原因,使得监督成本大大提高。

因此,为了解决信息不对称,以达到控制风险的目的,银行往往要付出更多的信息费用,融资合约成本巨大,这无疑大大提高了金融机构的信用风险成本,当这种成本高到一定的程度的时候,交易将无法进行。

2.3.2.2 高风险农业缺乏保险保障 农业生产受自然条件的影响比较大,对自然条件有着很强的依赖性,一旦遇到各种自然灾害,轻则减产减收,重则颗粒无收,总是处于频繁的波动之中。由于农产品品种混杂,质量差异较大,不利于组织规模销售,在市场竞争上处于不利地位,一旦市场出现替代品,农产品销量将大大降低,农民收入可能大幅度减少。同时,农业生产自然灾害频繁、种类多、分布广,使得农业收入的稳定性低。此外,农户担保贷款体系尚未建立健完全,农业保险发展严重滞后[7]。农村金融机构普遍对高风险农业贷款需求望而却步,农村金融发展缺乏资金支持,金融服务进一步被抑制。

3 完善福建省农村金融服务的对策

综上所述,福建省农村金融服务要取得更加长足的发展,必须先要通过分散农业整体风险,降低交易成本、加大政策扶持力度,提高经营服务效率,调整金融市场结构,从而解决供求失衡这个根本问题,使福建省农村金融市场得以健康有序的发展。

3.1 优化改善农村金融结构

鼓励农村资金留守,政策引导农村资金先为农户生产、农业企业所用,源头上解决农村资金供求不平衡的问题;合理引导民间储蓄进入银行,规范民间自发金融组织,有效利用民间资本;政策性银行、商业银行等要增加专业金融人才驻村驻点服务,引导农村金融市场规范发展;不断更新适合农村金融发展的金融产品,多方面满足农户资金需求。

3.2 优化完善农村金融环境

通过制定农村金融法律法规和加强其监管、制度建设等方面改革,进一步优化农村金融环境,使农村地区获得更多的信贷资金。主要措施有:完善法律法规以保证交易的安全;降低登记和丧失赎取权的手续费;对住宅用地和农业用地做出明确的规定,以保证其用途;取消利率上限等。

3.3 加强农村金融服务的创新

(1)以现代农村金融理念改变传统的农村金融思路。强化地方政府和金融机构合作,引进更为专业齐全的农业保险,鼓励保险公司对农户保险开展优惠政策,鼓励农户积极参与农业投保;鼓励农村金融机构因地制宜,推陈出新,把农村特色与金融服务相结合。(2)通过担保换期权方式解决农业企业融资难的问题。任何企业特别是农业企业的发展都需要大量的资金投入,而融资难是制约农村创新型中小企业生存和发展的最主要问题。福建省农村中小企业融资难是与金融系统的流动性过剩并存的问题。农村中小企业在向银行进行贷款的时候,银行往往不愿意办理这种风险收益不对等的业务。因此,可以通过担保换期权方式解决农村农业企业融资难的问题。(3)创新农民投保的农业保险转换为抵押物的形式。农村保险能够发挥和抵押物相类似的作用,可以作为抵押物的替代,进行有效的信号传递,解决信息不对称问题,降低贷款的违约率,减少银行信贷风险。(4)根据福建省的农业的产业结构进行金融产品和服务的创新与发展,因地制宜推动“山海”金融创新,引入新概念,结合地方特点扩大抵押物的抵押作用、增加农民对金融机构业务的黏性,鼓励多个创新主体共同竞争,使农村金融创新内容更为丰富多彩。

参考文献:

[1]黄顺蓉. 福建农村金融结构问题研究[D]. 福州:福建农林大学,2006:14-15.

[2]王显明. 福建省农村金融服务效率的实证研究[D]. 福州:福建农林大学,2014:17.

[3]林志钢. 福建省农村金融资源配置效率研究[D]. 衡阳:南华大学,2014:15-16.

[4]罗恩平. 转型期我国农户信贷供求分析及政策选择[D]. 福州:福建农林大学,2007:11-13.

[5]唐文. 农村金融服务存在的问题及对策[J]. 现代农业科技,2010(21):395,399.

[6]赵岩青,何广文. 农户联保贷款有效性问题研究[J]. 金融研究,2007(7):64-80.

[7]趙肃. 农村金融服务现状、问题与对策[J]. 河北金融,2011(9):49-50.