PPP项目财承论证的一般公共预算支出预测分析

2017-05-30任祥运孟令锦王东建

任祥运 孟令锦 王东建

摘 要:财政承受能力论证作为PPP项目识别阶段的一项必备工作,起到了有序推进PPP项目实施,保障政府切实履行合同义务,有效防范和控制财政风险的作用。PPP项目在财政承受能力论证操作实务中,如何科学合理地预测未来长达10~30年一般公共预算支出数额,将更加合理地论证各年度财政承受能力,对PPP项目开发目录及各PPP项目的合作年限等具有很好的约束机制。

关键词:PPP项目 财政承受能力 一般公共预算支出 增长率

中图分类号:F812.3 文献标识码:A 文章编号:2096-0298(2017)12(b)-165-02

政府和社会资本合作(PPP)项目自国发〔2014〕43号、财金〔2014〕76号、财金〔2014〕113号文发布以来,在基础设施和公共服务领域大行其道,截至2017年6月底,我国PPP入库项目共计13554个,投资额累计16.3万亿元。

财政承受能力論证作为PPP项目识别阶段的一项必备工作,起到了有效防范和控制财政风险的作用。财金〔2014〕113号和财金〔2015〕21号文,分别指出“对部分政府付费或政府补贴的项目,开展财政承受能力论证[2]”和“在进行财政支出能力评估时,未来年度一般公共预算支出数额可参照前五年相关数额的平均值及平均增长率计算,并根据实际情况进行适当调整[3]。”如何科学合理地预测一般公共预算支出增长率及数额,对开展财政承受能力论证工作极为重要。

1 一般公共预算支出

一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算[4]。一般公共预算支出是国家对集中的预算收入有计划地分配和使用而安排的支出,其分为基本建设支出、支持农村生产支出、城市维护费、文教事业费、政策性补贴支出等29类。

2 增长率及测算方法

3 预测一般公共预算支出

在PPP项目财政承受能力论证实务操作中,已知近几年的一般公共预算支出数据,通过数据分析,结合影响因素,预测未来一般公共预算支出增长率和支出数额。

3.1 影响因素

影响一般公共预算支出的宏观因素主要有经济发展的水平、经济体制的选择和政府的经济干预政策等经济性因素,政局是否稳定、政体结构的行政效率等政治性因素,人口因素、文化背景等社会性因素。同时,福利经济学、公共物品的需求、公共物品的成本和价格、公共物品的质量、财政管理体制等微观因素也影响到一般公共预算的支出。

3.2 预测基数测算

在预测未来一般公共预算支出时,可以最新年度的一般公共预算支出数额为基数或以近几年一般公共预算支出的平均值为基数。假设已知N年一般公共预算支出,则一般公共预算平均数计算公式如下:

(1)最新年度的一般公共预算支出为2016年的518843万元;

(2)近5年的一般公共预算支出平均值为446537.4万元。

3.3 预测增长率测算

根据上述已知一般公共预算支出数额,采用公式(1)分别计算2012年~2016年,各年度的一般公共预算支出增长率,如表2所示。

最新年度的一般公共预算支出增长率为2016年的5.29%;近5年的一般公共预算支出增长率算数平均值为11.54%;近5年的一般公共预算支出增长率几何平均值为9.55%。

3.4 预测基数及增长率选取

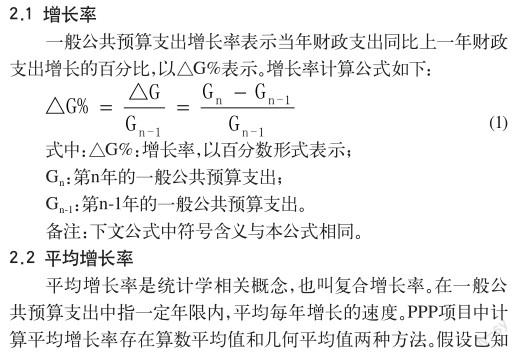

根据上述测算结果,将各年度的一般公共预算支出数额、增长率进行整体分析,从而选取预测基数及相应的增长率。某市一般公共预算支出及增长率数据图,如图1所示。

通过图1分析可知:

第一,各年度的一般公共预算支出数额之间具有很强的连续性,且数额在逐年增加;建议在预测一般公共预算支出数额的选取基数时,选取最新年度的一般公共预算支出数额;各年度的一般公共预算支出平均值可作为反映近几年一般公共预算支出的整体水平。

第二,各年度一般公共预算支出增长率具有一定的波动性,但整体呈现下降的趋势;由于一般公共预算支出增长率不是单纯的数据拟合,无法通过相应的函数进行拟合处理。建议在PPP项目长达10~30年的合作期内,一般公共预算增长率不能简单地使用近几年的增长率算数平均增长率或几何平均增长率,而是要结合影响其增长的各项因素,合理选取未来不同年份的增长率。

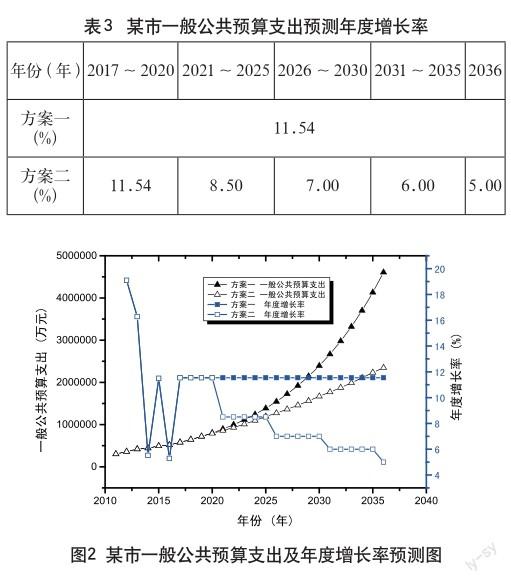

4 预测一般公共预算支出数额

假定某市一个PPP项目的合作期限为20年,即2017年~2036年。以最新年度的一般公共预算支出518843万元为预测基数。采用不同的增长率进行预测一般公共预算支出,并进行数据分析,如表3所示。

方案一,以近5年的一般公共预算支出增长率算数平均值作为未来年份增长率,即11.54%进行测算。

方案二,在财政中期规划(3年)的年份内,按照规划的增长率计取;超出财政中期规划的年份,结合某市的“五年计划”,设置每5年的平均增长率。

通过图2分析可知:采用相同的一般公共预算支出基数,在两种方案的不同增长率的情况下,一般公共预算支出数额随着合作年份的变长,差值逐渐变大。这对财政承受能力的论证结论会产生较大差别。

在目前的PPP项目实务操作中,方案一为预测一般公共预算支出的主要方法;但通过分析比较,方案二较方案一更为详实、科学合理。

5 结语

综上所述,在预测一般公共预算支出数额时,应充分考虑影响其增长率的各项宏观及微观因素。

第一,预测未来一般公共预算支出的基数以最新年度的数额为基数较为合理;很好的体现了一般公共预算支出的连续性。

第二,预测未来一般公共预算支出增长率时,建议不同年份设置不同的增长率;不宜将近5年一般公共预算增长率的平均值等同于未来年份的增长率。

第三,最新年度的一般公共预算支出数额公布后,需及时调整财政承受能力测算,更加合理的论证财政承受能力,避免超过一般公共预算支出10%的红线,有效防范和控制财政风险。

参考文献

[1] 关于印发《政府和社会资本合作项目财政管理暂行办法》的通知(财金〔2016〕92号)[R].

[2] 关于印发《政府和社会资本合作模式操作指南(试行)》的通知(财金〔2014〕113号)[R].

[3] 财政部关于印发《政府和社会资本合作项目财政承受能力论证指引》的通知(财金〔2015〕21号)[R].

[4] 中华人民共和国预算法[R].