基于合作博弈的PPP项目控制权配置

2017-05-16陈菡陈少华

陈菡,陈少华

(1.厦门国家会计学院 教研中心,福建 厦门,361005;2.厦门大学管理学院会计系/会计发展研究中心,福建 厦门,361005)

基于合作博弈的PPP项目控制权配置

陈菡1,陈少华2

(1.厦门国家会计学院 教研中心,福建 厦门,361005;2.厦门大学管理学院会计系/会计发展研究中心,福建 厦门,361005)

控制权的合理配置是提高PPP项目运行效率的重要因素。基于合作博弈理论探讨PPP项目的实施框架,认为:PPP项目控制权配置是项目缔约方讨价还价的结果;缔约方的讨价还价能力受其所持有的生产要素可替代程度、要素市场供应量、对风险的敏感度的影响,从而影响其享有的控制权大小;私人部门的讨价还价能力还会受到其投入的专用性资产水平的高低及对项目整体收益的影响,从而影响私人部门所享有的控制权。

PPP模式;合作博弈;控制权配置;讨价还价能力;专用性资产

PPP模式通过公私合作形成联盟,合作双方在合作过程中通过政治资源、关系资源、管理资源、技术资源等的合作共享,给项目带来“合作租金”,提高项目的整体利益。这种创新型的融资与管理模式被广泛应用于基础设施建设、公共服务和公共事业当中,自十八大以来,财政部等部委陆续出台PPP相关政策,引发了PPP项目的发展热潮[1]。但是,由于通过PPP模式所生产的产品大多数公共化程度较高,而参与PPP合作的公共部门和私人部门在合作动机、利益关注点等方面存在显著差异,合作双方存在的机会主义倾向可能导致项目失败[2]。基于平等协商的伙伴关系、建立利益分配机制和风险分担机制是PPP模式顺利运行的三大重要因素[3-4],对项目控制权的合理配置是提高公私合作效率的基础[5]。从PPP模式从推行至今,关于如何解决项目“落地难”的讨论从未停息[6]。

基于不完备契约视角的研究认为,PPP项目控制权在公共部门与私人部门之间的合理配置是影响项目合作效率的关键因素[7]。企业在PPP项目合作中的自利性投入和公益性投入水平受到控制权配置的影响,合理的控制权配置可以促使企业降低自利性投入,提高公益性投入水平,从而提高项目合作效率[8]。企业内部的控制权分配是企业内部各要素持有者在缔约中讨价还价所产生的合作博弈解[9]。Ghatak[10]考虑了公私合作项目产品的纯公共性,认为在项目控制权分配上应该由对项目价值判断较高的一方拥有控制权。孙慧和叶秀贤[11]的研究认为,收益分配方案、合作双方的技术因素以及双方对合作最终收益预期的乐观程度制约最优剩余控制权配置,公共部门的过度干预可能导致控制权在公共部门和私人部门之间分配的失衡。曹宏铎等[12]认为,在投资重要性一致情况下,项目评价指数是纯公共产品控制权分配的决定因素,能力是纯私人产品控制权分配的决定因素,而双方评价指数和能力特征共同决定准公共产品的控制权配置。

本文在已有研究的基础上,从PPP项目合作博弈的边界出发,考虑合作双方的讨价还价能力对控制权分配的影响,并进一步探讨合作方所持生产要素的市场供应量、合作方的风险态度以及私人部门在项目中的专用性投资对控制权分配的影响。本文拟通过以下分析逻辑,构建PPP项目控制权分配的合作博弈模型:(1)在PPP项目合作中,私人部门所提供生产要素的可替代程度与要素的市场供应量相关;(2)采用生产要素在市场上的相对重购成本来度量要素的可替代程度,要素的相对重购成本高低决定了私人部门谈判能力的高低;(3)私人部门的讨价还价能力高低与私人部门在PPP项目中分享到的控制权成正比;(4)私人部门对风险的偏好水平影响其谈判能力,从而影响其在PPP项目中的控制权配置;(5)私人部门在项目中专用性资产的投资水平以及专用性资产对项目效益的关系影响其讨价还价能力,从而影响其可分享的控制权比例。

一、PPP项目合作博弈过程及其边界

Montet和Serra[13]提出,合作博弈之所以成立需要遵循以下公理:1:个人理性,即当且仅当合作带来的收益不低于不合作带来的收益时,当事人才会选择合作;2:合作的结果存在集体理性,而这一集体理性是用弱帕累托效率来评价的,即存在一个严格弱优势策略均衡;3:参与者相互之间的效用对比是独立的,只关注合作博弈中谈判的纯粹方面,而不考虑伦理道德问题。在“理性经济人”假设下,尽管在PPP项目中存在公共部门与私人部门因自利动机而导致权力冲突的问题,但当合作产生租金可以使得合作双方的收益都得以改善时,缔约双方首先会选择合作。因此,合作租金的存在构成了公共部门与私人部门合作的框架,是PPP项目中公私合作的一个事先有约束力的协议。公共部门与私人部门的控制权分配是基于合作框架内的权力分配:即只有合作项目存在合作租金时,合作双方才会出于各自利益的考量,而使得博弈的结果限定在合作框架之内;否则,PPP项目的合作就会解体,合作租金的存在也就成为不可能。当然,公共部门与私人部门所进行的每一次信息交流与协调行为都是为了增进自身利益,并不会为了合作方的利益而牺牲自身的利益。为此,首先通过模型界定PPP项目立项中公共部门与私人部门合作博弈的条件及边界。

假定在PPP项目中主要生产要素为土地、资本和劳动力,公共部门拥有土地(x1),私人部门拥有资本(x2)和劳动力(x3),采用固定比例生产函数。是运营期产品价格的齐次函数,若运营产品y的价格为p,生产要素(x1,x2,x3)的市场平均价格分别为(p1,p2,p3)。进一步对价格进行标准化,产品y的价格为p/p=1,生产要素x的市场价格为1=w,生产要素x的市场价格为=w,生产要122素x的市场价格为=w。33

若公共部门与私人部门采用PPP模式实施项目,双方通过资源的优势互补给项目带来超额收益,形成正“合作租金”。假定以PPP模型开展合作所创造的项目“合作租金”为π,π为常量。在PPP项目合作时,合作双方通过谈判确定私人部门享有项目“合作租金”的份额为θ,公共部门可获得项目“合作租金”的份额为1-θ。由于PPP项目合作双方的收益包括项目运营期产品的市场价格所决定的收入以及分享到的项目“合作租金”,因此,公共部门选择PPP模式实施项目合作时的总收益为:

私人部门选择加入PPP项目时的总收益为:

如果公共部门选择不合作,则需要重新在市场上获取生产要素:资本和劳动力。假定市场竞争充分且此时所获取的生产要素不具有讨价还价的能力,处于购买主导地位的公共部门将获得全部的“合作租金”,公共部门仅需要考虑相对重购成本ρi(i=z,l),即公共部门从市场上重新寻找合作的资本与劳动力时所需要的成本。显然,金融市场环境和劳动力市场环境越发达,资本和劳动力的可替代性越高,相对重购成本越低。此时,对于公共部门来说,项目的总收益为:

同理,如果私人部门不参与PPP项目,选择以其他方式来获取所需要的土地,同样需要考虑生产要素的相对重购成本ρi(i=t),考虑相对重购成本后私人部门的项目总收益为:

显然,对于公共部门而言,选择与私人部门合作的条件是πg1≥πg2,否则公共部门将选择从市场上重新寻找资本和劳动力,从而自己获得全部的合作租金。而对于私人部门而言,选择参与PPP项目的条件是πs1≥πs2,否则私人部门将以其他方式购置土地,从而获取更大的项目收益。由此得到PPP项目合作中公共部门和私人部门所能获取的“合作租金”份额下限分别是:

公共部门所能获取的“合作租金”份额下限:

私人部门所能获取的“合作租金”份额下限:θ

由1-x1ρt/π≤θ≤(x2ρz+x3ρl)/π,可得,公共部门和私人部门都选择合作的条件是:(x1ρt+x2ρz

即,当公共部门与私人部门通过合作所产生的“合作租金”高于其通过要素市场自行重新购置生产要素时,双方将选择以PPP模式进行项目合作。

二、PPP项目控制权分配的合作博弈模型

(一)讨价还价能力与控制权分配

根据Nash[14]的研究,假定在合作双方拥有相同谈判能力的情况下,得到如下对于控制权分配的纳什讨价还价解:

由于在现实情况下,公共部门通常居于PPP项目的主导地位,私人部门的活动空间由公共部门设定,双方在合作中常处于地位非对称状态。因此,需要进一步考虑双方在合作当中的讨价还价能力。

进一步引入合作双方的讨价还价能力,考虑合作双方在不同讨价还价能力下的纳什讨价还价解:

其中,α和β分别代表私人部门和公共部门的讨价还价能力,α>0,β>0,且α+β=1。

假定公共部门和私人部门的讨价还价能力取决于其所拥有的生产要素在市场上可替代程度。某一生产要素在同类市场上的可替代程度越低,合作方选择不合作的相对重购成本就越高,由此拥有该生产要素一方的讨价还价能力也就越高。因此,以合作各方所拥有生产要素的相对重购成本作为其讨价还价能力的函数,假定讨价还价能力与生产要素的相对重购成本线性正相关,且截距为零,私人部门和公共部门的讨价还价能力分别为:

将式(10)的右边转化为标准的对数形式,

将式(2)(3)(4)(5)代入式(12),整理得:

将式(13)对θ求导数,并令其等于0,则有:

计算可得,项目中将分享更多份额的“合作租金”。

(二)市场供给状态与控制权分配

假定在要素市场上存在出清状态,生产要素在出清状态下均能无成本地找到购买方。即,当要素市场全部处于出清状态时,无论是土地、资本还是劳动力,购买方在市场上的相对重购成本均为0。因此,在市场出清状态下:

由于公共部门和私人部门都选择合作的条件是: (x1ρt+x2ρz+x3ρl)-π≥0,当所有要素在市场出清状态下的相对重购成本均为0时,得到的结果是0-π≥0,此时π≡0。这意味着在市场出清状态下,合作不会产生“合作租金”,使得公共部门和私人部门没有采取PPP模式进行合作的必要。

进一步假定生产要素的相对重购成本(ρ)是要素供给(S)的函数,要素供给与相对重购成本负相关,即某一生产要素的市场供给越多,其相对重购成本越低。即,

将式(11)代入(15),整理可得:

根据式(16),可得以下推论:

推论1:当ρt→0时,计算可得,θ→1。这说明,如果私人部门重新在要素市场上获取土地资源的相对重购成本趋近于0时,私人部门拥有更强大的讨价还价能力。在合作博弈框架下,特别是当ρt=0时,θ=1,私人部门将几乎享有PPP项目的全部“合作租金”。

推论2:当ρz→0,同时ρl→0时,根据前面得出的公共部门与私人部门的合作条件(x1ρt+x2ρz+x3ρl)-π≥0,也即x1ρt→π,可得出θ→0。这说明,如果公共部门重新在要素市场上获取资本资源和人力资源的相对重购成本趋近于0时,公共部门拥有更强大的讨价还价能力。在合作博弈框架下,特别是当ρz=0且ρl=0时,1-θ=1,此时,公共部门将几乎享有PPP项目的全部“合作租金”。

推论3:当ρz,ρt,ρl均大于0时,说明合作各方在要素市场上重新购买要素的相对购买成本都大于0,此时,公共部门和私人部门倾向于通过公私合作方式共享“合作租金”。“合作租金”的分配份额视合作方所拥有生产要素的相对重购成本高低而定,相对重购成本越高的生产要素拥有者,在PPP将式(18)代入式(16),可得:

推论4:当st→∞时,ρt→0,此时θ→1。即,当土地资源在要素市场上无限供给时,私人部门可以以接近于零重购成本的代价从要素市场上获取土地资源自行开发项目,从而享有项目的全部“合作租金”,此时,公共部门采用PPP模式进行项目合作开发对私人部门将不再具有吸引力。

推论5:当sz→∞,sl→∞时,ρz→0且ρl→0,此时θ→0。即,当资本与人力资源在要素市场上无限供给时,公共部门将以近于零代价的重购成本从要素市场上获取资本和人力资源,此时,公共部门将倾向于自行开发项目,从而享有项目的全部“合作租金”。

推论6:反之,当资源在要素市场上的供应呈现短缺状态时,即当si→0,(i=t,z,l)时,资源的稀缺性导致拥有该要素的合作方占据优势地位,从而可以获取更多的项目“合作租金”。

(三)风险态度与控制权分配

Von Neumann和Morgenstern[15]从不确定性出发,考虑决策者的偏好与效用,当行为主体面对一个不确定性决策g时,其期望效用函数为U(g_s)。对随机事件后果的偏好反映该决策者的风险态度,包括风险规避、风险追求和风险中性。

前述分析均假设公共部门与私人部门为风险中性的行为人,但是在现实中,组织的规模、性质等的差异使得不同组织对于风险的态度不同,而风险态度差异将影响不同组织在项目合作中的讨价还价能力,从而影响其控制权的分配。

分别以公共部门和私人部门不合作时的收益与合作时的收益的比例作为贴现因子,衡量其讨价还价的相对成本,即:

其中,Us表示私人部门的效用函数,Ug表示公共部门的效用函用。

1.若合作者的效用函数属于风险规避型(即: U''x()<0)时,g'x()<0,则当x>0时,g x()< g 0()=0,由此可得,,此时f x()为减函数。由此可得,当即,合作者在风险规避时的贴现因子小于其风险中性时的贴现因子。

2.若合作者的效用函数属于风险追求型(即: U''x()>0)时,同样可证此时f x()为增函数,当即,合作者在风险追求时的贴现因子大于其风险中性时的贴现因子。贴现因子越大,合作者的讨价还价能力越强。因此,要素拥有者的风险态度影响其讨价还价能力,风险追求型合作者的讨价还价能力相比风险规避型合作者更高。

推论7:风险规避型的合作者容易在讨价还价过程中做出让步,从而使得风险承受能力高的合作方可以获取更高的控制权。

3.资产专用性与控制权分配

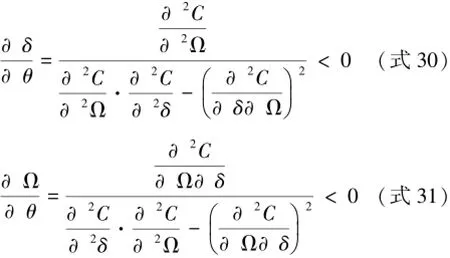

在交易过程中,由于契约的不完全性,使得交易一方利用合作伙伴已经做出的专用性投资进行“敲竹杠”,侵占来自专用性资产投资方的准租金,而市场长期契约和声誉资本可以有效避免“敲竹杠”[16]。那么,在PPP项目中,私人部门投资所产生的专用性资产是否一定会导致公共部门的“敲竹杠”行为?公共部门的一般性资本投入是否能够有效遏制其“敲竹杠”的动机?

假定公共部门进行的一般性投资δ和私人部门专用性投资Ω合计的项目总成本为C(δ,Ω),其中C'δ,Ω()>0,C''δ,Ω()>0。δ+Ω表示项目合作所产生的合作租金。由于初始谈判时信息的不完全性,Ω对于合作双方而言都是不可观察的,Ω没有写入初始契约中。假定私人部门拥有的控制权比例为γ,公共部门拥有的比例为1-γ。由于项目实施过程中存在着各种不确定性因素,这些外界风险因素可能导致项目合作失败。假定PPP项目合作失败的风险概率为θ,当项目失败时,私人部门所投入的专用性资产将全部遭受损失。此时,私人部门的期望收益为:

U=θδ+γ(1-θ)(δ+Ω)-C(δ,Ω)(式23)

上式分别对δ,Ω求导,可得:

上式分别对θ求导,可得:

联立上式可得:

根据上述结果,可以得出如下推论:

推论8:在项目的外界风险增大时,私人部门倾向于减少专用性资产的投入,而选择让公共部门增加一般性资产的投入。

当私人部门可以分享项目控制权时,私人部门可能通过所拥有的控制权维护自己利益,从而降低目失败的风险,即θ与γ相关,

上述对γ求导:

推论9:当项目合作失败是由于外界不确定性因素所导致时,私人部门拥有的控制权比例越多,其专用性资产投入也会随之增加。

进一步假定私人部门为了实施项目进行专用性投资的成为为C·Ω,专用性资产Ω的存在使得项目整体价值得以提高到V(Ω),同时,也增加了私人部门的成本和风险。假定私人部门拥有控制权比例γ的项目净效用为γV(Ω)-C·Ω,则公共部门的净效用为(1-γ)V(Ω)。当私人部门的讨价还价能力为α时,项目控制权比例的最优分配为:

由上式可以看出最优的控制权比例分配与专用性投资的成本、收益和合作方的讨价还价能力有关。对上式进行变形可得:

可以发现,私人部门专用资产Ω与其讨价还价能力α之间的关系取决于V(Ω)与Ω的关系,从而得出以下推论:

三、结论与建议

1.合作博弈的成立条件之一是合作所产生的合作租金高于不合作,也就是说,公共部门和私人部门通过PPP模式实施项目给双方带来的回报高于双方单独行动所能获取的收益。因此,构建PPP模式的基本条件是,这一合作模式可以使得合作双方均从项目中获取高于非合作时的回报。并非所有公共项目都适合采用PPP模式,在合作能够对项目参与方都有利的情况下,PPP项目的存在才是恰当的。如果项目是纯公益性质的,对于私人部门而言,参与项目可获得的资本回报受到限制,这与私人部门的逐利本质相矛盾。因此,选择合适的项目来构建PPP模式,可以有效促进私人部门的积极参与,更好地建立公私合作关系。

2.在PPP项目控制权分配上,需要考虑公共部门拥有的土地要素以及私人部门拥有的资本要素和人力要素的可替代程度。公共部门和私人部门的讨价还价能力取决于其所拥有的生产要素在市场上的可替代程度,某一生产要素在同类市场上的相对重购成本越高,要素的可替代程度越低,拥有该生产要素一方的讨价还价能力也就越高;生产要素在市场上的可替代程度与要素的市场供应量相关,要素的市场供应量越高,合作的另一方在市场上寻找替代者的成本越低,要素的可替代程度就越高,从而降低要素拥有者的讨价还价能力。

对于PPP项目而言,公共部门与私人部门的合作大多是与其所拥有的资本要素和劳动力要素的合作。公共部门在进行项目控制权分配时,需要考虑不同区域的金融市场和劳动力市场的成熟度以及公共部门的财政实力。在金融市场成熟度更高的区域,资本要素的提供者更多,公共部门可以更容易获取到资本的合作,从而拥有相对更高的讨价还价能力;而在金融市场成熟度较低的区域,由于公共部门较难找到合适的资本要素提供者,更容易在项目控制权分配中受制于私人部门。

3.对风险的偏好程度不同会影响到要素持有者的讨价还价能力,从而影响到PPP项目的控制权分配。由于风险规避型的要素持有者更容易在谈判中让步,使得风险追求型的要素持有者可能拥有更高的项目控制权。公共部门不仅需要考虑项目的经济后果,还需要考虑项目的社会效应,因此,在项目建设当中会持更为谨慎的风险态度,这使得公共部门在项目控制权的分配当中居于不利地位。

4.在项目实施当中,私人部门投资所产生的专有性资产影响私人部门的讨价还价能力。当项目所面临的外界风险较高时,私人部门在损失规避的预期下会选择减少资产的专有性投资;但是,私人部门拥有更高的控制权时,会降低其对不确定性因素的顾虑,从而增加资产的专用性投资。如果私人部门投入的专用性资产对项目整体收益可以产生更高的正向影响,其讨价还价能力越高,从而有助于私人部门获取更高的项目控制权;而当私人部门的专用性投资无法对项目收益产生正向影响时,其投入的专有性资产反而成为制约私人部门的障碍,降低私人部门的讨价还价能力,从而引发公共部门“敲竹杠”的机会主义行为。

参考文献:

[1]伍迪,王守清.PPP模式在中国的研究发展与趋势[J].工程管理学报,2014(6):75-80.

[2]刘晓凯,张明.全球视角下的PPP:内涵、模式、实践与问题[J].国际经济评论,2015(4):53-67.

[3]张平.地方基础设施建设引入公私合作模式的困境及突破路径[J].经济纵横,2015(4):69-72.

[4]刘薇.PPP模式理论阐释及其现实例证[J].改革,2015(1):78-89.

[5]叶晓甦,易朋成,吴书霞.PPP项目控制权本质探讨[J].科技进步与对策,2011,28(13):67-70.

[6]张军红.PPP项目:发起的多,落地的少[J].经济,2016(12):62-65.

[7]MARTIMORT D,POUYET J.To build or not to build: normative and positive theories of public–private partnerships[J].International Journal of Industrial Organization,2008,26(2):393–411.

[8]张喆,贾明,万迪昉.PPP合作中控制权配置及其对合作效率影响的理论和实证研究——以中国医疗卫生领域内的PPP合作为例[J].管理评论,2009,21(9):29-38.

[9]AOKI M.The co-operative game theory of the firm[M]. New York:Oxford University Press,1984.

[10]Ghatak M.Government versus private ownership of public goods[J].Quarterly Journal of Economics,2001,116 (4):1343-1372.

[11]孙慧,叶秀贤.不完全契约下PPP项目剩余控制权配置模型研究[J].系统工程学报,2013,28(2):227-233.

[12]曹宏铎,李旲,郑建龙.公共项目控制权配置研究[J].管理工程学报,2014,28(2):55-63.

[13]MONTET C,SERRA D.Game theory and economics[J]. American Economic Review,2003,83(5):7-38.

[14]NASH J.Two person cooperative games[J].Econometrica,1953,21(1):128-140.

[15]VON N J,MORGENSTERN O.Theory of games and economic behavior[M].Princeton:Princeton University press,1944.

[16]COASE R H.The nature of the firm:Origin,meaning,influence[J].Journal of Law Economics&Organization,1988,4(1):3-47.

Control Rights Allocation within PPP Project Based on Cooperative Game Model

CHEN Han1,CHEN Shao-hua2

(1.Education and Rescerch Center,Xiamen National Accounting Institute,Xiamen 361005,China;2.School of Management,Xiamen University,Xiamen 361005,China)

The rational allocation of controlrights is an important factor to improve the operating efficiency of PPP project.Under the framework of cooperative game theory,this article makes the following conclusion:control rights allocation within PPP project is the outcome of bargaining between contractors,whose bargaining power is determined by the substitutable degree of production factors,market supply of production factors,and risk sensitivity on the contractors,thus affects their control rights,bargaining power of the private sector will also be affected by the level of specific assets and an overall revenue of the project,thus affecting control rights enjoyed by the private sector.

PPP model;cooperative game theory;control rights allocation;bargaining power;specific assets

F019

A

2096-3300(2017)02-0033-08

(责任编辑:杨成平)

2017-03-30

福建省社会科学规划项目“PPP项目再融资交易结构设计与风险分配研究”(FJ2015C122)。

陈菡(1983-),女,福建莆田人,讲师,博士。研究方向:管理会计与财务管理。陈少华(1961-),男,福建莆田人,教授,博士生导师。研究方向:财务会计理论。