英国脱欧背景下中美汇率博弈模型的构建

2017-05-16郑智勇

郑智勇

(福建师范大学 经济学院,福建 福州,350108)

英国脱欧背景下中美汇率博弈模型的构建

郑智勇

(福建师范大学 经济学院,福建 福州,350108)

近年来,中美之间的汇率博弈愈演愈烈。英国脱离欧盟后,人民币贬值压力将加剧,这将对中美间的汇率博弈造成一定的冲击。基于英国脱欧背景构建中美汇率博弈的静动态模型,分析各自在不同情况下的策略选择,发现博弈的暂时均衡体现了双方政治力量谈判下的策略选择,最终还是取决于博弈行为所花费的成本以及国家长远利益的分配。我国应在不引发双方贸易战的前提下坚持独立自主的汇率调整政策,积极参与国际货币体系改革。

英国脱欧;汇率改革;中美博弈;贸易差额;利益分配

自2005年7月汇率改革以来,人民币汇率的市场化程度逐步加深。以2014年为界,人民币兑美元的汇率先升后贬,这是中美汇率博弈作用下的综合结果。中国是美国最大的贸易顺差国,又拥有大量的美元储备,美国为维持其出口竞争和充分就业的既得利益,欲以通过美元加速贬值的方式向世界传导通货膨胀,以达到其转嫁危机、复苏经济的目的,然而却受中国的制约而使其产生费雪失灵,因此,美国只有通过强制干预的手段促使人民币升值。然而从2014年下半年开始,欧元区和日本成功地通过负利率和量化宽松等政策使得欧元和日元大幅贬值,同时受经济复苏、再通胀、加息预期强化、特朗普财政扩张新政等内因与英国脱欧冲击的联动作用影响,美元走强,人民币出现了明显的贬值趋势。

世界经济刚从次贷危机中复苏,却由于近年来欧债危机、难民危机导致全球经济持续低迷,欧盟对成员国的限制也越来越多。英国为了获得更大的经济独立性和自主权,通过公投决定脱离欧盟,并于2017年3月29日开始脱欧谈判。英国脱欧将影响欧盟的国际影响力,增加其经济贸易的不稳定性,使欧元存在下行压力,而欧元和英镑在美元中的权重占70%,将推动美元上涨。国际资本为避险而买入美元,最终与美联储加息联动,加重了人民币的贬值压力,对中美间的汇率博弈造成一定的冲击。

一、文献综述

当前相关的研究中,学者们集中于静态博弈、动态博弈、重复博弈、不完全信息的动态博弃等博弈,更加关注从不同视角构建中美汇率博弈模型来探讨中美汇率的策略选择,并针对当前的博弈格局提出建设性的对策建议。

对于中国升值能否改善美国的贸易逆差问题,Lardy[1]表示,美国贸易逆差是一种结构性赤字,与中国的汇率制度和贸易保护主义没有关系,强迫中国实行浮动汇率制无益于减少美国的贸易逆差;Greenspan[2]驳斥了美国制造商声称中国操纵货币致使美国失业增加、双方出现巨额贸易逆差的观点,认为人民币升值不会改善美国的就业和贸易赤字问题;陈志昂、王义中[3]在理论上提出了发展中国家基于金融脆弱性的低汇率、高储备假说,建立了非合作博弈模型,说明汇率低估政策的博弈会产生系统性的低估效应;李成[4]从博弈论视角对中美两国的汇率政策研究分析后认为,单纯运用汇率调节两国贸易会形成“掠夺性”均衡,贸易政策会将汇率政策变动产生的效应抵消,而非经济因素则使其形成不稳定的暂时均衡;刘刚、胡立[5]通过构建中美完全信息且无限次重复的汇率博弈模型,认为其均衡汇率水平取决于中美各自耐心系数的大小,提出中国应权衡自己的综合实力以保证其核心利益不受侵害;王艳[6]通过分析中美两国在人民币汇率之争博弈中各自的地位、收益的不同,运用进化博弈中的非对称模型,探讨中美关于人民币汇率制度选择和现行汇率制度下人民币汇率升值方式选择的问题;林远[7]从中美之间的贸易结构、贸易依存度、对进出口利益的重视程度出发构建中美汇率动态博弈模型,研究了两国的博弈路径,进而探讨其对两国利益的影响;徐振伟[8]建立了中美完全信息动态汇率博弈模型,并分析了中美在博弈中的成本与收益,从外交手段和经济政策两个方面对我国政府的行动提出建议;谭余夏等[9]基于国际货币博弈视角构建了人民币汇率变动的双边随机边界模型,认为我国在与美国的汇率博弈中处于劣势的主要原因是人民币在国际上的认可度较低,因此要加快人民币的国际化进程。随着英国脱离欧盟,中美间的博弈现状也发生了微妙的变化。

二、完全信息静动态博弈模型的构建与分析

(一)完全信息静动态博弈模型的构建

1.完全信息的静态博弈模型构建

在完全信息的静态博弈下,双方相互间能明确各自的信息,并能够同时做出各自的决策,产生双方选择的纳什均衡解。

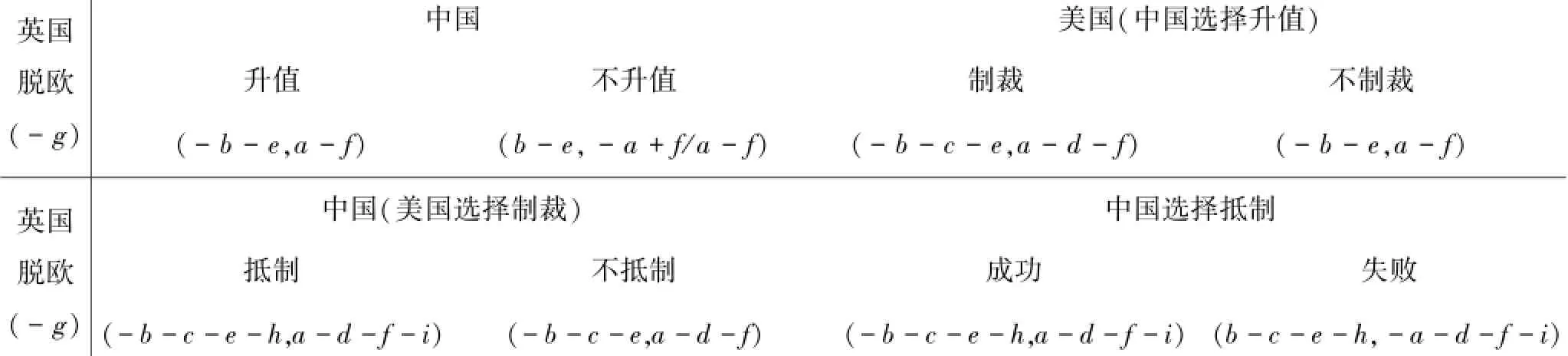

对于中国而言,有升值和不升值两种选择。如果依照美国的意愿升值,中国将损失-a,美国将受益b;如果中国政府坚持不升值,由于中美汇率博弈是属于零和博弈,所以中国将受益a,美国将损失-b。由于美国处于国际经济中的优势地位,此时美国对于中国的决定有制裁和不制裁两种选择,当美国选择制裁中国时,需要花费成本-c,中国需要付出代价-d。英国脱欧的冲击使得英磅贬值,降低了其效用g,同时引起美元升值压力e和人民币贬值压力f增大,因此对于美国而言,英国脱欧引起其总效用e的减少。对于中国而言,若中国选择升值,当贬值压力f在不超过升值范围a时,贬值压力在一定程度上抵消了人民币升值的冲击,引起总效用的增加;而当贬值压力f在超过升值范围a时,将导致国内通货膨胀等一系列问题,超额部分引起总效用的减少;同样,若中国选择不升值,贬值压力将直接导致总效用的减少。因此把上述模型划分为两种情况进行讨论,如表1。

当f≤a/f>a时,

表1 完全信息静态博弈模型表Tab.1 Complete information static game model

由以上模型可以看出,若中国选择升值和不升值策略,美国的最优选择是不制裁;当美国选择制裁和不制裁策略时,中国的最优选择是不升值。由此判断:当时,NE=(不制裁,不升值)。若中国选择升值和不升值策略,美国的最优选择是不制裁;当美国选择制裁和不制裁策略时,中国选择升值和不升值无差异。由此判断:当时,NE=(不制裁,不升值/升值)。因此,总的NE=(不制裁,不升值)。

2.完全信息的动态博弈模型构建

在完全信息的动态博弈中,选择博弈策略的参与者都知道这一步之前博弈进行的整个过程,参与者在作出选择之前,充分地信任之前参与者的理性选择,可以通过观察以前的行动来决定自己的最优策略。

首先在英国脱欧的冲击下,中国有升值与不升值两种选择。若选择不升值,则博弈结束;若选择升值,则美国有制裁与不制裁两种选择。同样,若选择不制裁,则博弈结束;若选择制裁,则中国有抵制与不抵制两种选择。当选择不抵制,则博弈结束;当选择抵制,则中国有成功和失败两种结果。用h表示美国遭受中国抵制后所付出的代价,用i表示中国抵制美国制裁所付出的成本,把上述模型划分为两种情况进行讨论,如表2。

表2 完全信息动态博弈模型表Tab.2 Complete information dynamic game model

由以上模型可以看出,当中国选择升值策略时,美国的最优选择是不制裁;当美国选择不制裁策略时,博弈结束。由此判断:子博弈精炼NE=(不制裁,不升值)。

(二)完全信息静动态博弈模型的分析

在完全信息的静动态博弈中,子博弈精炼NE是NE基础上的均衡解,所以它们在一定条件下的均衡解都为(不制裁,不升值)。因为对于美国而言,制裁需要花费高额的成本,并且贸然地采取制裁措施,利用反倾销、贸易壁垒甚至惩罚性关税等手段与中国展开贸易竞争,可能会招致中国的反报复,影响到双方在未来合作中的利益分配,所以美国的最优策略选择是不制裁。而对于中国而言,不升值能使中国从中受益,可以维持稳定的贸易逆差和就业率,其最优策略选择是不升值。因此双方的最优策略选择在(不制裁,不升值)处保持均衡。然而事实上,在完全信息下静动态博弈的均衡解是不稳定的,脱欧严重影响了英国的就业形势和出口增长,由此带来美元汇率暴跌,欧元汇率屡创新高,也导致人民币对美元汇率持续升值和对欧元汇率持续贬值。在此国际背景下,实际上美国选择了示威性报复措施,试图通过威胁迫使中国进一步升值,美国推出《舒默-格雷厄姆法案》以及利用《格莱斯利-鲍克斯法案》向中国施压的行为便可体现出来。不平等的国际经济秩序使中国在与美国的汇率博弈中处于绝对劣势的地位,而对于国际收支不平衡问题,作为逆差国的美国就会利用自己在国际经济中的优势地位胁迫中国升值。中国面对美国多种手段的干预,出于对自身综合实力与核心利益的考量,作出适当的妥协,承诺加大汇率浮动空间,完善汇率制度改革,双方在巨大的贸易差额下达到暂时实际均衡。因此NE与子博弈NE是理想状态下的策略最优组合,但实际上考虑双方的最优策略还应考虑国家综合实力、经济发展水平和利益集团对政府的态度等因素。

三.不完全信息静动态博弈模型的构建与分析

(一)不完全信息静态博弈模型的构建与分析

1.不完全信息静态博弈模型的构建

在不完全信息的静态博弈中,双方在不能确定相互的收益函数下同时进行博弈,因此双方只能以一定的概率来推断其他方的选择。

假设中国升值的概率为p1,不升值的概率为1-p1,如果中国不升值,美国制裁的概率为p2,不制裁的概率为1-p2,如表3。

表3 不完全信息静态博弈模型表Tab.3 Incomplete information static game model

(1)当中国选择升值的概率为p1时,美国选择制裁与不制裁的期望收益分别为:

显然,u1<u2。

(2)当美国选择制裁的概率为p2时,当f≤a时,中国选择升值与不升值的期望收益分别为:

显然,u3≤u4。

当f>a时,中国选择升值与不升值的期望收益分别为:

显然,u5=u6。

由此判断:不存在贝叶斯NE。

2.不完全信息静态博弈模型的分析

在不完全信息的静态博弈中,贝叶斯NE是不存在的,即无论当中国作出升值选择还是当美国作出制裁选择时,另一方选择的期望收益均不受p1和p2的影响而能够确定下来。当中国以p1概率选择升值时,美国选择制裁的期望收益都低于不制裁的期望收益,因为制裁需要花费高额的成本;同样,当美国以p2概率选择制裁时,中国选择升值的期望收益是小于或等于不升值的期望收益,因为中国选择升值时,英国脱欧产生的贬值压力f在不超过升值范围a下,贬值压力在一定程度上抵消了人民币升值的冲击,引起中国总效用的增加,在升值的幅度内小于或等于不升值的期望收益,而贬值压力f在超过升值范围a时,中国无论选择升值还是不升值的期望收益是相同的。所以,不完全信息的静态博弈不存在概率选择的问题,在英国脱欧的冲击下,中国作出升值选择时,美国会出于制裁成本和国家利益的考虑,其最优选择是不制裁。美国作出制裁选择时,中国会出于独立自主的汇率调整,其最优选择是不升值,实际的情况与上述分析一致,依然要考虑国家综合实力、经济发展水平和利益集团对政府的态度等因素而适当升值。

(二)不完全信息动态博弈模型的构建与分析

1.不完全信息动态博弈模型的构建

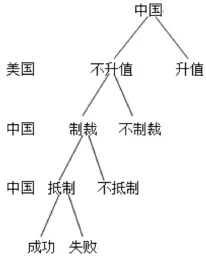

在不完全信息的动态博弈中,双方在不能确定相互的收益函数下依次进行博弈,因此双方按博弈顺序只能以一定的概率来推断先行方的选择。于是在不完全信息的动态博弈中,首先中国有升值和不升值两种选择,美国面对中国不升值的行为有制裁和不制裁两种选择,中国面对美国制裁的行为有抵制和不抵制两种选择,而中国抵制的行为本身有成功和失败两种结果,如图1。

图1 不完全信息动态博弈模型图Fig.1 Incomplete information dynamic game model

假设中国升值的概率为p1,不升值的概率为1-p1;如果中国不升值,美国制裁的概率为p2,不制裁的概率为1-p2;如果美国选择制裁,中国抵制的概率为p3,不抵制的概率为1-p3;如果中国选择抵制,抵制成功的概率为p4,抵制失败的概率为1-p4。

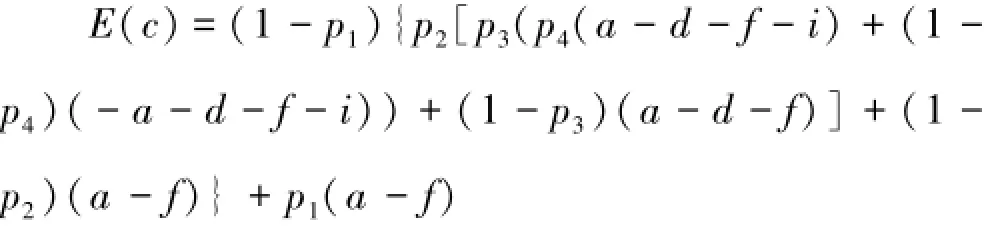

当f≤a时,中国的期望收益:

当f>a时,中国的期望收益:

美国的期望收益:

由以上模型可以看出:

对中国而言,当p2[p3(p4(a-d-f-i)+(1-p4)(-a-d-f-i))+(1-p3)(a-d-f)]+(1-p2)(a-f)<a-f时,中国会选择升值;反之,中国会选择不升值。此时当p3(p4(a-d-f-i)+(1-p4)(-a-d-f-i))+(1-p3)(a-d-f)<-b-e时,美国会选择不制裁;反之,美国会选择制裁。当p4(a-d-f-i)+(1-p4)(-a-d-f-i)<ad-f时,中国会选择不抵制;反之,中国会选择抵制。抵制成功后的收益为a-d-f-i,而抵制失败的损失为-a-d-f-i。

可以看出,中国选择抵制的最优概率是p4∗。当p4>p4∗时,中国的最优选择是抵制;当p4<p4∗时,中国的最优选择是不抵制;当p4=p4∗时,中国的选择无差异。美国选择制裁的最优概率为p3∗。当p3>p3∗时,美国的最优选择是制裁;当p3<p∗时,美国的最优选择是不制裁;当p=p∗333时,美国的选择无差异。中国选择不升值的最优概率是p2∗。当p2>p2∗时,中国的最优选择是不升值;当p2<p2∗时,中国的最优选择是升值;当p2=p2∗时,中国的选择无差异。中国获得相对优势期望收益的最优概率是p2∗。当p1>p1∗时,中国获得相对优势的期望收益;当p1<p1∗时,美国获得相对优势的期望收益;当p1=p1∗时,中美的期望收益无差异。

由此判断:精炼贝叶斯NE=(p1∗,p2∗,p3∗,

p4∗)。

2.不完全信息动态博弈模型的分析

在不完全信息的动态博弈中,从最后的无差异策略选择的概率均衡点开始倒推出最初的无差异策略选择的概率均衡点,由此可得精炼贝叶斯NE=(p1∗,p2∗,p3∗,p4∗)。精炼贝叶斯NE解(p1∗,p2∗,p3∗,p4∗)的求得是在前一方作出相应策略选择时存在,即当中国选择不升值时,p2∗存在;当美国选择制裁时,p3∗存在;当中国选择抵制时,p4∗存在。不完全信息的动态博弈模型揭示了当一方作出策略选择时,另一方作出相应策略选择的无差异概率,中美两国各个利益方共同博弈的结果便决定了概率的大小,然而双方在各个利益集团的相互作用下作出非期望收益最大化的决策。从博弈的承受能力上看,美国对博弈失败的承受能力比中国强,双方在经济贸易中形成了高度的相互依赖关系,而中美分别处于国际产业分工的低端和高端。美国在中国不升值的情况下,短期内出现贸易逆差加剧和失业率增加,但是从长期来看,可以通过扩大对其他发展中国家的出口来缓解;而中国经济作为典型的出口导向型经济的代表,对美国市场产生了严重的依赖,因此在博弈中处于劣势。所以事实上,信息的不确定性和开放经济的作用影响着双方的决策,中国考虑到自身利益的最大化,缓慢升值是最好的选择。从目前的结果可以看出,中国最终采取了升值策略,虽然名义升值幅度较小,但实际升值幅度较大,美国因此能从中攫取部分利益。但中国拥有充裕的外汇储备,也能有效抵御外部冲击,保障汇率平稳有序波动,经济尚能保持高速增长。

四、结论

虽然理论上博弈的均衡解稳定于(不制裁,不升值),但博弈策略的选择最终还是取决于博弈行为所花费的成本以及国家长远利益的分配。近年来,美国的经济状况一直在改善。从2017年央行公布的人民币中间价可以看出,人民币兑美元汇率有跌破7的风险,英镑和欧元汇率也出现了不同幅度的贬值,但从长期来看,中国作为经济高速增长的国家,实行积极的财政政策和稳健的货币政策,外汇储备接近全球外汇储备的30%,保持了基本平衡的国际收支和较大的货物贸易顺差,能足够吸引国际上的流动资本,对其长期升值的趋势是没有重大影响的。因此从短期上看,人民币仍然存在着进一步贬值的风险,而从长期上看,人民币将具有更大的升值空间。

人民币汇率波动是中美间在国际汇率上零和博弈的结果,双方无法通过汇率协调实现福利的帕累托改进,所以博弈的暂时均衡体现了双方政治力量谈判下的策略选择。从汇率升降变化的政策矛盾背后可以看出,近年来以美国为首的西方大国主导着国际金融体系的制定规则,在本国出现巨额的贸易逆差时,试图通过强制干预我国的汇率政策来转嫁调整成本,而我国作为博弈中弱势的一方应在不引发双方贸易战的前提下坚持独立自主的汇率调整政策,有必要谨慎地推动人民币国际化,加强人民币汇率选择弹性制度建设,积极参与国际货币体系改革,同时还应该大力发展科技,加快产业结构升级,提高本国企业的核心竞争力,进一步扩大国内市场需求,从而根本上改变目前严重依赖出口拉动经济的局面。

[1]LARDY N.Accommodating to China as an economic giant [C].Washington DC:The Economic Strategy Unit,1998.

[2]GREENSPAN A.Pricier Yuan won’t help US trade deficit [N].Xinhua News Agency,2003-12-12(03).

[3]陈志昂,王义中.论人民币汇率的双重均衡[J].管理世界,2005(5):37-45.

[4]李成,姚洁强,王超.基于博弈理论对中美汇率政策的解析[J].国际金融研究,2008(7):12-17.

[5]刘刚,胡立.人民币汇率中美博弈:一个纳什均衡模型分析[J].金融发展研究,2012(2):34-37.

[6]王艳.基于进化博弈的中美人民币汇率之争分析[D].长沙:中南大学,2013.

[7]林远.中美汇率动态博弈[J].当代经济科学,2015,9(5):52-58.

[8]徐振伟.长期状态下人民币对美元的升值——基于博弈论的分析[J].兰州学刊,2015(9):193-202.

[9]谭余夏,潘明清,张典.国际货币博弈视角的人民币汇率变动研究[J].宏观经济研究,2016(3):119-127.

The Building of Sino-US Exchange Rate Game Model while Britain Leaving the European Union

ZHENG Zhi-yong

(School of Economics,Fujian Normal University,Fuzhou 350108,China)

Exchange rate game between China and the United States is intensified in recent years.The chance for RMB depreciation isincreasing after Britain leaving the EU,and it will have a impact on exchange rate game between China and the United States.This paper aims to build the static and dynamic model under the background of Britain leaving the EU,analyses their respective strategic choices in different cases,finds the game's temporary equilibrium reflects the strategic choice under the political negotiations,which ultimately depends on the cost of game behavior and the distribution of the country's long-term interests.Therefore,China should adhere to an independent exchange rate policy under the premise of not engaging in bilateral trade war and participate in the reform of the international monetary system.

Britain leaving the European Union;exchange rate reform;game between China and the Unite States;balance of trade;profit distribution

F830.7

A

2096-3300(2017)02-0015-07

(责任编辑:杨成平)

2017-03-18

郑智勇(1992-),男,福建福州人,硕士研究生。研究方向:财务会计理论。