考虑保证金率的资金约束零售商运营决策

2017-04-10王志宏邓美芳

王志宏, 邓美芳

(东华大学 旭日工商管理学院, 上海 200051)

(B-αωTqT)+(1+γ1)-(B-αωTqT)-(1+γ2)

(B-αωTqT)(1+γ1)

(B-αωTqT)(1+γ1)-cqT]f(x)dx

(1-σ)min{qT2,ζ}=

(αωTqT-B)(1+γ2)

(αωTqT-B)(1+γ2)-cqT]f(x)dx=

伴随着经济全球化和企业国际竞争的不断加剧,特别是在后金融危机时代中,“现金之战(war for cash)”使得运营资金不足的问题越来越突出、严重.资金不足同样是我国很多企业、特别是中小企业生存和发展所面临的核心问题.由于受资金约束,这些企业不仅无法实现自身的最优决策,导致其发展壮大和创新活动受到限制,而且会影响到其所在供应链的协调运作和有效决策,降低整个供应链的竞争能力.

贸易信用作为一种以商品而非资金为载体的间接融资服务,通过资金资源在供应链中合理配置,帮助资金不足的企业摆脱资金约束,可优化成员企业的决策行为,提高供应链成员和其整体效益.文献[1-2]分别通过分析亚洲和欧洲多个企业的微观数据,证明商业信用的经济影响确实很重要.文献[3]研究表明相对于贸易激励而言,贸易信用在当今中国的经济体制下展现出更为显著的融资激励作用.但在贸易信用融资服务中,借款企业的运营状况不良、面对的市场需求不确定、市场价格波动等情形使得供应商面临很大的金融风险,这将影响融资业务的顺利开展和协调运作,降低了资金约束供应链的效率.

初始保证金作为最关键的事前风险控制变量,不仅是资金不足零售商履约的信用保证,而且是供应商防范融资期内市场需求不确定和产品价格波动的重要工具.因此,本文引入初始保证金的商业信用来研究其对资金约束供应链运营决策的作用和影响.

本文将商业信用定义为:资金不足零售商支付初始保证金,供应商为零售商提供商业信用,零售商在销售期末支付剩余货款.构建了考虑保证金率的商业信用激励模型,分析了供应链中零售商的订购决策,讨论了保证金率和初始运营资金等变量对零售商决策和各成员利润的影响.

在供应链运营管理领域中,大部分文献集中研究了商业信用融资如何影响资金约束供应链中供应商和零售商的金融和运营决策.如:从信用期限的角度,文献[4]研究了延期付款的时间与订购数量相关的模型.文献[5]研究了在零售商的资金约束与制造商的资金成本存在双边不完全信息时,通过双边拍卖模型给出了均衡的信用期长度与双方市场势力及信息结构的关系.文献[6]较早地研究了随机需求下产品供应链的商业信用协调问题,建立了商业信用契约协调模型,推导了最优信用期和最优订货量,指出通过信用策略可以使双方实现对利润的合理分配与协调.文献[7]在商业信用中引入现金折扣以研究零售商的最优订购策略以及最优的付款模式.文献[8]研究了商业信用对物流服务供应链的协调作用.从商业信用融资利率的角度,文献[9]提出部分延期付款可以用来协调供应链,而协调的手段是制造商调整批发价格和融资利率.文献[10-11]将企业初始资金作为企业经营决策的约束条件,允许零售商向供应商延期支付货款,研究了零售商的运营决策以及供应商商业信用利率的设置.文献[12]在制造商和资金约束零售商组成的供应链中,研究了商业信用融资和银行融资两种模式下供应链的融资均衡决策.

近年来,有学者开始关注保证金在商业信用融资中的风险控制作用.文献[13]考虑部分商业信用,比较商业信用融资和银行融资两种不同融资模式下供应商和零售商的决策.文献[14]基于文献[13]的研究,考虑了供应商和零售商都存在资金约束的情况,研究表明零售商总是偏向于商业信用.文献[15]则从零售商的角度,在允许延期付款的情况下,即零售商在期初先支付所有创办资金,研究了零售商在不同资产情况下的决策.文献[16]研究了供应商如何设计保证金信用合同,通过规定零售商提交保证金的比例和合同价格来影响零售商的采购决策,并把该合同与银行信用合同进行比较研究.文献[17]研究了在考虑资金约束的情况下,零售商可以先支付给供应商一部分货款,其余部分延期支付,并研究了不同零售商保留利润下的制造商最优决策.文献[18]考虑了一个简单的二层供应链,供应商愿意为资金不足的零售商提供延迟支付的贸易信用合同,零售商接受合同并支付首付款,研究其如何有效协调资金约束供应链.

文献[19]引入初始保证金,研究零售商在面临随机需求时,其订购策略以及支付问题,但其研究并未考虑零售商破产的情况,并且其模型是以零售商的期望期末现金流作为目标函数.本文在主要考虑存在资金约束、有限责任制约束以及破产风险约束等情形下,研究零售商的运营决策问题以及零售商初始运营资金对供应链决策的影响.

1 问题描述及基本假设

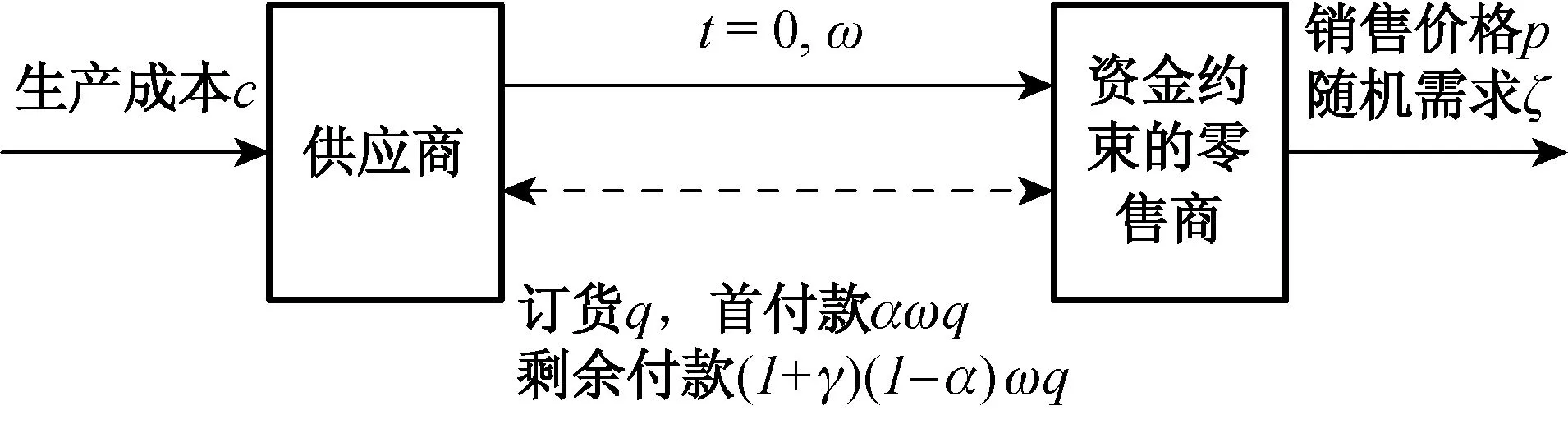

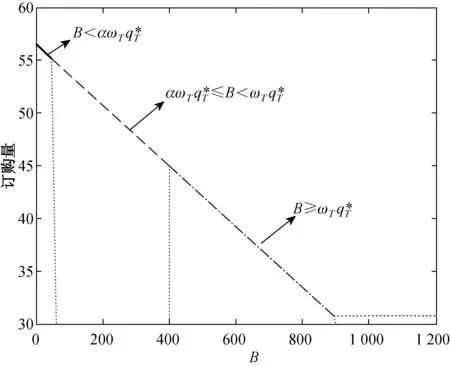

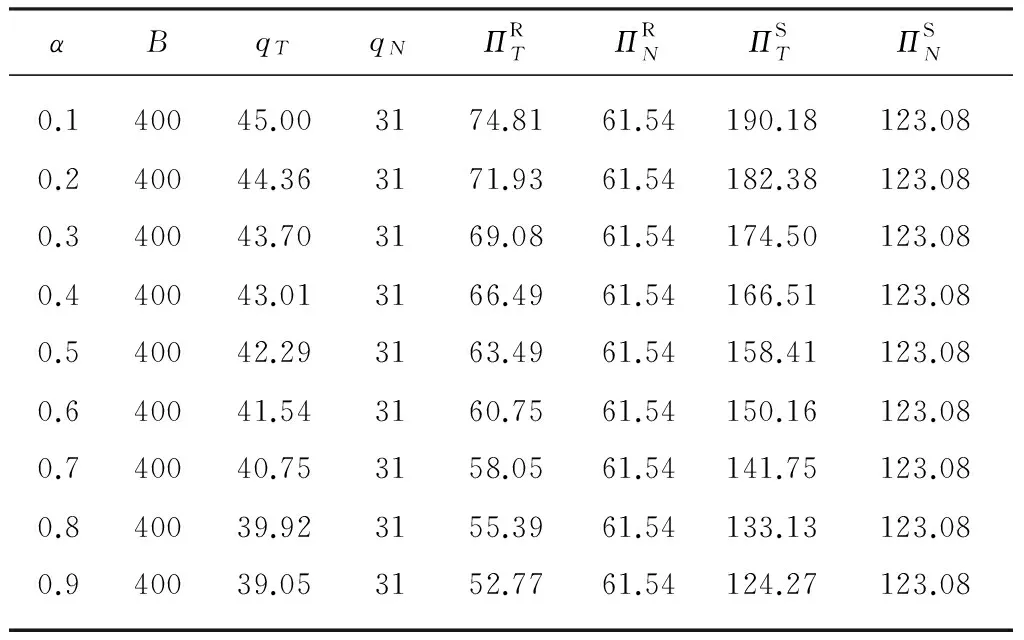

考虑只有一个零售商和一个供应商构成的两级供应链,其中零售商存在资金不足.供应商生产的是一种短生命周期产品,生产成本为c,产品的批发价格为ω,商品的单位零售价格为p,其中c<ω 模型的一个突出特点就是零售商受到预算的限制,从而限制了其订购决策.假设零售商只拥有现金,初始预算为B.这样,一旦不能清偿债务,零售商将宣布破产,同时,假设供应商有足够的运营资金支付独立生产批量的生产成本. 在销售初期,供应商提供保证金比例为α的商业信用,零售商根据合同来决定自身的订购量q.其中零售商拥有初始运营资金B,提前支付一部分保证金αωq,此时零售商的赊账总额为(1-α)ωq.如果零售商选择延期付款,在销售期末必须支付给供应商(1+γ)(1-α)ωq,即需要支付相应的剩余款项和赊账利息,其中γ为供应商的利率.如果零售商的初始资金B≥αωq,则会将剩余的期初现金用于无风险投资,获得存款利息(B-αωq)γ1,其中γ1为存款利率;如果零售商的初始资金不足以支付保证金,即B<αωq,则零售商会以利率γ2向银行借款,最后支付银行利息(αωq-B)γ2. 以上两种情况均属于B≤ωq,即零售商为资金不足的企业.面对资金不足的零售商,供应商愿意提供商业信用,允许零售商延迟支付,但是零售商也需要先向供应商支付一定金额的保证金,因而(ωq-αωq)可理解为商业信用的融资规模.于是,零售商与供应商之间的博弈关系如图1所示.在销售期t=0时,供应商先采取行动,提供保证金率α的商业信用,然后零售商再选择订购水平q,并且提前支付给供应商的保证金为αωq.在销售周期结束时,零售商实现收益,并向供应商支付延期支付的款项. 图1 零售商与供应商之间的博弈关系Fig.1 The game relationship between supplier and retailer 当B>ωq,零售商不存在资金约束问题,供应商和零售商之间的问题回归到了传统的报童模型,具体描述见后文(第2节情况3). 为了简化问题,假设销售期结束后的商品残值为零,不考虑缺货损失.供应商和零售商均为风险中性,按照预期利润的大小来进行决策. 假设零售商是有限责任公司,零售商在其偿还延期支付的款项后剩余的现金流为 X′(ζ)=pmin{ζ,qT}-(1+γ)(1-α)ωTqT+ (B-αωTqT)+(1+γ1)-(B-αωTqT)-(1+γ2) 定义β-=max{0, -β}和β+=max{0,β},如果X′(ζ)<0,则零售商破产. 根据初始运营资金和保证金的关系,可以分为以下3种情况. 情况1: 当B-αωTqT≥0,即αωTqT≤B≤ωTqT 则零售商的期末现金为 (B-αωTqT)(1+γ1) ωTqT+(B-αωTqT)(1+γ1)=0 即 pd(qT)-(1+γ)(1-α)ωTqT+ 化简得到 由引理1可以得到零售商的利润为 γ(1-α)ωTqT-ωTqT]f(x)dx= 无论需求ζ服从什么分布, 因此可以得到零售商的期望利润为 (1) 供应商所获得的利润函数为 供应商的期望利润为 (B-αωTqT)(1+γ1)-cqT]f(x)dx 化简得到 (2) 由零售商的期望利润函数式(1)可知,在销售初期,供应商提供部分商业信用,零售商根据初始运营资金来确定自己的订购量,并且支付保证金,其最优订购量满足自身收益最大化. 证明 ωTqT-γ(1-α)ωTqT 其中,令φ(s)=s+γ1-s-γ2=s+(γ1-γ2),s=B-αωTqT. 由于min{ζ,qT}=(qT+ζ-|qT-ζ|)/2,s+=(s+|s|)/2,对于0≤σ≤1,可以得到 min[σqT1+(1-σ)qT2,ζ]-σmin{qT1,ζ}- (1-σ)min{qT2,ζ}= |σ(qT1-ζ)+(1-σ)(qT-ζ)|≥0 φ(σs1+(1-σ)s2)-σφ(s1)-(1-σ)φ(s2)= 因为γ1≤γ2,且|x+y|≤|x|+|y|,所以 综上所述,对于任意给定的α,零售商期望收益函数是关于订购量qT和初始运营资金B的凹函数. 通过上述分析可知,零售商的收益随着其订购量的增大而增大,当达到最优订购量时, 收益也将达到最大. 情况2: 当B-αωTqT≤0,即B≤αωTqT 零售商的期末现金为 (αωTqT-B)(1+γ2) 零售商破产的临界条件为X′(d(qT))=0,因此把d(qT)代入上式得到 ωTqT-(αωTqT-B)(1+γ2)=0 即 pd(qT)-(1+γ)(1-α)ωTqT- 化简得到 零售商的利润函数为 γ(1-α)ωTqT-ωTqT]f(x)dx 因此可以得到零售商的期望利润为 (3) 类似情况1的推导,可得零售商的最优订购量为 供应商所获得的利润函数为 供应商的期望利润为 (αωTqT-B)(1+γ2)-cqT]f(x)dx= (4) 基于推论1,由于求出各个阶段的最优订购量相对于初始运营资金的一阶导数小于0,在求得存在资金约束的情况下,零售商的最优订购量与初始运营资金的关系,如图2所示. 图2 初始运营资金与订购量的关系Fig.2 The relation between initial capital and order quantity 证明根据定理1可知,由于 λi=[1+αγi+γ(1-α)]ωT 所以可以得到 由上式可知, 图3 利率的不同设定下,保证金率与最优订购量的关系图Fig.3 The optimal order quantity as a function of margin rate with different interest rate level 当0≤γ≤γ1时,随着保证金率的增大,零售商的订购量减少.因为在这种情况下,由于银行的存款利率大于商业信用合同利率,零售商更愿意将自己的初始运营资金进行无风险的投资获得收益,而不愿意多订购. 情况3: 当B≥ωTqT,不存在资金约束,即传统的报童模型. 不存在资金约束问题,零售商优化问题相当于传统的报童模型,假定一个供应商对一个零售商进行销售,零售商不存在资金约束问题,所以在这一过程中不需要利用商业信用进行延期付款.假设需求ζ仍然服从均匀分布F(ζ)=U(0,Q),需求分布是零售商和供应商共享的信息.同时零售商和供应商在产品的销售价格、单位生产成本、订购数量和市场需求分布等都具有共同的知识.零售商的利润函数为 由此可以得到零售商和供应商的期望利润分别为 (5) (6) 证明已知 已知θ=1+αγ1+γ(1-α),可以得到 下面通过数值分析来验证和比较不同初始运营资金的零售商的订购决策,以及保证金率和初始运营资金等变量对零售商订购决策以及供应链利润的影响. 假设需求服从均匀分布U(0, 100),p=13,ωT=9,γ1=0.2,γ2=0.4,γ=0.1,c=5. 首先分析初始运营资金对零售商的最优订购量以及供应链利润的影响,结果如表1和图4所示. 表1 供应链的订购和收益与运营资金的关系 图4 不同初始运营资金与最优订购量的关系Fig.4 The relation between initial working capital and optimal order quantity 由图4可知,初始运营资金越小,零售商的最优定购量越大,同时印证了推论3的结论. 综上所述,商业信用合同实际上可以激励零售商实现更高的订货量,并使得供应链的所有成员的收益都高于传统批发价合同下的收益. 保证金率对订购量及供应链收益的影响如表2所示. 表2 商业信用模式和传统批发模式下订购量以及供应商各成员的利润 从表2可以看出,当γ<γ1<γ2时,订购量随着保证金率的增大而减少,这也符合推论2的结论.同时,可以看出在商业信用模式下的订购量始终大于传统批发模式下的订购量.尽管如此,零售商从自身的利润考虑,只有当供应商设定的保证金率α≤0.5时才会考虑接受商业信用合同,而此时,供应商获得利润始终比传统批发模式下获得的利润高. 供应商设定的利率对零售商和供应商的收益影响如图5所示. (a) 零售商 (b) 供应商 从图5可以看出,在商业信用合同中的利率设定对于供应链的成员都有影响.零售商的初始运营资金不足时,当利率增大时,零售商的收益会随着降低,供应商的收益先增加后减少;零售商的初始运营资金足够时,随着利率的增大,零售商和供应商的收益都降低.随着供应商设置的利率增大,在销售期末意味着零售商所要支付的利息成本增加,导致零售商的收益降低;对于供应商而言,利率设置低(γ<γ1),零售商会支付更少的保证金而愿意将剩余的钱用于无风险投资,随着利率的增大,甚至γ1<γ,零售商的保证金也会随之增大,供应商的收益也会降低. 商业信用作为一种间接的融资服务,是以商品而非资金为载体,这使得商业信用融资的风险可能比银行融资信用风险低.本文研究了考虑保证金率的商业信用在资金约束供应链中的作用和价值,构建了对称信息下的激励模型,分析了供应链参与者的运营决策,讨论了保证金率和不同初始运营资金对其决策和利润的影响.研究表明,在商业信用合同中,供应商不仅是产品提供者,同时也是融资服务的提供商,供应商可以通过商业信用来激励运营资金不足的零售商实现更高的订购量,从而提高供应链中各成员的收益.同时,由于零售商受到破产和有限责任制约束,初始运营资金不足的零售商的订货量高于传统批发价合同下的最优订购量,这也是商业信用合同在资金约束供应链中创造的价值.当然,本文的研究也存在一定的局限性,本文假设只有零售商存在资金不足的现象,未来的研究方向可以拓展为假设供应商资金约束,或是供应商和零售商均存在资金约束现象.同时,本文的研究是基于对称信息环境的,相对比较简单,显然如果采用更为复杂的不对称信息环境可以得到更多的结论,这可以作为未来的一个研究方向. [1] COULIBALY B, SAPRIZ H, ZLATE A. Financial frictions, trade credit, and the 2008-09 global financial crisis[J]. International Review of Economics & Finance, 2013, 26:25-38. [2] FERRAND A, MULIER K. Do firms use the trade credit channel to manage growth?[J]. Journal of Banking & Finance, 2013, 7(8):3035-3046. [3] GE Y, QIU J P. Financial development, bank discrimination and trade credit[J]. Journal of Banking and Finance, 2007, 31(2): 513-530. [4] CHANG C T. An EOQ model with deteriorating items under inflation when supplier credits linked to order quantity[J]. International Journal of Production Economics, 2004, 88(3):307- 316. [5] 张钦红,骆建文.双边不完全信息下的供应链信用期激励机制[J].系统工程理论与实践,2009,29(9):32-40. [6] 于丽萍,黄小原,徐家旺.随机需求下供应链商业信用契约协调[J].运筹与管理,2009,18(6):33-36. [7] ZHOU Y W, ZHONG Y G, WAHAB M I M. How to make the replenishment payment strategy under flexible two-part trade credit[J]. Computer & Operation Research,2013,40(5):1328-1338. [8] 王志宏,邵奇明,袁袁.商业信用和收入共享组合合同下集成服务提供商与其客户间的协调[J].管理工程学报,2015,29(1):143-148. [9] XU Y, ZHANG J. On the selection of supply chain coordination contracts: The role of capital constraints[R]. Working Paper, University of Miami,2006. [10] 任建标,陈庆伟.考虑零售商延期付款的供应链协调机制研究[J].工业工程与管理,2009,14(2):10-15. [11] 任建标.基于商业信用的供应链协调研究[D].上海:上海交通大学安泰经济和管理学院,2009. [12] JING B., CHEN X F,CAI G S. Equilibrium financing in a distribution channel with capital constraint[J]. Production and Operations Management, 2012,21(6):1090-1101. [13] ZHOU J, GROENEVELT H. Impacts of financial collaboration in a three-party supply chain[D]. Rochester, NY: The Simon School, University of Rochester, 2007. [14] KOUVELI S P, ZHAO W. Financing the newsvendor: Supplier vs. bank, and the structure of optimal trade credit contracts[J]. Operations Research, 2012,60(3): 566-580. [15] 任建标,官振中.基于资产的零售商延期付款与供应链协调[J].上海交通大学学报,2009,43(4):578-582. [16] CALDENTEY R, CHEN X F. The role of financial services in procurement contracts[M]. The Handbook of Integrated Risk Management in Global Supply Chains. New York: John Wiley & Sons, Inc, 2009:289-326. [17] 张义刚,唐小我.部分延期付款下的制造商决策与供应链协调[J].管理学报,2012,9(10):1536-1547. [18] 陈祥峰.资金约束供应链中贸易信用合同的决策与价值[J].管理科学学报,2013,16(12):13-20. [19] ZHOU Y W, WEN Z L, WU X. A single-period inventory and payment model with partial trade credit[J]. Computer & Industrial Engineering,2015,90:132-145.

2 考虑保证金率的商业信用模型

(B-αωTqT)(1+γ1)=0

(αωTqT-B)(1+γ2)=0

3 数值分析

4 结 语