基于高频波动率的铜铝期货动态关联性研究

2017-03-21朱学红陈强谌金宇

朱学红 陈强 谌金宇

内容提要:基于高频数据的时变跳跃性,本文选取2010-2015年上海期货交易所铜铝期货一分钟收盘价作为样本数据,将铜铝期货高频数据的已实现方差(RV)分解为连续样本路径方差(CV)和离散跳跃方差(JV),并运用DCC-MVGARCH模型分别计算连续样本路径方差和离散跳跃方差之间的动态相关系数。结果表明,铜铝期货高频波动率之间存在明显的正相关性,铜铝期货连续变差的相关性与跳跃变差的相关性在动态路径上存在显著性差异,并且前者的相关性程度要高于后者;受欧债危机等极端事件的影响,连续变差与跳跃变差的动态相关性均呈现出局部的高点。

关键词:跳跃;已实现方差;期货市场;动态相关性;高频数据

中图分类号:F83093 文献标识码:A 文章编号:1001-148X(2017)02-0050-08

一、引言

不同金融市场波动率的相关性分析,在金融资产配置、金融风险管理以及投资组合策略的选择等方面都有着非常广泛的应用。有色金属是我国最早进入期货市场的行业,也是运行最为成熟、市场化和国际化程度最高的代表性行业[1],历经近20年的发展,我国有色金属期货市场已成为金属交易量仅次于伦敦金属交易所(LME)的重要金属期货交易场所。近年来,随着我国金属期货市场的不断完善,加之商品指数基金、高频交易策略以及电子信息技术的不断发展,金属期货的金融属性不断凸显,越来越多的投资者进入金属期货市场,通过配置不同品种的投资标的,在同样风险程度上获得更高的回报。因此,不同金属期货品种的相关性研究有助于投资者将其投资组合有效的拓展到更具有获利能力和风险分散能力的特定金属期货市场当中去,同时也有助于揭示我国金属期货市场的风险特质以及为政府监管政策制定提供理论参考。

相关性是多变量金融时间序列研究的重点,资产分配和风险管理都依赖于相关性。目前对不同期货品种波动率的相关性研究的方法主要是基于GARCH族模型。如Hany(2003)等[2]构建了GARCH模型来考察纽约商品期货交易所电力期货与现货之间的相关关系,发现电力期货与现货之间不仅存在简单的静态相关关系;Liu和An(2011)[3]则采用M-GARCH模型研究了中国铜期货市场、铜现货市场与美国铜期货市场之间的信息传导机制,显示中美市场之间存在双向波动溢出效应,但是美国铜期货市场在市场联动中发挥的作用更大;Saban等(2013)[4]研究了石油与四种农产品小麦、玉米、大豆和糖的波动溢出效应,结果发现只有在金融危机前石油价格引导农产品市场。Joschat和Robert(2014)[5]运用GARCH-in-mean VAR 模型对玉米、棉花和小麦等农产品期货市场价格之间的波动溢出效应进行了研究,研究发现,在短期内不同品种农产品期货市场价格之间存在波动溢出效应,玉米期货市场对小麦和棉花期货市场均存在显著的波动溢出效应;Perry(2014)[6]采用VARMA-AGARCH 和DCC-AGARCH 模型研究新兴市场铜、石油和小麦的波动性和动态相关性,结果显示,这些商品的相关性在2008年后呈增强趋势;Brenda和Franziska(2016)[7]研究了德国能源价格和农产品价格的波动溢出关系和动态关系,结果并没有发现能源价格影响农产品价格波动的证据。

但是以往的研究大多是建立在日度数据或者是更加低频的数据之上的,对于高频数据或者是超高频数据的研究却很少涉及。近年来,日内高频交易数据的可获得性为金融波动率的研究提供了新的方向。Andersen等(2001)[8]、Barndorff-Nielsen和Shephard(2002)[9]等提出以日内高频收益平方和计算的“已实现波动(Realized Volatility,RV)”作为真实波动率的估计量,从而使金融波动率由隐变量预测转变为可以直接建模刻画的显变量。一些国内学者对高频数据也有所研究,比如郭名媛和張世英(2009)[10]他们在原有的已实现波动率的模型上加入了赋权已实现波动率和赋权已实现协方差估计量来研究沪深股市高频数据之间的相关性,并且加入了Bayes来检测变结构点。徐正国和张世英(2006)[11]建立了高频数据之间的FIVAR模型刻画了上证指数跟深圳成指之间的相关性模型。汪东华和索园园(2014)[12]采用降趋交叉相关分析方法和多重分形降趋交叉分析方法分析了沪深200股指期货跟现货1分钟高频数据之间的相关性,发现随着市场波动程度加大,市场之间的交叉相关性增强。周伟和何建敏(2015)[13]考虑时变因素研究金融风险传染效应,发现结合时变测度模型来分析金融市场的高频数据是一种有效的方法。上述研究主要针对股票市场,对于金属期货市场的高频波动率的研究确很少,并且主要考察的是连续变差之间的相关性;但是许多学者发现,在日内近似连续的时间内金融资产的收益率有可能会出现大幅波动,这种现象称为“跳跃”(jump),其在金融资产收益波动率的估计和预测中具有非常重要的意义。基于Barndorff-Nielsen和Shephard(2006)[14]二次幂变差测量的理论结果,Andersen等(2007)[15]以及Corsi和Reno(2012)[16]先后将已实现波动率分解为连续样本路径方差和离散跳跃方差,它们的研究结果均表明将连续变差和跳变差分离之后的模型比未分离的模型具有更好的模拟效果。

鉴于上述文献研究的不足,本文依据Andersen等(2001)[8]的研究成果,以期铜和期铝为研究对象,将高频已实现波动率分解为连续样本路径方差和离散跳跃方差两部分,然后运用DCC-MVGARCH模型分别计算连续样本路径方差和离散跳跃方差之间的动态相关系数,并且与没有进行分解的已实现方差波动率相关系数进行比较。本文的主要贡献在于:首先,以往的研究大多集中于股票市场及股指期货市场的研究,针对商品期货尤其是有色金属期货市场的研究非常少见,而有色金属在中国产业结构和国民经济中的有着至关重要的地位,因此针对我国有色金属期货市场量价关系的研究具有重要意义;其次,国内对不同期货品种波动率相关性的研究主要通过对收益条件方差建模间接刻画,较少将金融波动率由隐变量转变为可以直接建模刻画的显变量,尤其是将已实现波动率进一步分解为连续波动与跳跃波动,从考虑跳跃的角度去探讨相关性的相关研究就更少;最后,国内相关研究多基于日度数据,基于高频数据的研究较少,而Avramov等(2006)[17]的研究发现,使用高频数据比使用日度数据有超过两倍的解释能力,因此基于高频数据的研究可显著提升实证结果的可信度。

二、基于高频数据的跳变差分解模型

(一)已实现波动率的度量

高频数据的波动率的真实度量用已实现波动率(RV)来表示(Andersen和Bollerslev,1998)[18]将已实现波动率定义为日内高频收益率的平方和,将每个交易日分为M个时间段,第t个交易日第j个时间段的收益率记为:

rt,j=Ln(pt,j/M)-Ln(pt,(j-1)/M)

(j=1,2,3,…,M)(1)

则第t个交易日的已实现波动率可以表示为:

RVt(M)=∑Mj=1r2t,j(2)

近年来的理论和实证研究均表明金融资产价格并不一定是连续的,金融资产价格运行过程中普遍存在跳跃。一般假设交易时间内金融资产价格p(τ)变化服从跳跃—扩散过程:

dp(τ)=μ(τ)dt+σ(τ)dW(τ)+k(τ)dq(τ)(3)

其中μ(τ)为连续的局部有限变动的漂移系数,σ(τ)>0为随机波动率过程,W(τ)为标准布朗运动,q(τ)是泊松跳跃过程,λ(τ)为跳跃强度,k(τ)dq(τ)表示纯跳跃部分。如果资产价格在τ时刻无跳跃,那么dq(τ)=0,否则,dq(τ)=1;k(τ)为跳跃的幅度。跳跃的幅度k(τ)和频率λ(τ)均为时变的。

基于以上假设,将二次变差分解为跳跃所带来的非连续变差Jt和随机波动所组成的连续变差Ct两部分,收益率从τ到τ+1的二次变差可以表示为:

QVt=∫tt-1σ2(τ)dτ+∑Ntj=1k2t,j(4)

其中等式右边第一部分是由价格过程的连续部分形成的积分方差(Integrated variance,IV),也叫连续变差部分Ct,表示连续部分对已实现波动率的贡献;右边第二部分是由价格过程的跳跃部分所形成的跳变差部分Jt,表示跳跃部分对已实现波动率的贡献,其中Nt表示在第t日跳跃发生的次数,kt,j表示第t日第j个跳跃的幅度。

根据Barndorff-Nielsen & Shephard(2002)[19]的研究,若资产价格过程不存在跳跃,当取样频率趋于无穷大时,已实现波动率是积分方差的一致估计;若资产价格过程存在跳跃时,已实现波动率依概率收敛于二次变差过程,即

(二)跳跃检验统计量以及连续变差和跳变差的分离

由于采用Barndorff-Nielsen和Shephard[14]所提出的已实现双幂次变差(Realized BipowerVariation,RBV)的计算受日内抽样频率的影响很大,主要表现在随着抽象频率的提高,RBV估计量会因为受到市场微观结构等因素的影响而不能收敛到几分波动率,因此采用RBV作为到离散跳跃方差检验的稳健估计量是有偏差的。考虑到高频数据特有的“日历效应”,于是本文采用Andersen等(2012)[20]提出的一种全新的估计量已实现中位数波动率MedRVt代替传统的已实现二次幂变差以及相应的跳检验统计量(Zt),将已实现波动率中的连续变差部分Ct和跳跃引起的非连续变差部分Jt分离。

在价格过程是半鞅(Semi-Martingale)加有限跳跃过程的假设下,已实现中位数波动率(MedRVt)依概率收敛于积分方差(IV):

结合式子(3)和(7)可以得出,已实现波动率RVt(M)和已实现中位数波动率MedRVt(M)之差依概率收敛于二次变差过程中由跳跃形成的部分:

因此,在不存在跳跃时,已实现波动率与已实现中位数波动率的差为0。即在考虑跳跃过程的情况下,已实现波动率的收敛结果不只受到积分方差的影响,同时也受到跳躍方差的影响。

本文采用Huang和Tauchen(2005)[21]所提出的近似服从正态分布的跳检验统计量Zt检验跳跃的存在性:

通过比较Zt与标准正态分布在显著性水平α对应的临界值的大小,就可以判断跳跃波动率是否存在。基于跳检验统计量Zt,二次变差中的跳变差部分Jt可以用下式进行度量:

Jt=I(Zt>Φα)·(RVt-MedRVtt)(11)

其中I(·)为示性函数,标准正态分布在显著性水平α对应的临界值为Φα,借鉴已有研究经验,本文选取α=099。这一定义实现了已实现波动率连续部分和跳跃部分的

非参数度量。相应的,二次变差中的连续部分的度量可以表示为:

Ct=I(ZtΦα)·RVt+I(Zt>Φα)·MedRVt(12)

(三)考虑跳跃的铜和铝期货各部分波动率之间动态相关性分析

以前的一些相关性的GARCH族模型在参数估计和经济意义的解释等反面都存在一些缺陷,而Engle(2002)[22]提出的DCC-MVGARCH模型具有稳定性、直观性、简洁性等特性,并且在对大规模的数据样本的动态相关系数的计算方面有独特的优势。DCC-MVGARCH又叫“动态相关系数多元GARCH模型”,也是非常成熟的模型,国内外许多学者都对它进行了一些研究。所以本文选用DCC-MVGARCH作为实证基础,将条件协方差方差矩阵Ht定义为:

三、实证分析

(一)数据选取与处理

本文以我国两种最典型的有色金属期货品种——期铜和期铝为例,选取上海期货交易所3个月到期的铜铝期货的1分钟收盘价高频数据为研究对象进行实证分析。样本区间选取2010年7月1日至2015年12月31日(除去节假日,共计1 338个交易日),样本区间内上海期货交易所的交易时间为上午8:59到11:29以及下午13:30到15:00,每天共计227个时间间隔,即M=227。数据来源于国泰安数据库(CSMAR),该数据库主要是参照COMPUTERSTAT和CRSP等大型国际数据库开发而成,它是全国涵盖中国金融、经济等主要领域的高精准研究型数据库,其主要包括了股票市场、公司研究、行业研究、债券市场、衍生市场、经济研究、基金市场、专题研究和海外研究等、共59个数据库,其开发理念主要是为了满足不同用户的需求,帮助用户更快捷、更方便的构建研究模型。以下将对样本数据选取和描述性统计及实证的结果进行分析。

(二)铜和铝期货各部分波动率描述性统计分析

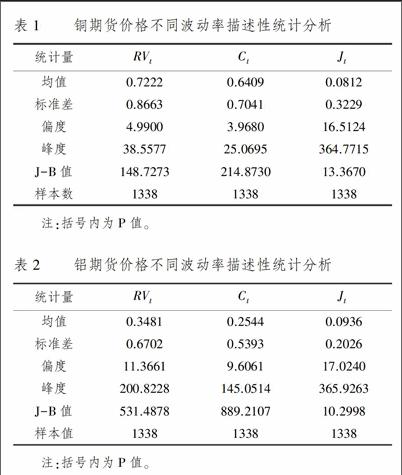

将铜铝期货已实现波动率RVt分解为连续变差(Ct)部分和跳变差部分(Jt)。然后分别对得到的已实现波动率RVt,连续变差(Ct)部分和跳变差部分(Jt)进行一般的描述性统计分析,结果如表1和表2所示。

表1和表2分别报告了铜期货和铝期货波动率各组成部分的描述性统计量。从均值来看,铜期货连续和跳跃部分的均值分别为06409和00812,铝期货的连续和跳跃部分的均值分别为02544和00934,铜和铝期货的连续变差的均值均大于跳跃变差的均值,这说明连续变动部分是日波动率最主要的组成部分,由跳跃引起的波动比例较小,但也是很重要的一部分,不可忽略。从标准差来看,铜期货的连续和跳跃部分的标准差分别为07041和00812,铝期货的连续和跳跃部分的标准差分别为05393和02026,金属期货的连续变差大于跳跃变差,并且期铜价格的标准差高于期铝,说明期铜的价格波动比期铝大,这也正好对应目前SHEF市场金属期货中沪铜最为活跃及其流动性、交易量均较大成熟较高度的实际情况,也是需要进一步加强沪铝市场建设的现实原因。从偏度来看,各序列均为右偏,铜铝期货已实现波动率及其分解量序列的偏度和峰度表明价格波动具有显著的尖峰厚尾特征,期铜和期铝的已实现波动率序列及其分解量序列均不服从正态分布。其中Ljung-Box Q统计量揭示了序列的自相关性,铜期货和铝期货的连续变差序列Ct都很大,这说明铜期货和铝期货的连续变差序列均具有很强的自相关性,这一点从图形上也可以得到印证;而铜期货和铝期貨的跳变差序列Jt的自相关性都很弱,这样就不利于直接对其进行建模和预测。

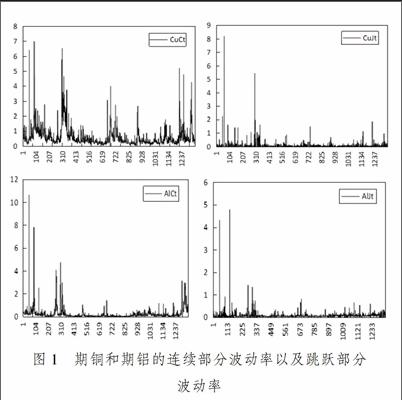

(三)期铜跟期铝各部分波动率分析

本部分主要是铜和铝期货的连续部分方差和跳跃部分方差的波动率,依次代表铜期货的连续部分方差波动率、铜期货跳跃部分方差波动率、铝连续部分方差波动率、铝跳跃部分方差波动率。

图1 期铜和期铝的连续部分波动率以及跳跃部分

波动率

图1铜跟铝的连续部分和跳跃部分的波动率可以看出前期的波动率的幅度明显的大于后期的波动率,并且铜期货的波动率也要强于铝期货的波动率。近年来很多学者对跳跃的频率的频繁程度进行了研究,并且都发现了跳跃是具有集聚性的。经统计显示,在选定的样本区间和置信水平下,在总样本数1 338下,使用MedRV估计量来计算跳跃发生的天数时,铜期货发生跳跃的天数有588天,铝期货发生跳跃的天数有546天,所以期铜和期铝分别对应的发生跳跃的频率为4394%,4080%,可见铜和铝期货发生跳跃也是和股票市场一样非常频繁的,但是还是略低于相同统计量下的股票市场的跳跃的频率。期铜和期铝各部分的波动率都围绕各自的均值上下波动,可以发现序列波动存在很大的集群性,正如波动聚集现象一样,跳跃方差波动率也会出现聚集现象,比如在某些时段,跳跃次数会增多,跳跃的幅度也会随之放大。从各部分的波动率的走势及波动程度不难看出可以认为波动存在ARCH效应。另外可以很明显地看出期铝价格的波动频率和幅度明显的低于期铜价格的波动频率和幅度,这表明我国的期铜的投资者和参与者多于期铝的投资者及参与者,这也恰恰说明我国期铝市场比期铜市场要更加的脆弱,所以在考虑期铜跟期铝的相关性的时候区分考虑离散跳跃方差和连续样本路径方差也是十分有必要的。

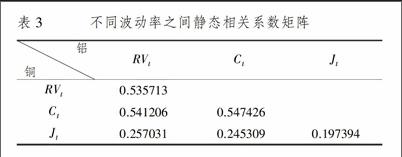

(四)期铜跟期铝各部分之间静态相关系数分析

根据一般的自相关公式得出自相关矩阵表3列出了铜和铝各部分统计量之间的相关系数图2。从图中可以明显看出连续部分的相关系数可以明显的强于跳跃部分的相关系数,从表中不难看出期铜跟期铝各部分之间的相关系数都是在-1到1之间,并且期铜跟期铝之间的系数都是大于1,说明期铜跟期铝之间是呈现出正相关的关系,铜铝期货市场之间存在“齐涨齐跌”的现象;从表3看出期铜与期铝之间已实现波动率的价格波动相关系数比较高(05左右),期铜和期铝连续部分的价格波动相关系数也在05之间,但是跳跃部分的价格波动之间的相关系数就相对比较低,在01之间。可以看出期铜与期铝的价格指数的波动率跟分解出来的连续部分的已实现波动率之间的相关系数差不多,只是连续部分的相关系数较未分解的时候大,从这里就充分的可以得出日的已实现波动率不仅仅是受到连续部分的影响,可能还受到跳跃部分的影响。当然跳跃也分很多的滞后的因素,滞后阶数的不同也可能从很大程度上面影响实验的结果。

(五)期铜跟期铝动态相关系数分析

经DCC-MVGARCH模型估计的时变相关系数结果如图2至图4所示。首先看未分解的铜铝期货已实现波动率的动态相关系数,从图2并结合表4的描述性统计可以看出,两者的相关性没有呈现明确的趋势,并且波动幅度较大,在-011297和0983之间波动;在2013年呈现两个局部低点,相关性系数落到0以下,此时有利于将铜铝期货纳入投资组合,实现风险最小化。进一步将已实现波动率分解为连续变差与跳跃变差,分别考察铜铝期货连续变差的相关性与跳跃变差的相关性,可以看出,两者的动态相关性呈现出与已实现波动率不一样的轨迹,这表明若没有将连续变差和跳跃变差剥离,所得研究结论在市场投资、政策建议方面极可能产生误导作用,因为现实中连续性和跳跃性波动二者是同时存在,并且共同发=产生作用。从图3可以看出,铜铝期货连续变差的动态相关性呈现出先下降后上升的趋势,相关系数在整个样本期内都在02以上,均值为03829,在2010年下半年,相关系数在达到局部最大值07832后逐步呈现下降趋势,并在2014年末开始反弹逐渐上升,维持在04左右;从标准差来看,其值为0122257,表现出较大的波动性,甚至大于未分解的已实现波动率的标准差。

而从铜铝期货跳跃变差的动态相关性来看,前期波动较大,在2010年8月从03下落到0以下,之后迅速上升,并在2010年11月达到局部最大值09136后迅速下降到02左右,之后有所上升并从2011年初开始,一直维持在03左右,并且波动幅度也较小,跳跃变差的相关性主要反映极端市场变动导致的市场联动变化。从铜铝期货的跳跃变差相关性来看,主要在2010年下半年波动较大,并且在短期内大幅增强又迅速下降,这主要是2010年下半年正是欧债危机发酵的时刻,使得铜铝期货市场之间的传染效应大大增强,提高了两者的相关性。从连续变差的动态相关系数来看,其也受到欧债危机的显著影响,根据金融危机传染理论,由于信息约束下的投资者羊群效应,极端情况下收入效应的增加,投机行为增多,导致了卖压的增强以及市场流动性的降低,而流动性的降低进一步加剧了价格下降,这种趋同的卖出行为就使得地区之间的价格走势更加一致,表现为铜铝期货市场相关性的增加,可见,动态相关性指标更能明确地反映出金融危机时期的市场特征。

四、结束语

本文依据Andersen等[18]的研究成果,采用1分钟高频数据,对我国铜铝期货市场高频波动率的相关性进行了考察,通过分离铜铝期货已实现波动率的连续波动成分和跳跃成分,然后运用DCC-MVGARCH模型分别计算连续样本路径方差和离散跳跃方差之间的动态相关系数,得出以下结论:

(1)期铜跟期铝价格波动之间存在明显的正相关性,即铜铝期货市场之间存在“齐涨齐跌”的现象。受全球经济宏观形势以及金融投机影响,我国有色金属期货市场价格波动剧烈,因此有色金属期货市场上的监管者在关注市场动向、分析价格波动、进行政策制定时,可以依据铜铝价格波动之间的相关性大小,重点监测某一金属品种,判别另一金属品种的风险,降低监管成本。

(2)铜铝期货连续变差的相关性与跳跃变差的相关性在动态路径上存在显著性差异,并且前者的相关性程度与波动幅度要高于后者。因此,准确把握铜铝期货跳跃变差相关性,能够有效地降低极端市场变动导致的损失,满足资产多样化的要求;同时对监管机构而言,可以依据连续变差与跳跃变差相关性的动态路径差异,有针对性建立相应的跨市场监管机制。

(3)铜铝期货连续变差的动态相关系数和跳跃变差的动态相关系数都在2010年呈现出局部的高点。说明在欧债危机等极端事件的影响下,铜铝期货市场的相关性有局部的上升,这可能源自于投机环境下卖压的相互传染。因此,针对金融市場的风险监管不仅要考虑市场内部的随机因素,还需要兼顾市场外的传染因素,尤其要对外部极端事件的影响予以充分重视。

参考文献:

[1] 蒋晓全.我国有色金属产业发展与期货市场[J].世界有色金属,2012(10):72-73.

[2] Hany A.Shawky,Achla Marathe. A first look at the empirical relation between spot and futures electricity prices in the united states[J].The Journal of Futures Markets,2003,23(10):931-955.

[3] Liu,Q F,An Y B.Information transmission in informationally linked market:Evidence from US and Chinese commodity futures market[J].Journal of International Money and Finance,2011,30(5):778-795.

[4] Saban Nazlioglu,Cumhur Erdem,Ugur Soytas.Volatility spillover between oil and agricultural commodity markets[J].Energy Economics,2013,36(3):658-665.

[5] Joscha Beckmann,Robert Czudaj.Volatility transmission in agricultural futures markets[J]. Economic Modelling,2014,36(1):541 -546.

[6] Perry Sadorsky.Modeling volatility and correlations between emerging market stock prices and the prices of copper,oil and wheat[J].Energy Economics,2014,43(5):72-81.

[7] Brenda López Cabrera,Franziska Schulz.Volatility linkages between energy and agricultural commodity prices[J].Energy Economics,2016,54(2):190-203.

[8] Andersen T G,Bollerslev T,Diebold F X,et al. The distribution of realized stock return volatility [J]. Journal of Financial Economics,2001,61(1):43-76.

[9] Barndorff-Nielsen O E,Shephard N. Estimating quadratic variation using realized variance [J]. Journal of Applied Econometrics,2002,17(5):457-477.

[10]郭名媛,张世英. 基于高频数据的沪深股票市场的相关性研究[J]. 系统工程学报,2009(3):293-298.

[11]徐正国,张世英. 多维高频数据的“已实现”波动建模研究[J]. 系统工程学报,2006,21(1):6-11

[12]汪冬华,索园园. 我国沪深300股指期货和现货市场的交叉相关性及其风险[J]. 系统工程理论与实践,2014(3):631-639.

[13]周伟,何建敏. 考虑时变与高频因素的金融风险传染效应分析——以SHFE市场金属期货为例[J]. 数理统计与管理,2015(3):540-549.

[14]Barndorff-Nielsen O E,Shephard N. Econometrics of testing for jumps in financial economic using nipower variation [J]. Society for Financial Econometrics,2006,4(1):1-30.

[15]AndersenT G,Bollerslev T,Diebold F X. Roughing it up:including jump components in the measurement,modeling,and forecasting of return volatility[J]. Review of Economics and Statistics,2007,89(4):701-720.

[16]Corsi F,Reno R. Discrete-time volatility forecasting with persistent leverage effect and the link with continuous-time volatility modeling [J]. Journal of Business & Economic Statistics,2012,30(3):368-380.

[17]Avramov D,Chordia T,Goyal A. The impact of trades on daily volatility[J]. Review of Financial Studies,2006,19(4):1241-1277.

[18]Andersen T G,Bollerslev T.Answering the skeptics:Yes,Standard volatility models do provide accurate forecasts[J].International Economic Review,1998,39(4):885-905.

[19]Barndorff-Nielsen O E,Shephard N.Econometric analysis of realized volatility ant its use in estimating stochastic volatility models[J].Journal of the Royal Statistical Society(Series B),2002,64(2):253-280.

[20]Andersen T G,Dobrev D,Schaumburg E. Jump-robust volatility estimation using nearest neighbor truncation[J]. Journal of Econometrics,2012,169(1):75-93

[21]Huang Xin,Tauchen G. The relative contribution of jumps to total price variance [J]. Journal of Financial Econometrics,2005,3(4):456-499.

[22]Engle.Dynamic conditional correlation:a simple class of multivariate generalized autoregressive conditional heteroskedasticity models[J].Journal of Business andEconomic Statistics,2002,20:339-350.

Dynamic Relevance between Copper and Aluminum Futures based on

High-frequency Volatility

ZHU Xue-hong1,2,CHEN Qiang1, CHEN Jin-yu1

(1.School of Business, Central South Universtiy, Changsha 410083,China;

2. Institute of Metal Resources Strategy, Central South Universtiy, Changsha 410083, China)

Abstract:Based on the time-varying jump of high-frequency data, the one-minute closing price of copper-aluminum futures in Shanghai Futures Exchange from 2010 to 2015 is selected as sample data, and the realized variance (RV) of copper-aluminum futures high-frequency data is decomposed into continuous sample path variance (CV) and discrete jump variance (JV). The DCC-MVGARCH model is used to calculate the dynamic correlation coefficients between the continuous sample path variance and the discrete jump variance. The results show that there is an obvious positive correlation between the volatility of copper and aluminum futures, the correlation between CV and JV is significantly different in dynamic path, and the former correlation degree is much higher than the latter; under the shock of extreme events such as the European debt crisis, the dynamic correlation between CV and JV reaches to a high point to some extent.

Key words:jump; realized variance; futures market; dynamic correlation; high-frequency data

(責任编辑:严元)