国外移动支付反洗钱监管经验及启示

2017-03-09殷中强

殷中强

摘要:近年来,国内外移动支付市场发展迅速,移动支付产品种类繁多,层出不穷。由于移动支付本身的移动性、便捷性,也使支付功能的更多风险被放大,诸如账号隐私、数据安全、诈骗、洗钱等问题将更为突出。在此整理了当前我国移动支付的监管现状以及国际上代表国家和组织的移动支付反洗钱监管策略:借鉴国外监管经验,为防范我国该领域洗钱风险,应建立移动支付反洗钱监管制度,移动支信行业自律组织,并制定移动支付行业规范,以防范并把控风险,同时加强国际交流与合作,充分发挥人民银行作为反洗钱行政主管部门的作用。

关键词:移动支付;发展;监管;反洗钱监管

中图分类号:F831 文献标识码:A

文章编号:1005-913X(2017)01-0109-02

一、我國移动支付业务发展现状

移动支付是指交易双方使用移动设备转移货币价值以清偿获得某种商品或服务的债务的行为。根据支付场景的不同,移动支付分为远程支付和近场支付。移动远程支付是指不通过实体受理终端,使用互联网、电信网络等与后天服务器之间进行信息交互,完成货币资金转移的支付方式。移动近场支付是指通过实体受理终端,以联机或者脱机方式接人收单网络完成货币资金转移的支付方式。

(一)移动支付业务监管法规日趋完善

为规范移动支付业务发展,我国相继颁布了《电子签名法》、《电子支付指引》等法律法规,为移动支付的发展提供了基础性法律保障。移动支付反洗钱监管框架已具雏形,包括《非金融机构支付服务管理办法》、《非银行支付机构网络支付业务管理办法》等规章制度,明确了移动支付业务应遵守反洗钱和反恐怖融资的规定。2015年,央行出台了《关于推动移动金融技术创新健康发展的指导意见》,肯定了移动金融是丰富金融服务渠道、创新金融产品和服务方式、发展普惠金融的有效途径和方法。

(二)移动支付交易模式呈现多样性

近场支付方面,基于NFC技术的移动金融IC卡将传统插卡操作转变成刷机操作,有效提升了支付效率,优化了客户的服务体验。远程支付方面,手机银行和第三方支付APP客户端成为主流,快捷转账、声波支付、二维码支付等创新性支付模式被陆续推出。此外,基于人脸、指纹、虹膜等生物学特征的移动支付模式也处于积极研发和探索中。

(三)移动支付交易金额增长迅速

《2015年支付体系运行总体情况》报告显示,2015年银行业金融机构移动支付金额达108.22万亿元,同比增长379.06%。2016年一季度银行业金融机构处理移动支付业务56.15亿笔,金额52.13万亿元,同比分别增长308.08%和31.05%。

二、我国移动支付监管中存在的问题

(一)行业管理机制有待完善

由于移动支付的特殊性、创新的多样性、管理边界的无限性,其监管难度大、成本高,更需要发挥行业自律作用。目前尚未建立专门的移动金融协会,在金融分业监管情况下,缺乏自律组织的指导协调,移动支付业务管理有效性不足。

(二)风险管理机制有待建立

针对移动支付可能隐含的业务风险和安全隐患,缺乏一套推动商业银行、通讯运营商、第三方支付机构等加强信息技术安全管理、建立风险识别、监测和预警的整体协调机制,如何切实保障移动金融的安全可信是摆在整个产业面前的一项重大课题。

(三)行业技术标准有待统一

2012年12月中国人民银行发布了《中国金融移动支付系列技术标准》,推动建立行业标准体系,但由于移动支付应用的特殊性,业务模式、产品形态、技术实现等方面涉及多个国家管理部门,政策协调难度大,行业标准在技术上、业务上都尚需完善。

三、国外移动支付反洗钱监管经验

(一)金融行动特别工作组(FATF)

2013年6月,FATF在发布的《关于预付费卡、移动支付、网络支付服务的风险防控方法指引》中对移动支付市场进行了研究,并对其支付方式相关风险进行了初步评估。该报告提出应制定适当的AML/CFT规定调节新型支付服务(NPPS)中涉及的风险,并在移动支付领域推进风险为本的反洗钱/反恐融资管理措施。

(二)美国

美国移动支付监管更加关注特定的支付业务本身而不是相关资格,同时,创新移动支付服务还受到金融隐私、反洗钱等法律法规的约束。

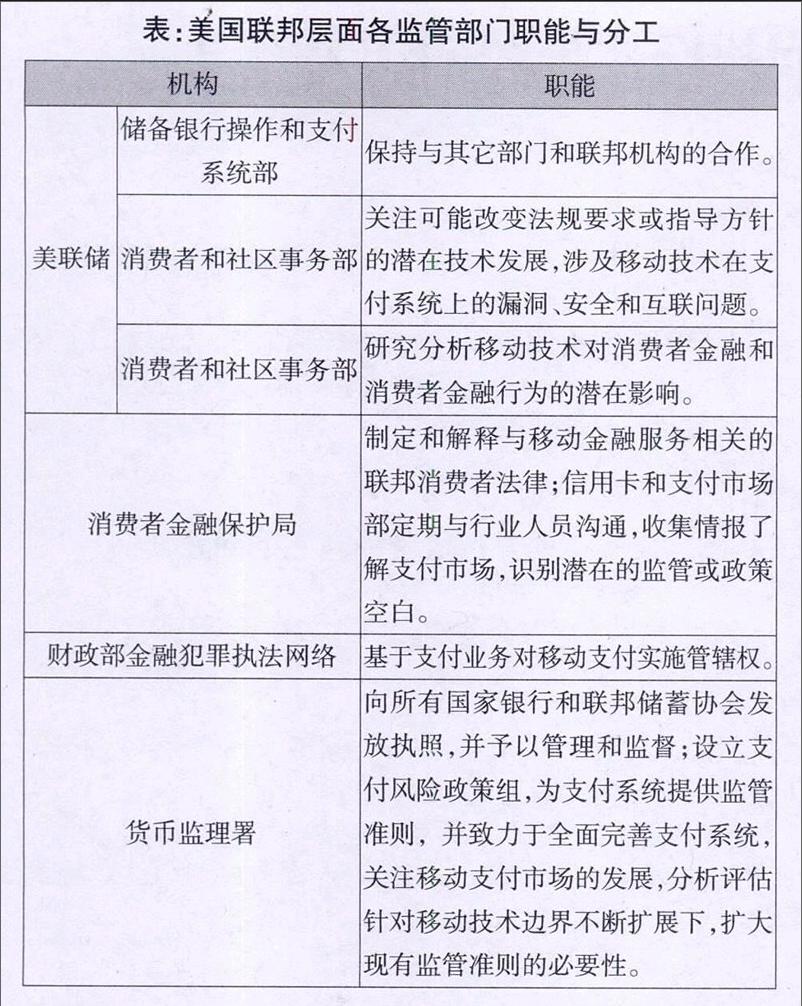

一是在联邦层面设立多部门、全覆盖的监管体系。美国移动支付在联邦层面监管机构主要由美联储、消费者金融保护局(CFPB)、财政部金融犯罪执法网络(FinCEN)和货币监理署(OCC)组成,在各自职责范围内履行移动支付监管职能,具体见下表。

二是完善法律监管框架。美国尚未针对移动支付业务进行专门立法,但能够作为移动支付监管依据的规则已经较为全面。如2008年颁布的《多德-弗兰克法案》(DFA)第三章《支付、清算和结算监管法2010》针对包括移动支付在内支付体系,提出了更为严格的风险监控规则。2015年通过的《美国自由法案》(AFA),对涉及恐怖主义洗钱问题的移动支付业务监管做出了规定。设立《货币服务法案》(MSA)各州依据该法对非储蓄类货币服务提供商进行市场准入管理,Paypal这类移动支付服务供应商受到这部法案的监管。

(三)韩国

一是建立统一的信息安全技术标准。移动运营商与金融机构合作是韩国移动支付主要的产业模式,在政府推动下建立了统一的信息安全标准。韩国知识经济部技术标准院牵头组建由通信商、卡片商、金融服务商等相关企业组成的“移动支付标准化促进会”,完成国家相关标准的制定,促进移动支付自主研发技术的开发。

二是建立全国统一的身份信息库,实施网络实名制和手机电话实名制。2002年,韩国政府开始推动实施网络实名制,2005年10月,发布和修订《促进信息化基本法》、《信息通信基本保护法》等法规,进一步为网络实名制提供法律依据。同时,建立全国统一的“身份证信息库”,实行一户一网、机号一体手机号码入网等级制,只需输入身份证号码并与信息库连接,就可识别身份证真伪。手机丢失后只需向电信部门申报即可立即断网。网络实名制和手机实名制的实施,提高了手机移动支付的安全性。

四、国外移动支付反洗钱对我国的启示

截至目前,我国还没有针对移动支付制定特定的反洗钱监管细则,对于移动支付领域洗钱风险状况尚未进行过评估。建议借鉴国外监管经验,研究出台监管细则,积极防范该领域洗钱风险。

(一)制定移动支付行业规范

移动支付由于其自身交易的匿名性、便捷性等特点,极易被不法分子利用进行洗钱或从事诈骗等引发涉众风险的活动。建议尽快制定移动支付的行业规范,针对移动支付业务发展的新问题制定防范措施,特别是匿名假名交易、洗钱等问题,从源头上把控风险。

(二)建立移动支付反洗钱监管制度

一是针对移动支付业务缺乏系统性监管问题,国家应明确主管部门,并指定反洗钱监管主体。二是制定移动支付监管办法,明确将移动支付运营商定义为反洗钱义务主体,并向反洗钱主管部门进行信息报备,建立反洗钱非现场监管档案。三是定期对移动支付行业进行现场检查和风险评估,关注移动网络的大额资金流向,防范支付网络的技术风险、支付机构的运营风险以及金融风险和潜在的系统风险,有效做好监管指导工作。

(三)建立移动支付行业自律组织

借鉴韩国移动支付行业协会的运作模式,通过建立移动支付产业协会,加强支付机构、从业人员和监管部门的沟通,建立行业自律机制将是我国移动支付监管的持久路径。另外,针对金融消费者权益保护和消费权益保护意识教育问题,行业组织和协会有责任营造消费者保护环境,建立投诉应对平台和机制,提高金融消费者自我保护和监管参与意识。

(四)加强国际交流与合作

国际上欧美等发达国家对移动支付的反洗钱监管方面具有更加成熟的做法,建议人民银行总行在移动支付洗钱风险防控方面,加强国外政府和有关反洗钱国际组织的交流合作,高度关注这一经济现象,就全球和地区范围内移动支付风险监管和跨区域合作进行探讨,充分发挥人民银行作为反洗钱行政主管部门的作用。

[责任编辑:王鑫]