财务重述、管理层权力与股价崩盘风险:来自中国证券市场的经验证据

2017-02-16谢盛纹廖佳

谢盛纹++++廖佳

摘要:股市震荡引发投资者和监管层对股价崩盘风险的关注。从财务重述背后所反映的财务信息质量低下和公司治理失效出发,探讨其对股价崩盘风险的影响,结合管理层权力这一影响组织行为和产出能力的代理人特征,探讨其对财务重述与股价崩盘风险之间关系的影响。研究结果表明,相比未发生财务重述的公司,发生了财务重述的公司的股价崩盘风险明显更高;进一步纳入代理人特征——管理层权力后,发现代理人的这一特征对上述关系有明显的促进作用。这不仅有助于更充分地认识影响股票崩盘风险的因素,规范上市公司本身特别是高管的行为,亦可为相关政策制定及监督机制完善提供经验证据和有益参考。

关键词:财务重述;信息隐藏;信息透明度;信息不对称;管理层权力;股价崩盘风险

一、引言

股价崩盘风险为股票价格急剧下降发生暴跌的概率[1],究其内在根源,主要归咎于上市公司管理层蓄意隐匿或拖延负面消息的披露。犹如“信息隐藏假说”认为的那样,公司的信息透明度越低,外部投资者越难以感知管理层隐藏坏信息的行为,此时,管理层越有可能进行信息管理甚至信息操纵,致使其能在一定时期内对投资者隐藏坏消息。随着时间推移,坏信息不断累积,直至上限便又转而集中释放,继而严重冲击股票价格致其急剧下挫,甚至崩盘[2]。上市公司财务重述的发生,表明该公司以前发布的财务报表中存有错误和(或)遗漏,一定程度上直接體现了该公司会计信息披露质量不高,而这又有可能加剧公司内外部信息不对称性,进而影响公司市场形象及投资者反应,甚至导致未来股价发生崩盘,更有甚者可能导致公司破产。鉴于此,本文欲以财务重述为视角,研究其与股价崩盘风险之间的关系,同时关注管理层权力这一重要的代理人特征要素对上述关系的影响。

本文选取2007~2013年中国A股非金融行业上市公司为研究样本,实证检验财务重述与股价崩盘风险之间的关系,结合管理层权力,探讨管理层权力对上述关系的作用。本文的主要贡献可能表现在以下几个方面:第一,以上市公司的财务重述事件为独特视角,从其背后所反映的财务信息质量低下和公司治理失效出发,探讨其与股价崩盘风险之间的关系,既拓宽了财务重述相关问题的研究,亦能为股价崩盘风险影响因素的研究提供增量的经验证据;第二,从管理者权力的角度探析代理人主体特征对财务重述与股价崩盘风险之间关系的作用,为管理层权力过大导致的经济后果的相关研究提供了补充证据,从而丰富了这一领域的研究;第三,财务重述事件实则反映了与财务会计信息披露质量相关的问题,所以,就财务重述这一问题的研究实际上亦拓展了会计信息披露质量这一领域的研究范围。结合本文的研究结果,即财务重述对未来股价崩盘风险存在负面影响,这或许可以引起企业和管理层的注意和重视,促使其逐步提高会计信息披露质量。这不仅对上市公司规范其各项经营活动、完善公司治理机制有一定的启示作用,亦可为相关政策制定及监督机制完善提供经验证据和意见参考。

二、文献综述

时至今日,学者们对股价崩盘风险影响因素的研究主要是从以下两个视角着手的:低信息透明度加剧的信息不对称性以及由代理问题引发的管理层机会主义行为。从信息质量视角出发,相关研究分析了信息透明度[3][4][5][6]、企业避税[7][8]、审计师行业专长[9][10]、内部控制信息披露[11]、会计信息可比性[12]以及会计稳健性[5][13]等对股价崩盘风险的影响。此等研究均已表明,信息质量越低的企业,其股票价格未来遭遇暴跌的风险更高,正如Jin and Myers(2006)[2]所指出的那样,信息对称程度越低,使得外部投资者越难以感知企业真实的经营状况,此时企业管理层就越易进行信息管理甚至信息操纵,从而导致更大的股价崩盘风险。另一些研究则从委托代理理论角度着手,考察了管理层期权激励[14]、高管性别[15]、董事高管责任保险[16]、企业社会责任[6][17]、宗教信仰[18]以及非效率投资[19]等与股价崩盘风险之间的关系,这类研究大体认为高管为了实现自身股权价值的最大化会采取短期行为,这一短期行为(包括隐匿坏消息)导致股价崩盘风险的增大[14]。具有理性经济人属性的管理层固有“个人利益最大化”的倾向,他(或她)会利用手头掌握的权力做出有损股东利益的行径以实现自身收益的最大化[20],就如Kothari et al.(2009)[21]研究发现的那样,对股票期权、薪酬奖金和职业晋升等的极度关注,都会促使管理层隐藏负面消息,进而加大未来股价崩盘的风险。即使是出于个人崇拜等非财务动机,也有可能会驱使管理层隐藏公司的负面信息,进而导致股价暴跌[22]。

不少研究表明,财务重述将导致消极的市场反应,宣布财务重述的公司股票价格会大幅下跌。例如,美国审计总署研究了1997~2002年连续6年总共689家发生财务重述事件的公司,发现在短短三个交易日内,股价跌幅就高达10%。此外,它还有可能酿成更为严重的经济后果,如资本成本显著提高[23]、投资者的信心受挫并减持股票和减少交易[24]。

事实上,在财务重述事件发生之前,相关利益者很难利用当时的财务报告信息对财务重述背后管理层的信息隐藏和财务报表操纵行为有精确的认识,导致市场对这些存在问题的企业并不能做出正确的判断,然而恰恰是在这一事件发生后市场能立马获知信息风险并做出反应[25],但此时的股票报酬率已经受到了严重影响。作为管理者信息管理和盈余操纵的后果,财务重述本身揭示的是,会计信息质量不高或失真,抑或是公司治理存有缺陷[26]。因此,本文认为有必要从根源上探究财务重述背后的财务信息质量低下和公司治理失效是否会导致未来股价暴跌,并以此作为未来股价崩盘的一个预兆。从现有文献看来,尽管股价崩盘风险影响因素的研究已相当丰富,但尚无直接研究财务重述与股价崩盘风险的相关研究。故此,本文欲就财务重述与股价崩盘风险之间的关系进行实证检验,以期为投资者决策和市场监管者提供经验支持和有益参考。

三、理论分析与研究假设

假若上市公司已披露的财务报告中存有虚假性或(和)误导性信息抑或是信息遗漏,按照要求该财务报告必须重新表述,这也就是常言意义上说的财务重述。财务重述事件将在市场上引起负面反应,比较直观的现象是,在这一事件发生不久后,该公司股价将大幅下跌,由此可能会产生一系列对上市公司不利的经济后果。不少证据还表明,个别公司的财务重述会使投资者质疑这些问题公司所處行业的信息质量,乃至引起整个市场对会计诚信的怀疑,转而动摇全体投资者的信心,致使整个资本市场的价值受损。这些结果表明,这一事件的发生,使市场意识到公司可能存在问题或管理层刻意隐瞒的坏消息,转而对此予以反应。

理论上,相比外部投资者,公司高管无疑更加了解公司真实状况,并且在财务报表披露时他们有能力决定到底多大程度地反映公司真实情况。换句话说,管理层决定了信息披露的内容和质量。所以,倘若公司进行了财务重述,那么,其之前披露的财务报表差池既有可能源自会计人员的疏忽,亦有可能源自管理层的舞弊行为。无论源自何处均可反映其披露的信息质量低下,低质量的会计信息难以反映企业真实状况,这种情况必将加大外部投资者及时感知企业负面情况的难度。更有甚者,管理层不论是在面临盈利压力或融资压力时,还是为了迎合证券分析师的预期时,抑或是为了使自身利益最大化等一系列动机时,他们都有可能倾向于通过规则灰色地带甚至是违规地操纵公司不利消息的披露,即隐藏或推迟坏消息的披露。投资者无法根据公司已披露的信息做出准确判断,导致公司股票价格被高估继而产生泡沫,一旦他们观察到上市公司真实的经营状况或获得了确凿的财务信息,公司的股票价格可能会大幅下降,甚至崩盘。或者是,即便管理层“精心”管理信息披露,但一旦负面消息累积至无法再继续隐藏时,就会一次性释放出来,致使股价暴跌。可见,无论是从信息不对称角度还是从管理层隐藏坏消息视角,均可据理推知,财务重述发生的当时就会加剧股价崩盘的风险。鉴于此,本文提出假设一:

H1:限制其他条件不变,相比未发生财务重述的公司,发生了财务重述的公司,其股价崩盘风险更高。

财务重述表明公司先前发布的财务报告不充分、不规范甚至不可信,因此财务重述的状况既反映了上市公司财务报告的整体质量较差,也反映出上市公司披露财务报告的一种行为及态度。作为会计信息的制造者,进行信息披露是管理层的职责。相较于监管者、外部投资者,管理层具有一定的信息优势,加之在公司所处的地位和相应权力,赋予其在法律许可范围内对信息披露内容与披露时机的选择权。倘若管理层在财务报告中未按照会计准则的标准对企业真实状况进行披露,由此形成的信息不规范、信息遗漏或者会计信息差错将导致该财务报告日后被重述。事实上,任何具有“自利动机”的行为主体都有可能利用代理机制牟取私利。在现代公司中,经营权与所有权相分离,委托代理双方由于利益冲突会衍生出一系列代理问题,又加之信息不对称滋生的逆向选择以及道德风险,在我国相关监督机制不完善且执法不严格的现有条件下,具有理性经济人属性的管理层出于成本与效益的考虑,会试图冒着因财务重述被处罚的风险进行盈余操纵、粉饰财务报告以提供虚假盈利与抬高股价。

已有研究发现,管理层为了改善市场对公司股票的预期、降低违反债务契约的概率、规避金融监管机构的干预以及增加自身薪酬,往往会利用其权力影响盈余质量,这就表明管理层试图利用自由裁量权来决定公司的决策并实现个人目标。Adams et al.(2005)[27]认为,只有当管理层对公司重要决策有足够大的影响力时,才能对公司的经济后果产生一定的效应,并进一步指出,当管理层的权力越大,即对公司各项决策的影响力越大时,其提出的极端、风险较大的议案才越容易被通过。这种情况下,容易导致公司项目决策的盲目以及管理的混乱与专制,甚至纵容了管理层利用其权力进行信息管理(包括隐匿坏消息)的行为,这势必会对公司的信息质量及信息披露造成不良影响。可见,管理层权力的大小对其隐瞒坏消息的能力所起的作用非常关键,当公司经营业绩较差或者遭遇某项投资失败时,管理层出于职位和薪酬的考虑,有可能暂不披露这些坏消息,管理层权力越大,其隐藏信息的能力越强,致使其隐瞒的坏信息越来越多,但这些坏信息不可能永久隐瞒下去,最终必将集中释放,造成股价崩盘。故本文推测,管理层权力大的公司,其财务重述背后反映的会计信息质量更差,这对股价将产生更大、更为直接的影响。综上所述,本文提出假设二:

H2:限制其他条件不变,管理层权力越大,财务重述与股价崩盘风险之间的关系越显著。

四、研究设计

(一)样本选择与数据来源

鉴于2007年1月1日会计准则的实施,以及财务重述数据的可获得性和全面性,本文以2007~2013年中国A股上市公司作为初选样本,并依据研究惯例进行了以下筛选:(1)参照Jin and Myers(2006)[2],在计算股价崩盘风险时,将年交易周数少于30周的观察值予以剔除;(2)剔除金融保险行业的公司;(3)剔除关键财务数据缺失的观察值。最终得到11357个样本观测值。财务重述的数据是在对企业年度报告和重述公告进行逐一搜查的基础上经手工得出,其他数据均来自国泰安数据库或经过手工计算整理而得,此外,为缓和极端值造成的偏误,我们对所有连续变量在1%和99%分位上进行了缩尾处理。

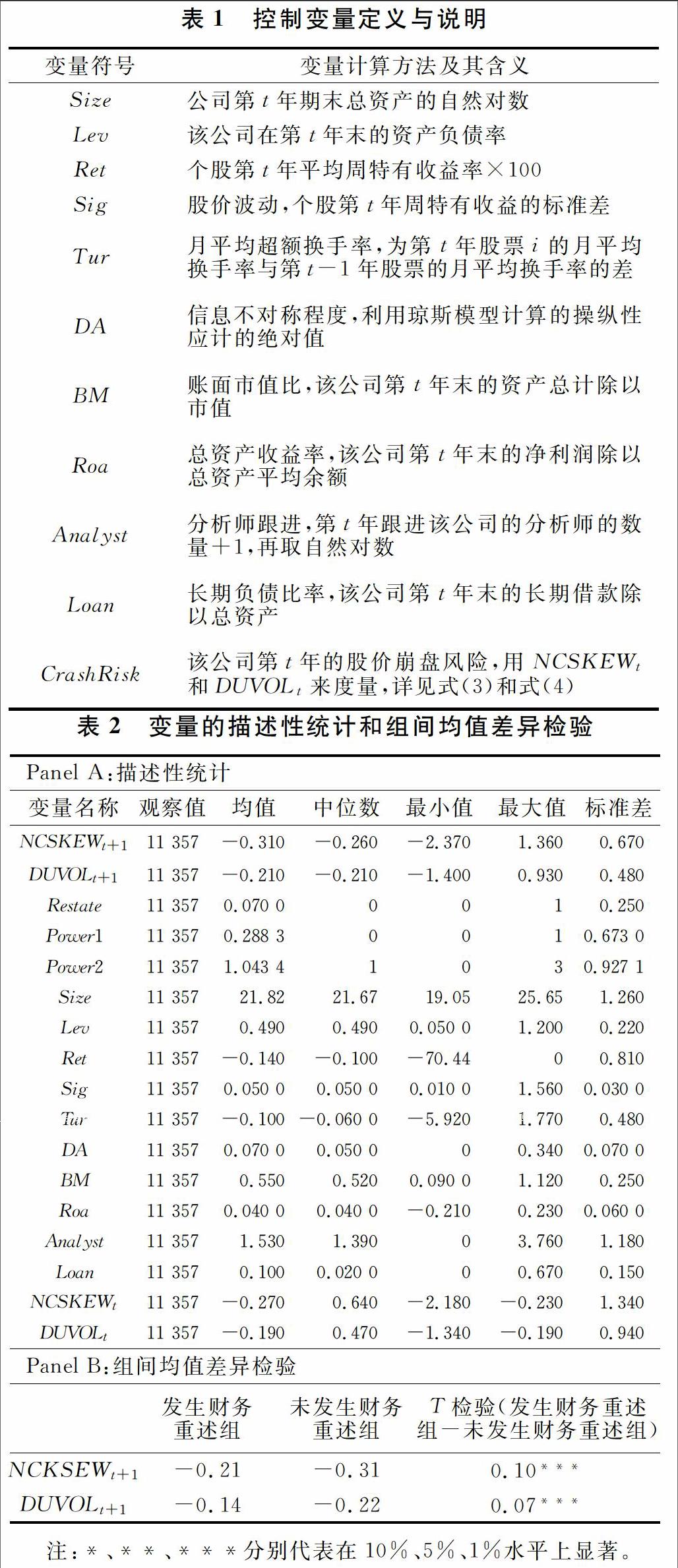

(二)变量设定

1、股价崩盘风险(CrashRisk)

2、财务重述(Restate)

根据以往的研究,财务重述的时点确认存在发生重述年度和财务报告被重述年度两个概念。假若上市公司察觉且更正已披露报表的差错,重新表述这一财务报告,那么发现且实施重述这些动作所在的年度就是“发生重述年度”;而被重述之内容的原初披露年度就是“被重述年度”。可见,过去年度上市公司所披露的财务报告信息不充分、不规范或者不可信才是财务重述事件最终发生的根本,如此角度理解的财务重述更多反映的是财务报告信息质量不高与管理层的机会主义行为。以此为基础探讨财务重述对未来股价崩盘风险的影响是本文的研究目的,故而我们所用的“财务重述”概念指的是财务报表被重述的年度,即当年上市公司的财务报告在公开披露之后发生重述事项取值为1,否则取0。

3、管理层权力(Power)

到目前为止,有关管理层权力的国内外相关文献中,对于“高管”的定义仍没有统一,借鉴权小锋等(2010)[20],我们将研究对象限定为掌握了企业实际经营决策权的总经理、CEO或总裁。限于数据的可获得性,参考卢锐(2008)[30]和傅颀等(2014)[31]关于管理层权力的衡量方法,使用两职合一(Dual)、高管任期(Tenure)和股權分散度(Disp)这三个衡量高管权力的单维度变量。其中,两职合一(可理解为在企业权力结构中管理层所占据的支配地位)与股权分散度(一定程度上反映了管理层与大股东之间的关系)是管理层权力在空间维度的体现,而高管任期长短是管理层权力在时间维度的体现,将三者结合形成一个综合指标(Power),以此来反映管理层权力的大小。对于Power我们采取两种计量方式,第一种为虚拟变量(Power1),即当Dual+Tenure+Disp≥2,Power1取1,否则取0;第二种为积分变量(Power2),即Power2=Dual+Tenure+Disp。

(三)检验模型

五、实证结果与分析

(一)描述性统计及相关性分析

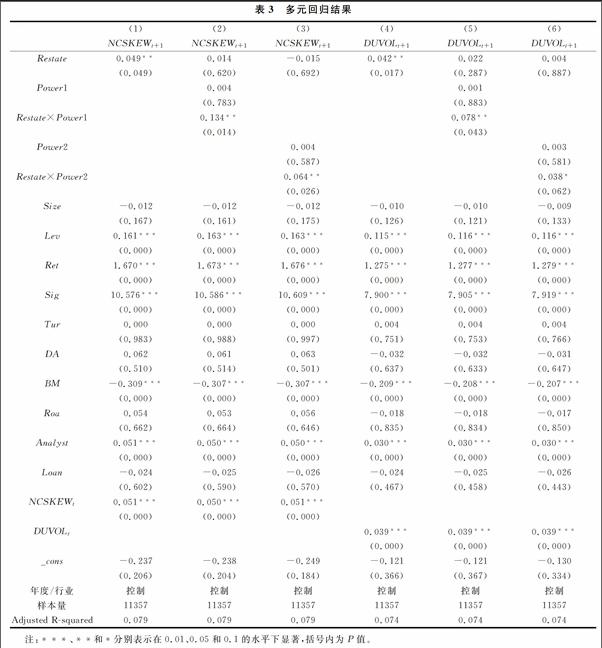

对样本公司在研究区间内的财务重述、管理层权力与股价崩盘风险以及所有控制变量的描述性统计结果如表2 Panel A所示,上市公司发生财务重述的概率均值约为7.0%,标准差为0.250;关于股价崩盘风险的指标,NCSKEWt+1的均值和中位数分别为-0.310、-0.260,最大值与最小值相差3.730,DUVOLt+1的均值和中位数约为-0.210,最大值与最小值相差2.330,这说明公司之间的股价崩盘风险具有差异,即存在不同程度的股价崩盘风险;关于管理层权力,则约28.83%的公司的管理层权力较大,Power2的均值为1.0434,标准差较大,约为0.9271,表明在样本公司中管理层权力高的公司不多,且集中在少数一部分公司。总体而言,数据分布较为合理。

表2 Panel B为发生财务重述组与未发生财务重述组这两组的股价崩盘风险的均值差异检验。从结果来看,发生财务重述组与未发生财务重述组的股价崩盘风险指标的均值差异在1%水平上显著为正,即发生财务重述的公司有更大的股价崩盘风险,初步支持假设一。

各变量之间的Pearson相关系数显示 ,Restate与NCSKEWt+1和DUVOLt+1的系数均在1%水平上显著为正,系数分别为0.038、0.040,表明发生财务重述的公司,越容易发生股价崩盘事项,初步验证了假设一。

(二)多元回归分析

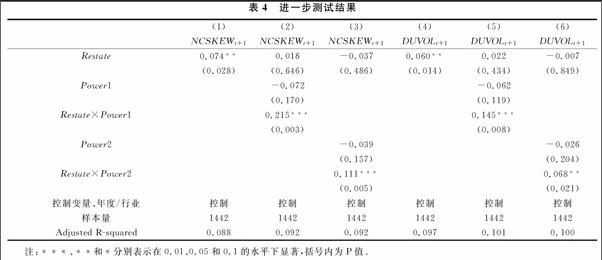

表3给出了本文检验模型的回归结果,该表第(1)列与第(4)列显示:Restate与NCSKEWt+1和DUVOLt+1的系数分别为0.049、0.042,且均在5%水平上显著,表明财务重述与股价崩盘风险显著正相关,即相比于未发生财务重述的公司,发生了财务重述的公司的股价崩盘风险更高,假设一得以验证。该表第(2)列与第(5)列显示:财务重述与管理层权力的交乘项Restate*Power1与NCSKEWt+1和DUVOLt+1的系数分别为0.134、0.078,且均在5%水平上显著,表明管理层权力会显著加剧财务重述对股价崩盘风险的促进作用,这与假设二的预期一致。该表第(3)列和第(6)列为以Power2度量管理层权力的回归结果,结果显示,财务重述与管理层权力的交乘项Restate*Power2与NCSKEWt+1和DUVOLt+1的系数分别为0.064和0.038,且分别在5%、10%水平上显著,这些结果均符合我们的预期。

(三)进一步测试

借鉴相关文献[26][32][33][34],可知,财务重述是否发生可能受诸多其他因素的影响。因此,为校正样本的自选择问题,本文利用倾向得分匹配法对上述回归结果做进一步测试。根据财务重述发生与否,将样本分为两组:处理组(发生财务重述的公司)与控制组(没有发生财务重述的公司),再利用倾向得分值为处理组寻找特征相近的对照组样本。配对过程具体如下:第一步,使用 Probit模型(7)估算Pscore(倾向得分值),即公司发生财务重述的概率值;第二步,使用近邻和半径匹配等多种匹配方法为每个处理组公司匹配出控制组公司,其中,近邻匹配使用1:1匹配和1:2匹配,半径匹配使用0.01和0.05两种半径匹配;第三步,使用配对出的子样本重新估计回归方程。

参照相关文献,选取了发生财务重述的影响因素,具体包括:企业规模(Size)、资产负债率(Lev)、总资产报酬率(Roa)、监事会成员人数(NS)、总资产周转率(Turn)、托宾Q值(TBQ)、第一大股东持股比例(Top1)、独立董事在董事会所占比例(DDsize)。

表4 Panel A是使用1:1近邻匹配法所得子样本的回归结果,从其列(1)与列(4)可见,Restate的系数为正且均在5%水平上显著,表明财务重述与股价崩盘风险正相关,进一步验证了假设一;模型2中管理层权力与财务重述的交乘项Restate*Power1与NCSKEWt+1和DUVOLt+1的系数均在1%水平上显著为正,Restate*Power2与NCSKEWt+1和DUVOLt+1的系数也分别在1%、5%水平上显著为正,假设二也进一步得到了验证。

表4 Panel B为平衡性假设检验结果,所有的评分变量均无显著性差异。表4 Panel C为配对前后倾向得分值的密度图,配对前实验组和控制组的倾向得分值有显著差异,配对后二者的密度曲线几近重合,说明配对结果良好。使用1:2近邻匹配、0.01与0.05半径匹配所得结果也相似 ,表明考虑了样本的自选择问题后,研究结果仍与我们的预期保持一致。

(四)稳健性测试

为提高研究结果的可靠性,我们还做了以下三个方面的稳健性测试:

(1)股价崩盘风险的其他度量方式

(2)股权分散度的其他度量方式

参照卢锐(2008)[30],将股东持股比例范围缩小至前五大,即用第一大股东持股比例除以第二至第五大股东持股比例之和,重新计算股权分散度(Disp1),产生两个新的管理层权力的衡量指标:虚拟变量(Power3)与积分变量(Power4)。当Dual+Tenure+Disp1≥2,Power3取1,否则取0;而power4=Dual+Tenure+Disp1。用Power3与Power4重做前述模型,回归结果基本与主测试没有差异 。

(3)考虑准则执行的影响

2007年是新会计准则在上市公司进行全面实施的第一年,在很多方面尤其是财务重述制度方面做了比较大的改动,如企业会计准则第28号在2007年1月1日才正式开始实施,因此,预期这一年的财务重述数据可能大多是由于会计政策和会计估计的变更导致的,这将可能导致偏颇的结果;又由于2007年爆发金融危机,全球经济不断下行,导致经济环境发生巨大变化,在此条件下,一些企业可能伺机采取冒险行为,而管理层权力对企业的危害的一个重要体现就是极端冒险的决策。因此,出于避免2007年的数据对本文结论产生影响的考虑,作为可替代的方案,剔除2007年的所有观察值,重新进行回归,发现即使考虑该种情况,结果仍然稳健 。

六、结论

近年来,我国上市公司财务重述现象越来越严重,不仅涉及金额巨大、性质严重,而且内容涉及范围也越来越广泛。此外,当前另一个热点话题是中国资本市场历经新一轮的股市震荡,在此背景下,尽管有关财务重述导致的经济后果以及股价崩盘风险影响因素的研究较为丰富,但尚无直接研究财务重述与股价崩盘风险之间关系的相关研究。本文以2007~2013年我国所有A股上市公司为研究样本,实证检验财务重述对股价崩盘风险的影响,以及管理层权力对其二者关系的作用。研究发现,相比未发生财务重述的公司,重述公司的股价崩盘风险更高,且管理层权力越大,财务重述对股价崩盘风险的正向影响更为显著。在利用倾向得分匹配法缓和内生性作为进一步测试以及使用多种不同替代度量或替换样本做稳健性测试后,上述结论仍然成立。

本文的研究结论,为我们提供了以下几点启示:(1)财务重述加剧了未来股价崩盘的风险,而财务重述的发生实则揭示了我国上市公司会计信息披露存在遗漏性、滞后性、虚假性等问题。在我国企业会计政策选择缺乏严格规范标准的情况下,管理层和会计人员在理解会计准则或政策时可能存在偏误。政策制定者應尽可能缩小会计政策选择的空间,明确规范会计核算的统一标准,促使会计信息更加准确客观。更有甚者,管理层可能过分主观地进行会计政策选择、投机取巧以牟取私利。故而,公司应注重对决策者和会计人员的道德培养,加强对具体工作的约束,提高其自主性。对于违背道德的经济行为,给予严厉的处罚,防止其滥用会计政策。(2)管理层权力在财务重述与股价崩盘风险之间的正相关关系起到了加剧的作用,上市公司应更为严格地要求管理层规范其经营活动、完善公司治理。上市公司可以设置适当集中的股权结构,使股东发挥监督职能,从而避免管理层权力过度膨胀。针对管理层权力较大的公司,实施股权激励,使管理层与股东双方的利益有效结合起来。公司内部应健全独立董事制度、强化内部控制与内部审计制度,明确相关人员的职责与权限,防范管理层的机会主义行为。(3)当前中国资本市场仍属于新兴市场,相关的法律法规和监管机制仍有待完善。财政部在制定会计准则时对一些不确定因素应进行严格的政策界限规定,进一步加强会计信息质量管理工作。针对新会计准则的出台,证监会应及时对信息披露制度和责任追究制度进行全面修订,加大监督检查力度、逐步提高违规成本。另外,建立(或开发)有效的管理层权力衡量指标,针对已发生财务重述的公司,若其公司管理层权力又过大的话,可以针对此类公司的管理层做出相应的惩罚措施。

参考文献:

[1]陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009,(4):80-91.

[2]Jin,L.,Myers,S.C.R2 around the World.New Theory and New Tests [J].Journal of Financial Economics,2006,(2):257-292.

[3]Hutton,A.P.,Marcus,A.J.,Tehranian,H.Opaque Financial Reports,R2,and Crash Risk [J].Journal of Financial Economics,2009,(1):67-86.

[4]潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011,(9):138-151.

[5]王冲,谢雅璐.会计稳健性、信息不透明与股价暴跌风险[J].管理科学,2013,(1):68-79.

[6]Kim,J.,Zhang,L.Financial Reporting Opacity and Expected Crash Risk:Evidence from Implied Volatility Smirks [J].Contemporary Accounting Research,2014,(3):851-875.

[7]Kim,J.,Li,Y.,Zhang,L.Corporate Tax Avoidance and Stock Price Crash Risk:Firm-Level Analysis [J].Journal of Financial Economics,2011a,(3):639-662.

[8]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,(5):152-160.

[9]江轩宇,伊志宏.审计行业专长与股价崩盘风险[J].中国会计评论,2013,(2):133-150.

[10]熊家财.审计行业专长与股价崩盘风险——基于信息不对称与异质信念视角的检验[J].审计与经济研究,2015,(6):47-57.

[11]叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015,(2):192-206.

[12]江轩宇.会计信息可比性与股价崩盘风险[J].投资研究,2015,34(12):97-111.

[13]Kim,J.,Zhang,L.Does Accounting Conservatism Reduce Stock Price Crash Risk? Firm-level Evidence[R].Unpublished Working Paper,City University of Hong Kong.2010.

[14]Kim,J.,Li,Y.,Zhang,L.CFOs Versus CEOs:Equity Incentives and Crashes[J].Journal of Financial Economics,2011b,(3):713-730.

[15]李小荣,刘行.CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012,(12):102-129.

[16]胡国柳,宛晴.董事高管责任保险能否抑制股价崩盘风险——基于中国A股上市公司的经验数据[J].财经理论与实践,2015,36(6):38-43.

[17]权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015,(11):49-64.

[18]Jeffrey L.Callen,Xiaohua Fang.Religion and Stock Price Crash Risk [J].Journal of Financial and Quantitative Analysis,2015,(1):169-195.

[19]田昆儒,孙瑜.非效率投资、审计监督与股价崩盘风险[J].审计与经济研究,2015,(2):43-51.

[20]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[21]S.P.Kothari,Susan Shu,Peter Wysocki.Do Managers Withhold Bad News?[J]. Journal of Accounting Research,2009,(1):241-276.

[22]Ball R.Market and political/regulatory perspectives on the recent accounting scandals[J].Journal of Accounting Research,2009,(2):277-323.

[23]Hribar P.,Jenkins N.T.The Effect of Accounting Restatements on Earnings Revisions and the Estimated Cost of Capital:Accounting,Disclosure,and the Cost of Capital[J].Review of Accounting Studies,2004,(2):337-356.

[24]Wu,M.Earnings restatements:A capital market perspective [R].Working Paper,New York University,2002.

[25]US General Accounting Office.Financial statement restatements:Trends,market impacts regulatory responses,and remaining challenges [R].GAO-03-138,Washington D.C,2002.

[26]于鵬.股权结构与财务重述:来自上市公司的证据[J].经济研究,2007,(9):134-144.

[27]Adams,R.,Almeida,H.,Ferreira,D.Powerful CEOs and Their Impact on Corporate Performance [J].Review of Financial Studies,2005,(4):1403-1432.

[28]Chen J,Hong H,Stein J C.Forecasting crashes:Trading volume,past returns,and conditional skewness in stock price [J].Journal of Financial Economics,2001,(3):345-381.

[29]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,(7):31-43.

[30]卢锐.管理层权力、薪酬与业绩敏感性分析[J].当代财经,2008,(7):107-112.

[31]傅颀,汪祥耀,路军.管理层权力、高管薪酬变动与公司并购行为分析[J].会计研究,2014,(11):30-37.

[32]胡国强,彭家生.股权激励与财务重述——基于中国A股市场上市公司的经验证据[J].财经科学,2009(11):39-46.

[33]何威風,刘启亮.我国上市公司高管背景特征与财务重述行为研究[J].管理世界,2010,(7):144-155

[34]张俊瑞,马晨.股权结构与财务重述研究[J].审计与经济研究.2011,26(2):63-72.

Abstract:Stock market volatility led investors and regulators to be concerned about the stock price crash risk.From the view of financial restatements which reflect the low quality of financial information and corporate governance failures,we discusse its impact on the stock price crash risk.Combined with managerial power which is one of the features of agent that can affect the organizational behavior and output capacity,we explore its effect on the relationship between financial restatements and stock price crash risk.Our empirical research suggests that,compared to the company which the financial restatement did not occur,the company restated its financial reports faces a greater risk of the stock price crash;After including the agent feature——managerial power,the results indicate that this feature of agent plays a significant role in promoting the above-mentioned relationship.These will not only contribute to a more comprehensive understanding of the factors of stock price crash risk,regulate the behavior of the listed companies especially executives,but also can provide empirical evidence and useful reference to improve policy formulation and monitoring mechanisms.

Keywords:financial restatements;information hiding;information transparency;information asymmetry;managerial power;stock price crash risk