网络媒体关注对上市公司盈利预测的影响研究

2017-01-09吴泷王琳

吴泷+王琳

【摘 要】 基于网络媒体关注所发挥的积极效应,以沪市A股上市公司为研究对象,因之于网络媒体关注的风险意识,借助内部控制的调节作用,分析其对上市公司盈利预测的影响力。研究表明:网络媒体关注能够提高上市公司盈利预测的精确度与准确度;内部控制越完善,网络媒体关注对上市公司盈利预测的影响越显著。这为深入探讨网络媒体关注的治理效应,规范管理层的盈利预测行为,提供了实证思考。

【关键词】 网络媒体; 盈利预测; 内部控制; 风险意识

【中图分类号】 F272.13 【文献标识码】 A 【文章编号】 1004-5937(2016)24-0021-05

一、引言

在移动互联时代,网络媒体关注作为一种外部因素,发挥着特殊的信息载体作用。关注着的媒体最大限度地放大了舆论的影响力,无疑对企业的内部控制提出了更高的要求。因此,媒体报道是弥补中国新兴市场正式制度不足的一种重要治理机制安排[1],能有效地借助于内部控制对降低成本发挥作用,进而有利于企业对盈利的预测。开放的网络媒体平台是市场经济有效运行的体制外因素,使不对称的信息自由流通,减少信息不对称,也就更好地发挥其监督职能[2]。作为转型经济国家,我国薄弱的法律基础与制度建设无法一蹴而就,网络媒体作为不可替代之要素显得尤其重要[3],只有研究其发挥的积极效果,才是一个事由价值之所在。

风险收益观,即谨慎、慎重地预测企业的盈利信息,对企业理性决策具有重要意义。而风险成本使得理性管理者又会更加合情、合理地预测盈利信息,提高可信度,减少信息不对称。对媒体跟风式报道的效果与管理层冒险决策的后果,上市公司管理层在盈利预测时应该持有风险意识导向,做出权衡。所以,基于管理层的风险意识,结合内部控制研究网络媒体关注对上市公司盈利预测的影响,探究网络媒体关注的积极效应具有现实意义。目前,国内的研究仅限于对公司治理作用的有效发挥,本文则从盈利预测因素的角度实证分析内部控制对网络媒体关注的调节作用,在实践过程中也是治理效应的评价系统。

二、文献回顾与假设提出

国内外学者主要从影响审计[4-5]、薪酬[6-7]、财务信息[8-10]等方面肯定了媒体的治理效果。但是,也有学者发现,可能由于存在媒体报道偏差等现象[11],其治理效果本身并不显著[12]。本文则从盈利预测的精确性与准确性的视角看问题,这不仅体现出管理层的实操水平,而且提示了管理者的主观意志,主要集中在以盈利预测为导向之好大喜功的一厢情愿与忘乎所以的侥幸心理。一概而论之,就是盈利诱导下的风险意识淡漠。

从管理层的各种预测因素来讲,预测盈利是公司治理的评价指标之一,在风险经营中慎之又慎。Hughes and Pae[13]以构造理论模型为基础,研究发现了管理层盈利预测存在策略:当业绩优良而利润较高时,上市公司倾向于发布精确的定量预测;当经营状况不佳时,上市公司倾向于发布模糊的定性预测。由于委托代理关系的存在,获取上市公司会计信息的时效性与准确性不尽相同,管理层可能会出于自身利益的考虑,发布模糊甚至有悖于真实状况的业绩预告,造成信息不对称从而误导股东及投资者。在这种情况下,网络媒体关注则能够及时地披露和曝光,避免信息孤岛,使上市公司外部信息使用者能够更加深入、全面地了解公司状况。管理者的盈利预测就会尽力做到精准,提高可信度,以期降低基于业绩谋利的代理成本。Healy and Wahlen[14]研究发现,上市公司管理层能够通过自愿披露盈利预测信息以消除信息不对称,其解除了不同类型投资者之间的心理误判,从而稳定了股市大盘指数以提高公司价值。因此提出假设1和假设2。

H1:网络媒体关注能够提高管理层对上市公司盈利预测的精确度。

H2:网络媒体关注能够提高管理层对上市公司盈利预测的准确度。

内部控制是上市公司治理机制有效运行的保障,其目的在于降低成本,包括因确定性的机会成本和不确定性的风险成本,解决因信息孤岛而产生的委托代理问题。网络媒体关注是企业内部控制各环节的体制外的协调因素,而在上市公司盈利预测中,更是增加了盈利的风险,进而提出了风险的预测,那么对于预测的盈利也就合乎现实。由于媒体对于信息的汇集与扩散发挥着关键的中介作用,内部控制在一定程度上能够遏制企业的盈余管理和违规行为[15],间接影响盈利预测的稳定性,促使上市公司盈利预测规范化。因此提出假设3。

H3:内部控制越完善,网络媒体关注对上市公司盈利预测的影响越显著。

网络媒体关注所发挥的积极效应,应该是从企业的主体角度出发,将预测管理作为一种行为规范[16],建立在区分风险经营的不确定性下网络媒体关注所导致的正面和负面效应。正面媒体报道依托网络平台为主的信息渠道,更多的是认可完善的内控体系,不但可能会放大上市公司良好的经营绩效,而且还可能会过于相信企业的盈利预测,这正是信息不对称的表现。负面媒体报道,对于管理者的决策而言,无意识地强化了风险管控,有意识地提出了应对措施,促使上市公司谨慎地进行盈利预测。

三、研究设计

(一)样本选择与数据来源

本文选取2013—2016年中国A股上市公司为样本,网络媒体关注数据通过“百度新闻搜索引擎”手工整理,管理层盈利预测和内部控制质量数据分别来自上市公司业绩预告、内部控制数据库,其余数据均来自CSMAR数据库。对数据进行以下处理:剔除所有金融业的上市公司;剔除研究期间ST、PT的上市公司;对模型中的连续变量在1%和99%水平上进行Winsorize处理,以避免极端值的影响;剔除主要变量缺失的样本。最终得到3 670个样本观测值。模型统计检验采用Stata 12.0软件完成。

(二)主要变量(见表1)

1.被解释变量的衡量

(1)盈利预测精确度的衡量

以盈利预测精确度作为管理层预测策略。Hribar and Yang[17]认为,盈利预测策略分为两种:定性预测和定量预测。定性预测较为模糊,通常描述为业绩的“盈利”“亏损”“经营好转”等;定量预测较为精确,又可分为区间预测(估计一个范围)和点预测(估计一个数值)。因此,本文采用赋值打分的方法(定性预测赋值为1,区间预测赋值为2,点预测赋值为3),数值越大,则精确度越高。

(2)盈利预测准确度的衡量

本文研究上市公司年报中的管理层盈利预测,以净利润预测的平均数来衡量管理层预测的准确性。借鉴叶少琴和胡玮[18]以“(净利润实际数-净利润预测数)/净利润实际数”作为盈利预测准确性的替代变量,用该方法衡量被解释变量。其中,实际数为预测当期公布的净利润实际数,预测数为获取实际数前公布的净利润预测数,若管理层盈利预测值越倾向于0,则管理层盈利预测的准确度越高。

2.解释变量的衡量

网络媒体关注数据通过“百度新闻搜索引擎”(http://news.baidu.com/)手工收集整理,借鉴罗进辉[19]的方法,对每家上市公司标题中含有的公司简称分年度搜索,百度新闻搜索引擎将会自动输出相应的新闻报道条数N,再加1后取对数,即以Ln(1+N)作为网络媒体关注度。另外,由于网络媒体关注与上市公司盈利预测准确度可能存在内生性问题,本文采用前一期的盈利预测指标作为被解释变量,在一定程度上缓解了因果互置效应导致的计量偏差。

(三)研究模型

四、实证分析及结果检验

(一)描述性统计

由表2可知,网络媒体关注的均值(5.01)和中位数(5.13)相差甚小,标准差为2.1,最小值(0.69)与最大值(9.04)相差不多,表明解释变量的总体样本统计分布均匀居中。另外,管理层预测精确度(0.63)、准确度(0.13)与内部控制质量(0.46)的标准差较小,数据分布均匀,无较大偏差。在控制变量中,成长性(-0.07)与总资产增长率(-0.18)的最小值为负,说明存在上市公司投资经营业绩不佳的现象;上市公司独立董事比例的标准差(14.63)较大,极大值(65.35)与极小值(15.25)差异较高,表明独立董事比例差异较高。

(二)相关性分析

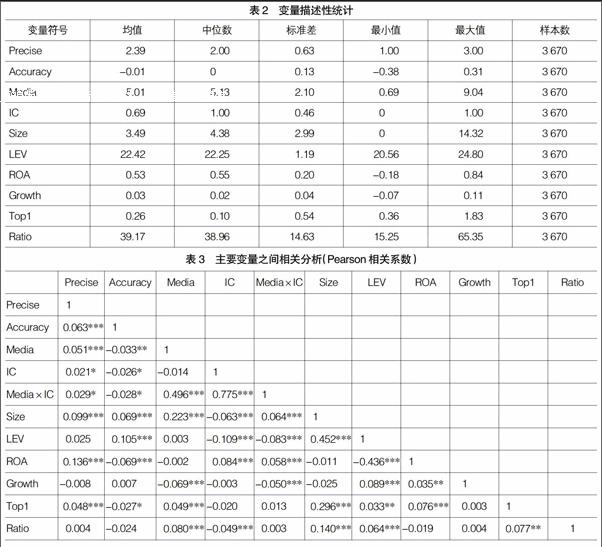

表3报告了研究样本主要变量之间的相互关系。

被解释变量与解释变量之间的相关分析显示:首先,网络媒体关注与管理层盈利预测精确度的相关系数为0.051,在1%的水平上显著;网络媒体关注与管理层盈利预测准确度相关系数为-0.033,在5%的水平上显著,其表明,增强网络媒体关注可以提高管理层的盈利预测水平,初步验证了本文假设1、假设2。其次,内部控制质量与被解释变量的相关系数分别为0.021和-0.026,在10%的显著性水平上显著,表明内部控制越好,管理层的盈利预测越精准。

解释变量之间的相关性分析显示:首先,网络媒体关注和其他控制变量之间的相关系数大多数在0.1以下,说明网络媒体关注、内部控制分别与其他控制变量之间相关性低,不存在严重共线性问题。其次,控制变量之间,除去财务杠杆分别与总资产增长率、公司规模的相关系数为-0.436和0.452外,其余控制变量的相关系数大多数在0.2以下,说明控制变量之间也不存在严重的多重共线性。

(三)回归结果分析

为验证研究假设,本文对三个模型进行了二分变量回归,具体结果如表4所示。表中(1)(2)(3)为管理层预测精确度的回归结果;(4)(5)(6)为管理层准确度的回归结果。模型均控制了行业和年度效应。此外,为避免内生性影响,检验网络媒体关注对管理层盈利预测水平的影响时,本文对研究模型取滞后一期的解释变量和控制变量进行回归。

在样本回归的结果(1)(4)中:网络媒体关注对盈利预测精确度的回归系数为0.0215,在1%的水平上显著为正,表明网络媒体关注能够提高管理层盈利预测的精确度,假设1得到证实;网络媒体关注对管理层盈利预测准确度的回归系数为-0.0021,在10%的水平上显著为负,由于管理层盈利预测值(偏差)越倾向于0,则管理层盈利预测的准确度越高,因此,网络媒体关注也能够提高管理层盈利预测的准确度,假设2正确。(3)(6)分别是在(1)(4)的基础上加入内部控制以及内部控制与网络媒体关注的交乘项,以检验内部控制对网络媒体发挥作用的调节效应。在结果(3)(6)中,网络媒体关注对盈利预测精确度的回归系数为0.0234,在1%的水平上显著为正;网络媒体关注对管理层盈利预测准确度的回归系数为-0.0012,在5%的水平上显著为负,进一步证明了本文的假设1和假设2。

在样本回归结果(3)中,内部控制与网络媒体关注交乘项的回归系数为0.0030,在5%的水平上显著为正,表明内部控制确实影响了网络媒体关注的治理作用,高质量的内部控制增强了网络媒体关注提高盈利预测精确度的效应;在样本回归结果(6)中,内部控制与网络媒体关注交乘项的回归系数为0.0015,在10%的水平上显著为正,同样,由于管理层盈利预测值(偏差)越倾向于0,则管理层盈利预测的准确度越高,表明高质量的内部控制增强了网络媒体关注提高盈利预测准确度的效应,内部控制确实影响了网络媒体关注的治理作用,证明假设3正确。

(四)稳健性检验

为了确保实证的严谨性,进一步以每股收益预测的偏差程度来衡量盈利预测的准确度。在样本回归结果中,网络媒体关注与管理层对盈利预测的准确度的回归在10%的水平上显著为负,内部控制与网络媒体关注交乘项的回归在10%的水平上显著为正。同样,管理层对盈利预测值(偏差)越倾向于0,则管理层所预测的盈利的准确度越高。对于测试的结果,高质量的内部控制借以网络媒体关注而提高了盈利预测的精确度,反之而言,内部控制又影响了网络媒体关注的积极治理作用。检验结果肯定了前述实证内容。鉴于篇幅有限,表格不再赘述。

五、结论

探究网络媒体关注发挥的积极效应,是本文价值之所在。在上市公司因之于网络媒体关注的风险意识下,通过内部控制的调节效应检验网络媒体关注对上市公司盈利预测的影响,探究网络媒体关注的积极效应。研究表明:网络媒体关注可以提高上市公司盈利预测的精确度和准确度;内部控制越完善,网络媒体关注对上市公司盈利预测的影响越显著。不足之处在于,未区分网络媒体关注的正面报道和负面报道,有待继续深入实证分析。

【参考文献】

[1] 罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014(9):53-59.

[2] 陈志武.新闻媒体——市场经济的必要制度机制[Z].在天则230次双周学术讨论会上的发言,2016-04-04.

[3] 徐莉萍,辛宇.媒体治理与中小投资者保护[J].南开管理评论,2011(6):36-47.

[4] 冉明东,贺跃.媒体关注、制度环境与审计收费[J]. 中南财经政法大学学报,2014(3):123-130.

[5] JOE J R. Why Press Coverage of A Client Influences the Audit Opinion[J]. Journal of Accounting Research,2003,41(1):109-133.

[6] DYCK A, ZINGALES L. Private benefits of control:An international comparison[J]. Journal of Finance,2002,63(25):537-600.

[7] 姜凌,许润发.媒体监督、董事会结构与高管薪酬[J]. 华南农业大学学报(社会科学版),2014(3):97-106.

[8] 李晓慧,杨坤.媒体关注、审计意见与会计信息透明度研究[J].中央财经大学学报,2015(10):52-60.

[9] 李小荣,罗进辉.媒体关注与公司现金股利支付[J].经济理论与经济管理,2015(9):68-85.

[10] 于忠泊,田高良,齐保垒,等.媒体关注的公司治理机制——基于盈利管理视角的考察[J].管理世界, 2011(9):127-140.

[11] REUTER J,ZITZEWITZ E.Do Ads Influence Editors? Advertising and Bias in the Financial Media[J]. Quarterly Journal of Economics, 2006, 121(1):197-227.

[12] 李培功,沈艺峰.媒体的公司治理作用:中国的经验数据[J].经济研究,2010(4):14-27.

[13] HUGHES J S,PAE S.Voluntary Disclosure of Precision Inofrmation[J].Journal of Accounting and Economics,2004,37(2):261-289.

[14] HEALY P M,WAHLEN J M. A Review of Earnings of Manangement Literature and Its Implications for Standard Setting[J]. Accounting Horizons,1999,13(4):365-383.

[15] 孙光国,莫冬燕.内部控制对财务报告可靠性起到保证作用了吗?——来自我国上市公司的经验数据[J].财经问题研究,2012(3):96-103.

[16] 张纯.企业财务预测管理体系的构建——完善我国企业内部控制会计机制的关键[J].会计研究,2004(3):59-63.

[17] HRIBAR P,YANG H. CEO Overconfidence and Management Forecasting[J].Contemporary Accounting Research,2016,33(1):209-227.

[18] 叶少琴,胡玮.IPO公司自愿披露盈利预测:影响因素与准确性[J].金融研究,2010(4):14-27.

[19] 罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012(10):153-166.