我国民营企业内部资本市场有效性实证研究

2017-01-09张小有韩思黄冰冰

张小有+韩思+黄冰冰

【摘 要】 当前我国处于经济转型期,经济增速放缓,金融市场低迷,影响外部资本市场有效性的发挥,从而使内部资本市场的资源配置作用日益凸显。利用稍作修改的现金流敏感性模型,检验沪深A股民营上市企业内部资本市场能否有效配置资本。通过对2010—2014年75个样本数据的研究发现,尽管民营上市企业的内部资本市场总体无效,但其内部资本市场优化资源配置的功能总体呈逐渐上升趋势,资源配置的效率亦呈现逐年上升的趋势,向有效性方向发展。

【关键词】 民营企业; 内部资本市场; 现金流敏感性法; 有效性

【中图分类号】 F275.1 【文献标识码】 A 【文章编号】 1004-5937(2016)24-0031-06

一、问题的提出

民营企业资源是有限的,如何以最低的成本来获得最大的收益是企业的投资目标。近年来,多元化、集团化的发展方式已经成为我国民营企业扩张的主要经营形式,内部资本市场在其中发挥着重要的作用,专家学者对内部资本市场是否优化资源配置进行积极研究。众多学者[1-3]认为企业内部资本市场能提高企业的投资效率。究其原因,主要是因为企业集团充分利用自身的信息优势、监督优势、部门业务协同性等,将资金投资于高收益的项目。然而还有一些学者[4-5]研究发现内部资本市场是无效的。企业内部存在的信息不对称、组织结构混乱等问题造成了资源的无效配置。

学者们从不同的视角研究内部资本市场的有效性,得出的结论各不相同。我国内部资本市场的研究处于初步阶段,许多学者采用理论研究和逻辑推理的方法进行研究。即使采用实证研究方法也多以系族企业集团为实证分析对象来探讨内部资本市场的效率,得出的结论无法概括我国整个民营企业内部资本市场的有效性。

目前,我国民营企业内部资本市场是否有效率,其影响因素是什么,作用机理如何,是值得探究的。本文通过梳理文献获得内部资本市场有效与否的理论依据,在前人研究的基础上,以沪深A股民营上市企业为研究对象,采用稍作修改的现金流敏感性法来研究我国民营上市企业内部资本市场的有效性,得出简要结论并提出改善的建议,以期对我国民营企业内部资本市场是否有效进行佐证、提高我国民营企业内部资本市场资源配置的效率。

二、文献回顾与理论分析

(一)内部资本市场有效论

国外关于内部资本市场有效性的研究比国内要早很多年,20世纪中后期,国外许多学者就进行了相关的探索。Weston[6]认为内部资本市场能有效率地分配资本,将资本投给回报率高的投资项目。Stulz[7]指出,在集团化的发展过程中,企业通常会建立庞大的内部资本市场,总部将资金分配到能提高企业价值的投资机会上。Stein[3]发现企业总部更为透彻地了解投资项目的相关信息,引导资本投向边际报酬最高的项目,发挥资源的最大效用。Khanna and Yafeh[8]提出,当企业难以从外部金融市场获得所需的资金时,它就有动机去建立内部资本市场以缓解融资约束。

国内学者从21世纪初才进行内部资本市场的研究,起步相对较晚,但近年亦做了不少研究。杨锦之等[9]以2006—2007年中国A股市场上市公司中的系族企业为研究对象,研究发现系族企业内部存在着活跃的资本市场,推动企业的发展。王峰娟和粟立钟[10]通过对2000—2011年H股多分部上市公司的分布数据进行分析,认为我国企业内部资本市场总体是有效的,部分上市公司总部能持续做出有效的投资决策。企业内部资本的配置是依照上级的指引,上级有权对下属进行监督与激励。当投资部门出现资金剩余时,总部利用信息优势将剩余资金转移到拥有较好投资机会但资金匮乏的投资部门,以公司整体利益为大局,提高资金的利用率。企业以内部资金作为投资资金的来源时,不会受到外部因素在投资额度、投资方式、投资对象等方面的干扰,决策者以实现企业价值最大化为目标规划投资项目。赵美云和田丽娜[11]从金融生态环境为角度来研究沪深两市2010—2013年上市公司的内部资本市场,认为内部资本市场能够有效率地配置资本,且其效率随着金融生态环境的改善而降低。在外部金融市场发展较差的情况下,企业不得不依靠自身来实现发展,因此内部资本市场可以作为外部金融市场的有效替代。林非园[12]以交易成本为研究角度,提出企业各分部在内部资本市场交易能够节约交易成本,有效缓解融资约束。这与科斯定理一致,企业内部交易克服外部性,交易成本很小甚至为零,企业内部资源的配置可能实现帕累托最优。易广兰[13]采用投资—现金流模型对2009—2012年沪深两市及其附属集团的内部资本市场效率进行探讨,得出我国企业集团的内部资本市场具有效率的结论,非国有企业集团内的财务公司能显著推动其内部资本市场资源配置功能的发挥。财务公司以第三者的身份协助处理企业资源的聚集和配置,比较客观公正,促使内部资本市场高效运作。

(二)内部资本市场无效论

国内外也有学者通过研究认为,内部资本市场是缺乏效率的。Jensen[14]研究发现内部资本市场在缓解融资约束的同时也带来了过度投资的问题。在非效率配置方面,内部资本市场上通常会出现“交叉补贴”或“平均主义”现象,即在高收益项目上投资不足,而在低收益项目上投资过度。Wulf[4]通过两层代理模型研究发现,由于各分部为了自身的利益而争抢公司有限的资源,扭曲内部资本市场的资源配置。Lamont and Polk[15]研究发现公司价值减损与各集团分布投资机会的差异有关。邹薇和钱雪松[16]指出内部资本市场的存在会使高管的个人主义高度膨胀,从而盲目扩张使得企业陷入财务困境的可能性大幅上升。企业大额的闲置资金会给管理者带来企业发展前景一片光明的幻想,管理者可能会肆意挥霍,造成内部资本市场作用的发挥出现偏差。陈良华等[17]认为内部资本市场无效的关键因素是分部经理的机会主义行为。根据经济人假设,部门经理少报或者谎报不利的信息是为了尽可能满足自身利益,但造成了信息的扭曲,总部无法依靠真实的信息做出正确的投资决策。王蓉等[18]认为企业内部资本市场有效配置功能弱化的原因是部门经理的寻租活动。各部门的发展目标不一致,进而产生利益方面的冲突,最终会干扰总部的投资决策。Roll[19]、王蕾[20]、王峰娟和邹存良[21]等认为企业集团在多元化初期,内部资本市场能够有效地配置资源,提高企业的绩效;随着企业多元化进程的加快、规模的扩张和组织结构的复杂化,内部资本市场的有效性减弱,表明企业内部资本市场的配置效率会随着企业发展状况的改变而改变。邵军和刘志远[22]以“鸿仪系”系族企业为案例对象,研究发现企业实际控制人通过关联交易、违规借贷担保等行为来实现“利益输送”或“掏空”目的,内部资本市场无效配置资源。“系族企业”的特殊之处在于最终控制人的战略高于效率原则,企业总部通常以战略作为导向分配集团内的资源,与理论上所研究的投资方向选择相违背。汤颖梅和樊美辰[23]实证分析发现融资歧视程度与配置效率呈反向变动关系,融资歧视越高,企业的资金紧张问题越得不到解决,企业不得不为了缓解资金短缺问题,追求短期收益而放弃能带来长远利益的投资对象,导致内部资本市场失灵。

综上所述,国内外关于企业内部资本市场是否有效存在一定的分歧,但最新研究表明,内部资本市场的有效与否影响着企业投资效率,值得学者从不同视角做更多的研究。关于民营企业内部资本市场资源配置效率的研究,目前较少,还需要进行更多的探索。本文研究的出发点也正基于此。

三、研究数据

(一)样本选取与数据来源

民营上市企业受行政、所有权等因素的干扰较小,能够避免总部按照国家或政府的规划来进行投资,因此选择民营企业作为实证分析的对象。另外,上市企业的数据许多都是公开的,相对非上市企业来说比较容易获得,所以以上市企业为研究对象。

CSMAR数据库不能提供分部报告数据,无法直接获得各分部的数据,因此有关信息和数据的收集由笔者从民营上市企业的年报中手工收集。上市企业的年报数据来源于新浪财经网和巨潮资讯。样本选择剔除了金融保险类企业、ST类企业、实际控制人是国家或代表国家的机构或企事业单位、未披露分部信息和虽披露分部信息但是关键数据缺失的企业。样本的基本数据如表1所示。

(二)指标含义与模型选取

1.内部资本市场效率的含义

Shin and Stulz[24]将内部资本市场效率定义为:企业总部在边际收益最高的项目上优先进行投资。根据微观经济学理论,外部资本市场有效的原则是各投资项目的边际收益相等,以此类推,则内部资本市场有效的原则是各分部的边际收益相等。这种计量方式比较抽象,可行性不高。在实证研究中,学者们通常依据资本的流向来判断内部资本市场是否有效,如果资本从投资机会较少的部门流向投资机会较多的部门,或者从低收益部门流向高收益部门,这就表明企业内部资本分配得较为合理。

2.内部资本市场测度模型的选择

目前对企业内部资本市场效率的测度方法主要是直接法与间接法。随着会计信息披露的规范化,直接法被广大研究者所采用[25]。目前国外主要的测度模型有Q敏感性法[26]、投资现金流敏感性法[27]、相对价值增加法[28]和现金流敏感性法[29]。我国资本市场发展得还不成熟,股票价格的变化受多种因素的影响,Q敏感性法无法客观地反映资本配置是否有效,因此Q敏感性法并不适用于我国。我国部分学者对现金流敏感性模型进行适度地修改以适合我国内部资本市场有效性的测度。王峰娟和粟立钟[10]将现金流敏感性法中的销售收入改为账面资产,提出了基于资产回报的现金流敏感性法。但企业可以采取薄利多销的营销方式增加销售收入,因此使用销售收入的现金流回报作为资本流向的判断标准是不合理的。我国许多民营上市企业的分部报告中没有披露分部的现金流量,所以本文采用资产利润率来衡量投资机会①。计算公式如下:

PS=(-)(-)

其中BAj,t为分部j在t时期的账面资产;BAt为所有分部在t时期账面资产的合计数;pj,t为分部j在t时期的分部利润;pt为所有分部在t时期的利润合计数;cepxj,t为分部j在t时期的资本支出;cepxt为所有分部在t时期的资本支出合计数。pj,t /BAj,t-pt /BAt表示投资机会,cepxj,t/BAj,t-cepxt/BAt表示资金流向,利用这模型可以测量出资本是否流向具有投资机会的分部。当PS>0时,内部资本市场是有效的;当PS<0时,内部资本市场是无效的。

本文通过判断样本企业现金流敏感系数的中值和均值,如果两者均大于零,则表明内部资本市场是有效的;如果两者均小于零,则表明内部资本市场是无效的;如果两者符号相反,则另当别论。根据内部资本市场现金流敏感系数趋势变化图,观察样本企业内部资本市场有效性的发展态势。统计各年样本企业中有效组与无效组的个数,计算有效组样本的占比,分析各年样本企业总体内部资本市场的有效性。为了使研究具有连续性,分析披露分部报告两年以上的样本企业内部资本市场资源配置的情况,统计各自有效年次占比[10]。

四、实证结果与分析

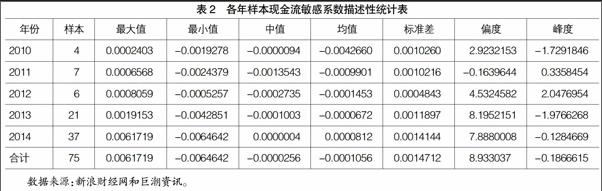

各年样本的现金流敏感系数的描述性统计见表2。

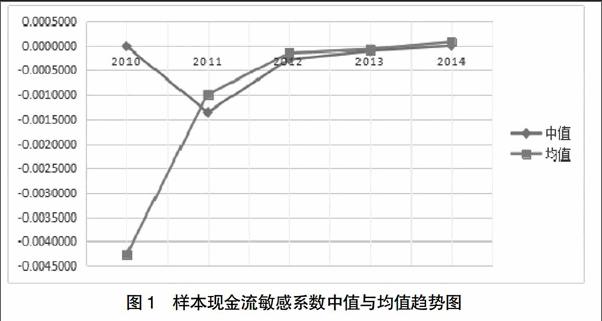

从表2可以看出,合计栏中的中值和平均值均小于零,表明样本企业内部资本市场总体无效。2010—2013年现金流敏感系数的中值和均值均小于零,说明了连续4年样本企业的内部资本市场总体缺乏效率。2014年现金流敏感系数的中值和均值均大于零,表明该年样本企业的内部资本市场有效性总体得以发挥。通过观察图1可以发现,样本企业的资源配置效率总体呈现上升趋势,效率从负值逐渐向正值转变,表明样本企业内部资本市场的优化资源配置功能在缓慢发挥。由于A股市场企业的代表性较强,可以推断出目前我国上市民营企业甚至非上市民营企业正在逐步改进内部资本配置策略,向有效性方向发展。除了2010年,其余年份现金流敏感性系数的标准差都显著大于其均值绝对数的1/3,可以判断出各年样本企业之间的资源配置效率存在很大的波动。2011年的偏态系数接近于零,其余各年的偏态系数为正值,与零相差较大,说明样本内部资本市场的资源配置效率为右偏,即效率较低的企业占多数。各年的峰度数据都偏向于零,与零的差异不大,说明内部资本市场效率呈正态峰分布。

观察表3发现,总样本中44.00%的样本能够优化资源配置,没有达到50%,说明总体上样本企业的内部资本市场是无效的,需要企业加以改善。2011—2013年有效组占比均小于50%,显示了这3年样本企业的内部资本市场未有效配置资源。2014年54.05%(超过50%)的样本企业能按照投资机会的大小来分配企业有限资源,表明该年样本企业的内部资本市场整体上实现有效。根据表3,除2010年外,2011—2014年有效组的样本数呈现上升趋势,有效组的占比也从14.29%逐步变化为54.05%,总结出样本企业的内部资源配置状况不断改善。上面得到的结论在此处得到了验证。

从表4可见,20家样本企业中有13家公司的有效占比达到或超过50%,表明这些样本企业能持续发挥挑选“优胜者”的能力。3家样本企业完全不能优化资源配置,4家样本企业只有较少的年份能够按照投资机会来分配内部资源,说明部分样本企业持续低效分配资本。要想提高我国民营企业整体的内部资本市场效率,持续低效配置的企业是最好的突破口。

五、简要结论与不足

(一)简要结论

1.我国民营企业内部资本市场优化资源配置功能偏弱,但总体上呈逐渐上升趋势。通过对40家样本企业现金流敏感系数研究与分析,发现样本企业内部资本市场总体上是低效运作的,说明我国民营企业总体上没有发挥内部资本市场的优化资源配置功能。但是内部资本市场资源配置的效率呈现逐渐上升趋势,渐渐从无效向有效状态转变,表明资源配置状况正在改善,这对民营企业内部资本市场潜在的建立者是一种激励。

2.我国民营企业内部资本市场优化资源配置效率逐渐提升,呈现有效性发展。各年样本企业间有效性存在很大的波动,多数企业处在平均水平之下,这就要求低效企业追随有效企业的脚步,力求发展的同步性。统计样本企业内部资本市场的持续有效性,发现披露分部报告两年以上的样本企业中有65%的企业能够保持这种效率优势,呈现内部资本市场优化资源配置的有效性发展。

(二)本文的不足

由于我国许多上市企业年报中并未披露分部报告或者披露得相对简单,本文仅对样本企业5年的数据进行了分析,时间跨度不够长,难以有效地分析内部资本市场效率的连续性,可能造成研究的结果与实际存在偏差。在A股市场上市的民营企业有2 900多家,但是完整披露的只有40家,样本容量相对较小,样本不一定真实反映整体的情况。各个样本企业划分分部的依据不相同,有的是按业务,有的是按地区,所以对比的口径不一致。由于数据收集困难,本文采用的是资产报酬率来代表投资机会,但是分部经营可能采取赊销的方式,获得了利润但未收到现金,不能切实地反映分部的经营状况。上述的不足并不影响本文的研究价值。

六、提高我国民营企业内部资本市场效率的启示

(一)加大民营企业内部资本运作的信息透明度

民营企业通过内部资本市场运作来配置资源,最终决定权通常由高级管理人员和控股股东掌握,普通员工、中小股东、债权人一般没有话语权,高层和控制人利用这种信息不对称来实现自身的利益目标而做出损害其他利益相关者的行为,导致民营企业内部资本配置效率低下。民营企业的股权不应高度集中于个别股东手中,否则不利于信息的自愿披露。在董事会构成中,企业降低高层经理比例,增加独立董事比例,能有效发挥董事会监控管理层的功能,促使其较为全面地披露信息。董事长与总经理这两个职务应当分别由没有关联关系的个体担任,避免董事会监控功能失效。监事会中可以引入适当比例的普通员工,员工参与到企业的监管中去,督促企业严格遵守信息披露要求,加大企业内部资本运作的信息透明度。

(二)加强民营企业内部组织结构的扁平化

企业内部组织结构扁平化设计作为现代企业组织结构的一种有效形式,改变了企业原有的上下级组织层级关系,使得企业领导者之间、平级各部门之间以及组织体与外部之间的联系方式发生了变化。企业内部组织结构的不完善会导致信息传递缓慢、失真,企业可能会错失市场机会。内部组织结构的扁平化设计能够改善信息传输的通畅性,尤其是民营企业的内部组织结构应该趋于扁平化。扁平化的组织结构使得企业能快速应对外部环境的变化,加强部门间的有效沟通,激发员工工作的积极性,培养大批杰出的管理人才,提高企业的管理效率。对于重大问题的解决,企业应鼓励各部门提出自己的见解,以便平衡各方利益。

(三)健全民营企业中小投资者应得利益的保障机制

我国中小投资者应得利益保障机制尚未完善,大股东侵占小股东应得利益的事件频繁发生,健全中小投资者应得利益保护机制刻不容缓。国家应重视制定侵犯中小股东利益民事责任的法律规定,以法律条文形式载明哪些行为属于侵犯中小股东利益以及对这些违法行为的惩罚措施。在必要的情况下,国家司法部门也要发挥一定的作用。对法律规范中没有载明的,法院及法官根据案件情况做出判决,这一方面可以借鉴西方国家的判例法,并及时更新法律条文。法律不是只停留在制定层面,执法力度也要加大。面对投资者的诉讼或仲裁,执法机构应尽勤勉义务,及时予以跟进,切实处理投资者的需求。民营企业根据自身的实际情况制定相关的规章制度,例如企业哪些决策需要全体股东一致同意方可执行等,确保中小股东也能参与到企业的生产运营当中去。对于中小投资者自身来说,可以和控股股东签订协议来保障自己的权益,当控股股东违背协议条款时,中小股东依据合同条款来行使权力。当中小股东较为分散时,有必要设立投资者保护委员会代表中小股东来维护中小投资者的利益,以降低维权成本。

(四)民营企业应重视外部金融市场发展动态,提高市场敏感度

外部金融市场的改革创新影响着内部资本市场的规模、结构、运作等诸多方面,两者相互替代、相互补充。外部金融环境影响企业投资项目的报酬率,拥有较高市场洞察力的企业会根据外部金融发展态势来调整内部资本结构甚至业务格局,以保持高水平的利润率。因此,民营企业要密切关注外部金融市场发展动态。目前我国金融市场市场不断深化改革,企业应充分利用外部金融市场的改革契机来改进内部资本结构,为内部资本市场的运作创造良好条件。民营企业尤其需要关注其所在地区的金融发展程度,这与企业的发展息息相关。企业大规模扩张需要耗费大量资本,内部资本市场能力毕竟有限,需要内外资本市场配合使用来解决资金困境。

【参考文献】

[1] ALCHIAN B A. Corporate Management and Property Rights. in:H. Manne,ed.Economic Policy and Regulation of Corporate Securities[M]. Washington,DC:American Enterprise Institute,1969.

[2] Williamson Oliver E. Markets and Hierarchies :Analysis and Antitrust Implication[M]. Collier Macmillan Publishers,Inc.New York,1975.

[3] STEIN J C. Internal Capital Markets and the Competition for Corporate Resources[J].The Journal of Finance,1997,52(1):111-133.

[4] WULF J. Influence and Inefficiency in the Internal Capital Market:Theory and Evidence[D].Working Paper(University of Pennsylvania),1999.

[5] RAJAN R,ZINGALES L.The cost of Diversity:The Diversification Discount and Inefficient Investment [J]. The Journal of Finance,2000,55(1):35-80.

[6] WESTON C R.A Diffusion Index for Australian Business Cycles[J]. Economic Record,1970,46(115):384-392.

[7] STULZ R.Managerial Discretion and Optional Financing Policies[J].Journal of Finance and Economics,1990,26(1):3-27.

[8] KHANNA T,YAFEH Y. Bussiness Groups in Emerging Markets :Paragons or Parasites?[J]. Journal of Economic Literature,2007,45(2):331-372.

[9] 杨锦之,陈健,卢闯. 企业集团内部资本市场的存在性与效率性[J]. 会计研究,2010(4):50-56.

[10] 王峰娟,粟立钟.中国上市公司内部资本市场有效吗?——来自H股多分布上市公司的证据[J].会计研究,2013(1):70-75.

[11] 赵美云,田丽娜.金融生态环境、内部资本市场与企业融资约束[J].金融市场,2015(51):47-51.

[12] 林非园. 中国企业集团财务公司功能及实现条件研究[J]. 中国总会计师, 2011(4):70-71.

[13] 易广兰.企业内部资本市场有效性及影响因素分析[J].中南大学学报(社会科学版),2014(20):179-184.

[14] JENSEN M C. Agency Costs of Free Cash Flow,Coporate Finance and Takeovers[J]. American Economic Review,1986,76(2):323-329.

[15] LAMONT O A,POLK C. Does Diversification Destroy Value?Evidence from Industry Shocks[J]. Journal of Financial Economics,2002,63(1):51-77.

[16] 邹薇,钱雪松. 融资成本、寻租行为和企业内部资本配置[J].经济研究,2005(5):64-74.

[17] 陈良华,王惠庆,马小勇. 分部经理机会行为与内部资本市场配置效率研究[J]. 东南大学学报(哲学社会科学版),2014(16):47-53.

[18] 王蓉,周芸,陈良华. 中国“系族企业”分部经理影响活动、内部资本市场及其配置效率[J]. 上海金融,2012(9):16-22.

[19] ROLL R.The Hubris Hypothesis of Corporate Takeo-

vers[J]. Journal of Business,1986,59(2):197-216.

[20] 王蕾. 内部资本市场与多元化的关系[J]. 时代经贸,2006(11):69-70.

[21] 王峰娟,邹存良.多元化程度与内部资本市场效率——基于分布数据的多案例研究[J].管理世界,2009(4):153-161.

[22] 邵军,刘志远. 系族企业内部资本市场有效率吗?——基于鸿仪系的案例研究述[J]. 管理世界,2007(6):114-121.

[23] 汤颖梅,樊美辰.所有制层面的融资歧视与集团内部资本市场配置效率[J].财会月刊,2015(35):99-102.

[24] SHIN H H,STULZ R M. Are Internal Capital Market Efficient?[J].Social Science Eledronic Publishing,1998,113(2):531-552.

[25] 王峰娟,谢志华.内部资本市场效率实证测度模型的改进与验证[J].会计研究,2010(8):42-48.

[26] PEYER U C, SHIVDASANI A. Leverage and Internal Capital Mareket:Evidence from Leveraged Recapitalizations[J]. Journal of Financial Economics,2001,59(2):477-515.

[27] JEREMY C S. Agency,Information and Corporate Investment[D]. NBER Working Paper,2001.

[28] VOJISLAV M, GORDON P.Philips. Do Conglomerate Firms Allocate Resources Inefficiently across Industries ?Theory and Evidence[J].Journal of Finance,2002,57(2):721-768.

[29] SCHOAR A. Effects of Corporate Diversification on Productivity[J].Journal of Finance,2002,57(6):2379-2403.