利率市场化进程中余额宝收益率走势研究

2017-01-03袁亚蕊

袁 亚 蕊

(集美大学诚毅学院,厦门 361021)

利率市场化进程中余额宝收益率走势研究

袁 亚 蕊

(集美大学诚毅学院,厦门 361021)

在人民币利率市场化进程中,上海银行同业拆放利率(Shibor)处于利率市场最基准地位,大量研究发现,Shibor显著影响余额宝的收益率。使用Vasicek模型对人民币利率市场化进程中余额宝收益率与Shibor(1w)差值的走势进行了实证研究。结果表明:(1)Vasicek模型对差值的实证数据具有较好的拟合效果;(2)在人民币利率市场化进程中余额宝收益率不一定高于Shibor(1w);(3)余额宝收益率与Shibor(1w)的差值长期均值水平为0.9126069%,差值以0.06076113的速度回归长期均值水平,波动率为0.003295。

余额宝;Shibor;Vasicek模型

一、文献综述

近年来,央行通过降息来推进人民币利率市场化改革,初步建立了以Shibor为代表的短期基准利率体系。降息有利于降低企业融资成本,刺激经济,标志着中国向利率市场化迈出实质性步伐。但利率市场化给余额宝带来的红利随着利率市场化进程的推进和深入受到较大影响。据统计,2013-2015年中国人民银行进行了6次降息,受此影响的余额宝7日年化收益率已经从2014年的6%多下降到了2%多。余额宝等互联网金融理财产品的发展机遇与中国金融市场改革方向息息相关,其健康发展有利于金融市场的稳定。因此,余额宝收益率及风险等相关问题逐渐引起了理论界的关注,国内学者构建了多种模型并展开研究。柴用栋等采用VAR模型分析,认为Shibor对互联网货币基金收益率存在正向脉冲响应[1]。刘书真等通过ARMA模型对余额宝收益率做出预测[2]。刘冬青通过建立回归模型定量分析了余额宝的收益率[3]。杨毅等采用格兰杰因果检验分析,认为短期的Shibor组合会显著影响余额宝收益率[4]。陈川认为余额宝高收益的经济基础包括短期资金利率的非市场化及银行对存款的需求[5]。白洁等认为余额宝收益率受国内市场资金面、金融行业重大事件等的影响,EMD-GARCH模型对余额宝收益率预测效果较好[6]。何建敏等通过构造EEMD-VAR模型对余额宝收益率的影响因素进行实证研究,认为Shibor和广义货币供应量对余额宝收益率的影响程度显著,汇率水平和银行存贷比对余额宝收益率影响程度并不显著[7]。耿瑄通过VAR模型分析,认为Shibor的上一期利率以及余额宝的上一期收益率影响余额宝当期收益率[8]。蒋玥通过实证模型认为上一期的Shibor和上一期的余额宝收益率对余额宝收益率影响显著[9]。从总体上看,有关余额宝收益率的研究大都集中在其影响因素上,通过实证数据分析余额宝收益率发展趋势的研究较少。本文采用Vasicek模型,并选用余额宝7日年化收益率与短期Shibor(1w)的差值为研究对象。Shibor可有效衡量货币市场流动性,它直接关系到人民币利率市场化[10]。余额宝投资赢利点在于货币性金融产品,所以在人民币利率市场化进程中处于利率市场最基准地位的Shibor应与余额宝收益率有着密不可分的关系。根据余额宝2013-2015年的年度报告数据,可知余额宝每年投资于银行存款和结算备付金的比例分别为92.21%、84.69%、69.50%,每年存款利息收入占总收入比例分别为92.73%、93.41%、84.06%[11-12]。这表明余额宝主要投资于银行协议存款,收益也绝大部分来自于银行的协议存款利息,协议存款利率对余额宝收益率有很大影响。而Shibor是可以直接反映市场资金面紧张程度的数据,与协议存款利率有一定的长期相关性。本文的研究对象是余额宝7日年化收益率与短期Shibor(1w)的差值,通过数据实证分析余额宝收益率在人民币利率市场化进程中的走势,为市场各参与者提供良好的投资决策参考。

二、模型构建及其估计

本文参照候文琪等的做法,对连续变量的Vasicek模型进行了离散化处理,使其可以用线性回归模型表达[13]。该模型的主要特点为:变量具有均值回归特性,其中回归速度越大,变量在偏离长期均值水平后回归速度就越快;变量是一个连续的马尔科夫过程;允许变量出现负值。该模型采用随机微分方程,主要优势为:更大限度地描述了余额宝7日年化收益率与Shibor(1w)差值的随机性。

本文首先在Vasicek均值回归模型框架下,对其离散化得出线性回归模型,并把时间变量取为当期的上一期,构造出一个当期变量和上一期变量的线性模型。其次,结合余额宝7日年化收益率与Shibor(1w)数据,使用最小二乘法对线性模型进行参数估计。最后对线性回归进行检验及回推出Vasicek均值回归模型的各个未知参数。

余额宝7日年化收益率与Shibor(1w)的差值总是表现出均值回归的特点,如果当前差值很高,则将来差值回落的可能性很大;反之,如果当前差值很低,则将来差值上升的可能性很大,差值有向均值回归的倾向。即如果当前余额宝7日年化收益率远远高于Shibor(1w),那么在未来某个时刻它们之间的差值很可能变小或为负值。Vasicek模型是单因子期限结构的均衡模型,它就具有均值回归的性质,具体构建模型过程如下:

dyt=α(θ-yt)dt+βdzt

(1)

(1)式中,yt为t时刻余额宝7日年化收益率与Shibor(1w)的差值,即t时刻余额宝7日年化收益率减去Shibor(1w)的差,可以简称为t时刻的差值;α为回归速度;θ为yt的长期均值水平;β为波动率;zt为一个标准的维纳过程。

在t时刻,将来任意T时刻的余额宝收益率与Shibor(1w)的差值可以表示为:

(2)

t时刻的差值yt是正态过程,将来任意T时刻的差值yT在概率测度下也服从正态分布,其均值和方差分别为:

E[yT|yt]=θ+(yt-θ)e-α(T-t)

(3)

(4)

在Vasicek模型中,将来任意T时刻的差值仍然以正概率取负值,这与经济理论和经济证据是一致的。也就是在未来央行继续推行人民币利率市场化进程中,多次下调存款利率时,余额宝7日年化收益率是极有可能会出现低于Shibor(1w)的情况。如由全球知名网上支付公司Paypal设立的美国版的余额宝,曾在2007年达到巅峰的10亿美元,不过2008年后美国实行零利率政策,Paypal虽然通过放弃管理费用来维持货币基金组合不亏损,但还是业绩超低,规模不断缩水,最终在2011年,Paypal将该货币基金清盘。在建立的模型中:

(5)

(5)式中概率P(yT<0)是未来某时刻余额宝7日年化收益率低于Shibor(1w)的概率,它是波动率β的增函数,是回归速度α、长期均值水平θ和当前T时刻的差值的减函数[14]。

本文的数据为离散型数值型数据,而Vasicek模型的变量是连续性的,因此必须将Vasicek模型离散化,使其研究的模型与收集的数据相互匹配。将(2)式进行离散化,可以得到如下的近似形式:

yT=a+byt+εt

(6)

当t=T-1时,(6)式可以变形为:

yT=a+byT-1+εT-1

(7)

根据最小二乘法可以得出a,b的估计值:

(8)

(9)

s2是随机误差项的方差,对它的估计需要计算出残差平方和:

(10)

三、数据来源与处理

本文使用了 2013年6月3日至2015年12月31日余额宝7日年化收益率的数据。反映中国利率市场化改革进程的指标选用了短期Shibor(1w),并使用了与余额宝收益率重叠的日期的数据。余额宝7日年化收益率数据来源为余额宝官方网站,Shibor(1w)数据来源为上海银行间同业拆放利率官方网站。初始数据有646期,一共1292个。进行统计分析需要把初始数据进行处理,把每一期的余额宝7日年化收益率减去Shibor(1w)得出差值,把2013年6月4日数据的差值作为第一期数据,把2015年12月31日数据的差值作为最后一期数据,经过初步处理一共有645期数据进行平稳性检验及回归分析。

四、实证分析

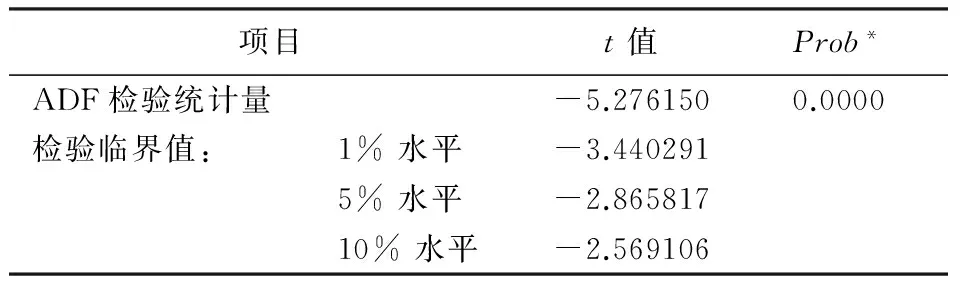

首先用Eviews软件对差值进行时间序列数据的平稳性检验,检验结果如表1所示。

表1 ADF检验结果

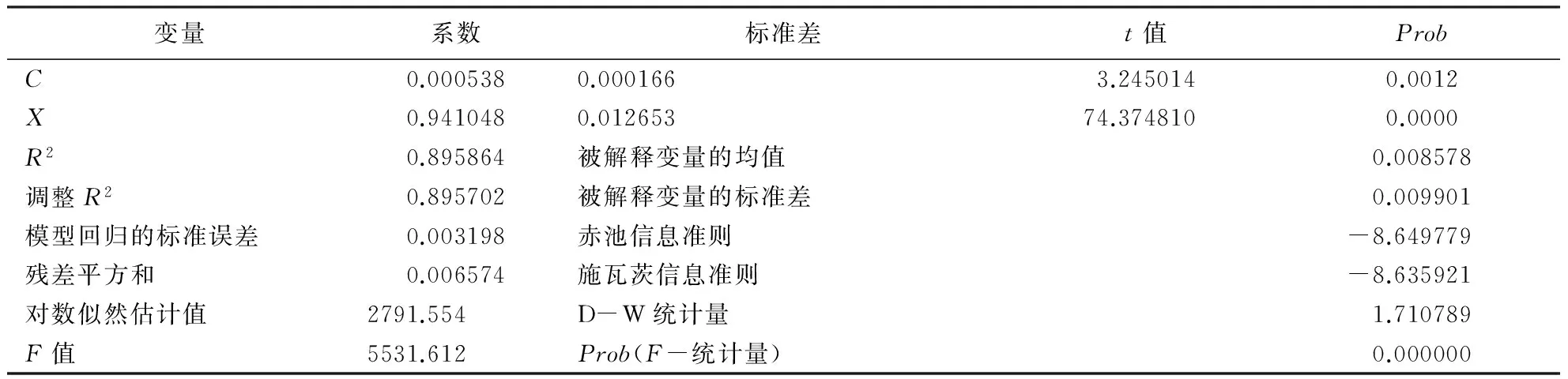

本文采用ADF方法进行变量的单位根检验,由表1可以看出ADF检验的t值为-5.27615,小于5%的临界值-2.865817,相应的概率Prob值为0.0000,可以拒绝序列非平稳的原假设,因此余额宝7日年化收益率与Shibor(1w)的差值是平稳的。平稳随机过程的均值和方差在时间过程上保持常数。下面用回归分析来具体求解离散后的Vasicek模型。对当期的差值与其上一期的差值这2个变量进行回归分析。由最小二乘法估计离散化Vasicek模型的结果(表2)。

表2 一元线性回归模型回归结果

下面求解未知参数β的估计值,根据表2的结果可知(10)式残差平方和为:

(10)

最后参数估计结果整理为:

dyt=0.06076113(0.009126069-yt)dt+0.003295dzt

由上式可知,余额宝7日年化收益率和Shibor(1w)的差值的长期均值水平为0.009126069,这是长期的价值中枢。当差值小于临界值0.009126069时,漂移项0.06076113(0.009126069- yt)为正,差值有向上运动到均值水平的趋势。同理,当差值等于临界值时,差值有保持不变的趋势,当差值大于临界值时,漂移项为负,差值有向下运动到均值水平的趋势。余额宝7日年化收益率和Shibor(1w)的差值具有显著的均值回归特征,回归速度为0.06076113。差值的波动率为0.003295,波动较小。

五、结论

本文主要研究结论包括:(1)当期余额宝7日年化收益率和Shibor(1w)的差值与上一期的差值有相关关系,将来任意时刻它们的差值仍然以正概率取负值。(2)离散化后的Vasicek模型对余额宝7日年化收益率和Shibor(1w)的差值的拟合效果好,不仅模型各系数估计值统计上显著,而且其预测误差估计统计量也令人满意。(3)根据Vasicek模型的实证结果,余额宝7日年化收益率和Shibor(1w)的差值具有均值回归特征,回归速度为0.06076113,长期均值水平为0.009126069,波动率为0.003295,波动较小。 余额宝等互联网理财产品的出现,在一定程度上推动了国内利率市场化进程,加速了金融体系的改革与创新。余额宝收益率不仅影响着自身规模的发展,而且关系着投资者个人财富。本文使用Vasicek模型对余额宝7日年化收益率与Shibor(1w)的差值走势进行了实证研究。通过合理的预测余额宝与货币市场基准利率的差值走势,对在宽松的货币政策中余额宝可能出现的利率风险提前预判,加强余额宝利率下跌风险的防范能力,保护投资者的利益,并为监管部门的决策提供一定的参考。

[1]柴用栋,曹剑飞.互联网货币基金收益率与商业银行理财产品收益率、SHIBOR利率的关系研究[J].学术论坛,2014,37(10):79-84.

[2]刘书真,封惠子,袁铮.基于ARMA模型对余额宝未来收益的预测[J].时代金融旬刊,2014(4):17-18.

[3]刘冬青.基于线性回归模型的余额宝价值分析[J].哈尔滨商业大学学报(社会科学版),2014(5):47-54.

[4]杨毅,刘柳.余额宝收益率与上海银行间同业拆借利率的关系[J].财会月刊,2014(20):70-72.

[5]陈川.余额宝高收益的经济基础[J].时代金融,2014(3):63.

[6]白洁,林礼连.基于EMD-GARCH的余额宝收益率预测研究[J].管理现代化,2014,34(6):117-119.

[7]何建敏,白洁.基于EEMD-VAR的余额宝收益率影响因素研究[J].现代财经:天津财经大学学报,2015(8):80-89.

[8]耿瑄.余额宝收益率的影响因素[J].时代金融,2015(2):330.

[9]蒋玥.余额宝的收益影响因素以及风险分析[J].金融经济月刊,2015(12):178-180.

[10]郭建伟.Shibor与利率市场化[J].中国金融,2007(7):41-43.

[11]天弘基金管理有限公司.天弘余额宝货币市场基金2014年年度报告[EB/OL].(2015-03-26)[2016-04-18]. http://cdn-thweb.tianhongjijin.com.cn/fundnotice/20150326091412zlb2014nb.pdf.

[12]天弘基金管理有限公司.天弘余额宝货币市场基金2015年年度报告[EB/OL].(2016-03-30)[2016-04-18]. http://cdn-thweb.tianhongjijin.com.cn/fundnotice/20160330091508yebnb.pdf.

[13]侯文琪,潘善宝.基于单因素利率模型的SHIBOR利率行为实证研究[J].华东交通大学学报,2013,30(4):82-88.

[14]王安兴.利率模型[M].上海:上海财经大学出版社,2007:82-84.

(责任编辑: 何晓丽)

A study of ROI trend of Yu Ebao in the process of RMB interest rate marketization

YUAN Ya-rui

(Chengyi University College, Jimei University, Xiamen 361021, China)

In the process of RMB interest rate marketization, Shibor plays a benchmark role in the interest rate market. Numerous studies exhibit that Shibor has significant influence on ROI of Yu Ebao. This paper, taking advantage of the Vasicek model, presents a study on the trend of the balance ROI of Yu Ebao and Shibor(1w) during the RMB interest rate marketization process. The results show as follows: (1) the Vasicek model has a better fitting effect on the difference of empirical data; (2) In the process of RMB interest rate marketization, ROI of Yu Ebao may not necessarily be greater than Shibor(1w); (3) This difference in the long term remains 0.9126069%, regressing at the rate of 0.06076113, varying at the rate of 0.003295.

Yu Ebao; Shibor; Vasicek model

2016-05-11

福建省中青年教师教育科研项目资助(JAS14 393)。

袁亚蕊(1986-),女,助教,硕士。研究方向:互联网金融。

F832

10.13322/j.cnki.fjsk.2016.06.013