森林经营主体风险态度影响因素实证研究——以福建省森林培育专业户为例

2017-01-03冯祥锦黄和亮杨建州

冯祥锦,黄和亮,杨建州

(1.福建工程学院管理学院,福建 福州 350118; 2.福建农林大学经济学院,福建 福州 350002)

森林经营主体风险态度影响因素实证研究

——以福建省森林培育专业户为例

冯祥锦1,黄和亮2,杨建州2

(1.福建工程学院管理学院,福建 福州 350118; 2.福建农林大学经济学院,福建 福州 350002)

森林经营主体的风险态度对森林保险投保决策行为有重要的影响,对其影响因素的研究,可为进一步深入分析森林保险市场投保决策行为奠定微观基础。通过对福建省森林培育专业户的风险态度及其影响因素进行问卷调查,并利用Logit模型进行计量分析。研究表明,森林培育专业户风险态度主要受年龄、需负担的老人与学生数、林业收入占家庭年度总收入的比重等因素影响。年龄越大、需负担的老人与学生数越多或林业收入占家庭年度总收入比重越大,森林培育专业户的风险态度就越趋向于风险厌恶。

森林培育专业户;风险态度

人们面对不确定性情境所表现出来的态度及偏好,即风险态度,它有风险厌恶、风险中性与风险偏好等3种类型[1]。风险态度是人们在不确定情境下决策的主要影响因素。如何准确区分不同个体风险态度影响因素,一直存在争议,是学术界的难题之一,阿莱斯悖论、埃尔斯伯格悖论以及偏好反转等现象的存在则进一步加深难度。学术界关于风险态度影响因素的研究,主要有Tversky、Haimlevy、Lex、Nicholson等[2-5],但还没有达成共识。Tversky等认为参照点和决策框架影响人们的风险态度,而且还存在所谓的“框架效应”,即语义描述的不同,会形成不同的心里参照点,进而影响风险态度[2]。Haimlevy通过研究得出,决策者的风险厌恶程度会随着资产实力的增强而降低[3]。Nicholson等则认为人格特点、社会背景等因素决定人们的风险态度,并且指出,处于集体主义文化背景中的人的风险态度较处于个人主义文化背景中的人的风险态度更趋向于风险偏好[5]。但Lex等并不认同Nicholson等的观点,他们在研究中发现,人们在诸如教育程度、失业时间长短、性别因素、父母教育程度、是否长子、年龄等因素对风险态度的影响方面还没有达成共识[4]。谢识予曾指出风险态度难以准确了解,不仅与个体的心理、知识、决策内容以及环境等有关,也与其所处的社会经济文化环境有关[6]。Tversky等的研究也表明,人们面临盈利或损失的情况下风险态度倾向不同[2]。还有学者从心理学学科的角度来研究风险态度影响因素,周龙升根据马斯洛的需求层次理论,认为人们相对拥有的资源量决定其风险态度。资源拥有量越少,越倾向于风险偏好。若资源已经获得,则倾向于风险厌恶,而且还认为风险态度还与资源的稀缺程度相关,面对相对不稀缺的资源,趋向于风险厌恶,而面对最稀缺的资源,趋向于风险偏好[7]。在3类森林经营主体中[8],森林培育企业和森林培育专业户均属于风险厌恶,且企业的厌恶程度大于专业户,而兼业农户则属于风险偏好[9]。既然各类森林经营主体的风险态度对森林保险投保决策行为有重要的影响,那么它们的风险态度受哪些因素影响,而且各类森林经营主体所面临的个体特性、社会经济特性、林业生产特性等均不同,其风险态度的影响因素是否不一致,如果不一致,那各类森林经营主体风险态度的影响因素具体又是什么,对这些问题的深入研究可为进一步深入分析森林保险市场投保决策行为奠定坚实的微观基础。本文在福建省森林培育专业户风险态度调查数据的基础上,对其风险态度影响因素进行实证研究。

一、理论假说、数据来源与模型选择

(一)理论假说

森林培育主体风险态度的影响因素有很多,主要包括经营决策者的个体特性(如性别、年龄、受教育程度等)、林业生产特性(如种植面积、劳动力人数、从事森林经营活动的年限等)、对森林保险的了解程度、以往受灾状况和受灾程度、其他风险分散机制的替代作用,等等。森林培育专业户的风险态度还受到其家庭特性的影响(如家庭年度总收入、林业收入占家庭年度总收入的比重、家庭人口规模以及所需负担的老人和学生数等),以及社会特性的影响(如周围相关群体的态度及其投保情况、他们所处的社会地位等)。这些因素都在不同程度地影响着森林经营主体的风险态度。根据前人研究结论及行为经济学理论,可以得出如下几个理论假说。

假说1:森林经营主体的性别、年龄及教育年限等个体特性将对其风险态度有直接影响。由于不同个体的经济、行为等特征存在差异,其风险态度必然存在差异。虽然Lex等认为性别、年龄、教育程度等对风险态度的影响还没有共识[4]。但Eckel等研究发现,在面临不确定性选择时,女性比男性具有更强的风险规避动机:女性选择低风险的被试选项的概率是男性的4倍,而选择高风险的被试选项的概率仅为男性的1/3[10]。而且一般来说,如果经营决策者的年龄越大,其将更加全面且深刻地认识森林经营风险及其所造成的后果,则其通过森林保险来规避风险的主动性也就更高,此时对森林风险的态度趋向于风险厌恶。同样的,接受教育水平越高,越容易了解森林经营活动过程中所出现的风险,越趋向于风险厌恶;反之,越趋向于风险偏好。

假说2:经营决策者的家庭特性也对风险态度有影响,家庭收入少,经济负担大,则倾向于风险厌恶;反之,则倾向于风险偏好。Haimlevy通过对食品、钢铁、房地产行业的一些公司实证研究得出,随着资产实力的增强,决策者的风险厌恶倾向会降低[3]。因此,家庭年度总收入越高,其对森林风险的态度趋向于风险偏好;反之,家庭年度总收入越低,其风险态度趋向于风险厌恶。家庭需要负担的老人和学生数越多,经济负担越大,其风险态度越趋向于风险厌恶,反之,趋向于风险偏好。

假说3:林业生产特性将直接影响森林经营主体的风险态度。经营主体的种植面积、林业收入占总收入的比重等与它们的风险态度厌恶程度成正向关系。经营主体所拥有的面积越大,产值越高,就越倾向于风险厌恶。反之,拥有森林面积越小,产值越低,就越倾向于风险偏好。同样的,当林业收入占总收入的比重小,即林业收入并不是其主要收入来源时,它对森林收益的依赖程度很低时,对森林风险的态度倾向于风险偏好。但当林业收入占总收入比重较大时,即林业收入成为主要收入来源时,对森林风险的态度倾向于风险厌恶。

假说4:对森林保险越了解,越倾向于风险厌恶;反之,倾向于风险偏好。森林经营主体在森林经营活动过程中,要面对各种各样的风险,其希望对森林经营风险进行有效管理,但由于缺乏关于森林保险的足够资讯,对森林保险的必要性认识不足,所以不会轻易选择森林保险进行风险的分散,此时对森林风险的态度趋向于风险偏好。但如果对森林保险有足够的了解和认识,其对森林风险的态度趋向于风险厌恶。

(二)数据来源

调查对象为福建省内的森林培育专业户(亦称林地承包户),通过面对面问卷调查或电子邮件问卷调查等方式获得有关其对待森林风险态度的数据。

调查问卷分为2个部分:第一部分为森林经营主体的个体特性、社会经济特性、林业生产特性等,还包括其对森林保险的认识情况等;第二部分包括虚构的一个游戏、虚拟货币支付的实验,以及用以反映森林经营主体风险态度的若干问答。问卷的第一部分用以反映各因素对森林经营主体风险态度的影响,第二部分用来测定森林经营主体的风险态度厌恶程度。本次调查问卷的发放与回收情况见表1。

表1 调查问卷发放及回收情况

注:资料来源为笔者调查所得。

(三)模型选择

假定风险态度为被解释变量,它有风险偏好、风险中性、风险厌恶等3种选择,属于离散型非连续变量,且解释变量为影响风险态度的各种因素,存在离散型分类变量、离散型定序变量、连续性数值等3类,不能用经典的回归方程模型,而应将其转化为效用模型进行评估。因为被解释变量取值有多个,所以比较适合用三分类Logit模型对其进行分析,该模型是研究定性变量和影响因素关系的有效模型之一。

因被解释变量风险态度RA有3个类别,分别为RA=1、RA=2、RA=3,以最后一个类别为参考类别,即以RA=3为参考类别(在多分类Logit回归模型分析中,SPSS软件默认以组序最大的组即“最后”作为参考类别,而在二分类Logit模型分析中则相反),其他类别均与参考类别相比较,形成2个非冗余的Logit变换模型,如:

二、变量的选取、赋值及数据的描述性统计结果

选取风险态度为被解释变量,将其分为风险偏好、风险中性和风险厌恶等3类,厌恶程度越高,对其赋值越大。

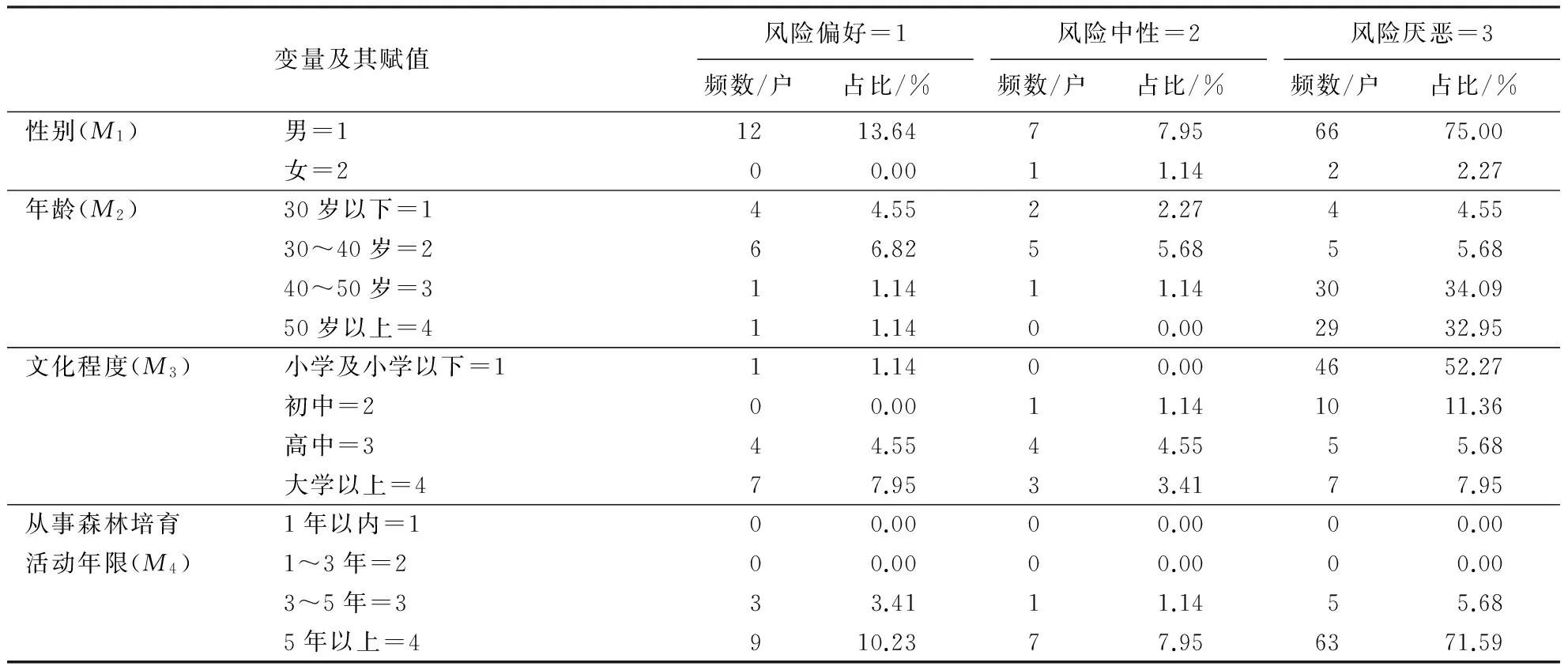

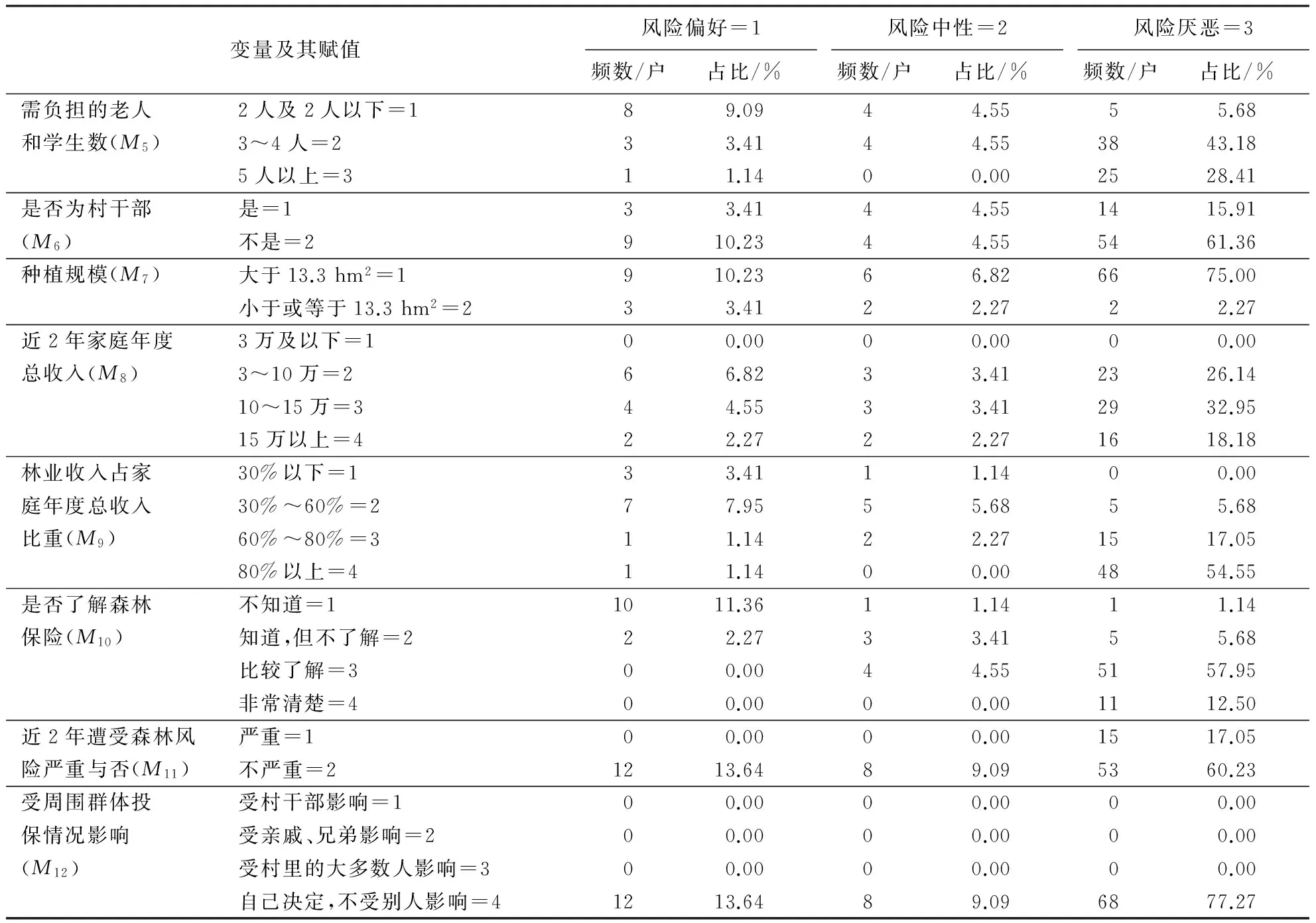

依据森林培育专业户风险态度影响因素理论分析,选取风险态度为被解释变量,而将性别、年龄、文化程度、从事森林培育活动年限、需负担的老人与学生数、是否为村干部、种植规模、近2年家庭年度总收入、林业收入占家庭年度总收入的比重、是否了解森林保险、近2年遭受森林风险严重与否、受周围群体投保情况影响等变量为被解释变量,具体赋值见表2。

表2 森林培育专业户风险态度变量描述性统计结果

(续表2)

注:大于且等于30岁,小于40岁在表中用“30~40岁”表示,其余数值范围的表述方式与之相同。

从表2中可以清楚地看出,在所调查的有效样本中,96.59%受访者均为男性,因此无法通过性别差异分析其风险态度差异;65.91%受访者的受教育程度为初中及以下,而63.63%的受访者属于风险厌恶型,这与之前的理论分析不相符合;75%受访者对森林保险比较了解或者非常清楚,但70.45%的受访者属于风险厌恶型,这也与之前的理论分析不相符合;从表2还可以看出,100%的受访者均表示投保情况由自己决定,不受他人影响,从中可以推断森林培育专业户的风险态度不受周围群体投保情况的影响,这与森林培育专业户的群体特性有关:植树造林能手或者是当地那些意识超前,经济头脑活络且经济实力较强的村民。

三、Logit模型分析与解释

针对森林培育专业户风险态度调查数据,运用SPSS V.17汉化版软件进行三分类的Logit回归分析,运行结果如表3所示。

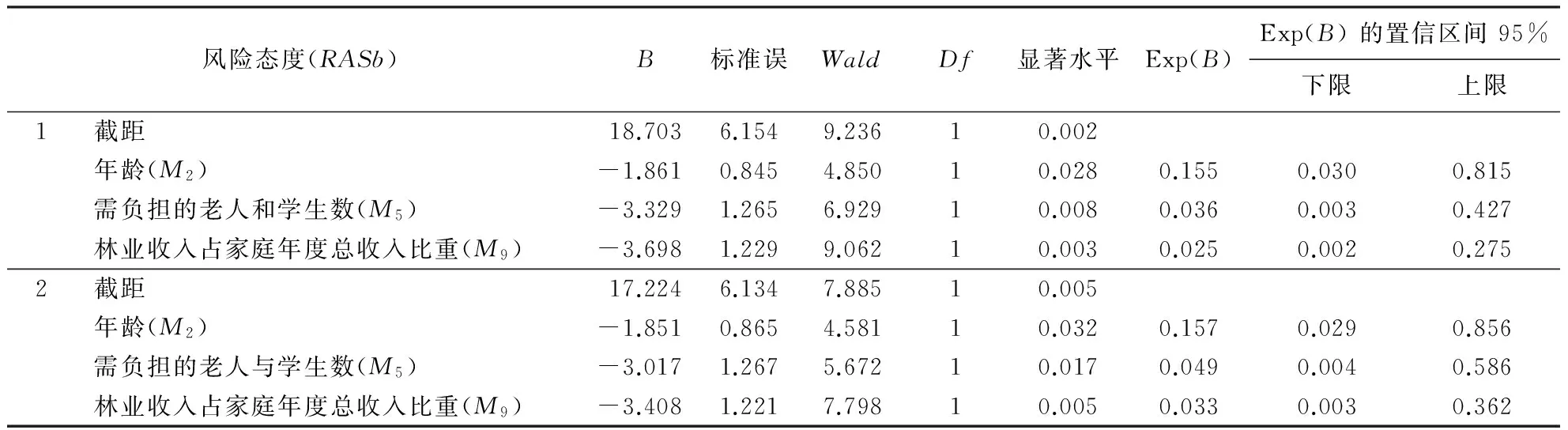

表3 森林培育专业户风险态度Logit回归分析结果

注:以RA=3为参考类别,-2倍对数似然值为114.893,考克斯·斯奈尔可决系数为0.564,内戈尔科可决系数为0.755,麦克法登可决系数为0.603。

从表3可以看出,-2倍对数似然值=114.893,考克斯·斯奈尔可决系数=0.564,内戈尔科可决系数=0.755,麦克法登可决系数=0.603,模型拟合程度高。同时,需负担的老人与学生数(M5)、林业收入占家庭年度总收入比重(M9)2个变量对被解释变量风险态度有较好的解释能力,变量年龄(M2)的解释能力稍微弱了些。根据表3数据可知,变量年龄(M2)的系数为负,表明年龄与风险规避程度成正比,年龄越大,越趋向于风险厌恶。需负担的老人和学生数(M5)、林业收入占家庭年度总收入比重(M9)2个变量的系数也为负,表明需负担的老人与学生数越多,森林培育专业户越趋向于风险厌恶;林业收入占家庭年度总收入的比重越大,越趋向于风险厌恶。根据表3中分析结果,可以写出如下2个Logit变换模型:

四、小结

根据Logit模型分析结果表明,森林培育专业户风险态度不仅受个体特性影响,还与其家庭特性及林业生产特性相关。森林培育专业户风险态度主要受年龄、需负担的老人与学生数或林业收入占家庭年度总收入的比重等因素影响,而与性别、受教育程度及对森林保险的了解程度关联度不高。

经营主体的个体特征、经济特征、行为特征等方面的差异决定了其风险态度的差异。因森林培育企业、森林培育专业户和兼业农户等森林经营主体在森林种植面积、资本及技术等生产要素集中度、经营管理水平、生产经营强度、对森林培育收益的依赖程度、劳动力雇佣数量、理性程度等方面存在较大的差异,决定了这三类森林经营主体风险态度的差异,也决定了其风险态度影响因素的差异。对于森林培育专业户而言,因家庭收入主要依赖林业,林业收入是其家庭收益的主要来源,决定了其家庭特性对其风险态度的影响比较明显。相反,兼业农户的林业收入占其家庭收入的比重小,森林经营主要依赖于耕种经验,对森林风险的认识受其生活周围群体的影响,因此其林业生产特性对其风险态度的影响较大。

对森林经营主体风险态度的测定以及相关影响因素的研究,有利于深入地研究森林保险市场投保情况的分析,为进一步分析森林经营主体关于森林保险购买意愿、支付意愿等投保行为的研究奠定微观基础。

[1]PRATT J W. Risk aversion in the small and in the large[J]. Econometrica,1964(32):122-136.

[2]TVERSKY A, KAHNEMAN D. Adances in propect theory: Cumulative representation of uncertainty[J]. Journal of Risk and Uncertainty,1992(5):297-323.

[3]HAIMLEVY A. Absolute and relative risk aversion: An experimental study[J]. Journal of Risk and Uncertainty,1994(8):289-306.

[4]LEX B, ANGEL L D, JAMES J H, et al. The economics and psychology of personality traits[J]. Journey and Hunmen Resourse,2008,43(4):972-10591.

[5]NICHOLSON N, SOAVE E. Domain-specific risk taking and personality[J]. Journal of Risk Research,2005,8(2):157-176.

[6]谢识予.两次风险态度实验研究及其比较分析[J].金融研究,2007(11):57-66.

[7]周龙升.不确定下的风险行为选择[J].科技资讯,2006(10):212-213.

[8]冯祥锦,黄和亮,杨建州.森林保险市场投保主体与行为差异性的理论分析[J].东南学术,2012(2):176-181.

[9]冯祥锦,黄和亮,杨建州,等.森林经营者风险态度及其度量[J].林业经济问题,2013(5):403-408.

[10]ECKEL C C, GROSSMAN P J. Sex differences and statistical stereotyping in attitudes[J]. Evolution and Human Behavior,2002,23(8):281-295.

(责任编辑: 何晓丽)

Empirical study on the influencing factors of risk attitude of forestry managers—Taking specialized households of forestry cultivation in Fujian Province as a case

FENG Xiang-jin1, HUANG He-liang2, YANG Jian-zhou2

(1.School of Management, Fujian University of Technology, Fuzhou, Fujian 350118, China;2.CollegeofEconomics,FujianAgricultureandForestryUniversity,Fuzhou,Fujian350002,China)

The risk attitude of forestry managers has an important influence on the decision-making behaviors of forest insurance. Research on the influencing factors of risk attitude of forestry managers can establish the micro-foundation for the further in-depth analysis of the decision-making behaviors of the forest insurance market. The Logit model will be used to carry on the quantitative analysis in this article through the questionnaire on the risk attitude of specialized households of forestry cultivation in Fujian province. Research results show that the risk attitude of specialized households of forestry cultivation is mainly influenced by age, the burden of the elderly and the number of students and forestry revenues accounting for the total annual household income, and also if the value of these factors is greater, their risk attitude tends to be risk aversion.

specialized households of forestry cultivation; risk attitude

2016-08-06

福建省社会科学规划一般项目(2013B196);福建工程学院科研启动基金(GY-S12055)。

冯祥锦(1976-),男,副教授。研究方向:农林经济理论与政策、资源环境经济。

F307.2

10.13322/j.cnki.fjsk.2016.06.009