关于我国养老保险发展的实证分析

2016-08-04张继哲沈阳广播电视大学财经学院辽宁沈阳11000

张继哲(沈阳广播电视大学 财经学院,辽宁 沈阳 11000)

关于我国养老保险发展的实证分析

张继哲

(沈阳广播电视大学 财经学院,辽宁 沈阳 11000)

文章以国家统计局的数据为基础,通过分析我国基本养老保险基金累计结余、城乡养老服务机构单位数、城乡参加养老保险人数这3项指标进行定性分析目前我国养老保险市场发展的现状。采用Eviews统计分析软件和SPSS统计分析软件,通过分析1990-2014年的人均GDP、第三产业增加值、人口自然增长率、65岁及以上人口和储蓄存款年增加额这5项指标,进一步分析影响我国养老保险发展趋势的主要因素。结果表明:我国养老保险行业发展状况和人均GDP、第三产业增加值构成和65岁及以上人口的关系最为密切,影响程度最大。

养老保险;多元回归分析;影响因素;建议

一、引文

(一)我国养老保险市场现状

我国基本养老保险实行社会统筹和个人账户相结合的模式,按本人缴费 8%的数额为参保人员建立个人账户。2014年末,我国65岁及以上人口占总人口的10.1%。我国加入世界经贸组织已愈十年,随着经济贸易快速发展的同时,我国保险业已经有了显著提升。2014年中国实现保险业保费收入2.02万亿元。目前,中国保费规模已在全球排名第三位。

我国养老保障体系有三个层次:社会基本养老保险、企业补充养老保险和个人储蓄性养老保险。近年来,政府主导的社保覆盖面不断扩大,我国城镇居民社会养老保险基本实现全面覆盖,不过由于社保保障原则是“低水平广覆盖”,当前的养老保险体制还存在着较大问题。近十年,我国城镇基本养老保险基金累计结余增速虽然逐年递增,但增长速度却已经放缓(图1)。2014年职工养老征缴收入增长明显低于支出增长,养老基金收支缺口愈加明显,一些省份当期已经收不抵支。然而,更令人担忧的是,由于种种限制,急需开源、增值的中国养老金事实上每年都在“缩水”。

图1:2004-2014年我国基本养老保险基金累计结余 单位: 亿元

养老保险市场的巨大需求,无法仅仅依靠社会保障来一枝独秀,养老替代率自上个世纪末开始逐年下滑,如今已经不足47%,迫切需要商业保险参与到社会保障中,通过商保社保的结合机制,分流社保养老压力,建立起社会的多层次养老保障体系。我国的养老保险支出占我国社会保障体系中的比重最大,所以,不同政策下提出的养老模式对于与百姓生活息息相关的各个方面都有重大影响力。2014年底,职工和城乡居民养老保险参保合计达8.37亿人,养老保险将大有可为。

(二)研究的目的和意义

追根溯源,我国养老保险制度是以效率作为导向,为了保持我国社会在转型过程中的平稳性,便提出了分群体推进的策略,某种程度上保持了我国经济发展和资源配置的合理性。但随着我国经济日益强盛,社会矛盾也渐渐浮出水面,早已由过去“低效率”转变成“少公平”。各群体各自独立推进、权利与义务处于完全不对等的状态。在这种背景下,我国养老保险制度也急需转变理念,确保其长期进行下去。养老保险制度无论是在国内亦或国外,对于人民来说,都是重中之重,这是所有人应有的福利。

中国的基本养老保险制度由现收现付的统筹基金和长期积累的个人账户构成。上个世纪90年代建立养老金制度时,当期退休人员养老金账户为零,后来退休人员养老金账户不足,却开始领取养老金,他们领取的养老金其实是后来职工缴纳的养老金,这就造成了养老金的巨大缺口。为了偿还历史债务,个人账户资金长期被挪用于统筹基金发放,并由此形成统筹基金结存万亿、个人账户空账运行的状况。目前我国的养老金统筹层次较低,各地经济社会发展水平差距较大。东部沿海等发达地区的政府财政状况比较好,企业创收能力强,缴纳养老金的青年职工数量较多;一些欠发达地区的政府财力有限,养老负担较重的老企业多,且缴纳养老金的年轻人多向发达地区流动。这种状况造成了地区间养老金运行情况的巨大差异。

“十二五”时期是我国全面深化改革开放、加快转变经济发展方式,全面建设小康社会的攻坚时期,也是保险业实现结构调整的关键时期。《中国保险业发展“十二五”规划纲要》提出要大力拓展企业年金业务,支持有条件的企业建立商业养老保障计划,提高员工保障水平,探索个人养老年金保险业务,拓宽商业养老保险服务领域。

随着我国人口老龄化、家庭结构小型化、城镇化进程加速、人口红利消失,老龄化进程与经济社会转型期的矛盾交织,社会养老保障和养老服务的需求急剧增加。未来二十年,我国人口老龄化日益加重,老龄事业的发展任重而道远。目前中国人口老龄化问题的情况愈演愈烈,如何更好的养老成为百姓关注的焦点,也是目前政府亟待解决的难题。截止到2014年,我国参加养老保险人数已达84232万人,养老服务机构共计33043个(图2)。可见,我国养老保险市场这一层面的需求也在剧增。因此,对整个养老保险体系结构的适当调整,缩减基本养老保险水平,赋予企业补充养老保险以更大的责任。

图2:我国2009-2014年养老服务机构数

李克强总理在《2015年政府工作报告》中也提出,要加强社会保障和增加居民收入。企业退休人员基本养老金标准提高10%。城乡居民基础养老金标准统一由55元提高到70元。推进城镇职工基础养老金全国统筹。降低失业保险、工伤保险等缴费率。完善最低工资标准调整机制。落实机关事业单位养老保险制度改革措施,同步完善工资制度,对基层工作人员给予政策倾斜。在县以下机关建立公务员职务和职级并行制度。加强重特大疾病医疗救助,全面实施临时救助制度,让遇到急难特困的群众求助有门、受助及时。

在我国现行的养老保险个人账户制度下,养老金预计发放年数低于预期剩余寿命8年,养老金投资回报率大幅跑输待遇增长率,继承制还导致养老金额外支出,养老金支付能力堪忧。养老金的发放不能靠牺牲养老金的未来支付能力来满足即期支付能力,还要兼顾养老金的支付能力;同时,养老金的筹集和发放还要考虑到未来30-50年内的财务平衡状况。

二、影响我国养老保险发展的因素及衡量指标的选取

(一)研究方法

1.多元线性回归分析

多元回归分析就是回归方程中包含了不止一个自变量,根据多个自变量的最优组合建立回归方程来预测因变量的回归分析。多元线性回归分析的方程为:

2.参数估计

运用普通最小二乘法,确保残差平方和达到最小值。即能够得到最优线性无偏估计量。得到截距及偏回归系数的 OLS估计量之后,就可以按照双变量模型的方法推导出这些估计量的方差及标准误。通过多元判定系数估计多元回归的拟合优度,越接近于0,表示拟合程度越差,越接近于1,证明拟合程度越好。

3.偏相关分析

简单分析计算两个变量间的相关系数,分析两个变量间线性关系的程度和方向。往往因为第三个变量的作用,使相关系数不能真正反映两个变量间的线性程度。而偏相关分析的任务就是在研究两个变量之间的线性相关关系时控制可能对其产生影响的变量。

(二)指标选取

根据国家统计局的数据,选取1990-2014年我国基本养老保险基金收入作为衡量养老保险市场发展指标,将其定为因变量Y;选取五个因素作为自变量,考察其对我国养老保险基金收入的影响,分别是:X1:人均 GDP/元,X2:第三产业增加值/%,X3:人口自然增长率/‰, X4:65岁及以上人口/万,X5:储蓄存款年增加额/亿元。

三、实证分析

(一)原始数据

以国家统计局官网的统计数据为基础,选取1990-2013年这24年的数据如下表:

年份 Y X1 X2 X3 X4 X5 1990 178.80 1654 32.4 14.39 6368 1935.10 1991 215.70 1903 34.5 12.98 6938 2125.30 1992 365.80 2324 35.6 11.60 7218 2512.40 1993 503.50 3015 34.5 11.45 7289 3446.24 1994 707.40 4066 34.4 11.21 7622 6315.26 1995 950.10 5074 33.7 10.55 7510 8143.46 1996 1171.80 5878 33.6 10.42 7833 8858.58 1997 1337.90 6457 35.0 10.06 8085 7758.96 1998 1459.00 6835 37.1 9.14 8359 7127.67 1999 1965.10 7199 38.6 8.18 8679 6214.36 2000 2278.50 7902 39.8 7.58 8821 4710.55 2001 2489.00 8670 41.3 6.95 9062 9430.05 2002 3171.50 9450 42.3 6.45 9377 13148.22 2003 3680.00 10600 42.1 6.01 9692 16707.00 2004 4258.40 12400 41.2 5.87 9857 15937.74 2005 5093.30 14259 41.4 5.89 10055 21495.60 2006 6309.80 16602 41.9 5.28 10419 20544.00 2007 7834.20 20337 42.9 5.17 10636 10946.90 2008 9740.20 23912 42.9 5.08 10956 45351.16 2009 11490.80 25963 44.4 4.87 11307 42886.31 2010 13419.50 30567 44.2 4.79 11894 42530.84 2011 16894.70 36018 44.3 4.79 12288 40333.39 2012 20001.00 39544 45.5 4.95 12714 55915.20 2013 22680.40 43320 46.9 4.92 13161 48050.56 2014 23785.00 46600 48.2 5.21 13755 94800.00

(二)计算变量间的相关系数

Y X1 X2 X3 X4 X5 Y 1 0.993974 0.827584 -0.7233 0.935867 0.933711 X1 0.993974226 1 0.858267 -0.77965 0.962093 0.944201 X2 0.827583751 0.858267 1 -0.95122 0.951724 0.809567 X3 -0.723295513 -0.77965 -0.95122 1 -0.91786 -0.74724 X4 0.935867492 0.962093 0.951724 -0.91786 1 0.912058 X5 0.933710908 0.944201 0.809567 -0.74724 0.912058 1

从上表中可以看出各变量Y、X1、X2、X3、X4、X5之间的相关系数绝对值均大于0.5,说明各变量之间的相关性很强,各变量之间可能存在多重共线性,所取的自变量之间可能存在信息重复的情况,因此,要改变各变量的研究形式,应将各变量取对数后进行研究,能够消除异方差。

(三)多元线性回归分析

1.建立回归方程

用最小二乘法构造多元线性回归方程,分析影响我国养老保险基金收入的因素,建立如下回归方程:

2.参数估计

通过Eviews计算,在5%的显著性水平下,得出的调整后的值虽然为99.76%>95%,但是lnX5和常数项的P值分别为0.8646和0.6739,均大于0.05,因此不能拒绝原假设,结果不显著,说明养老保险基金收入与储蓄存款年增加额不存在线性回归关系,应剔除这个变量。

再次用Eviews计算,在5%的显著性水平下,又发现lnX3对应的P值为0.1304>0.05,不能拒绝原假设,结果不显著,因而应剔除变量lnX3人口自然增长率的对数值。

最后一次进行估计,得到在5%的显著性水平下,此时,lnX1、lnX2、lnX4的对应P值均小于0.05,接受原假设,结果是显著的,符合构建多元线性回归分析模型的条件,因此,得到最终的多元线性回归方程如下:

3.残差项检验

虚线之间的区域是自相关中正负两倍于估计标准差所夹成的。如果自相关值在这个区域内,则在显著水平为 5%的情形下与零没有显著区别。本次分析的自相关系数和偏自相关系数都未超出虚线,说明不存在自相关。Q-统计量的 P 值较大,不能拒绝原假设,残差序列不存在序列自相关。

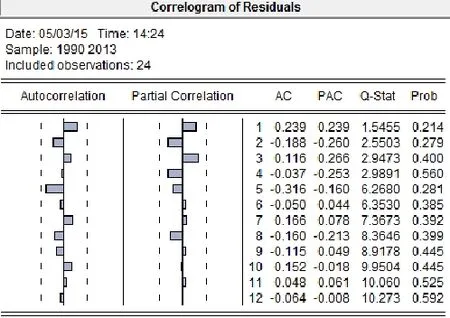

说明此时得到的回归方程扰动项不存在序列自相关的情况,通过OLS最小二乘法得到的参数估计量的方差是正常的,且检验统计量的t值也是可信的。

图3说明残差与因变量Y之间是独立分布的,且模型的拟合程度较好。

图3:残差图

4.结论

模型估计结果说明,在其他变量不变的条件下,人均GDP每提高1%,相应的养老保险基金收入增加1.5589%;第三产业增加值构成每提高1%,相应的养老保险基金收入增加2.5473%;65岁及以上人口每提高1%,相应的养老保险基金收入降低1.7266%。

调整后的系数依旧非常大,可知回归直线与样本点拟合程度高。

70.1631 6.3919 -11.5121 均满足在显著性水平为5%时的在临界值以外的假设检验的条件。

D.W.=1.3999

(四)偏相关分析

分别分析养老保险基金收入和人均GDP、第三产业增加值、65岁及以上人口的相关关系。

1.养老保险基金收入和人均GDP的相关关系

在控制第三产业增加值和65岁及以上人口不变的情况下,分析养老保险基金收入和人均GDP的相关关系,可得到养老保险基金收入的对数和人均GDP的对数二者之间的相关系数为0.942,呈正相关。

2.养老保险基金收入和第三产业增加值的相关关系

在控制人均GDP和65岁及以上人口不变的情况下,分析养老保险基金收入的对数和第三产业增加值的对数的相关关系,可得到二者之间的相关系数为0.730,呈正相关。

相关性

相关性

3.养老保险基金收入和65岁及以上人口的相关关系

相关性

在控制人均GDP和第三产业增加值不变的情况下,分析养老保险基金收入的对数和65岁及以上人口的对数的相关关系,可得到二者之间的相关系数为-0.480,呈负相关。

通过上述相关分析可以看出,养老保险基金收入和人均GDP关系最为密切,相关系数为0.942,因此,提高养老保险基金收入关键一步就是如何提高人均GDP的数额;其次是第三产业增加值构成,相关系数为0.730,接下来就应考虑如何增加第三产业在三产业总的构成上的占比;最后是65岁及以上人口,相关系数为-0.480,呈反向变化,说明若65岁及以上老年人口人数较总人口降低,那么有利于养老保险基金收入的增加,所以如何化解中国步入老龄社会,老龄化严重的问题很重要。

四、对策和建议

(一)继续推进我国经济持续平稳增长

GDP作为国民经济核算的核心指标,是用来衡量一个国家综合实力的指标。而经济带来的影响不容小觑。2015年的政府工作报告提出,将国内生产总值增速预期目标定在7%左右。虽然这一增速创下十年新低,但是要保证全面深化改革、经济结构调整的顺利进行,就必然要适当下调GDP的增长预期。定下 7%的目标,同时也是考虑到现实的可能性。随着工业化、信息化、城镇化、农业现代化步伐的加快推进,各种改革红利相继释放,中国的经济发展潜力和增长空间巨大,实现 7%的经济增长是完全可能的,这也是对目前中国经济增长实力的客观判断。除此之外,从横向看,7%的增速与世界各主要经济体相比依然是很高的,依旧遥遥领先与其他国家。从纵向看,对经济体量已经达到世界第二的中国来说,7%的增速也意味着非常庞大的经济增量,照此增速,2015年中国的经济增量任辉超过7000亿美元,这个规模是相当可观的。稳定宏观调控,保持经济平稳增长。1.62万亿元的财政赤字,12%的广义货币预期增长,积极的财政政策和稳健的货币政策双管齐下才能够为全年经济增长保驾护航。

实现 7%的经济增长也是经济高质量的增长,健康的增长。我国的经济增长也不再一味的依赖投资和出口,开始转向“三驾马车”的另一家,鼓励大众的消费,但要控制“三公”消费。对于中国拥有13亿人口的人口大国,数亿人口的消费潜力将成为拉动经济增长的强劲动力。

(二)继续推动第三产业发展

2015年,政府坚持以创业带动就业,实施大学生创业引领计划,支持新兴产业创业。同时优化科技资源配置,使创新人才分享成果收益,让“草根”创新遍地开花。让任何有志向创业的人都可以成为新时代的“创客”,将自己的想法付之于实践之中、努力把各种创意变为现实,将兴趣融入工作中,同时也是为全人类去创造一种更好的生活。鼓励创业与创新,把亿万人民的聪明才智调动起来,13亿人口、9亿劳动力资源就能汇聚成经济发展的巨大动能。近日,李克强总理又提出“互联网+”这一全新理念,依靠现在的大数据的时代背景,努力推动移动互联网、云计算、大数据、物联网等与现代制造业结合,利用信息通信技术以及互联网平台,让互联网与传统行业深度融合,创造新的发展生态。

(三)亟待解决人口老龄化严重的问题

近年来,老龄化的加速带来了养老保险统筹、养老服务等多方面问题。随着前不久养老保险双轨制的正式废除,养老保险制度改革渐入深水区。经济环境不好,造成保费增收乏力,甚至足额及时缴纳保费都变得困难。为解决社保基金收支缺口扩大而采取的扩面参保、据实征缴等办法,也因地区经济问题较难奏效。有些地方养老金不足,而有些地方养老金还有结余,因此,全面统筹养老金就显得较为重要。实行养老金全国统筹,有利于全国范围内养老保险的互助共济、风险共担,也有利于确保该收的养老金能收上来,该发的养老金能发下去,让全国的老百姓都能按时足额领取养老金。

养老保险方面,继续推进个人税收递延型养老保险试点工作。鼓励保险公司参与养老服务业建设。开展老年人住房反向抵押养老保险试点。以企业年金税收优惠政策为契机,大力拓展企业年金业务。而且到2020年,还有七年时间,我们保险机构向养老领域的直接投资规模可以达到1万亿到3.5万亿,可提供150到300万个直接就业岗位,每年为国家增加税收130亿到330亿。所以养老和健康保险这块包括产品和制度设计要及早研究。”

不可否认的是,养老保险的广阔市场值得我们期待,一旦相关税收优惠政策出台,个人税收递延养老保险试点将为寿险开辟新天地,养老保险将成为寿险行业快速发展的新动力。如今,我国寿险整体处于低谷期,2011年其增长模式遭遇瓶颈,在投资收益没有实质性改观之前,寿险行业缺乏亮点。养老领域将成为寿险公司的重点发展方向,养老保险将是未来寿险行业的突破口。另外,保险公司也陆续开始投资养老社区、医疗机构对寿险产业链的拓展和延伸,这些都将是未来寿险行业发展的主要增长点。从横向看,发展养老保险事业要兼顾经济和社会的可持续发展,不能超越经济社会的发展现状,否则将不利于社会进步。从纵向看,既要保证当代人与后代人的养老问题,又要兼顾当代人内部和当代人与后代人之间的利益分配公平性问题,防止代际冲突。

[1] 吴连霞.中国养老保险制度变迁机制研究[M].北京:中国社会科学出版社,2012:67-68.

[2] 孙爱玲,李丽.中国商业养老保险在社会保障体系中的作用探究[J].保险职业学院学报,2014,28(5):110-111.

[3] 高元新,张文政.城镇社会养老保险水平因子分析及对策建议[J].山西农业大学学报.2015,14(5):125-126.

[4] 高元新,张文政.城乡居民养老保险发展水平研究——基于省际数据的因子分析[J].中国农学通报.2015,31(7):279-285.

[5] 魏毅.人口老龄化背景下我国养老保险基金投资运营风险及防范研究[D].济南:山东财经大学,2015:178-182.

[6] 唐运舒,郭梦然.养老金会计与资本市场关系实证研究[J].综述财会通讯,2015(21):223-225.

[7] 范辰辰.我国实现农村社会养老保险的经济效应研究[D].济南:山东大学,2015:34-37.

[8] 陆扬.养老金收取和支付方式的实证研究[D].南京:南京理工大学学院,2015:55-58.

[9] 王烁.我国城镇职工基本养老保险可持续实证研究[D].北京:对外经贸大学学院,2015:98-101.

[10] 高冬雪.我国养老保险对居民消费的影响研究[D].昆明:云南财经大学,2015:89-95.

[11] 朱铭来,季成.养老金投资对资本市场的影响研究——基于 CECD国家上板数据的实证分析[J].中国物价,2015,22(7):234-246.

[12] 于凌云,廖楚晖.养老金待遇差别与机构养老意愿研究——基于城市调查样本的实证分析[J].财贸经济,2015,27(7):178-182.

本文推荐专家:

刘颖岩,沈阳广播电视大学财经学院,教授,研究方向:市场营销。

姜宝山,沈阳航空航天大学经济与管理学院,教授,研究方向:市场营销。

An Empirical Analysis on the Development of China's Old-age Insurance

ZHANG JIZHE

(College of Economics, Shenyang TV and Broadcasting University, Shenyang, Liaoning, 110003)

Based on the data of the National Bureau of statistics, through the analysis of the three indicators such as the basic old-age insurance fund accumulated balance, the number of urban and rural pension service institutions as well as urban and rural old-age insurance number, this article analyses the current situation of the development of China's old-age insurance market. By using Eviews and SPSS two statistical analysis softwares, through the analysis of the five indicators such as the per capita GDP, the added value of the tertiary industry, natural growth rate of population, aged 65 and over and annual savings increase during 1990-2014, further analysis have been made to find out the main factors affecting the development trend of China's old-age insurance. The results show that per capita GDP, the third industrial added value and the aged 65 and over are closely related to and have highly influence on the development status of China's pension insurance industry.

old-age insurance; multiple regression analysis; influencing factors; suggestion

F842.612

A

1008-472X(2016)02-0059-11

2016-01-13

张继哲(1961-),男,辽宁沈阳人,沈阳广播电视大学财经学院,副教授,研究方向:市场营销。