金字塔型股权结构是否具有企业成长效应?

——基于最终控制人性质的分析

2016-08-04杨洋吴应宇韩静东南大学经济管理学院江苏南京20096中国药科大学国际医药商学院江苏南京298

杨洋,吴应宇, 2,韩静(.东南大学 经济管理学院,江苏 南京 20096;2.中国药科大学 国际医药商学院,江苏 南京 298)

◇◇◇管理学

金字塔型股权结构是否具有企业成长效应?

——基于最终控制人性质的分析

杨洋1,吴应宇1, 2,韩静1

(1.东南大学 经济管理学院,江苏 南京 210096;2.中国药科大学 国际医药商学院,江苏 南京 211198)

在以往的企业成长研究中,股权结构等制度因素被忽视,不同性质的最终控制人下股权结构的企业成长效应更是缺少实证支持。本文以具备金字塔型股权结构的上市公司为样本,按最终控制人的性质对股权结构的企业成长效应进行了分组分析。研究结果表明:民营上市公司的终极股东制衡度具有显著的负向效应,直接股权制衡度对控制层级的负向效应具有显著的强化作用。地方控制的上市公司的控制权比例具有显著的正向效应,控制权与现金流权的分离程度具有显著的负向效应;直接股权制衡度对控制层级的正向效应具有显著的抑制作用,直接股权制衡度和终极股东制衡度对控制链条数量的负向效应具有显著的强化作用。中央控制的上市公司的控制权与现金流权的分离程度具有显著的负向效应,直接股权制衡度对控制层级的正向效应具有显著的强化作用。这为针对不同产权性质的企业从股权结构的角度寻求企业成长提供了重要的启示。

企业成长;金字塔型股权结构;最终控制人性质

一、引言

随着全球经济一体化的加快,企业面临的外部环境越来越复杂,保持企业良好的成长态势自然是各利益相关方的美好愿景。以往企业成长影响因素的研究主要集中在两大方面:(1)技术层面的因素,如资源、能力、知识、管理等;(2)外部环境因素,如产品与市场、政策与法律、宏观经济等。这些因素对企业成长的作用意义几乎是公认的,但显然又是不充分的。近年来,公司治理这类制度因素对企业成长的影响得到关注。那么,作为公司治理的逻辑起点,检验股权结构是否具有企业成长效应显得尤其重要。但现有的研究文献非常有限且存在以下局限:(1)基本以“贝利-米恩斯命题”作为研究的逻辑起点,认为股权是分散的,公司代理问题的主要矛盾是投资者与管理者之间的利益冲突,即第一类代理问题。但随着集中型股权结构的普遍存在性被证实[1],公司代理问题所关注的主要矛盾转而集中于控股股东和小股东之间的利益冲突,即第二类代理问题。更有学者进一步证明,在各类集中型股权结构中,金字塔型股权结构尤其普遍[2]。因此,基于第二类代理问题开展的研究更加具有普遍意义。(2)企业的产权性质被忽视。我国的民营上市公司与国有上市公司相比,无论运营环境还是融资环境均存在明显差异。国有公司多是以优质资产剥离、重组的方式和“审批制”与“额度制”相结合的股票发行模式完成上市的,所以很容易导致公司对金字塔集团的反哺式利益输送;但对于民营公司,金字塔型股权结构主要成为家族集团突破融资约束的一种方式;同时,中央政府控制的上市公司与地方政府控制的上市公司相比所面临的环境也存在非常大的差异,后者是地方政府完成资源竞争的手段之一。因此,不同性质的最终控制人下股权结构对企业成长的效应也可能会存在差别。可见,有必要区分不同的产权性质对金字塔型股权结构的企业成长效应加以检验。

基于上述考虑,本文以具备金字塔型股权结构的上市公司为研究样本,依据最终控制人的性质将样本公司划分为中央政府控制的上市公司、地方政府控制的上市公司和民营上市公司三组,分别实证考察了股权结构的企业成长效应,并进行了比较分析。本文对现有文献的贡献包括:(1)尽管集中型股权结构普遍存在,但金字塔型股权结构是否具有企业成长效应却缺乏实证支持。本文的研究结果证实了金字塔型股权结构具有企业成长效应,这对于进一步理解金字塔型股权结构的存在价值具有帮助。(2)不同性质的最终控制人下金字塔型股权结构对整个集团的意义存在差别。本文的研究结果表明,不同性质的最终控制人下金字塔型股权结构的企业成长效应同样差异明显,这对于更全面地理解在不同性质的最终控制人下金字塔型股权结构的作用,特别是金字塔型股权结构如何具体发挥企业成长效应具有启示意义。

二、文献回顾

国内外关于股权结构的企业成长效应的研究文献十分有限且多以第一类代理问题为前提,依据最终控制人的性质开展的研究更加少见,因此,本文需要借鉴相关领域的研究成果。以下按照金字塔型股权结构的具体要素对相关文献加以回顾。

(一)控制权

La Porta等学者认为[1],控制权呈现向最终控制人单方向高度集中的畸形状态,对上市公司的控制权比例越高,上市公司的企业价值越低。陈红和杨凌霄的实证研究结果表明,控制权与终极控股股东的利益侵占正相关[3]。根据上述学者的观点,高度集中的控制权下企业的成长也将最终受损。但从另一个角度看,对于成长速度越快的企业最终控制人越会加强控制,或者给予支持,特别是在被控制企业遇到困难时,此时控制权比例的效应也可能是正的。因此,不同产权性质的企业中控制权比例的企业成长效应要视最终控制人是否对企业提供支持。

(二)控制权与现金流权的分离①

随着控制权与现金流权分离程度的加大,最终控制人就可以通过较少的现金流权实现对公司的实质控制,大股东对小股东的价值剥削程度就会加大,使企业的表现受到负面影响[4]。李大鹏和周兵以家族企业为研究对象发现,随着两权分离程度的加大,家族控股股东侵害小股东利益变得容易,公司绩效下降[5]。唐跃军等学者发现,两权分离程度越高,公司的营销战略越激进,但公司的盈利水平和持续发展潜力最终将受损[6]。熊艳以民营上市公司为研究对象发现,两权分离程度越高,创新投资越呈现出低效率[7]。也有学者获得了相反的结论,如谢德明等学者以我国民营上市公司为样本进行分析,发现金字塔型股权结构下现金流权和控制权对企业价值具有激励作用,两权分离的状态没有降低公司价值,相反还有微弱的正向作用[8]。因此,从企业成长的角度看,对于不同产权性质的企业,控制权与现金流权的分离程度对企业成长的效应取决于两权分离是强化了大股东的利益侵占动机还是产生了价值激励作用。

(三)金字塔控制层级

很多学者认为,对于地方国有企业,金字塔层级结构具有保护效应。如曹春方等学者的实证研究结果显示,金字塔控制层级减弱了政府对地方国企的控制[9]。章卫东等学者发现,随着政府干预程度的增加,地方国有控股上市公司在资产注入后公司绩效变差,但金字塔型股权结构可以抑制政府的干预;随着金字塔层级的增加,这种抑制作用增强[10]。当不以地方国有企业作为研究对象时,得出的结论存在差异。如,陈晓红等学者以家族企业为研究对象发现,随着控制层级的延长,利益输送就会变得更加扑朔迷离,家族企业侵害中小股东的情况也就变得严重起来[11]。刘运国和吴小云发现,金字塔控制层级越多,自然人终极股东对上市公司的“掏空”行为越严重,但中央政府作为终极股东的“掏空”行为恰恰相反[12]。另外,张瑞君和李小荣的研究表明,越处于金字塔底部的企业业绩波动越大,但企业的国有属性能抑制这种波动[13]。可见,研究金字塔控制层级的企业成长效应应该区别企业的产权性质开展:对于中央控制的上市公司,随着控制层级的增加,控股股东的侵占程度变弱,对企业成长有利;对于地方控制的上市公司,控制层级起到对企业的保护作用,因此,控制层级的加长可能有助于企业成长;对于民营上市公司,加长控制层级成为控股股东“掏空”的手段之一,企业成长可能因此受阻。

(四)控制链条数量

陈红和杨凌霄利用均衡收益模型推导得出,随着控制链条数量的增加,终极股东侵占程度增强;利用我国上市公司的样本进行的检验基本支持该假设[14]。本文认为,控制链条数量的增加导致金字塔型股权结构复杂化,有利于掩饰终极股东的侵占行为,终极股东的侵占动机被强化;但从另一个角度看,控制链条数量的增加也可能起到对企业的保护作用,对企业成长有利。因此,控制链条数量的效应要视不同性质的最终控制人利用控制链条数量实施利益侵占还是对企业加以保护。

(五)股东制衡机制

大股东的利益侵占引发学者对其治理的思考,在此背景下来自于其他股东的制衡作用得到关注。金字塔型股权结构下,股东间的制衡表现在两个方面:一致行动人之外的直接股权对一致行动人的制衡和多个终极股东之间的制衡。

目前,金字塔型股权结构下股东间制衡的研究主要集中于多个终极股东之间的制衡。多数学者认为,当存在两个或两个以上大股东时,为了拉拢其他中小股东以获得公司的控制权,大股东会向其他中小股东承诺有效使用控制权;而且,大股东的持股比例越接近,他们做出的承诺越多,这将减少中小股东受到的利益侵害[15-16]。另外,有学者对上述结论的存在条件做了进一步研究,如李学伟和马忠研究表明,多个大股东与最终控制人之间究竟是监督效应还是合谋效应取决于他们的性质是否一致:当其他控制性股东性质不同时,对最终控制人的监督效应超过了合谋效应,从而对公司经营绩效产生积极的影响[17]。但陈红和杨凌霄发现多个终极控制人间的制衡效果并不理想[14]。

受同一终极股东控制的直接股东以及通过其他方式与之实现一致行动的直接股东由于共同扩大了所能够支配的上市公司表决权,进而强化了终极股东的控制权。而一致行动人以外的属于其他利益集团的直接股东的持股比例越低,对一致行动人,继而对最终控制人的制衡力度就越小,对最终控制人的行为产生约束的能力就越弱。陈红和杨凌霄的研究表明,来自其他股权的内部制衡力量相对于一致行动人越薄弱,金字塔结构带给终极股东侵占行为的屏障作用和杠杆作用越大[14]。

本文认为,不论这种制衡来自于终极股东还是来自于直接股东,都能在一定程度上抑制最终控制人的侵占行为,进而有利于企业成长。

三、研究设计

(一)最终控制人

最终控制人是指通过直接或间接拥有其他公司的绝对或相对多数股权从而实现对其他公司控制的最终股权持有者②[18]。本文按最终控制人的性质将样本公司划分为三组:中央政府控制的上市公司(简称中央控制的上市公司)、地方政府控制的上市公司(简称地方控制的上市公司)和民营上市公司。其中,中央政府控制的上市公司是指最终控制人为国务院国有资产监督管理委员会或中央各部委的上市公司,地方政府控制的上市公司是指最终控制人为各级地方国有资产监督管理委员会、国有资产管理局或地方政府机构的上市公司,民营上市公司是指最终控制人为自然人或家族的上市公司。

(二)变量的具体说明和计算

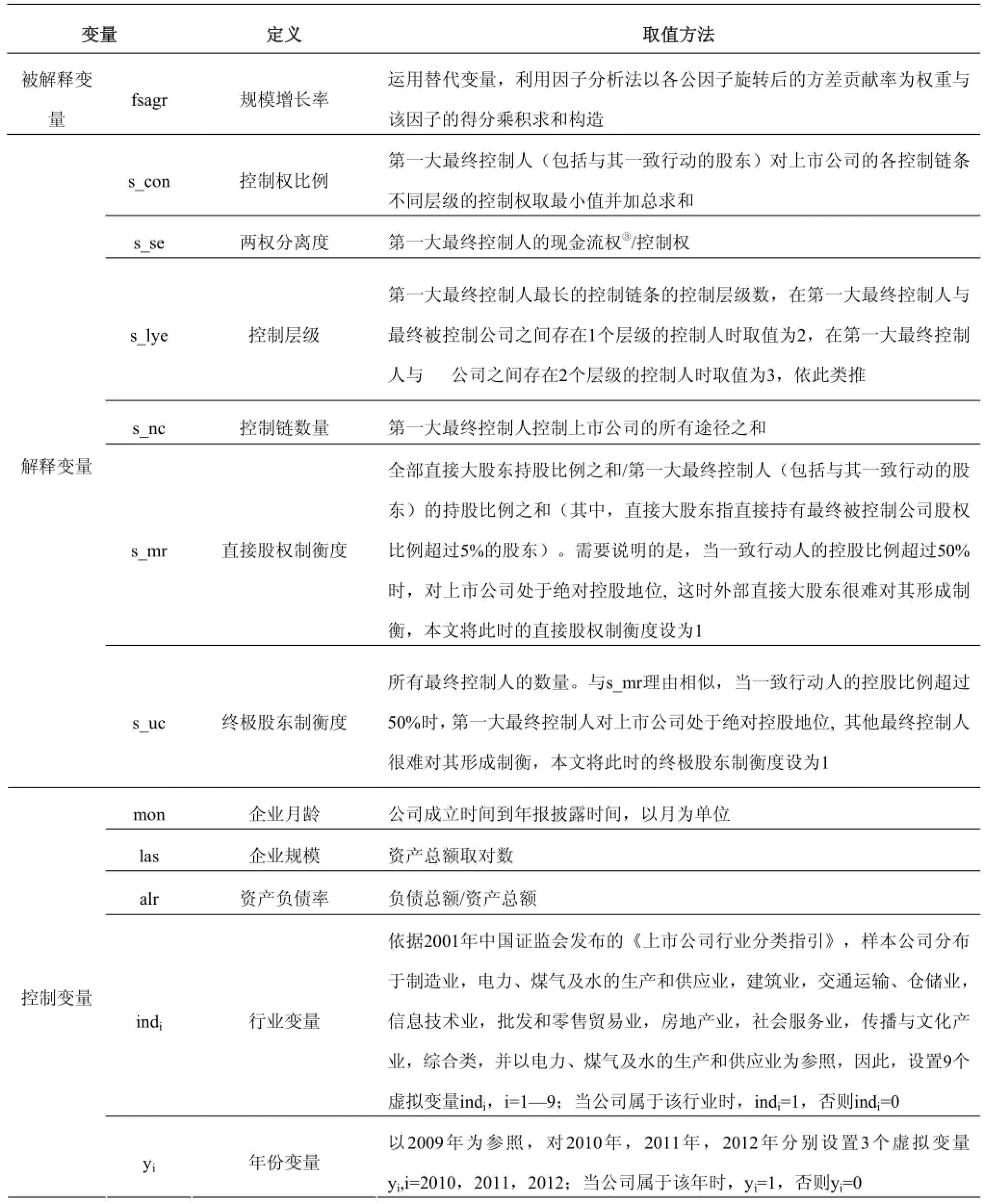

1.被解释变量

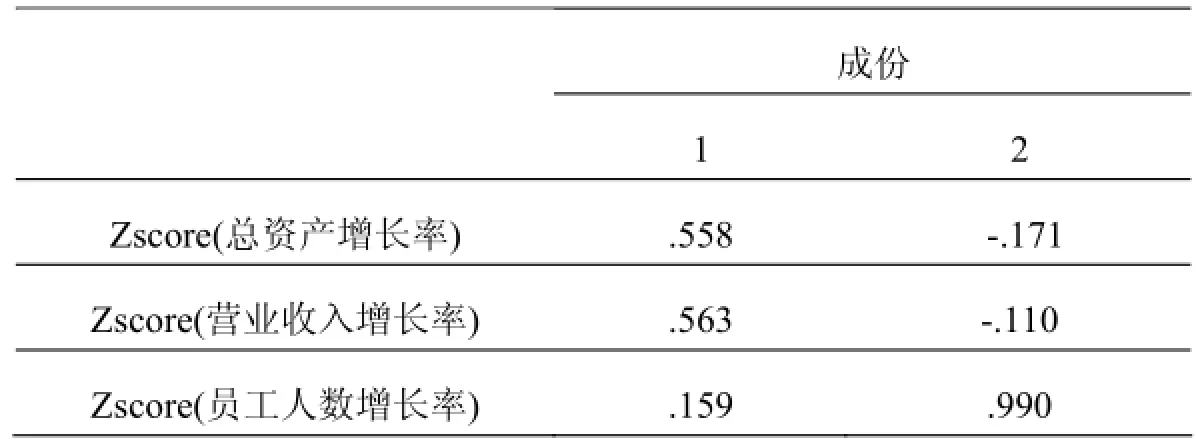

本文的被解释变量是规模增长率。规模的变化是企业成长的外在表现,包括收入、资产、雇员人数等方面。因此,本文选择营业收入增长率、总资产增长率和员工人数增长率三个替代变量,运用因子分析法计算企业规模增长率的综合指标。本文首先对三个替代变量的指标进行标准化处理,随后进行KMO和Bartlett球体检验,结果显示:KMO值为0.775,Bartlett球体检验的χ2统计值的显著性概率是0.000,说明数据具有相关性,适宜做因子分析。

为保证公因子的特征根能够较好地解释总体方差,按照累计方差贡献率大于80%的原则,经测试,本文指定提取2个公因子,并进行正交旋转。由表1可见,公因子的累计方差贡献率为83.430%,旋转后的因子载荷矩阵及因子得分系数矩阵如表2和表3。

表1:解释的总方差

表2:旋转成份矩阵a

表3:成份得分系数矩阵

最后,以各因子旋转后的方差贡献率为权重与该因子的得分乘积求和构造企业成长的规模增长率指标。

其中,FAC1_1和FAC2_1分别代表提取的公因子1和公因子2。

2.解释变量

本文选择金字塔型股权结构的以下特征指标作为解释变量:最终控制人的控制权、最终控制人控制权与现金流权的分离程度、金字塔控制层级、金字塔控制链条数量、直接股权制衡度和终极股东制衡度。

3.控制变量

本文控制了已被证实对企业成长产生影响的变量:企业月龄,企业规模和资产负债率。此外,参照2001年中国证监会发布的《上市公司行业分类指引》,设置虚拟变量对公司的行业特征加以控制以消除行业对企业成长的影响。另外,为检验时间效应,本文设置了虚拟变量对公司所处年份加以限定。

变量的具体定义与取值方法见表4。

表4:变量定义与取值方法

(三)样本选择与数据获取

本文选择2009-2012年仅发行A股的江苏省上市公司为研究样本,这是因为:(1)所处的地区不同,企业的外部治理环境存在较大差异(如对投资者的法律保护程度、市场竞争程度等),为避免外部治理环境不同产生的影响,本文将样本公司限定于注册地为江苏省的上市公司;(2)始于美国的2008年金融危机于2008年下半年对我国的企业产生普遍影响,为避免宏观经济变化的影响,本文将研究期间限定在2009-2012年间。

截至2012年底江苏省仅发行A股的上市公司共232家。本文以这232家公司的746个样本观测点为基础,样本的筛选过程如下:(1)剔除不具备金字塔型股权结构的上市公司;(2)剔除金融类上市公司;(3)剔除ST、*ST的上市公司;(4)剔除最终控制人发生变更的公司;(5)剔除上市仅一年的公司;(6)剔除数据不全的公司或样本观测点。最后,获得了包括134家样本公司的417个有效样本观测点。

本文所使用的股权结构数据,如最终控制人的控制层级、最终控制人的控制链条数量、一致行动人的持股比例(用于计算直接股权制衡度)、终极股东数量等无法从研究数据库直接获得,需要采用手工的方式从上市公司年报所披露的控制权关系图、一致行动人说明及公司网站公布的资料中获取和计算;其他数据来自于CSMAR数据库。

(四)模型设定

基于上述分析,本文构建如下形式的基本计量模型:

其中,i=1,…,N,N为样本中上市公司的数量;t=2009,2010,2011,2012,为样本所处年份;SSit表示股权结构变量向量集,根据前文,各变量估计系数的预期符号不能确定;CONTROLit表示控制变量向量集;εit为随机扰动项。

为了考察直接股权制衡度对金字塔型股权结构各要素效应的调节作用,在计量模型(2)的基础上进一步引入直接股权制衡度与金字塔型股权结构特征指标的交互项,构建如下形式的计量模型:

其中,ADDSit为交互项向量集,以直接股权制衡度与金字塔型股权结构特征指标的乘积项的形式表示,分别为s_se×s_mr、s_lye×s_mr、s_nc×s_mr。

为了考察终极股东制衡度对金字塔型股权结构各要素效应的调节作用,在计量模型(2)的基础上进一步引入终极股东制衡度与金字塔型股权结构特征指标的交互项,构建如下形式的计量模型:

其中,ADUSit为交互项向量集,以终极股东制衡度与金字塔型股权结构特征指标的乘积项的形式表示,分别为s_se×s_uc、s_lye×s_uc、s_nc×s_uc。

四、实证结果

(一)描述性统计

表5显示,金字塔型上市公司最终控制人拥有的控制权比例较高,平均为42%以上,且各类上市公司间的差别不大。但从组内差异看,中央控制的上市公司的组内差异最小,地方控制的上市公司次之,民营上市公司的差异最大。总体看,金字塔型上市公司的股权结构并不复杂:控制权与现金流权的分离程度平均仅为1.47,控制层次平均为2.52,控制链条为2.27。从各组上市公司之间的比较可见,民营上市公司控制权与现金流权的分离程度最大,说明这类公司的最终控制人倾向于以较少的现金流权取得对上市公司更多的控制,且组内差别最大;中央控制的上市公司控制权与现金流权的分离程度次之;地方控制的上市公司控制权与现金流权几乎不发生分离,分离程度只为1.10。中央政府倾向于加长控制链条,这可能与中央政府对上市公司“放权”有关,而民营上市公司的控制链条最短,但民营上市公司的最终控制人存在以更多的控制链条对上市公司加强控制的倾向。总体看,地方控制的上市公司的股权结构最简单:控制权与现金流权的分离程度最低,控制链条短且最少。从对最终控制人的制衡看,地方控制的上市公司相对缺少制衡,民营上市公司与中央控制的上市公司两者之间几乎无异。

表5:股权结构变量的描述性统计

(二)回归分析

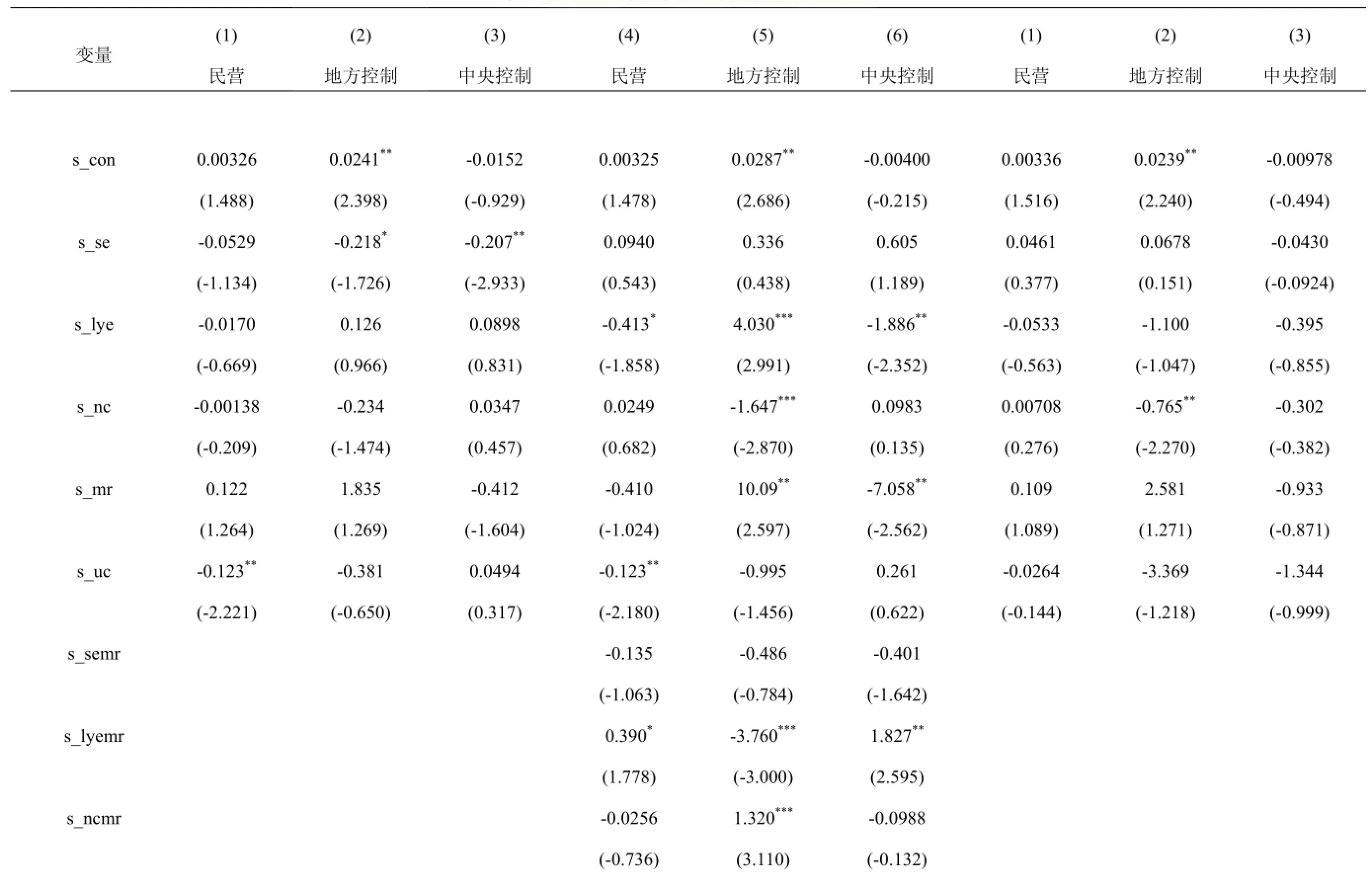

本文采用stata 12.0统计软件,经Hausman检验采用混合回归模型进行估计。估计结果见表6,其中第(1)-(3)列与模型(2)相对应,第(4)-(6)列与模型(3)相对应,第(7)-(9)列与模型(4)相对应。回归结果显示,不同性质的最终控制人控制的上市公司股权结构各要素的效应存在较大差异:(1)从最终控制人的控制权比例看,地方控制的上市公司该估计系数显著为正,另两类公司该估计系数正负不一但不显著。本文认为,由于地方政府资源竞争的动机过强,随控制权比例的增加,地方控制的上市公司企业规模迅速扩张以获得更多的资源;由于中央政府对资源竞争“无所谓”的特殊身份,中央政府对其控制权比例高的上市公司的成长重视不足;民营企业经营环境相对严苛,并且扩张失败的损失只能由所有者自己承担,因此在金融危机后,民营上市公司对企业规模扩张表现得非常谨慎。(2)三组公司控制权与现金流权分离程度的估计系数均为负,其中地方和中央控制的上市公司该估计系数具有显著性。可见,政府控制的上市公司两权分离导致的“侵占”行为对企业规模增长的抑制作用明显,这可能与这类公司对母公司的“反哺”有关,特别是在真正的所有者“缺位”的情况下,这一效应被放大;民营上市公司不存在所有者“缺位”的问题,最终控制人对两权分离下侵占动机导致的企业规模缩减显得更加谨慎,显示出民营上市公司的最终控制人对企业的“保护”。(3)控制层级、控制链条数量及直接股权制衡度的估计系数在各类上市公司中均不显著。但是,结合第(4)-(6)列的回归结果可见,三类公司控制层级的效应以及地方控制的上市公司控制链条数量的效应都依赖于直接股权制衡度的不同水平。(4)从终极股东制衡度的估计系数看,民营上市公司该估计系数显著为负,地方和中央控制的上市公司该估计系数均不显著。对于其他终极股东而言,公司规模的扩张不会为其带来显著而直接的利益,但盲目的规模扩张却可能为上市公司的未来发展带来额外的风险而使其他终极股东受到“牵连”,因此,其他终极股东有抑制公司规模盲目扩张的倾向。对于政府控制的上市公司而言,由于政府的“支持”,规模扩张的风险相对较小,其他终极股东抑制扩张的动力不足;但民营上市公司规模扩张的风险相对过大,其他终极股东出于保护自身利益的考虑而对上市公司的规模扩张进行了有效抑制。(5)几类公司的直接股权制衡度和控制权与现金流权分离程度的交互项的估计系数均为负,但不显著,直接股权制衡对控制权与现金流权分离程度效应的调节作用不强。(6)各类公司直接股权制衡度与控制层级的交互项的正负号不一致,但均具有显著性。直接股权制衡在民营上市公司表现为对控制层级负向效应的强化;在地方控制的上市公司表现为对控制层级正向效应的抑制;在中央控制的上市公司表现为对控制层级正向效应的强化。这一结果表明,民营和地方控制的上市公司的其他直接股东不希望企业所获得的规模增长是以增加控制层级为代价的,否则会使金字塔型股权结构更加复杂,最终控制人向自身输送利益就会变得更加隐蔽;中央控制的上市公司情况恰恰相反,这可能与中央控制的上市公司样本期间的规模增长表现欠佳有关,其他直接股东宁愿以金字塔型股权结构更加复杂为代价来换得上市公司在规模增长方面的较好表现。(7)民营和中央控制的上市公司中直接股权制衡度与控制链条数量的交互项的估计系数为负但不显著;地方控制的上市公司该系数显著为正,即表现为直接股权制衡对控制链条数量负向效应的强化,可见,地方控制的上市公司其他直接股东对控制链条数量非常敏感,他们倾向于对规模增长速度快的公司采用更少的控制链条。(8)几类公司的终极股东制衡度和控制权与现金流权分离程度的交互项的估计系数均为负但不显著,终极股东制衡对控制权与现金流权分离程度效应的调节作用不强。(9)几类公司的终极股东制衡度与控制层级的交互项的估计系数均为正但不显著。(10)地方控制的上市公司终极股东制衡度与控制链条数量交互项的估计系数显著为正,即对控制链条数量负向效应的强化,其他终极股东牵制最终控制人以更少的控制链条控制规模扩张快的上市公司,表明地方控制的上市公司其他终极股东对控制链条的数量也非常敏感;但另两类公司该系数不具备显著性。

表6:按最终控制人性质分组分析的估计结果

注:***、**和*分别表示1%、5% 和10% 的显著性水平,括号内报告了t值,模型使用各上市公司的“id”作为聚类变量的聚类稳健标准差。由于行业虚拟变量共线性过强,因此回归分析中未包含行业虚拟变量。

五、结论与启示

保持企业良好的成长态势是企业各利益相关方的美好愿景。近年来,公司治理对企业成长的影响得到关注。那么,作为公司治理的逻辑起点,分析股权结构的企业成长效应显得尤其重要。现有的文献存在以下的局限性:(1)以公司治理的第一类代理问题为研究前提;(2)忽视了最终控制人性质的影响。

本文以规模增长率作为企业成长指标,以具备金字塔型股权结构的上市公司为研究样本,采用非平衡面板数据,按最终控制人的性质对股权结构的企业成长效应进行了分组分析,获得了以下主要结论:不同性质的最终控制人下股权结构的企业成长效应存在较大差异。对于民营上市公司,终极股东制衡度对企业成长具有显著的负向效应,直接股权制衡度对控制层级的负向效应具有显著的强化作用。对于地方控制的上市公司,控制权比例对企业成长具有显著的正向效应,控制权与现金流权的分离程度具有显著的负向效应;直接股权制衡度对控制层级的正向效应具有显著的抑制作用,对控制链条数量的负向效应具有显著的强化作用;终极股东制衡度对控制链条数量的负向效应具有显著的强化作用。对于中央控制的上市公司,控制权与现金流权的分离程度对企业成长具有显著的负向效应,直接股权制衡度对控制层级的正向效应具有显著的强化作用。可见,最终控制人的性质对金字塔型股权结构的特征和制衡关系具有非常关键的影响,导致股权结构各要素企业成长效应的发挥出现了非常大的差别。同时,总体看民营上市公司由于经营环境所限,在企业规模扩张方面显得极为谨慎;地方控制的上市公司由于受到地方政府的保护而在企业规模扩张方面显得激进;中央控制的上市公司由于既存在“所有者缺位”的问题又缺乏对区域利益的追求,对企业成长显得重视不足。

本文的研究结论对于针对不同产权性质的企业从金字塔型股权结构的角度寻求企业成长具有重要的启示意义。为实现我国企业的全面、健康成长,除了需要为民营企业创造公平、公开的经营环境,甚至适度地给予支持外,还应该尽量脱去政府控制的上市公司的“保护外衣”,使其带“压”经营,以激发其成长活力。

[注释]

① 由于同时考察了控制权和控制权与现金流权的分离,本文未单独考察现金流权的企业成长效应。

② 本文确定最终控制人的程序如下:首先设定控制权临界值标准,然后依据该标准判断是否存在一个或多个持股比例达到或超过该标准的直接持股股东,如果存在则将该直接持股股东定义为第一层级控制人,并按照设定的控制权临界值标准进一步追溯第一层级控制人的控制人,以此逻辑追溯,直到某一层级控制人向上不再存在控制人,则该层级的控制人即为公司的最终控制人。本文设定的控制权临界值标准为10%。本文将持有股权最多的最终控制人定义为第一大最终控制人(在不引起歧义的情况下,将之简称为最终控制人)。进一步地,金字塔型股权结构是最终控制人对集团实现控制的股权结构形式之一,其结构类似于金字塔。此时,最终控制人非第一层级控制人,在最终控制人和最终被控制的公司之间存在一个或多个层级的控制人。最终控制人控制下一层级控制人,下一层级控制人控制再下一层级控制人,依此逻辑,直到控制最终被控制的公司。

③ 现金流权的计算方法为第一大最终控制人(包括与其一致行动的股东)对上市公司的各控制链条中控制权的乘积加总求和。

[1] LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A.Corporate Ownership around the World[J].Journal of Finance,1999,54:471-517.

[2] 宁向东.公司治理理论[M].北京:中国发展出版社,2006:180

[3] 陈红,杨凌霄.金字塔股权结构与终极股东利益侵占行为——来自中国上市公司控制权转移的证据[J].上海金融,2012(2):22-29.

[4] 李维安,钱先航.终极控制人的两权分离、所有制与经理层治理[J].金融研究,2010(12):80-98.

[5] 李大鹏,周兵.家族企业终极控制权、现金流量权与公司绩效的实证分析[J].管理世界,2014(9):180-181.

[6] 唐跃军.控股股东卷入、两权偏离与营销战略风格[J].管理世界,2012(2):82-95.

[7] 熊艳.民营金字塔结构、产品竞争市场与企业创新投入[J].软科学,2014(8):17-20,41.

[8] 谢德明,李朝晖,丁焕强.金字塔结构下两权分离损害企业绩效吗?—基于民营化后上市公司经济效果的实证研究[J].现代管理科学,2010(12):53-55.

[9] 曹春方,许楠,逯东,等.金字塔层级、长期贷款配置与长期贷款使用效率——基于地方国有上市公司的实证研究[J].南开管理评论,2015(2):115-125.

[10] 章卫东,张江凯,成志策,等.政府干预下的资产注入、金字塔股权结构与公司绩效——来自我国地方国有控股上市公司资产注人的经验证据[J].会计研究,2015(3):42-49.

[11] 陈晓红,尹哲,吴绪雷.“金字塔结构”、家族控制与企业价值—基于沪深股市的实证分析[J].南开管理评论,2007(5):47-54.

[12] 刘运国,吴小云.终极控制人、金字塔控制与控股股东的“掏空”行为研究[J].管理学报,2009,6:1661-1669.

[13] 张瑞君,李小荣.金字塔结构、业绩波动与信用风险[J].会计研究,2012(3):62-71.

[14] 陈红,杨凌霄.金字塔股权结构、股权制衡与终极股东侵占[J].投资研究,2012,31(3):101-113.

[15] EDWARDS J S S,WEICHENRIEDER A J.Ownership Concentration and Share Valuation[J].German Economic Review,2004,5(2):143-171.

[16] 刘鑫,薛有志,严子淳.公司风险承担决定因素研究——基于两权分离和股权制衡的分析[J].经济与管理研究,2014(2):47-55.

[17] 李学伟,马忠.金字塔结构下多个控制性大股东的制衡效应[J].中国软科学,2007(7):62-70.

[18] 毛世平.金字塔控制结构与股权制衡效应[J].管理世界,2009(1):140-152.

本文推荐专家:

陈良华,东南大学,教授,研究方向:财务管理与企业战略。

王怀明,南京农业大学,教授,研究方向:财务管理与企业发展。

Does the Pyramid Ownership Structure Have Effect on Firm Growth?—— An Analysis Based on the Nature of Ultimate Controller

YANG YANG1, WU YINGYU1,2, HAN JING1

(1.School of Economics & Management, Southeast University, Nanjing 210096,China;2.School of International Pharmaceutical Business, China Pharmaceutical University, Nanjing 211198, China)

The system factors such as ownership structure are ignored in the past researches on firm growth, however, there is even lack of empirical support for ownership structure's effect on firm growth under ultimate controllers with different nature. Using listed companies with pyramid ownership structure as samples, the ownership structure's effect on firm growth is empirically tested respectively according to the nature of ultimate controllers. The results indicate that private listed companies' ultimate shareholders balance has significantly negative effect, but direct equity balance has significantly strengthening effect on control layers' negative effect. State-owned listed companies' control ratio has significantly positive effect,but the separation of ultimate control and cash flow rights has significantly negative effect; direct equity balance has significantly inhibiting effect on control layers' positive effect, but direct equity balance and ultimate shareholders balance have significantly strengthening effect on the number of control chains' negative effect. Central listed companies' separation of ultimate control and cash flow rights has significantly negative effect, but direct equity balance has significantly strengthening effect on control layers' positive effect. It is helpful for firms with different property natures to achieve growth from the standpoint of ownership structure.

firm growth; pyramid ownership structure; the nature of ultimate controller

F272

A

1008-472X(2016)02-0001-12

2015-11-02

江苏高校哲学社会科学研究重点项目(2014ZDIXM007)

杨洋(1965-),女,辽宁沈阳人,东南大学经济管理学院讲师,博士,研究方向:企业成长;吴应宇(1959-),男,福建福州人,中国药科大学总会计师,教授,博士,研究方向:企业成长战略。