基于Copula函数不同季度上证指数的相关性分析

2016-07-31姜莹莹刘文琼

姜莹莹,刘文琼

(湖州师范学院理学院,浙江湖州313000)

基于Copula函数不同季度上证指数的相关性分析

姜莹莹,刘文琼

(湖州师范学院理学院,浙江湖州313000)

借鉴Copula函数在尾部相关性研究的应用理论,建立Copula函数模型,对不同季度上证指数的尾部相关性进行研究,并利用上证指数进行实证分析.结果显示,各季度收盘价间有正尾部相关性.尾部相关性研究为风险量化管理提供了一种新途径.

Copula函数;最优函数;尾部相关性;上证指数

MSC 2010:91G70

0 引言

股票市场中,一支股票产生剧烈动荡时,往往另外几支股票也会受到影响.在全球经济一体化形势下,这样的趋势日益加强,影响范围更加广泛,其程度也更加严重.因此,研究股票市场间的联系甚至量化它们的相关关系,增强股市稳定性,减少投资损失,就显得十分重要.相关性分析在金融市场相关结构的定量分析中占有重要地位.风险的度量、资产的定价以及如何选择投资组合等问题都可利用相关性方法进行分析.尾部相关性分析为其中一种,它是通过尾部相关系数对变量进行分析的.对不同时段的股价进行尾部相关性分析,可得到不同时段之间的相关性规律,由此就可按照近期数据定量地推测远期的股价,从而形成短期预测.

在相关性分析中,Copula理论应用较为广泛.Copula理论最早由Sklar提出,它克服了用线性相关指标度量相关性存在的局限性,反映了变量间的相关性[1].Copula函数理论多应用在风险管理方向、资产收益建模和信用评级等方面.在金融数量分析中,Romano利用Copula方法对意大利的股票收益率进行了相关性分析[1];刘国光等[2]利用Copula理论探讨了深圳A股和B股投资组合的风险性等.在航班延误[3]、投资组合风险价值[4]等方面,Copula理论也有广泛应用.

针对现有的Copula理论尚未对单个变量在不同时段的相关性进行研究的不足,本文采用Copula函数方法代替线性相关系数,选择最优函数描述上证指数在不同季度的相关性及尾部相关性.

1 Copula函数的定义

Copula函数最早是由Sklar提出的.他指出,Copula函数可把多个随机变量的联合分布与其各自的边缘分布连接起来,因此Copula函数又被称作“连接函数”或“相依函数”[1].

1.1 Copula函数的定义与基本性质

Copula函数的一般性定义由Nelsen(1998)给出[5]:N元Copula函数C满足以下条件:①C的定义域为IN=[0,1]N;②C是N维递增的、有界的;③C的边缘分布函数Cn满足Cn(u)= C( 1,1,…,u,1,…,1)=u,其中,u∈[0,1],n=1,2,...,N.

由以上定义可知,若有N维随机向量(x1,x2,...,xN),F1,F2,...,FN为x1,x2,...,xN连续的边缘分布函数,其联合分布函数是F( x1,x2,...,xN),随机向量的Copula函数为C,则N维随机向量的联合分布满足:

1.2 Sklar定理[6]

设F,G是随机变量X,Y的连续边缘分布函数,其联合分布函数为H,则存在唯一对应的Copula函数C(C在range F×range G上唯一确定),对任意的(x,y)∈R2,都有:

H(x,y)=C(F(x),G(y)).

相对应地,对于任意的两个边际分布函数F(x)、G(y)和一个Copula函数C,则由上式定义的分布函数H(x,y)是一个以F,G为边际的联合分布函数.

由Sklar定理可知,通过Copula函数可将边缘分布和变量间的相关结构分开研究,由此可掌握金融市场的真实相关性.此外,还可利用Copula函数导出的相关性测度捕捉随机变量间的非对称相关性,研究分布的尾部相关性.

2 函数的选择与相关性测度

2.1 Copula函数的估计与选择

为了避免由于边缘分布函数的设定误差而产生Copula函数的有偏估计,本文采用τ统计量估计Copula函数[5],并选择了单参数的阿基米德Copula函数,包括Gum bel、Frank、FGM、Clayton函数,即C={Clayton,Frank,FGM,Gumbel}.各函数的τ统计量都是关于Copula函数中参数θ的函数,由此可以估计出参数θ的值.设随机变量为x,y,Copula函数的表达式如下.

2.1.1 Copula函数的估计

①Gumbel Copula函数:记Gumbel Copula函数为CG,其表达式及τ统计量分别为:

θ越大,表示两个变量的尾部相关性就越高.当θ=1时,说明x,y独立,CG=xy;当θ趋于∞时,x,y趋于完全相关.

②FGM Copula函数:记FGM Copula函数为CFGM,其表达式及τ统计量分别为:

当θ<0时,说明x,y呈负相关关系;当θ>0时,说明x,y呈正相关关系.

③Frank Copula函数:记Frank Copula函数为CF,其表达式及τ统计量分别为:

当θ<0时,说明x,y呈负相关关系;当θ趋于0时,说明x,y趋于相互独立;当θ>0时,说明x,y呈正相关关系.

④Clayton Copula函数:记Clayton Copula函数为CC,其表达式及τ统计量分别为:

当θ趋于0时,表示x,y趋于独立;当θ趋于∞时,表示x,y趋于完全相关.

2.1.2 Copula函数的选择

为了使利用Copula函数描绘的不同股票市场数据之间的相关性结构达到最佳效果,本文选择与经验Copula函数之间误差最小的理论的Copula函数[8].

理论的Copula函数即用τ估计的Copula函数,记为C,C={Gumbel,FGM,Frank,Clayton}.经验的Copula函数是由Deheuvels提出的[6].假设一组样本为:(x1,y1),(x2,y2),…,(xn,yn),其中,n为样本容量,则二元经验的Copula函数为:

其中:

对于二元的Copula函数,本文把用τ估计出来的Copula函数称为理论的Copula函数,记作C( u1,u2),对应的经验的Copula函数记作C^(u1,u2).记最优的Copula函数为C*,则满足以下条件:

即选择与经验的Copula函数之间的误差最小的函数.

2.2 尾部相关性

尾部相关性是通过尾部相关系数进行分析的.尾部相关系数广泛应用于极值理论,反映当一个变量的观测值出现极值时,另一变量也出现极值的概率[5].在前人的研究基础上,由Copula函数的定义和性质,可以推算出尾部相关系数与Copula函数的关系表达式:

其中:α为概率;qα为相应的α的分位数.

用尾部相关系数λ分析金融市场间的尾部相关性是很方便的,它能反映一支股票价格(或股市)的大变动是否会引起另一支股票价格(或其他股市)的大变动,这对于有效降低投资风险具有较好的参考价值.

3 基于Copula函数上证指数的季度相关性分析

3.1 数据处理

上证综指是上海第1支反映市场整体走势的旗舰型指数,也是中国资本市场影响力最大的指数,总体上反映了上海证券交易所上市股票价格的变动情况,是中国资本市场的象征.因此,本文选取上证指数作为研究对象,研究其收盘价在季度上的相关关系.

本文选取的样本数据为1991-2015年上证综指的季线收盘价,共100个数据.季线数据来自同花顺,它表示收盘价的一个季度即三个月的平均线.

为了对上证指数各季度收盘价之间的相关性有一个较直观的了解,本文绘制了不同季度的上证指数收盘价的散点图(见图1);为了观察数据是否服从正态分布,绘制了P-P图(见图2).

由图1可以看出,上证指数各季度收盘价之间大致呈线性关系.由图2(a)可以看出,数据点不均匀分布在理论直线即对角线的两侧,实际分布与理论分布有差距.图2(b)反映了按正态分布计算后的实际值与理论值的差的分布.数据点不均匀分布在Y=0这条直线的上下侧,绝对差异大于0.05,故认为该数据不服从正态分布.从第二、三、四季度的正态P-P图和趋势P-P图也可得到以上结论.

由此可得,如果根据正态分布的假定来计算,就会产生不正确的估计结果.故本文将分别估计这些样本数据的Pearson相关系数ρ1、Spearman相关系数ρ2和Kendall相关系数τ,多角度确定上证指数各季度的收盘价之间的相关性.

3.2 相关系数

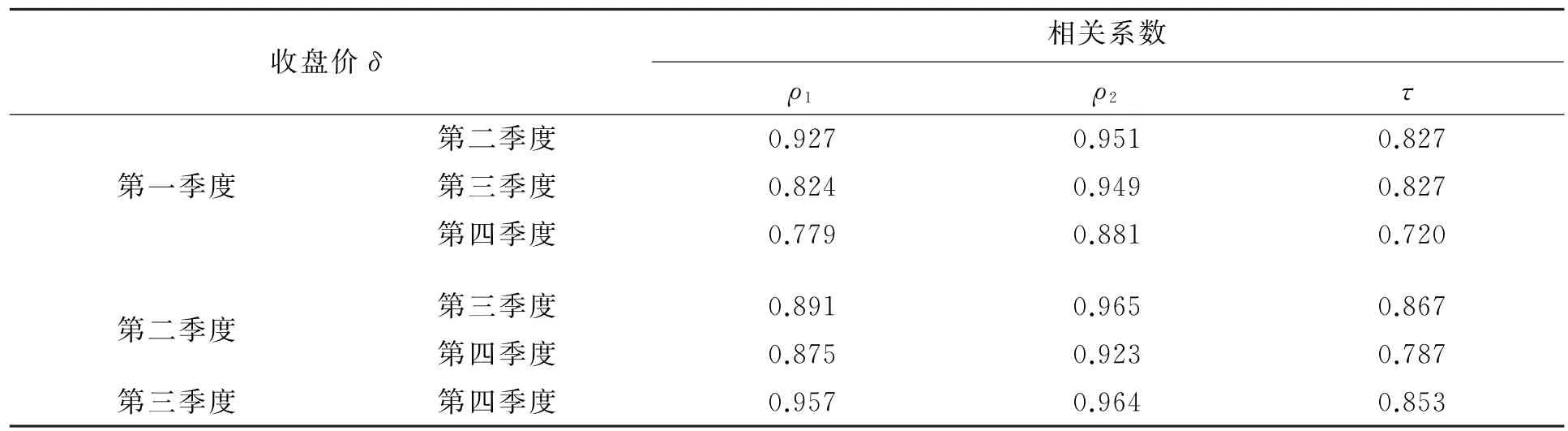

利用SPSS19.0统计软件,对1991-2015年各年各季度的收盘价进行相关性分析,相关系数的显著性检验采用双侧检验.从表1可以看出,在置信度为0.01时,不同季度上证指数的收盘价的相关系数都在0.7以上,说明上证综指各季度的收盘价之间表现出极强的正相关性.

表1 上证指数各季度收盘价之间的相关性Table 1 The correlation between the closing price of Shanghai Composite index in the quarter

3.3 函数选择

3.3.1 参数θ和理论的Copula函数

对于每个Copula函数,统计量τ都是θ的解析函数.采用估计阿基米德Copula参数的方法,将表1中的τ的各值代入相应的函数关系式((2)式、(4)式、(6)式、(8)式),可估计出参数θ的值(见表2).再将θ的值分别代入各函数表达式((1)式、(3)式、(5)式、(7)式),可得到各函数在关于每两个季度收盘价的表达式.

表2 参数θTable 2 The parameterθ

3.3.2 最优的Copula函数

本文选择与经验的Copula函数[5]误差最小的理论的Copula函数作为最优的Copula函数.(10)式中各季度的样本容量为n=25,为一固定值,所以次方即将大括号中的计算结果开方,也不影响结果的大小比较.因此,只要计算亦为固定值,不影响计算结果.大括号的

的值就可比较4个Copula函数与经验的Copula函数之间的平均误差,由此选择误差最小的函数作为最优函数.

采用C-free4编写程序计算理论Copula函数与经验Copula函数之间的误差(C*)',再将计算得到的误差值分别代入(10)式可得误差表3.结果表明,FGM函数与经验Copula函数平均误差最小,根据误差最小原则,选择FGM函数为最优函数.

表3 各理论的Copula函数与经验Copula函数的误差________________Table 3 The error between theoretical Copula function and empirical Copula function

3.4 尾部相关性

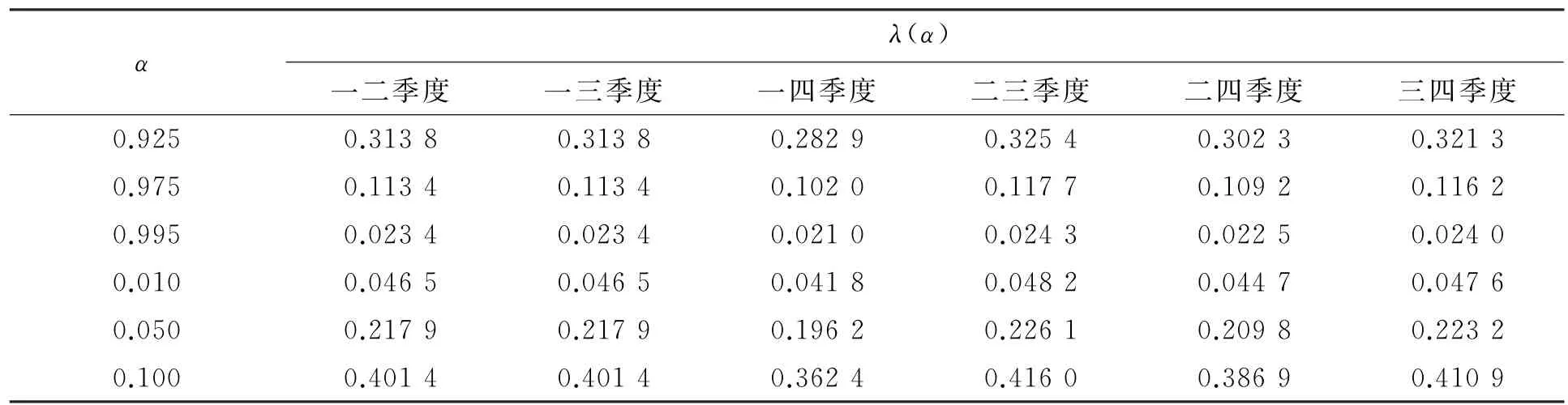

本文考虑了当α=0.925、α=0.975、α=0.995时的上尾部相关性,以及当α=0.010、α=0.050、α=0.100时的下尾部相关性.通过C-free4编写程序,利用(11)式~(14)式计算FGM函数下的尾部相关系数(见表4).由于通过负尾部相关表达式得到的相关系数值存在负数,不具实际意义,因此可判断各季度收盘价之间不存在负尾部相关性.

表4 FGM函数下的尾部相关系数Tabe4 Tail correlation coefficient of FGM

以一二季度为例,当第一季度的上证指数收盘价超过q0.925、q0.975、q0.995时,第二季度的上证指数收盘价超过相应分位数的概率分别是0.313 8、0.113 4、0.023 4,分别大于0.075、0.025、0.005,说明第一季度的上证指数和第二季度的上证指数存在着正尾部相关性.即:当α=0.925时,根据一二季度的上证指数的尾部相关性,可以说当第一季度的上证指数超过q0.925时,第二季度的上证指数超过q0.925的概率为31.38%.经分析,其他每两季度之间也呈现出明显的正尾部相关性.

4 结论

本文基于Copula函数在尾部相关性研究的应用理论,建立了Copula函数模型,对不同季度上证指数的尾部相关性进行研究.通过上证指数进行实证分析,可知各季度收盘价间有正尾部相关性.尾部相关性研究量化了投资风险,使投资者或风险管理预测者可依据季度间的股价指数尾部相关性预测股指在一个季度发生变化时,下一季度或另一季度发生变化的概率,这对于规避投资风险尤为重要.

[1]王军.基于Copula方法的中国股票市场的相关性研究[D].长沙:湖南大学,2010.

[2]刘国光,许世刚.基于Copula方法深圳A股、B股投资组合风险值实证分析[J].淮海工学院学报(自然科学版),2004,13(4):82-84.

[3]邱树萍,吴薇薇,侯美丽.基于Copula函数的航班延误相关性分析[J].武汉理工大学学报(交通科学与工程版),2015,39(1):117-120.

[4]吴高键,钱凯,伍笑萍.基于Copula理论的黄金和石油投资组合风险研究[J].2015,36(9):8-11.

[5]司继文,蒙坚玲,龚朴.国内外股票市场相关性的Copula分析[J].华中科技大学学报(自然科学版).2005,33(1):144-166.

[6]NELSEN R B.An introduction to Copulas[M].New York:Springer,1998.

[7]史道济,李璠.基于Copula的股票市场VaR和最优投资组合分析[J].天津理工大学学报,2007,23(3):13-16.

[8]HURLIMANN W.Fitting bivariate cumulative returns with copulas[J].Computational Statistics&Data Analysis,2004(45):355-372.

Quarterly Correlation Analysis of Shanghai Composite Index Based on Copula Function

JIANG Yingying,LIU Wenqiong

(School of Science,Huzhou University,Huzhou 313000,China)

The paper studied the tail dependence of the Shanghai Composite Index in different quarters with the theory of tail dependence based on Copula function.According to the empirical study based on Shanghai Composite Index,the results showed that it had positive tail correlation between the closing prices in each quarter.And the study of tail dependence provides a new way for the quantitative management of risk.

Copula function;optimal function;tail dependence;Shanghai Composite Index

F830.9

A

1009-1734(2016)04-0018-06

[责任编辑 高俊娥]

2016-03-02

刘文琼,讲师,博士,研究方向:信用风险管理、数据处理.E-mail:wenqiong6510@126.com

MSC 2010:91G70