湖北上市公司现金流量分析

2016-07-22董育军杜文丽袁雅琪

董育军,杜文丽,袁雅琪

(湖北经济学院 会计学院,湖北 武汉 430205)

湖北上市公司现金流量分析

董育军,杜文丽,袁雅琪

(湖北经济学院 会计学院,湖北 武汉 430205)

摘要:基于2009到2012年的财务数据,从行业、产权、地区、板块四个视角,对湖北省上市公司的现金流量情况进行了统计分析。我们发现,湖北省上市公司的现金流量与行业有直接关系;从企业产权角度来看,地方国有企业的现金流量比率、营业收入现金比率和盈余现金保障倍数都最高,而民营企业的则较低;非武汉地区和武汉地区上市公司的现金流量比率相差不大;而非武汉地区上市公司的营业收入现金比率和盈余现金保障倍数都高于武汉地区上市公司;深市主板和创业板的现金流量比率较高,企业按期偿还短期负债的能力较强;深市主板和沪市主板的营业收入现金比率和盈余现金保障倍数都较高,表明这两大板块企业利润质量较高。

关键词:现金流量;现金流量比率;营业收入现金比率;盈余现金保障倍数

现金流量是指某一段时期内企业现金和现金等价物的流入和流出的数量,是衡量企业偿债能力强弱和收益质量高低的重要指标。我们主要以现金流量比率、营业收入现金比率、盈余现金保障倍数三个指标为基础,从行业、产权、地区、板块四个不同的视角分析2012年湖北省上市公司现金流量的整体状况,以及2009年到2012年现金流量的变化情况。

一、不同行业现金流量分析

不同行业的现金流量有所不同,本文将湖北省上市公司分为十大类,对各个行业的现金流量情况进行解读,并且分析近四年各行业现金流量的变化情况。

(一)现金流量比率

现金流量比率是企业一定时期的经营现金净流量同流动负债的比率,它可以从现金流量角度来反映企业当期偿付短期负债的能力。

通过对比分析湖北省上市公司2009年到2012年不同行业现金流量比率平均值和中位数的描述性统计数据,我们发现,2012年电力、热力、燃气业和文化、体育、娱乐业两个行业的现金流量比率较高,说明其通过现金流量偿还短期负债的能力较强;而采矿业和建筑业的现金流量比率较低,他们的平均值和中位数都为负数,说明这两个行业的短期偿债能力较低。①

从四年的变化趋势来看,不同的行业也有较大的区别。批发、零售业和制造业的现金流量比率变化不大;电力、热力、燃气业,交通运输、仓储、邮政业和文化、体育、娱乐业呈上升趋势;而水利、环境、公共行业呈现出明显的下降趋势;采矿业和建筑业存在较大的波动现象。

(二)营业收入现金比率

营业收入现金比率是指企业经营活动现金净流量与营业收入的比值。该指标属于现金流量的获取现金的能力分析比率,反映企业每实现1单位营业收入能获得多少现金净流量。

我们发现,2012年营业收入现金比率相对较高的有电力、热力、燃气业和文化、体育、娱乐业,表明这两个行业的企业的收入质量较好;而采矿业和建筑业的营业收入现金比率的平均值和中位数均为负值,说明采矿业和建筑业企业通过营业收入创造现金净流量的能力很差。②

从四年的变化趋势来看,采矿业和房地产业的营业收入现金比率波动性较大,存在较大的起伏;建筑业,交通运输、仓储、邮政业和水利、环境、公共业都有较大的下降趋势;而文化、体育、娱乐业呈现出明显的上升趋势,其增长幅度较为乐观。

(三)盈余现金保障倍数

盈余现金保障倍数指企业一定时期经营现金净流量同净利润的比值,它从现金流入和流出的动态角度,对企业收益的质量进行评价,充分反映了企业当期实现的净利润中现金收益的保障程度。

通过对湖北省上市公司2009年到2012年不同行业盈余现金保障倍数平均值和中位数的描述性统计,我们可以看到,2012年盈余现金保障倍数较高的行业有电力、热力、燃气业,交通运输、仓储、邮政业,批发、零售业和文化、体育、娱乐业,其中最高的是电力、热力、燃气业,2012年平均值和中位数分别为878.60%和458.00%,说明这四个行业的企业利润质量较好。③而采矿业、建筑业和金融业的盈余现金保障倍数相对过低,与其他行业出现较大的差别。

从四年的变化趋势来看,一直保持较高的盈余现金保障倍数的行业有电力、热力、燃气业和批发、零售业,这两个行业四年的盈余现金保障倍数的平均值和中位数都高于100%,保持在较好又稳定的状态;而房地产业、建筑业和交通运输、仓储、邮政业一直呈现大跌大涨态势,极其不稳定;采矿业和水利、环境、公共业呈现明显的下降趋势;文化、体育、娱乐业一枝独秀,呈上升趋势。

二、不同产权现金流量分析

将湖北省上市公司按产权性质分为地方国有、民营、外资、中央国有四大类,我们将分析不同性质的上市公司在现金流量方面的特点,研究四类企业现金流量的变化趋势。

(一)现金流量比率

从统计数据可以看出,2012年地方国有企业的现金流量比率最高,中位数为17.00%,说明地方国有企业偿付流动负债的能力较强;而中央国有企业和民营企业的现金流量比率相对较低。④

从四年的变化趋势来看,地方国有企业的现金流量比率变化不大,一直保持在一个相对较高的水平;民营企业和外资企业的现金流量比率变化较大。

(二)营业收入现金比率

从统计数据可以看出,2012年营业收入现金比率最高的是地方国有企业,其中位数达到了11.50%,表明地方国有企业的收入质量相对较好,其次是外资企业,而民营企业和中央国有企业的营业收入现金比率相对较低。⑤

从四年的变化趋势来看,地方国有企业的营业收入现金比率总体上呈上升趋势,而民营、外资和中央国有企业都存在一些起伏,整体都有不同程度的下降,其中外资企业的变化幅度最大。

(三)盈余现金保障倍数

从统计数据可以看出,2012年地方国有企业的盈余现金保障倍数最高,中位数高达226.60%,远远高于其他产权性质的企业;其次是中央国有企业,而盈余现金保障倍数最低的是民营企业。⑥

从四年的变化趋势来看,地方国有和中央国有企业的盈余现金保障倍数变化不大,发展相对较为稳定;而民营和外资企业呈现出明显的下降趋势,尤其是外资企业,出现较大幅度的下降。

三、不同地区现金流量分析

不同地区的经济环境不同,对企业经营情况的影响程度也有所不同。本文将湖北省上市公司分为武汉市企业和非武汉市企业两类,分析不同地区环境对企业现金流量的影响及其近四年的变化情况。

(一)现金流量比率

从统计数据可以看出,2012年武汉地区上市公司的现金流量比率中位数略高于非武汉地区,但二者相差不大。⑦从四年的发展趋势来看,非武汉市和武汉市企业的现金流量比率都有一定幅度的下降,非武汉市上市公司的现金流量比率波动较大,武汉地区上市公司的现金流量比率变化幅度不大。

(二)营业收入现金比率

从统计数据可以看出,2012年非武汉地区上市公司的营业收入现金比率高于武汉市上市公司。⑧从四年的变化趋势来看,武汉地区上市公司的营业收入现金比率整体呈下降趋势,非武汉地区上市公司的营业收入现金比率存在较大的起伏,呈现出先降后升的趋势。

(三)盈余现金保障倍数

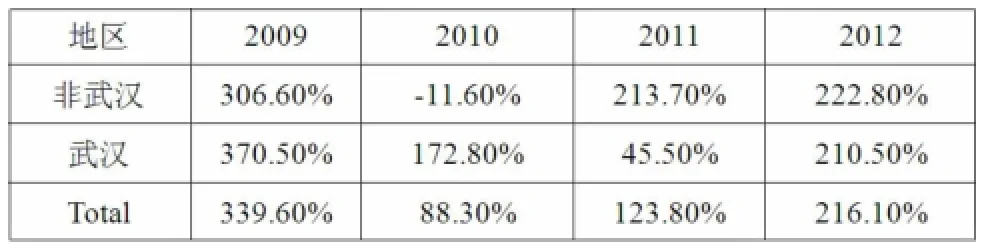

表1和表2分别为湖北省上市公司2009年到2012年不同地区盈余现金保障倍数平均值和中位数的描述性统计数据。从表中可以看出,2012年非武汉地区上市公司盈余现金保障倍数高于武汉市上市公司。

从四年的变化趋势来看,武汉地区上市公司的盈余现金保障倍数整体呈下降趋势,非武汉地区上市公司的营业收入现金比率整体还较为平稳,但2011年出现了急剧的转变。

表1:不同地区盈余现金保障倍数平均值的描述性统计

表2:不同地区盈余现金保障倍数中位数的描述性统计

四、不同板块现金流量分析

不同板块的上市公司的现金流量水平各不相同,本文将湖北省上市公司分为创业板、中小板、深市主板和沪市主板四大类,将不同板块上市公司的现金流量进行比较,并且分析近四年各个指标的变化情况。

(一)现金流量比率

表3和表4分别为湖北省上市公司2009年到2012年不同板块现金流量比率平均值和中位数的描述性统计数据。从表中可以看出,中小板上市公司的现金流量比率平均值和中位数出现了较大的差异,出现这种情况可能是由于中小板上市公司中的高德红外股份有限公司的现金流量比率过低,达到了-378.96%,拉低了中小板企业的整体水平。此外,深市主板上市公司的现金流量比率相对较高,企业偿还短期负债的能力较强。

从四年的变化趋势来看,中小板和深市主板上市公司的现金流量比率变化不大,发展比较稳定;创业板上市公司的现金流量比率整体呈下降趋势,并且下降幅度较大。

表4:不同板块现金流量比率中位数的描述性统计

(二)营业收入现金比率

对湖北省上市公司2009年到2012年不同板块营业收入现金比率平均值和中位数的描述性统计数据,我们发现,2012年深市主板的营业收入现金比率最高;其次是沪市主板,与深市主板相差不大。而中小板上市公司同前面的现金流量分析一样,受极端企业的影响,其营业收入现金比率平均值和中位数出现了比较大的差异。

从四年的变化趋势来看,创业板上市公司的营业收入现金比率整体呈下降趋势;正好相反,深市主板上市公司的营业收入现金比率呈上升趋势;而中小板上市公司的变化不大,发展较为平稳。⑨

(三)盈余现金保障倍数

对盈余现金保障倍数分上市板块分析,我们发现,2012年深市主板的盈余现金保障倍数最高,创业板的盈余现金保障倍数最低。从四年的变化趋势来看,创业板和深市主板上市公司的盈余现金保障倍数整体上都呈下降趋势,而中小板和沪市主板上市公司的盈余现金保障倍数都存在一定的起伏,呈现出先降后升的趋势。⑩

五、研究结论

我们分别从行业、产权、地区、板块四个视角分析了湖北省上市公司2012年的现金流量情况,得出以下结论。

从行业性质角度来看,2012年湖北省上市公司中电力、热力、燃气和文化、体育、娱乐业两个行业的现金流量比率和营业收入现金比率都较高,说明这两个行业用现金来偿还短期负债的能力较好,收入质量较高;盈余现金保障倍数较高的有电力、热力、燃气业,交通运输、仓储、邮政业,批发、零售业和文化、体育、娱乐业四个行业,表明这些行业的利润质量较高。

从企业产权角度来看,2012年湖北省上市公司中地方国有企业的现金流量比率、营业收入现金比率和盈余现金保障倍数都最高;除此之外,现金流量比率和营业收入现金比率较高的还有外资企业;而民营企业的现金流量比率、营业收入现金比率和盈余现金保障倍数基本一直处于最低值。

从不同地区角度来看,2012年湖北省上市公司中非武汉地区和武汉地区上市公司的现金流量比率相差不大;而非武汉地区上市公司的营业收入现金比率和盈余现金保障倍数都高于武汉地区上市公司,说明非武汉地区上市公司的利润质量较好。

从不同板块角度来看,2012年湖北省上市公司中深市主板和创业板的现金流量比率较好,企业按期偿还短期负债的能力较强;深市主板和沪市主板的营业收入现金比率和盈余现金保障倍数都较高,表明这两大板块企业利润质量较高。

(注:本文系湖北省2015年省级教学研究项目资助,项目编号:2015362;省级创新创业项目资助,项目编号:201511600019)

注释:

① 限于篇幅,我们没有列出分行业的现金流量比率的均值和中位数的统计数据。

② 限于篇幅,我们没有列出分行业的营业收入现金流量比率的均值和中位数的统计数据。

③ 限于篇幅,我们没有列出分行业的盈余现金保障倍数的均值和中位数的统计数据。

④ 限于篇幅,我们没有列出分产权的现金流量比率的均值和中位数的统计数据。

⑤ 限于篇幅,我们没有列出分产权的营业收入现金比率的均值和中位数的统计数据。

⑥ 限于篇幅,我们没有列出分产权的盈余现金保障倍数的均值和中位数的统计数据。

⑦ 限于篇幅,我们没有列出分地区的现金流量比率的均值和中位数的统计数据。

⑧ 限于篇幅,我们没有列出分地区的营业收入现金比率的均值和中位数的统计数据。

⑨ 限于篇幅,我们没有列出分板块的营业收入现金比率的均值和中位数的统计数据。

⑩ 限于篇幅,我们没有列出分板块的盈余现金保障倍数的均值和中位数的统计数据。