基于边际机会成本的石油定价模型研究

2016-07-19刘毅郭志鑫

刘毅+郭志鑫

[摘要]石油资源具有稀缺性,其生产过程具有较强的外部性,因此其定价模型必须考虑机会成本。文章将边际外部成本划分为边际代际成本和边际环境成本两部分,并据此构建了新的石油定价模型。随后利用此模型计算了考虑代际和环境补偿后的石油价格,并将其与现实石油市场价格进行比较。结果表明:按照市场价格计算的石油价格未能反映出其真实价值,而且对资源产出地的补偿远远不够。

[关键词]石油资源;定价模型;代际成本;环境成本

[DOI]10.13939/j.cnki.zgsc.2016.29.016

1 边际机会成本模型

机会成本是指把一定的资源用于某种用途时所放弃的其他用途中的最大收益。从机会成本角度来确定资源价格需要理解两个方面的含义:首先,石油资源在被开采使用的过程中可能会给社会或者他人造成一定伤害,这部分伤害应计入资源的成本中;其次,由于石油资源具有“稀缺性”,所以当它现在被使用了,这就意味着该资源丧失了在今后获取收益的机会。

边际机会成本理论认为:自然资源的价格(P)应该等于边际机会成本(MOC),具体包括三种成本:边际生产成本(MPC),边际使用成本(MUC)和边际外部成本(MEC)。用公式表示:MOC=MPC+MUC+MEC。

2 边际生产成本

边际生产成本是指为了获得资源必须直接投入的直接费用。而石油的生产成本主要包括三部分:勘探成本、开发成本、采油成本。勘探成本是指企业为了识别可以进行勘查的区域和进一步探明储量而发生的相关成本;开发成本主要由三部分组成:开发钻井费用;地面设施费用;外输管线及设备费用。采油成本是指石油企业生产过程中实际消耗的直接支出。

3 边际使用成本

边际使用成本是指将来使用某资源的人所放弃的净效益。具体有两方面的含义:一方面是指现在利用某一单位自然资源放弃的在未来利用该资源可以取得的最大纯收益;另一方面是指在某种用途上利用某一单位自然资源时所放弃的在其他用途上利用该资源可能获取的最大纯收益。对于石油资源来说,引入边际使用成本是很有必要的,因为它具有稀缺性,同时从机会成本的概念出发,对石油资源的使用存在着两种以上的选择和机会,这样才会产生边际使用成本。

4 边际外部成本

边际外部成本是指在资源开发利用过程中对外部所造成的损失,这种损失包括目前或者将来的损失。则可以把边际外部成本分为两部分:边际环境成本和边际代际成本。

4.1 边际环境成本

边际环境成本是指资源开采、生产、运输、使用、处理的过程中,解决环境污染和生态破坏所需的全部费用。石油资源在开采中,往往会对当地造成不同程度的环境污染,而这部分成本大多数时候却需要当地政府来承担,这无形中加重了地方政府的负担,造成了资源地区的“资源诅咒”现象。所以,将边际环境成本计入石油资源价格中是十分必要的。

4.2 边际代际成本

边际代际成本可以理解为一种对未来的补偿。随着技术的不断发展,石油开采成功率会越来越高。虽然目前的开采技术相对成熟,但人们仍然不能保证对某一片油田百分之百的开采率。一旦其开采结束,被荒废掉,这就意味着会有部分石油将来可能永远无法被开采出来,埋藏于地下,造成了浪费。这部分成本对未来就是一种损失,它就需要反映到现在的石油资源价格中。

关于石油资源边际代际成本的核算,笔者认为可以从潜在价值的角度进行探讨。石油资源潜在价值扣除其生产成本就等于其边际代际成本。这种核算需要几个假设前提:首先假设现在开采的油田中,由于人们技术限制而造成的石油浪费,油田无法进行将来的二次开采。此外,假设未来人们的技术能都达到石油资源的百分之百开采,不会再造成石油的浪费。那么,根据这种核算方法,我们将重点放在对石油资源潜在价值的探讨上。

石油资源潜在价值是指在一定程度的勘探开发基础上,石油资源将来可能达到的市场价值。石油资源的潜在价值用公式表示为:V=Q×S×D×c,其中V表示石油资源的潜在价值;Q表示石油资源的储量;S表示不同时期的技术采收率系数;D表示经济价值增值系数;c为油气资源的单位价值。

4.3 不同时期的技术采收率系数

技术采收率是衡量油田开发水平的一个重要指标。它是指在一定的经济极限内,在现代工艺技术条件下,从油藏中能采出石油量占石油地质储量的比率数。

随着技术的发展,我国的技术采收率也在不断地稳定上升。我们可以进行以下设定:以2015年为标准,本年的技术采收率系数为0.65,过去十年的技术采收率系数为0.55。未来十年的技术采收率系为0.75。

4.4 价值增值系数

石油在开采出来后,会被用于多种用途,进而产生了不同的价值。石油可以通过炼化产生多种物质,把炼化的油进一步化学加工就会生产出更多的化工产品,若再以这些化工原料为基础,则还会生产出多种有机化工原料和合成材料等。随着技术的不断进步,每单位石油所转换的化工产品也在不断增多。也就是说,每单位石油所产生的价值正在不断上升。关于这个价值的增值比例,我们可以称之为价值增值系数。价值增值系数会随着时间的推移、技术的成熟而变得越来越大。

4.5 资源单位价值的确定

石油资源单位价值可以由它的价格反映出来,根据石油资源的特征和市场经济活力,可以选择最近若干年的石油价格进行参照。

我们根据石油资源潜在价值的公式V=Q×S×D×c可以看出,石油资源的潜在价值是以石油的储量、价格为基础,经过不同时期的采收率、价值增值系数进行调节后得到的资产价值。它不是一个单纯数量和价格相乘的结果,而是包含了众多相关因素的价值体现。

5 边际机会成本定价模型的实证分析

油气资源的定价模型为:

边际机会成本=边际生产成本+边际使用成本+边际外部成本。

根据之前的讨论,得到边际外部成本=边际代际成本+边际环境成本,而边际代际成本=潜在价值-边际生产成本。

将上述公式代入整理可得:边际机会成本=边际使用成本+潜在价值+边际环境成本。

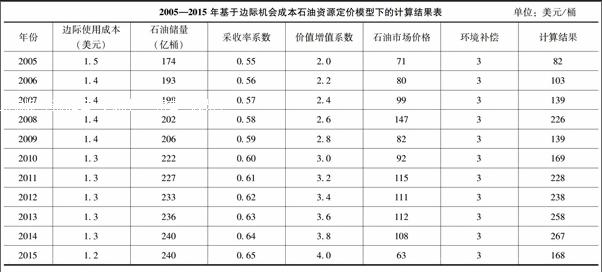

下面我们就根据相关数据对该公示进行计算讨论。根据之前石油资源潜在价值的公式V=Q×S×D×c,一吨约等于7桶石油,边际使用成本可以使用李国平教授(2009)的数据,同时计算边际使用成本的贴现率定为1.8%。边际环境成本根据吴文洁教授(2011)的数据:她建立生态补偿标准模型,并结合陕北地区油田有关数据计算出每吨石油的生态补偿约为120元。当时人民币换算成美元的汇率为:1美元=6.6元人民币,换算成美元约为18美元/吨,3美元/桶。石油储量为剩余技术可开采储量,来源为统计年鉴。采收率系数以0.55为基数,每年递增0.01。价值增值系数以2.0为基数,每年递增0.2。石油市场价格以每年的最高价格为准。

下表为2005—2015年基于边际机会成本石油资源定价模型下的计算结果。

6 边际机会成本定价模型的启示

通过边际机会成本模型对石油资源定价进行探讨后,可以得到以下启示。

第一,通过定价模型得出的计算结果与现实中石油价格相比存在差距,且差距随着时间的推移也越来越大,而这也符合石油这一不可再生资源的特征。同时,边际使用成本与边际环境成本所占的比例较小,说明人类对环境的补偿还没有达到合理水平。

第二,由于计算出的定价模型价格都比市场价格要高,说明在现实定价的过程中,有部分因素没有被考虑进去或者考虑得较少。我们可以考虑适当减少本国石油产量,增加石油进口量。这样可以把更多资源留给后代去开采,因为后人的技术等各方面水平都会大幅度提高,人们能够更充分地利用石油资源,创造出更多的价值。

第三,石油资源在定价的过程中,我们不能仅仅只看到眼前的利益,还需要考虑对将来的影响。并且要在油气资源定价中反映出资源产出地的利益诉求,不能让石油企业把利润全部拿走,把环境污染等问题留给当地政府,这样只会加大石油资源产地的经济负担,抑制当地发展。可以考虑将其中多出的差额给当地政府,让其进行相关的环境治理和补偿当地群众。

参考文献:

[1]陈维青.油气勘探成本核算方法比较与应用探讨[J].会计之友,2009(12).

[2]陶建格.矿产资源价值与定价调控机制研究[J].资源科学,2013(10).

[3]国常宁,杨建州.基于边际机会成本的森林环境资源价值评估研究——以森林生物多样性为例[J].生态经济,2013(5).

[4]史伟.不可再生资源代际公平的测定及实现策略[J].产业观察,2010(8).

[5]王翔宇,连民杰.矿产资源潜在价值计算方法探析[J].中国矿业,2010(1).

[6]王育宝,胡芳肖.非再生资源开发中价值补偿的途径[J].中国人口,2013(3).

[7]洪水峰,余瑞祥.矿产资源的代际成本及其补偿[J].国土资源科技管理,2008(5).

[8]李国平,杨洋.中国煤炭和石油天然气开发中的使用者成本测算与价值补偿[J].中国地质大学学报,2009(9).

[9]洪富艳,刘岩.基于边际机会成本理论的可再生能源环境价值研究[J].统计与决策,2013(13).

[10]吴文洁,常志风.油气资源开发生态补偿标准模型研究[J].中国人口,2011(5).