风险投资与券商联盟对创业板上市公司IPO首发折价率的影响研究

2016-07-15李曜,宋贺

李 曜,宋 贺

(上海财经大学 金融学院,上海 200433)

风险投资与券商联盟对创业板上市公司IPO首发折价率的影响研究

李曜,宋贺

(上海财经大学 金融学院,上海 200433)

摘要:风险投资(VC)与政府、银行、券商和同业之间有着重要关联,且这些关联关系构成了其重要的社会资本,使其能够发挥增值的作用,而VC与券商的关系值得重点关注。文章对创业板市场上IPO公司背后的风险投资与IPO公司聘请的保荐机构之间的合作次数进行统计,将存在2次及以上合作的界定为联盟关系,并将新股首日折价率分解成一级市场的“内在折价率”和二级市场的“市场反应率”,进而研究了VC与承销券商之间的联盟关系是否对VC参股公司在IPO定价效率上产生了影响。研究发现:相比于其他有VC持股但与券商无多次合作关系的公司以及无VC持股的公司,存在“VC与券商联盟”关系的公司的IPO发行价格更接近于公司的内在价值,表现为内在折价率最低;且该类公司在上市首日具有更高的市场价格,表现为市场反应率最高。这说明风险投资兼具认证效应和市场力量,并且这两种作用可能都来自于VC与券商的长期而稳定的联盟关系。文章的结论对创业板市场上的各方参与者都具有借鉴意义。

关键词:风险投资;承销券商;合作;内在折价率;市场反应率

一、引言

风险投资(VC)能够发挥增值作用的重要原因之一是VC被认为是具有网络关系的资本,其与政府、银行、券商、同业等都具有重要关联,*VC与政府引导基金进行合作投资,如中国最大的VC——深圳创新投资集团就和全国各地方政府引导基金合作设立投资基金;VC与银行进行投贷联动机制,如著名的美国硅谷银行的运营模式。硅谷银行与浦发银行合资成立的上海浦发硅谷银行的运营特征就是银行和VC机构合作,进行投贷联动;VC与同业组成联合投资,则是十分普遍的现象;VC具有政治关联,在中国,很多VC被认为具有政治关系,能够帮助企业通过IPO审核等。上述VC的社会资本均有现实案例或文献论述。VC在中国甚至被认为可能拥有政治资源。VC拥有的这些关联关系都构成了其重要的社会资本(梁上坤等,2015)。其中,VC与券商的关系值得重点关注。因为在VC支持企业实现IPO退出的过程中,必然会聘用承销保荐机构。研究VC与券商的联盟关系,既可以理解VC的社会资本,探究VC实现增值的机制和来源;又可以分析新股的发行定价效率,进一步思考新股折价这一金融学经典问题的成因。由于新股发行过程中信息全部公开披露,新股的股权结构、承销商、发行价格和市场定价等均可被观察,VC与券商在新股发行过程中的联盟关系十分方便用以研究。本文提出以下问题:(1)在新股发行中,VC与券商之间存在长期合作关系吗?(2)如果存在,这种长期结盟关系对新股定价有何影响?

近年来,研究VC支持企业IPO定价的论文比较多,特别是在我国新生的创业板市场中,VC支持的新股占据一半以上,不断有论证VC影响创业板新股定价效率的文献出现(李曜和张子炜,2011;汪炜等,2013;李曜和王秀军,2015)。西方文献提出过认证说、逐名说、市场力量说等,分别从VC的不同特征角度来解释VC持股企业的IPO定价效率。认证说(Certification)认为VC作为专业的金融投资机构,其参股公司这一信息本身就说明被投资公司具备一定的投资价值,向市场上其他投资者传递了信号,降低了投资者与被投资公司之间的信息不对称 (Megginson和Weiss,1991;Chemmanur和Loutskina,2006);逐名说(Grandstanding)认为VC(特别是年轻的VC)为追求声誉效应而尽可能早地推动企业上市,但提早上市需要以IPO折价为代价(Lee和 Wahal,2004);市场力量说(Marketpower)认为VC作为经验老到的投资者,能够在二级市场上吸引更多的投资机构关注其参股的公司,从而发挥市场力量(Chemmanur和Loutskina,2006)。

一种建立在我国创业板市场数据基础上的实证研究(李曜和王秀军,2015)发现:一方面,风险投资对一级市场上的新股定价具有认证作用,能够缓解企业与投资者之间的信息不对称,降低内在折价率和IPO折价率;另一方面,风险投资还具有市场力量,能够吸引更有声誉的承销商、更多的投资者和分析师关注,提高市场反应率和IPO折价率。

但是,VC在一级市场的认证效应和二级市场的关注效应是如何产生的呢?可能的解释是:风险投资会与承销商、询价机构(基金、券商、保险等)等结成长期稳定的伙伴关系,且这种伙伴关系降低了新股的信息不对称程度,从而提高了新股上市后的市场定价。

在2009年10月30日至2012年11月26日我国创业板市场运行的头三年间,共有123家风险投资机构参股的207家公司成功上市,承销保荐机构家数为62家,其中有14家风险投资机构与同一家券商保荐机构合作过2次及以上。我们认为,VC与保荐机构之间可能存在长期稳定的伙伴关系。每一家企业的IPO只有一次,但是作为企业股东的VC却是新股发行市场上的常客。作为一种金融机构,VC会特别重视建立自己的声誉。那么,VC会协助被投企业选择什么样的券商呢?它是在被投企业的每次发行中更换券商还是保持与一家券商的长期合作关系呢?如果保持长期合作关系,这种VC与券商保荐机构之间的伙伴关系,对被投资公司的IPO发行定价效率和首日折价率会造成何种影响呢?进一步地,VC应该与券商保持长期稳定的伙伴关系吗?

本文的研究发现是:(1)在内在折价率指标上,存在如下关系:VC与券商存在合作关系的企业

本文的贡献是:(1)本文揭示了VC导致较高折价率的内在原因在于其市场力量占据主导,超过了认证作用,并进一步指出VC的认证效应和市场力量可能来自于VC与券商的联盟关系。(2)本文发现风险投资与承销商之间的长期稳定伙伴关系,吸引了更多的询价机构和网下获配投资者,降低了新股的信息不对称程度;在二级市场上,则拥有更多的机构投资者股东。

二、文献综述与研究假说

关于风险投资与其他机构的合作关系,现有文献主要是研究VC同业之间的联合投资。风险投资机构之间进行联盟主要出于以下三个动机(Lindsey,2008):第一,联盟使得初始的风险投资实现集思广益,投资失败的概率会大大降低,因此联盟使得VC机构能够作出更为优秀的投资选择;第二,联盟能够有效地缓解初始VC与后续VC之间的信息不对称;第三,联盟能够通过不同VC之间的能力互补、信息共享和相互监督作用而实现对被投资企业的价值增大。Das等(2011)形象地将VC的联合投资比喻成钻石打磨的过程,并指出风险投资联盟对投资收益、成功退出率和退出时机选择等都存在影响。

我国对风险投资联盟关系的研究起步较晚。陈敏灵等(2014)发现VC机构的声誉越高,联盟规模就越大,当面临复杂性较高的创业项目时,高声誉的VC将会比低声誉的VC联合到更多的投资伙伴。唐霖露和谈毅(2015)认为风险投资联盟能够显著提高成功退出率,但并不能显著实现被投企业的价值增大,对公司上市后的经营状况也没有显著影响。

目前,关于VC持股公司的IPO折价率存在认识分歧,而VC的联盟关系主要集中于VC同业之间的联合投资。在前人研究的基础上,本文着重探讨风险投资与券商保荐机构之间的合作关系及其对IPO抑价率的影响。

关于新股发行中的承销商作用,有大量文献进行过论述。而针对承销商与其他机构之间的合作关系,主要是阐述承销商利用与其他机构或高管的关系来进行利益输送,并未见到针对承销商与VC机构之间关系的文献。Ritter和Zhang(2007)认为新股发行中的主承销商为了谋取私利,倾向于使用自主配售权来回报与其有某种经济利益关系的合作伙伴。在我国的询价制度下,券商保荐机构虽不具备新股的自主配售权,但能通过其专业知识与私有信息等来影响机构投资者的询价行为和获配概率。孙淑伟等(2015)发现,我国IPO配售中,保荐机构将发行人的敏感信息提供给其联盟的基金公司,使得基金公司重点参与收益率较高的新股发行并因此获得丰厚收益,而券商则通过租用其交易席位给基金而获得高额佣金。

由于风险投资通过参与被投企业的日常营运管理来行使“内部人”的职能,具有企业的内部信息,从而降低了企业内部人与外部投资者之间的信息不对称程度(Barry等,1990;Megginson和Weiss,1991)。如果VC和承销商建立合作关系,那么VC的私有信息能够帮助承销商进行准确定价,从而使得新股发行价更接近企业的真实内在价值。因此,本文提出如下假说:

假说1:如果VC与券商之间存在合作关系,那么VC持股公司的新股内在折价率会降低。由于VC的认证作用,新股的内在折价率由低到高排序为:存在“VC与券商合作”关系的VC持股公司<不存在合作关系的VC持股公司<无VC持股的公司。

风险投资的市场力量(Chemmanur和Loutskina,2006)能够显著地提高VC持股企业在二级市场上的关注程度,从而提高VC持股企业上市首日的市场反应率。当主承销商与VC存在长期合作关系时,风险投资的市场力量将得到进一步加强。风险投资与主承销商之间保持长期的合作关系,能够缓解新股发行的信息不对称,向市场投资者传递新股发行质量良好的信号,从而吸引更多的机构投资者在二级市场上交易该新股;但风险投资与主承销之间保持长期合作也有可能会引致“串谋”风险(Ritter和Zhang,2007;孙淑伟等,2015)。风险投资家为了追求声誉敦促企业尽可能早日上市(Lee和Wahal,2004),风险投资与长期合作的主承销商联合,将质量不合格的公司推上市,从而使得主承销商获得承销佣金,风险投资则提高了项目成功率。但是,我国新股发行上市后原始股东存在一年锁定期的限制(对于控股股东为3年限售期),新股上市后风险投资持有股份将会面临一年的锁定期,因此帮助质量不合格的企业实现尽早上市对于面临锁定期的风险投资来说并不具有吸引力。而且有学者研究发现,风险投资的“逐名效应” 在我国并不成立(江炜等,2013)。因此,本文提出如下假说:

假说2:如果VC与券商之间存在合作关系,那么VC持股公司的新股市场反应率会提高。由于VC市场力量的作用,新股的市场反应率由低到高排序为:无VC持股的公司<不存在合作关系的VC持股公司<存在“VC与券商合作”关系的VC持股公司。

三、模型设定与变量选取

为了解决传统首日折价率所隐含的市场有效前提条件可能不成立的问题,本文将首日折价率分解为一级市场的“内在折价率”(Intrinsic Underpricing)和二级市场的“市场反应率”(Market Reaction),通过设置两个变量来分别刻画一级市场和二级市场的定价效率。

(一)每股内在价值的计算

为了计算新股发行的内在折价率和市场反应率,首先应当估算出新股的每股内在价值。本文采用Chemmanur和Loutskina(2006)的计算方法来估算,具体步骤如下:

第一步,使用倾向得分匹配方法寻找匹配公司。我们为新股发行企业匹配一个已经在创业板上市至少一个季度的企业,*受篇幅限制, 文中未报告具体的匹配方法。如有兴趣,可向作者索取。考虑到不同行业之间的公司价值存在较大差异,因此使用同行业的匹配公司作为目标公司的参照系。行业划分准则为Wind的一级行业分类准则。

(二)多元回归计量模型

为了检验假说1和假说2,本文构建了如下多元回归模型:

Intrinsic_up=α+α1VUyes+α2VCno+α3X+ε1

(1)

MarketR=β+β1VUyes+β2VCno+β3X+ε2

(2)

Underpricing=γ+γ1VUyes+γ2VCno+γ3X+ε3

(3)其中,VUyes为虚拟变量,若VUyes=1,则代表该上市公司的股东中存在VC,且该VC与券商保荐机构之间存在长期稳定的伙伴关系,否则VUyes=0;VCno也是虚拟变量,若VCno=1,则代表该公司为无风险投资参股的公司,否则VCno=0。这样的符号设计使得模型(1)-模型(3)的截距项反映的指标值是属于有VC股东但VC与券商无长期合作关系的一类样本公司,对应的是假说1和假说2的不等式关系中的中间类型企业。这样设计模型的基准企业,可以通过回归系数看出三类企业的区别。另外,X代表其他控制变量。

(三)控制变量的选取

借鉴相关文献(朱红军等,2011;李曜和王秀军,2015)的做法,本文选取了以下变量作为控制变量:(1)发行规模(Size),以新股的实际募集资金总额的对数来代表。(2)发行企业历史(Age),即新股公司成立至上市之间的间隔年份(一年按360天处理)。(3)公司资产规模(Scale),以新股上市前一年总资产的对数来衡量。(4)公司的成长性(Growth),以公司上市前一年营业总收入的增长率来代表。(5)财务杠杆(Leverage),用公司上市前一年的资产负债率来衡量。(6)盈利能力(Roe),用公司上市前一年的净资产收益率来衡量。(7)新股发行市盈率(IPOpe)。(8)市场指数收益率(Return_mar30),使用公司上市前30天的上证指数累计收益率作为市场投资热情的代理变量。(9)新股发行中签率(Lottery),以新股的网上发行中签率作为股票是否“热销”的代理变量。(10)新股发行至上市的滞后日期(Delay),指新股发行日至上市日之间的间隔天数。(11)承销商声誉(Underwriter_rep),根据新股上市前一年中国证券业协会对国内承销商承销总金额的排名,将排在前10位的定义为具有声誉的承销商,Underwriter_rep取值为1,否则为0。(12)行业虚拟变量(Industry)和年度虚拟变量(Year),对不同行业的划分采用Wind所制定的一级行业划分标准。在设定行业虚拟变量时,为了避免由于某个行业样本个数较少而导致的统计检验量存在偏误问题,我们对样本个数较少的行业进行了合并。*由于日常消费、公用事业及可选消费的样本量过低,会对统计检验结果产生较大偏误,且均为非周期行业,因此给予合并。

四、统计描述

(一)数据来源及说明

本文以2009年10月30日至2012年11月26日在我国创业板成功上市的355家公司作为研究对象。*样本截止时间为2012年11月26日,因为我国新股发行在此之后暂停,并经历了我国资本市场史上最长(1年多)的暂停阶段,直到2014年1月才重新启动。本文未包含2014年IPO重启之后的数据。样本的IPO定价、筹资金额和保荐机构情况等来源于Wind数据库,公司上市前后的财务数据主要来自于CSMAR数据库和RESET数据库。

(二)数据统计描述

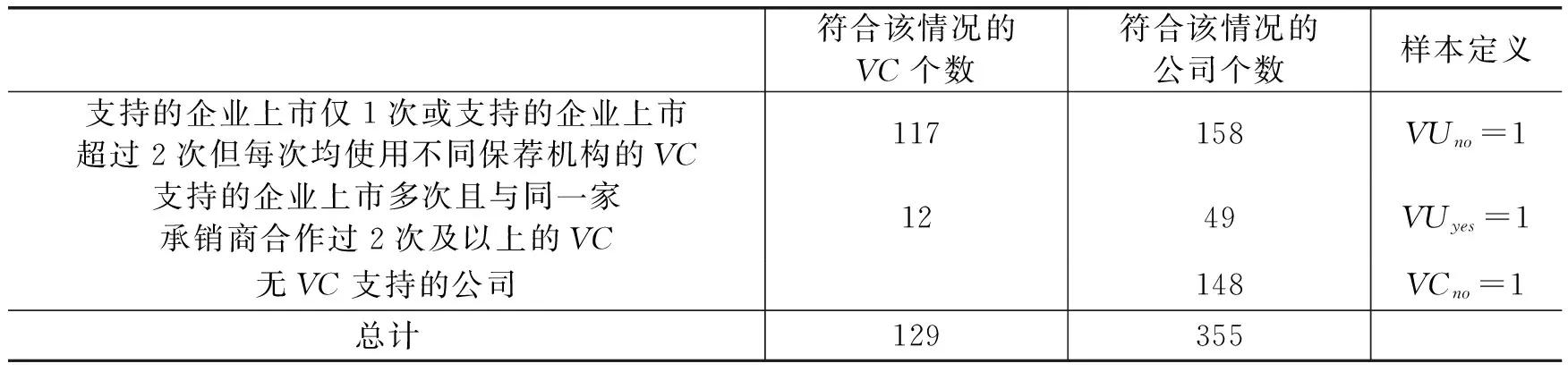

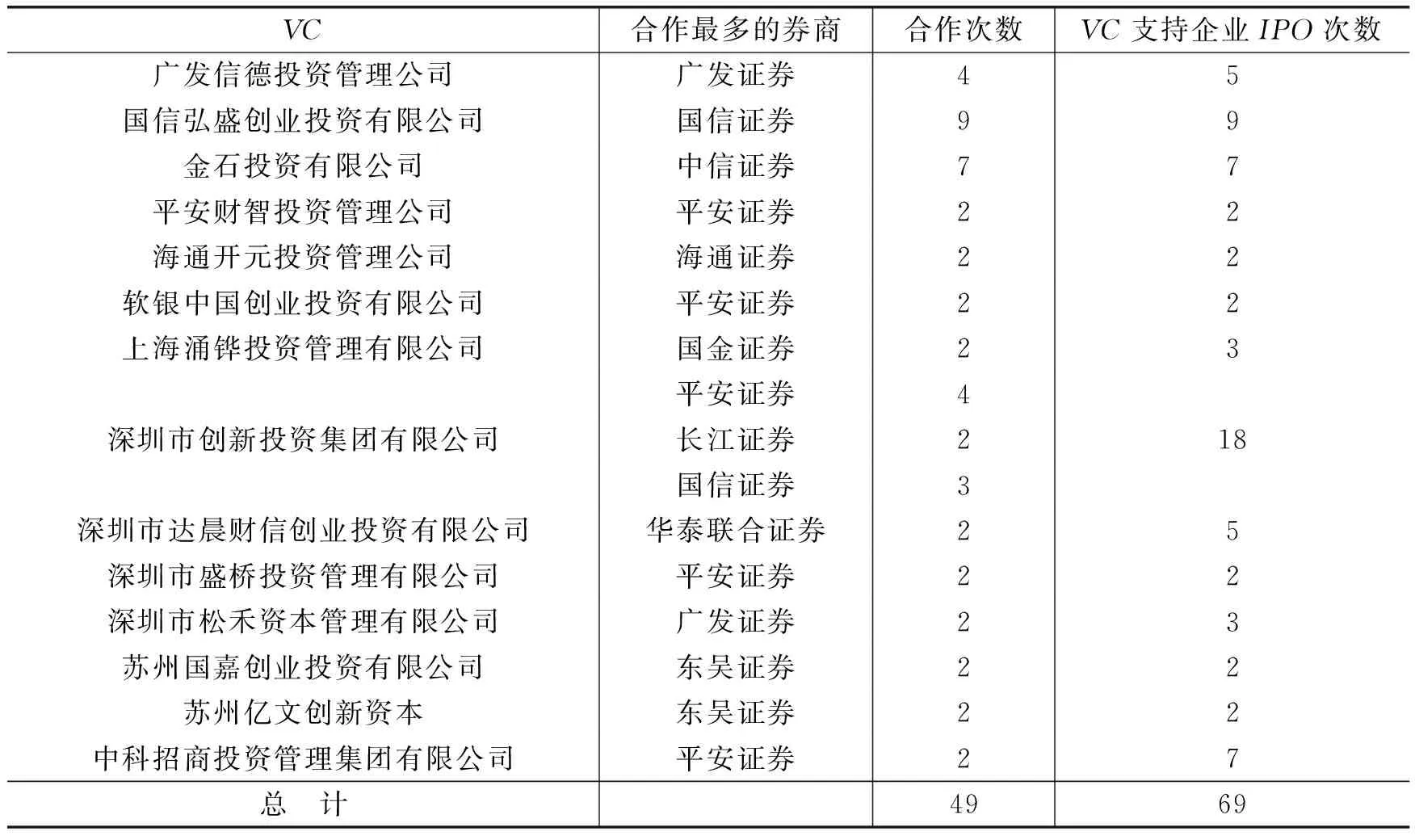

表1对风险投资与承销保荐机构之间是否存在长期稳定的伙伴关系进行了统计和定义。其中,风险投资与保荐机构具体的合作情况(属于VUyes=1的样本)如表2所示。

表1 VC与承销保荐机构的合作次数统计

表2 风险投资公司与券商保荐机构的合作情况

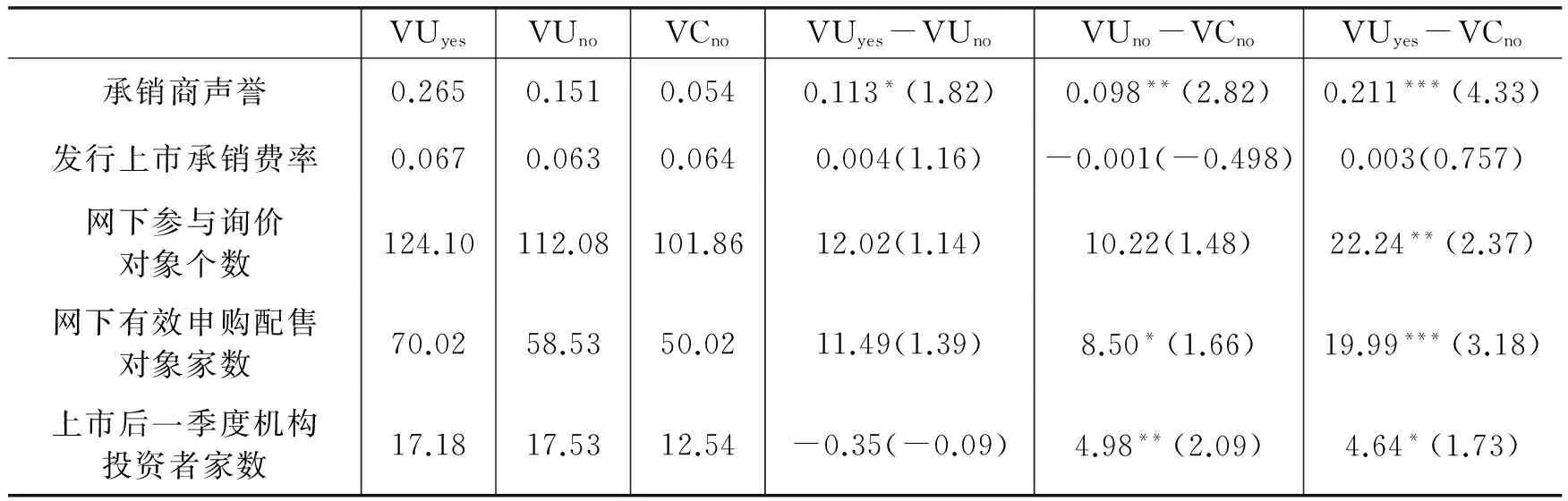

表3列示了实证所涉及的主要变量和样本数据的统计描述,其中,关于风险投资与券商保荐机构之间是否存在长期稳定合作关系的定义与表1保持一致。

表3 变量统计描述

续表3 变量统计描述

注:统计检验采用双尾t检验;***、**和*分别表示在1%、5%和10%水平上显著,下同。

从表3的panel A可以发现,在不考虑其他控制变量的情况下,无论风险投资是否与券商存在合作关系,两者所参股的上市公司在成长性、负债率、规模和盈利能力等方面并无显著差异,而平均来看,VC参股的上市公司成长性更好且盈利能力较差。从表3的Panel B可以发现,在VC与券商保持稳定合作关系的样本中,承销商声誉显著高于不存在稳定合作关系的样本,更显著高于无VC参股的样本。从表3的Panel C可以发现,VC与券商保持稳定合作关系的样本,发行定价更为准确,表现为更低的内在折价率;市场反应更为热情,表现为更高的市场反应率。

四、实证结果和分析

(一)实证分析

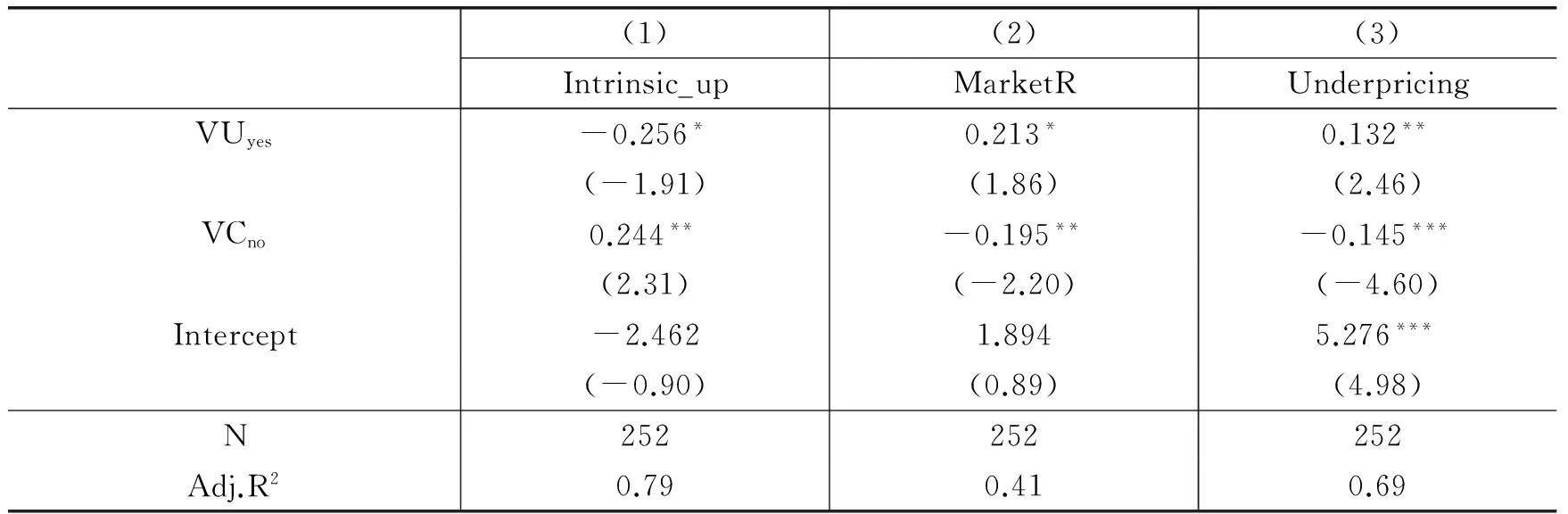

表4报告了模型(1)-模型(3)的回归结果(限于篇幅,仅给出了部分控制变量的回归结果)。由表4中的模型(1)可以发现,在控制了其他因素的情况下,相比于与承销商没有保持长期合作关系的VC持股公司,VC与承销商的长期合作使得IPO的内在折价率显著降低了26%左右;而无VC持股公司的IPO内在折价率则显著提高了24%左右。这表明VC的存在可以显著地降低新股发行定价时的信息不对称,使得VC持股公司的内在折价率显著降低。并且,通过VC与承销商保持长期合作关系,这样的VC持股公司与不存在此类合作关系的VC持股公司相比,内在折价率显著更低。这说明VC存在认证作用,而与主承销商保持长期合作关系,进一步强化了认证作用,使得新股定价更为准确。在新股的内在折价率指标上,由低到高排序为:VC与券商存在合作关系的VC持股公司<不存在合作关系的VC持股公司<无VC持股的公司。因此,假说1得以验证。

表4 VC与承销商有无合作关系及有无VC持股对新股定价效率和市场反应的影响

注:括号内数值表示对应系数的t统计量,下同;当对样本进行1%和99%缩尾处理时,结果仍然是稳健的。

由表4中的模型(2)可以发现,在控制其他因素不变的情况下,VC与承销商保持长期合作使得新股上市首日的二级市场反应率显著高于与承销商没有保持长期合作关系的VC持股公司,市场反应率高出21%左右;而无VC持股公司的市场反应率最低,比VC持股但与券商无合作关系公司的市场反应率显著低了19.5%。这表明VC的确具有市场力量,能够提升新股在二级市场的关注度。并且,与承销商的长期合作能够进一步加强VC的市场力量,吸引更多的机构投资者参与新股的二级市场交易,从而提升了市场反应率。在新股上市后的市场反应率指标上,由低到高排序为:无VC持股公司<不存在合作关系的VC持股公司 由表4中的模型(3)可知,对于传统抑价率来说,与承销商保持合作使得VC持股公司的传统抑价率与不存在此类合作的VC持股公司显著高出13%左右,这表明VC与承销商的合作关系产生的二级市场力量要大于一级市场的认证效应,从而造成首日传统抑价率显著更高的现象。而非VC持股公司的传统抑价率显著更低,比与承销商没有保持长期合作的VC持股公司的指标显著低了14.5%。该结论说明VC的认证效应和市场力量的共同作用提高了新股的传统折价率,且VC的认证效应要弱于市场力量。对于VC与券商存在合作关系的公司来说,认证效应要弱于市场力量,表现为传统折价率显著更高。 为了进一步解释假说1和假说2成立的经济原因,本文对新股发行中的承销商声誉、参与一级市场询价对象个数、有效申购配售对象个数和二级市场机构投资者家数进行对比,结果如表5所示。 表5 不同样本组的一级市场和二级市场投资者参与情况比较 注:承销商声誉的定义与前面相同;发行上市承销费率为新股发行的承销保荐费用除以发行总融资金额;网下参与询价对象为在网下配售中参与询价的对象;网下有效申购配售对象为在网下配售阶段最终确认成功申购的询价对象;上市后一季度机构投资者为新股发行上市一个季度后在定期报告中披露的持有该股票的机构投资者。 由表5可知, VC选择了与更有声誉的承销商来构建长期合作伙伴关系;相比于无VC持股的上市公司,VC持股能够吸引更有声誉的承销商。VC与承销商保持合作关系时,承销费率较高,但结论在统计上并不显著。在一级市场定价阶段,当VC与承销商存在稳定合作关系时,相比于无VC持股的企业,存在该合作关系的新股能够在一级市场多吸引22家机构参与询价,且有效配售对象家数显著多出20家;有VC持股公司的询价对象、有效配售对象均显著高于无VC持股公司,这体现了VC在一级市场的影响力。与无合作关系的样本相比,VC与券商保持合作增加了询价对象和有效配售对象,但结果不显著。在上市一个季度后,观察新股大股东名单中的机构投资者,相比于无VC持股企业,VC持股企业平均多了5家机构投资者持股,但VC与券商合作与否的样本没有显著差异。 下面进一步进行回归分析,通过引入控制变量来考察VC与承销商合作关系、VC持股对新股的承销商声誉、承销费率、一级市场询价对象的个数、有效申购配售家数及二级市场投资者等的影响。 参考现有文献的做法,选取以下指标作为控制变量:公司规模(Scale)、发行规模(Size)、公司盈利能力(Roe)、公司负债水平(Leverage)、公司成立至上市时间(Age)、承销商声誉(Underwriter_rep,在表6的模型(4)中承销商声誉是被解释变量,在模型(5)-模型(8)中则作为控制变量)、上市前市场投资者情绪(Return_mar30)以及时间和行业虚拟变量。 表6 VC与承销商长期合作与否以及VC持股与否对一级和二级市场投资者参与情况的回归结果 注:限于篇幅,这里只汇报了部分控制变量的回归结果。 表6的结果显示了在控制了规模与盈利能力等公司特征变量、承销商声誉和市场投资者情绪等的情况下,相对于不存在合作关系的企业,存在合作关系的VC持股企业能够吸引声誉更佳的承销商,但支付的承销费率高出1个百分点左右。在一级市场中,多吸引约13家左右的机构投资者参与询价,网下有效配售家数多出19家;在二级市场中,上市一季度后十大股东中机构投资者多出5家。相对于无VC持股的企业,存在VC持股的企业(无券商合作)在一级市场发行时能够多吸引7家询价机构,有效配售家数多出8家,承销商声誉更好,支付的承销费率高出0.7个百分点左右,且在上市一季度后拥有的机构投资者股东多了4家。 综合表5和表6的结果可知,在新股发行的一级市场上,在VC与承销商之间保持长期合作关系的条件下,VC持股公司能够拥有声誉更佳的承销商,但承销费率更高,不过这类企业在一级市场上拥有更多的询价机构参与询价,有效申购对象也更多,因而一级市场的定价更为准确,也更有效率,即一级市场的内在折价率降低了,这从事实上支持了假说1的逻辑。另外,相比于无VC持股公司,与承销商没有保持合作的VC持股公司也能够在一级市场中吸引到更多的机构投资者参与询价,有效申购对象也有显著增加,进而表现出较低的一级市场内在折价率。该结果说明VC本身具有一定的认证效应。不过,当“VC+券商”的长期合作模式确立后,新股的发行获得了更多的询价机构和配售家数,内在折价率更低,定价更为准确。 在新股上市后的二级市场上,在VC与承销商存在合作关系的条件下,VC持股公司能吸引更多的机构投资者,高于与承销商不存在合作关系的VC持股公司,更高于无VC持股公司。这说明VC本身具有一定的市场力量,而“VC+券商”的合作模式进一步强化了市场力量,使得新股的市场反应率更高,这也从事实上支持了假说2的逻辑。 (二)稳健性检验 第一,券商直投类风险投资机构具有特殊性,券商直投兼具承销商和风险投资的双重身份,且国内的券商直投往往选择自己的股东方证券公司作为项目的承销商(见表2),因此券商直投类VC机构与承销保荐机构之间的关系不属于单纯的伙伴关系。将券商直投类VC参股的上市公司从样本中剔除后发现,研究结论保持不变。第二,前面在计算内在价值时使用了市盈率指标作为计算目标公司内在价值的方法,如果我们使用市销率替换市盈率来计算公司IPO时的每股内在价值,发现研究结论也保持不变。第三,我们以中小板上市企业作为创业板企业的匹配样本进行配对后发现,研究结论保持不变。第四,前面表1和表2中对VC与券商是否存在联盟的定义是以领投的风险投资机构为统计对象的。*本文界定的领投风险投资机构为企业上市前招股说明书中持股比例最大的VC。为了稳健起见,我们以联合风投中的每一家风投机构均作为统计对象,即只要某VC机构和主承销商同时出现在一家新股发行中,就界定为VC与券商存在合作关系,这样对联盟进行重新定义后发现,研究结论也保持不变。第五,将联盟关系界定为存在3次及以上合作次数或存在4次及以上合作次数后发现,研究结论依然保持不变。第六,使用公司上市前一年承销商股票承销金额占所有承销商股票承销总金额的比例为承销商声誉的代理变量,发现各变量对因变量的解释能力未发生显著变化。第七,使用新股上市首日换手率作为市场热度的度量指标后发现,研究结论也保持不变。第八,分别使用新股上市后5日、10日、20日和30日的收盘价对市场反应率指标进行重新计算后发现,研究结论仍保持不变。 五、结论与启示 将投资的企业推上市,是风险投资基金的融资、投资、管理、退出“四部曲”中的最后环节,也是决定风险投资基金绩效的重要步骤,对风险投资基金的利润起到决定性作用。风险投资持股企业的新股折价率,成为观察风险投资在退出阶段能否发挥作用和发挥何种作用的主要标志。认证说、逐名说和市场力量说是已有的主要假说。本文认为,风险投资作为重要的金融机构,其社会资本值得关注,其中重要的社会资本之一就体现在VC与券商机构的联盟关系上。在新股发行中,VC与券商的合作对新股的发行定价产生了重要影响。 为了更好地衡量新股定价效率,本文采用指标分解的方法,构造了反映一级市场定价效率的内在折价率和反映二级市场定价效率的市场反应率两个指标,通过统计风险投资与券商保荐机构之间长期稳定的伙伴关系,将新股分为三大类别:与券商存在合作关系的VC持股、与券商不存在合作关系的VC持股和无VC持股;并构造了多元线性回归模型对三类企业的内在折价率、市场反应率及传统折价率进行分析。结果显示:(1)在内在折价率指标上,由低到高排序为:VC与券商存在合作关系的企业 本文的结论对创业板市场参与者各方具有借鉴意义。对风险投资机构来说,可以与一家券商保荐机构保持长期伙伴关系,从而更好地发挥认证作用和市场力量,使得被投企业在新股发行定价时更准确,提高定价效率,同时在二级市场上获得较好的关注和市场价格。对投资者而言,在投资新股时可以选择那些与券商存在长期伙伴关系的风险投资所参股的公司作为投资对象以提高盈利的概率。*对持有新股三个月后的市场反应率进行分析,结果显示,与券商存在合作关系的VC参股公司的收益依然高于与券商不存在合作关系的VC参股公司,并高于非VC参股的公司,该结论在持有新股6个月、1年后逐渐不再显著。限于篇幅,文中未报告该结果。 当然,本文还存在以下不足:(1)本文发现,当VC与券商存在多次合作时,该类新股的市场反应率最高,造成该现象的原因可能是投资者能够理解VC与券商的合作关系并对此做出理智反应,也可能仅仅是市场的非理性过度反应,究竟是何种原因还有待进一步的研究。(2)由于存在锁定期的制度安排,作为原始股东的VC和公司创始人股东只有等锁定期结束、限售股实际解禁后才可以出售股票而获得真实利润。内部股锁定假说(Aggarwal等,2002)认为原始股东通过在上市时的IPO抑价以吸引投资者的关注,在市场中形成产生良好预期,是为日后解禁出售股票时的市值最大化而做出暂时让步的策略性行为。因此,本文发现的VC与券商联盟的公司具有最高的新股折价率是否与限售股解禁动机有关,这需要进一步研究。(3)我国的新股发行定价改革仍在推进,*2013年11月30日,证监会发布了《关于进一步推进新股发行体制改革的意见》。2014年以来,包括创业板在内的新股发行方式和发行价格均由发行人与保荐机构自行协商确定,并在公告中披露,同时引入主承销商自主配售机制。定价方式改革和券商自主配售机制的引入会对“VC+券商”合作模式下的新股定价效率产生何种影响以及是否会影响到风险投资与券商保荐机构之间的合作关系,也是下一步的研究方向。 主要参考文献: [1]陈敏灵,薛静,韩谨.创业项目复杂性、声誉与风险投资联盟规模的实证研究[J].华东经济管理,2014,(9): 99-105. [2]陈工孟,俞欣,寇祥河.风险投资参与对中资企业首次公开发行折价的影响——不同证券市场的比较[J].经济研究,2011,(5):74-85. [3]梁上坤,金叶子,王宁,等.企业社会资本的断裂与重构——基于雷士照明控制权争夺案例的研究[J].中国工业经济,2015,(4): 149-160. [4]李曜,张子炜.私募股权、天使资本对创业板市场IPO抑价的不同影响[J].财经研究,2011,37(8): 113-124. [5]李曜,王秀军.我国创业板市场上风险投资的认证效应与市场力量[J].财经研究,2015,(2):4-14. [6]孙淑伟,肖土盛,付宇翔,等.IPO配售中的利益联盟——基于基金公司与保荐机构的证据[J].财经研究,2015,(5):90-101. [7]唐霖露,谈毅,中国风险投资机构联合投资绩效研究——来自中国IPO市场的实证研究[J].复旦学报(自然科学版),2015,(3):336-342. [8]汪炜,于博,宁宜希.监督认证,还是市场力量?——风险投资对创业板公司IPO折价影响的实证研究[J].管理工程学报,2013,(4):33-40. [9]朱红军,陈世敏,张成.市场情绪、会计信息质量与IPO首日回报[J].财经研究,2013, (9):70-81. [10]AggarwalRK,KrigmanL,WomackKL.StrategicIPOunderpricing,informationmomentum,andlockupexpirationselling[J].JournalofFinancialEconomics,2002,66(1): 105-137. [11]BarryCB,MuscarellaCJ,PeavyIIIJW,etal.Theroleofventurecapitalinthecreationofpubliccompanies:Evidencefromthegoing-publicprocess[J].JournalofFinancialeconomics,1990,27(2): 447-471. [12]ChemmanurT,LoutskinaE.Theroleofventurecapitalbackingininitialpublicofferings:Certification,screening,ormarketpower?[R].EFA2005MoscowMeetingsPaper,2006. [13]DasS,JoH,KimY.Polishingdiamondsintherough:Thesourcesofsyndicatedventureperformance[J].JournalofFinancialIntermediation,2011,20(2):199-230. [14]LeePM,WahalS.Grandstanding,certificationandtheunderpricingofventurebackedIPOs[J].ResearchDocument,2004,73(2):375-407. [15]LindseyL.Blurringfirmboundaries:Theroleofventurecapitalinstrategicalliances[J].JournalofFinance, 2008,63(3): 1137-1168. [16]MegginsonWL,WeissKA.Venturecapitalistcertificationininitialpublicofferings[J].JournalofFinance,1991,46(3): 879-903. [17]RitterJR,ZhangD.Affiliatedmutualfundsandtheallocationofinitialpublicofferings[J].JournalofFinancialEconomics,2007,86(2): 337-368. (责任编辑景行) TheEffectsoftheAlliancesofVCandUnderwritersontheIPOUnderpricingRatesofChiNextCompanies LiYao,SongHe (School of Finance,Shanghai University of Finance and Economics,Shanghai 200433,China) Abstract:Theventurecapital(VC)hasimportantrelationshipwithgovernments,banks,underwritersandtheinterbank,whichconstitutestheimportantsocialcapitalfortheVCandmakestheVCplaytheroleofvalueincrementfunction.AndtherelationshipbetweentheVCandtheunderwritersisespeciallyworthyofbeingfocusedon.ThispapercountsthenumberofcooperationbetweenVCbehindIPOcompaniesandtheunderwritersemployedbytheChiNextcompanies,anddefinesalliancerelationshipwithequalormorethantwotimesofcooperationbetweenVCandtheunderwriters.Thenitdecomposesthefirst-dayIPOunderpricingrateintothe“intrinsicunderpricingrate”andthe“secondarymarketreactionrate”,andstudiestheexistenceoftheeffectofalliancerelationshipbetweenVCandtheunderwritersontheefficiencyofIPOpricingincompanieswhosesharestheVCholds.Itarrivesattheresultsasfollows:firstly,comparedwithcompanieswhosesharestheVCholdsbutwhichdonothaveseveraltimesofcooperationwithunderwriters,andoneswhosesharestheVCdoesnothold,theissuepricesofthecompanieswithVC-underwriteralliance-backedrelationshipareclosertotheintrinsicvalueofthecompanies,showingthelowestintrinsicunderpricingrates;secondly,suchfirmshavehigherclosedpricesonthesecondarymarket,showingthehighestsecondarymarketreactionrates.TheevidenceshowstheVChasthecertificationeffectandmarketpower,andthesetwoeffectsmaycomefromthelong-termandstablealliancerelationshipbetweenVCandtheunderwriters.TheresearchconclusionsareofreferencesignificancetoalltheparticipantsontheChiNextboardmarket. Keywords:venturecapital;underwriter;cooperation;intrinsicunderpricingrate;secondarymarketreactionrate 收稿日期:2016-03-11 基金项目:国家社会科学基金项目(13BJL038);教育部人文社会科学项目(12YJA790074) 作者简介:李曜(1970 - ),男,安徽合肥人,上海财经大学金融学院教授,博士生导师; 中图分类号:F832.48 文献标识码:A 文章编号:1001-9952(2016)07-0040-12 DOI:10.16538/j.cnki.jfe.2016.07.004 宋贺(1989 - ),女,河南驻马店人,上海财经大学金融学院博士研究生。