艺术与金融,能发生怎样的碰撞

2016-05-14董艺

董艺

艺术品通常被认为是感性的极致,而金融则是理性的手段,一件艺术品怎么就能被金融化了呢?

众所周知,金融是种手段、工具。与已经实现高度金融化的房地产行业类似,艺术品之所以能被金融化,是因为它能作为种资产实行流通,这里有两个前提条件,第一,这种资产是有价值的,第二,这种资产能被估值,当满足这两种条件后,艺术品自然也可以像房地产样,进行抵押、按揭、贷款、租赁等。

而艺术品被估值其实很早就有,中国在古代时就有典当铺,典当铺就可以接收艺术品,进行估值、抵押。而现代社会,在国外也有很多银行有艺术品估值业务,像美国花旗银行、德意志银行等,只是估值的门槛相对较高,这类的银行并不多。艺术品通常都是被整件购买以作收藏的,艺术品租赁主要应用在哪些地方?

中国艺术品租赁市场尚处于初步阶段,而且有待开发,我们很难统计这个市场的需求和规模,中国艺术品市场的供给端也尚未建立其完整的产业链,当我们要去租赁件艺术品时,相应的保险、配套都没有建立起来,这也阻碍了艺术品租赁的发展。

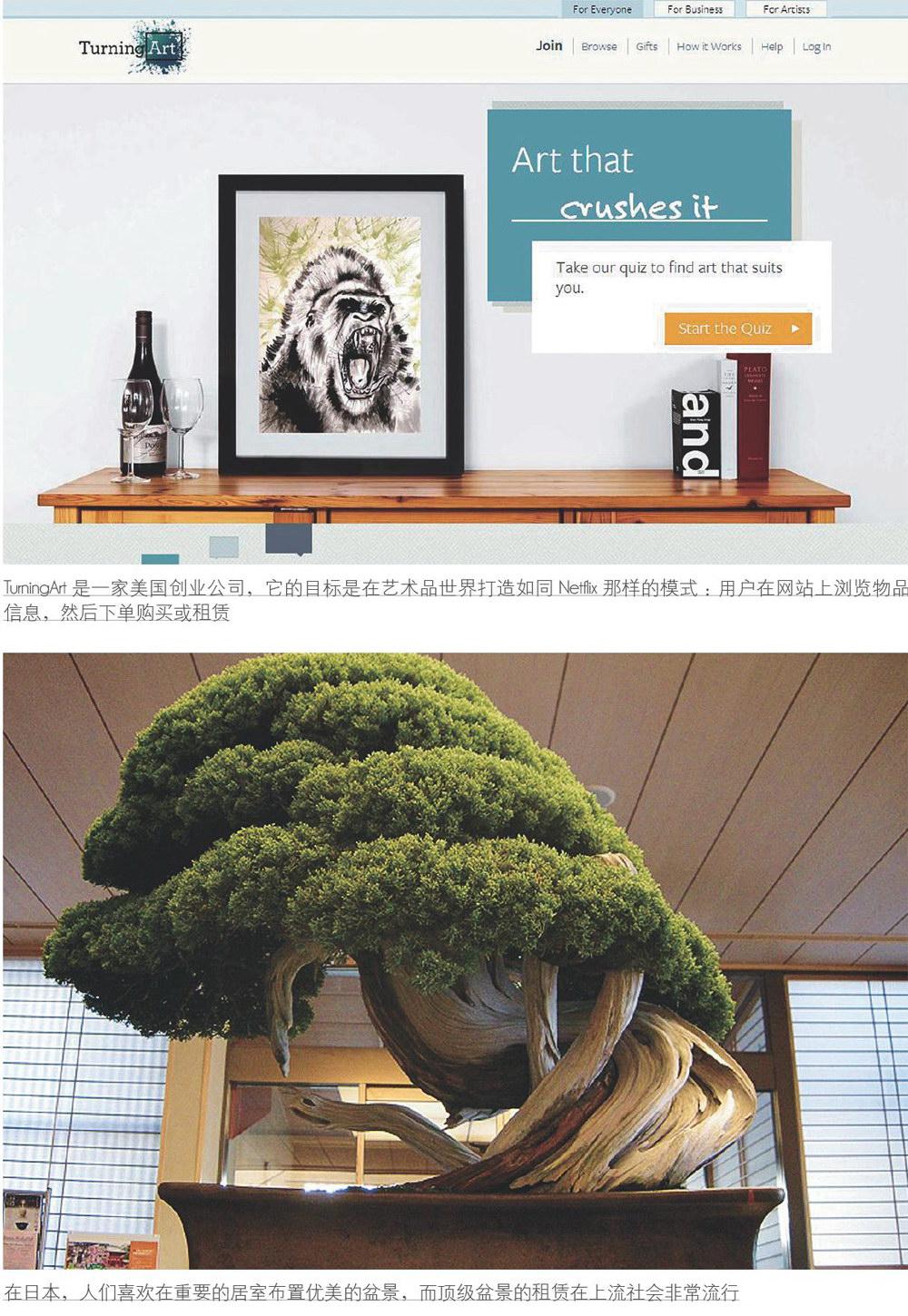

艺术品的租赁,其实就是其使用权的流转,在实际运用上,比如在重要的次宴会时,人们需要对场地进行更好的布置,在这样的情况下,租赁艺术品不失为合理的消费方式,而有些艺术品诸如盆景,在用来装饰会场时可以起到很好的效果,但它不易护理,租赁则可以很好地解决问题。

所以,艺术品能实现租赁首先它有使用价值,在国外,很多美术馆的部分藏品可用来租赁,花旗银行就是MOMA的赞助者,作为赞助方,花旗银行就有权限租借MOMA的艺术品。而国外的银行也喜欢把租来的艺术品精心放置在重要的会客厅、会议室等,因为美术馆的藏品艺术水平高,但并不能出售,在这样的情况下,租赁则是相对实惠、合理的方式,租借来的艺术品也更增添室内的艺术氛围和彰显主人的品位。

在艺术品金融化的过程中,艺术家、艺术机构扮演什么角色?

艺术家在这个过程中扮演着相对被动的角色,艺术家是艺术市场生态中的“生产者”,如何更好地创作优秀的作品才是艺术家需要主攻的方向,而艺术品金融化应该面向级市场的画廊、艺术机构。因为作为经营者,他们需要流动资金,通过抵押艺术品,换来资金才能进行更好的运营和发展,但目前中国国内银行尚未完全建立相应的配套服务,所以金融危机之后,在没有金融支持的情况下,国内不少画廊、艺术机构面临非常艰难的融资困境,不少画廊纷纷倒闭。如何实现艺术品的有效流通?艺术品的鉴别具有非常高的门槛,在金融化过程中所产生的风险,应由谁来承担?

山东的潍坊银行就曾尝试过艺术品金融业务,为画廊提供贷款,做了很多这方面的尝试、研究,在行业上有着积极引领作用。经过探索与实践,结合当地书画行业特点,潍坊银行构建了“预收购人机制”,形成了套完整的书画行业信贷风控体系。通俗地讲,预收购人制度,相当于资产管理公司,负责处理坏账。预收购人主要是对质押艺术品有高度辨识能力的艺术市场各类主体。由预收购人与借款人签订“质押艺术品远期交易合约”,一旦借款到期或部分违约,预收购人可以按照借款金额收购质押艺术品,代位偿还银行借款。这能解除银行对债务人不能履约时抵押资产变现难的后顾之忧。那预收购人的利润点产生在哪里?

当发生抵押坏账时,预收购人接下了“坏账”后,对可利用、价值较高的部分,进行重新整理、包装,对外进行出售、送拍,从而赚取定的差价。所以预收购人其实是满足了金融机构进行资产管理的需求。因此预收购人制度在艺术品市场流通的过程中是必不可少的环,只是目前国内,主营这样业务的机构还比较少,在未来,在预收购人制度以及其他相应配套的制度完善后,艺术品的金融化也才能发展得更加顺利。