作业成本法在物流企业的适用性分析

2016-01-13贾志鹏孙令维蒋巧孙小童

贾志鹏 孙令维 蒋巧 孙小童

摘要:本文通过分析中外作业成本法的发展历史和研究现状,介绍了作业成本法的发展情况。并以作业成本法的核算原理为基础,从必要性和可行性两方面对作业成本法在物流企业的适用性进行了分析。

关键词:作业成本法 物流企业 适用性

一、作业成本法发展历史及其研究现状

1.国外发展状况

作业成本法产生于20世纪50年代的美国,到目前为止其被认为是管理会计最新的理论之一。埃里克·科勒(Eric Kohler)(美国)(1941)认为企业消耗的所有成本都具有变动、可以消除的性质,并于1952年编著了《会计师词典》,在其中引入了作业会计、作业和作业账户等概念,作业成本法从此产生。

乔治·斯托布斯(George J Staubus)(1971)在其发表的论文中介绍了作业成本计算的账务处理方法和作业投入产出的控制方法,并指出成以作业作为计算的对象,才能较好的解决成本分配问题。作业成本法理论开始有了雏形。

罗宾·库珀(Robin Cooper)(芝加哥大学)与罗伯特·S·卡普兰(Robert S Kaplan)(哈佛大学)(1988)认为产品成本就是制造和运送产品所需全部作业的成本的总和,而作业是成本计算的最基本对象。作业成本法(Activity-Based Cost,简称 ABC)所赖以存在的基础是:作业消耗资源,产品消耗作业。

随后,卡普兰和库珀(1988-1989)通过对 11 家规模较大的公司进行试点分析,发表了《推行作业为基础的成本管理:从分析到行动》,全面深入的分析了需要 ABC 系统的步骤,适用条件,本质,成本动因等问题。

布朗维奇·曼尼(Bromwich &Bhimani;)(1989)指出,作业成本法虽然解决了成本信息失真的问题,但是并没有对作业成本法是如何增加企业价值这个问题进行分析说明的文献。这标志着对作业成本法的研究开始进入了理论的层面,这为作业成本法的研究奠定了坚实的基础。

彼得·B·B 特尼(Peter B BBrimson) (1991)、詹姆斯·A·布林逊(James A·Brinson)(1991)提出了诸多作业成本法概念并对其进行了解释与分析。

格朗瑟·凯尼(Grothand Kinney)(1994)指出完善、系统的成本管理会对企业的价值产生持需影响。

2.国内发展状况

我国对作业成本法的研究始于1988年,马贤明、陈良和易中胜在《会计研究》发表了《管理会计:挑战、对策与设想》一文,在其中介绍了作业成本法。

余绪缨教授(1993-1994)详细系统地介绍了作业成本法的内容、框架以及内部联系,奠定了我国会计理论界研究作业成本法的基础。

王光远(1995)系统地论证了作业成本法在国内实施的可行性,并依据北部电讯公司的试点结论排除了作业成本法不能合理分割间接费用的情况,在国内对西方对作业的各种分类进行了详细的介绍,并引入了作业、作业链、价值链、成本动因等概念,介绍了作业、资源和顾客价值之间的关系,为以后的研究提供了丰富的资源。

王平心、韩新民(1999)通过分析先进制造技术管理对成本管理方面的要求,剖析了传统成本计算方法的弊端,并通过具体的案例进行详细分析了作业成本法的基础原理、运作模式。并将作业成本法的仅仅从研究从理论扩展到了具体应用的方面,开阔了后来研究者的思路。

欧佩玉、王平心(2000)初步对先进制造业进行了ABC分析和设计,并以此为基础对作业分析法进行了理论研究,建立了作业分析模型来分析产出价值和各因素之间的关系,并据以提出提高产出价值、作业效率和作业价值的途径。

20世纪80年代以来,作业成本计算法成功地在先进制造企业获得了广泛的应用,同时给企业管理提供了很好的基础数据。因此,利用作业成本法提供的成本信息进行成本的精确控制、预算的管理等逐渐成为很多企业的选择。

二、作业成本法核算原理及核算体系

1.作业成本法的内涵

作业成本法(Activity-Based Costing,缩写 ABC),即为基于作业的成本计算法,是指以作业为间接费用的归集对象,通过成本动因、资源动因的确认、计量,将资源费用归集到每一个具体的作业上,再通过作业动因的确认与计量,归集作业成本到产品上的间接费用分配方法。它以作业为中心,通过确认、计量和动态跟踪反映作业成本的,对作业业绩及资源利用情况做出及时、准确的评价,形成产品的作业成本,为消除“不增殖作业”、改进“可增殖作业”提供及时有用的信息。

2.作业成本管理层面

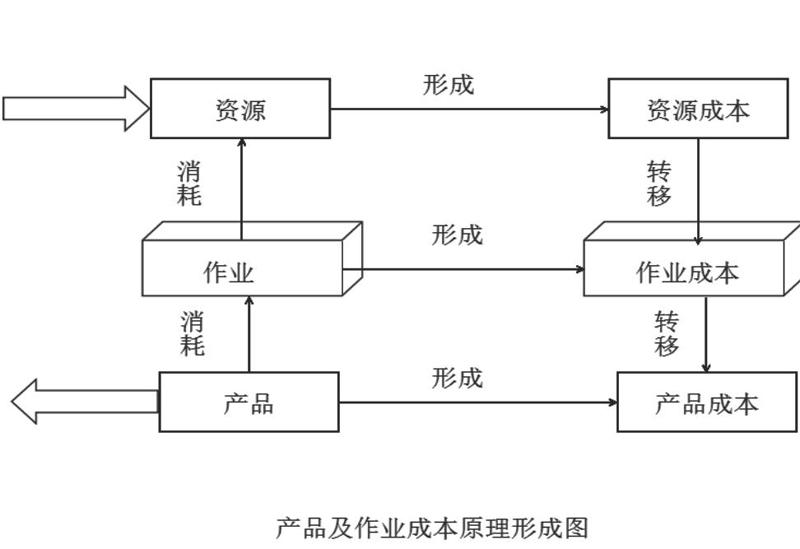

各种资源 作业中心 作业 制造中心 最后产品

从图中不难看出作业成本法的核算原理:(1)产品消耗作业,作业消耗资源;(2)资源形成资源成本,作业形成作业成本,产品形成产品成本;(3)随着作业消耗资源,资源成本将转移到作业成本。

三、适用性分析

1.作业成本法在我国物流行业中应用的必要性分析

由于作业成本法是较为先进、实用的管理方法,所以运用它可以有效地计算、控制物流成本。从以下方面体现出将作业成本法运用于物流成本的必要性。

(1)作业成本法迎合了物流企业的间接成本在总成本中所占比例较高的特点。物流企业的间接成本种类多、范围广,在其总成本中所占的比例较高。例如物流企业在运输过程中,需支付给运输员的费用,如工资、福利等支出,以及运输车辆所消耗的能源费用均属于营运间接费用。在物流过程中,很多费用不能归为直接材料和直接人工,因此只能算进间接费用。间接成本比重大这一特点适用于作业成本法的要求。

(2)揭示了物流成本发生的因果关系。引起成本发生的根本原因是作业,而产品和服务的生产则是作业产生的原因,所以运用作业成本法可以更客观地获得相关信息,最大限度地降低资源的耗费,完善作业的环节,从因果根源上帮助企业提高作业效率和作业水平。

(3)能准确地提供物流成本信息。作业成本法分配物流费用依据的是引起成本的驱动因素,所以它能提供更为及时有效的信息,方便管理层决策。

(4)扩大了物流成本核算的范围。与传统方法不同的是,作业成本法的核算包括了成本动因这一重要因素,并且顾客、市场等也是其考虑对象,所以作业成本法在物流成本核算的范围上有所扩展。

(5)有利于加强物流成本控制。成本动因作为作业成本法的基础,能有效反映每项资源的耗费情况。所以作业成本法能准确及时地对物流成本控制提供信息,并设置责任机制,将员工的奖惩和作业成本紧密联系在一起,达到有效控制物流成本的目的。

(6)方便企业进行短期决策。作业成本法在对物流成本流程的完善过程中,不仅将增值链最优化,同时可以准确核算出每一项作业的实际成本,该优势有利于企业的短期决策。

(7)有效解决物流企业产品定价难的问题。作业成本法还可帮助企业进行定价决策。由于服务性质强,作业链复杂,物流企业存在着定价难的困难。作业成本法可对企业物流作业链的各环节进行准确分析,一方面,通过对各项作业成本的计算,获取真实信息,从而分析出价值。另一方面,可以找出价值少或无价值的环节,消除无增值作业,实现对增值链的最优改造。

(8)有利于建立新的物流成本责任系统。企业建立物流作业链的同时,各方责任也贯穿其中,物流成本库也可看作是一个物流成本责任中心,从成本库中的成本费用可以判断出是否增加了最终产品的价值。利用作业成本法建立新的物流责任链,有效地发挥各个环节的作用,可充分利用物流资源,提高经济效益。

2.作业成本法在我国物流行业中应用的可行性分析

(1)物流成本费用的特点决定了作业成本法在物流企业的可行性。在物流企业中,间接费用包含的项目范围广、种类多,占整个物流企业营运成本的绝大部分。例如,在物流企业的仓储过程中,仓库管理员的工资、福利费等职工薪酬支出,以及仓库建筑的折旧、维修等间接费用构成了仓储作业的成本;在物流活动发生过程中,诸如运输车辆的维护与保养费,搬运装卸费用,设备的维修和折旧费,信息系统的开发维护费及物业管理费等间接费用,不能归入直接材料和直接人工。所以,物流企业得间接费用在其总成本中所占的比例较高的特点与作业成本法适用的条件相吻合。

(2)物流过程的可分解性。单独的作业组合程物流过程。比如可以把运输分解为搬运、装卸、运送等,这为物流企业作业管理的实施提供了便利。

(3)物流企业活动具有个性化服务、小批次的特点。提供物流服务是物流企业的活动,可以把提供物流服务看成是物流企业生产的产品,由于物流服务是无形的,间接费用构成其成本的大部分,直接材料和直接人工的消耗很少。,其产品主要体现于企业与客户签订的合同中,与不同签订的客户合同的差异性比较大。在产品工艺多变、品种多样、生产作业调整频繁的情况下,作业成本法可以有效的发挥作用,这正好满足了企业物流成本核算的需要。

(4)物流企业具有高素质的管理人才。对企业管理人员的素质提出了更高的标准,是作业成本法的应用要求。需要有高素质、高水平的人员进行计划和实施,才能运用作业成本法对物流企业的成本进行管理和控制。随着逐步完善成本管理方法和不断积累的财务人员经验,将会有越来越多相关的高素质人才。

(5)物流企业可以采用先进的计算机技术。采购、仓储、运输、配送、搬运装卸、物流信息服务和流通加工等七个环节是物流企业完整的物流活动过程。许多不同的作业和复杂的作业信息数据又组成每一个具体环节,因此要耗用很大的人力物力,才能实施作业成本核算。而且必须依靠计算机系统才能分析并加工处理这些繁琐的数据信息,只靠手工是远远不够的。

参考文献

[1]王平心.作业成本计算理论与应用研究[M].大连: 东北财经大学出版社,2001:12-15

[2]George J. Staubus, Activity Costing and Input-output Accounting [M], Richard D. Irwin,INC,1971:134-156

[3]任海云,师萍.作业成本法研究现状综述[J].中国管理信息化,2009(2):19-20

[4]Cooper, R. Kaplan. Measure cost right make the right decisions[J].Harvard Business. Review, 1988(9):12-16

[5]Bromwich & Biminis. Cost Management for Todays advanced manufacturing [J].Boston: Harvard Business School Press,1988:13-15

[6]Peter B.B.Tunney. The ABC Performance Breakthrough[J]. Cost Technology, 1991:

[7]Tom Kennedy & John Affleck-Graves. The impact of ABC techniques on firm performance[J]. Advances in Management Accounting, 2001:74-79

[8]易中胜,马贤明,陈良.管理会计:挑战、对策与设想[J].会计研究,1988(6):44-48

[9]余绪缨.以 ABM 为核心的新管理体系的基本框架[J].当代财经,1994(4):16-20

[10]王光远.作业会计的基本概念[J].会计研究,1995(7):5-11

[11]王平心,韩新民.新制造环境下成本管理的新思维——推进企业采用作业成本方法[J].机械工业发展战略与科技管理,1997(9):30-33

[12]欧阳克夫.第三方物流企业成本管理研究——作业成本法的应用[J].武汉理工大学学报,2005(5):26-32