个人所得税的收入分配调节效应分析

——以福建省城镇居民为例

2015-12-08叶汉建

叶汉建

(福建师范大学经济学院,福建 福州 350108)

个人所得税的收入分配调节效应分析

——以福建省城镇居民为例

叶汉建1

(福建师范大学经济学院,福建 福州 350108)

近年来我国人民生活水平得到显著提升,但收入差距也不断拉大。个人所得税作为各国政府调节收入分配的重要工具,对缩小居民收入差距起着不可替代的作用。但在中国,这一工具对居民收入分配的调节效果并不显著,甚至处于失灵状态,出现逆向调节效应。文章截取1999-2012年福建省数据,分析个人所得税对福建省城镇居民收入分配调节的方向和力度,并结合福建省个人所得税征收现状,提出矫治个人所得税调节收入分配差距失灵的合理政策建议。

个人所得税;基尼系数;收入分配;调节效应

改革开放30多年来,我国经济获得了长足的发展,2013年我国GDP总量达到568845亿元,人均GDP为6629美元,进入了上中等收入国家行列。我国城乡居民收入大幅提升,城镇居民人均可支配收入增长了近90倍,从1978年的343.4元上升到2012年的26959元;农村居民人均纯收入由133.6元上升到7916.6元。[1]然而,这种增长是城乡居民收入不均衡的增长。2013年中国国家统计局公布了中国近10年来居民收入的基尼系数,数据表明我国基尼系数从2003年起呈稳定上升状态,并在2008年达到最高为0.491,此后几年虽缓慢回落,但2013年仍高达0.473。《中国家庭金融调查与研究中心:中国家庭收入不平等报告》则给出了一组更令人担心的数据,CHFS数据计算2010中国家庭收入的基尼系数达到0.6。[2]不论是从国家统计数据或是鲜明的实证研究数据来看,都表明中国居民收入差距问题不容小觑。个人所得税作为政府调节收入的重要工具,通过税制的选择、税基和税率的调整来调节居民的收入水平,以缩小居民间收入差距。然而,我国现阶段个人所得税在调控收入差距方面,并未发挥应有作用。在我国现有税制下,个人所得税调节收入分配差距普遍地存在失灵现象,这种失灵现象存在于各个分配过程中。本文截取了1999—2012年福建省城镇居民的相关收入数据,通过公式计算相应年份税前、税后收入基尼系数,以此分析个人所得税对收入分配的影响力和方向,并探讨造成这种影响的原因,从而提出一些合理的用以缩小居民收入差距的个人所得税政策建议。

一、文献梳理

税制改革一直是中国经济理论界的热点问题,而围绕税收调节收入分配的研究成果也层出不穷,国内学者从不同角度出发研究了税收对收入分配的影响效果。安体富、王海勇认为现行的间接税为主、直接税为辅的税制结构特点,使得所得税类的比重过低,直接影响税制公平收入分配功能的正常发挥。[3]王亚芬、肖晓飞等通过计算我国城镇居民税前、税后收入的基尼系数,以此来论证个人所得税对我国城镇居民收入分配的调节作用。[4]张阳通过运用一般均衡模型来计量我国流转税的具体累退程度,得出我国现行的消费税不具普遍调节性,原因在于它没有将奢侈的消费行为纳入课税对象,调节收入差距的功能受到限制。[5]杨虹认为要有效解决税收调节居民收入分配差距失灵的问题,重点在于重新构建公平正义的税制安排。[6]40-47彭腾认为税收立法的偏失、税制结构的失衡、税收体系的缺陷和监管体系的不足是导致税收调节收入分配差距效果失灵的源头。[7]

综上所述,国内学者针对税收调节收入分配问题做了大量研究,不论是从税收制度的结构特点出发,分析该特点对税收收入分配效用发挥的抑制作用;或是从个人所得税、流转税特别是消费税所占份额有限等方面阐释了为何税收调节收入分配力度不大的问题;或是从税收制度设计缺陷这一根源出发,强调其对调节收入差距的副作用。这些文献都达到相当的高度,但在个人所得税调节收入分配效应方面的研究多注重规范分析,实证分析相对较少,尤其是对福建省个人所得税的收入分配调节效应的研究成果并不多见。

二、对福建省城镇居民收入差距调节的总体测度

本文数据来源于2000-2012年《福建省统计年鉴》中按收入等级分组的城镇居民人均年收入和可支配收入。由于在统计年鉴主要指标解释中,城镇家庭可支配收入的计算公式为:可支配收入=家庭总收入-交纳所得税-个人交纳的社会保障支出-记账补贴,其中后两种扣除占家庭总收入的比重较小,可以忽略不计。因而,在数据关系处理上可以运用替代法,将城镇居民人均年收入作为税前收入,将城镇居民人均可支配收入近似地看作税后收入。

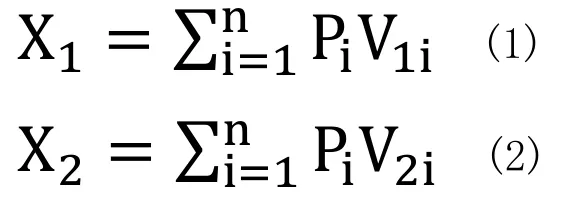

根据洛伦兹曲线定义,洛伦兹曲线反映的是人口累计百分比和收入累计百分比的对应关系,因而可以通过洛伦兹积分得到所表示的该分布对应的基尼系数的表达式:G=1-2I[8],此处引用周亚、刘海龙、谢文昕、李克强的模型分析,为了简化洛伦兹积分表达式,将该2I替换成X,其中X的表达式分别为公式(1)、(2),计算税前X1、税后X2,公式中的Pi、U1i、V1i、U2i、V2i分别表示按收入等级分组人数所占比重、累计各组年收入比重、累计相邻年收入比重、累计各组可支配收入比重、累计相邻年可支配收入比重。再根据公式G=1-X(其中G表示基尼系数)分别得到福建省城镇居民的税前、税后基尼系数,并将税前、税后基尼系数加以比较,得出各年份相应的个人所得税的绝对、相对调节效应,以此来分析个人所得税对城镇居民收入的调节效果。

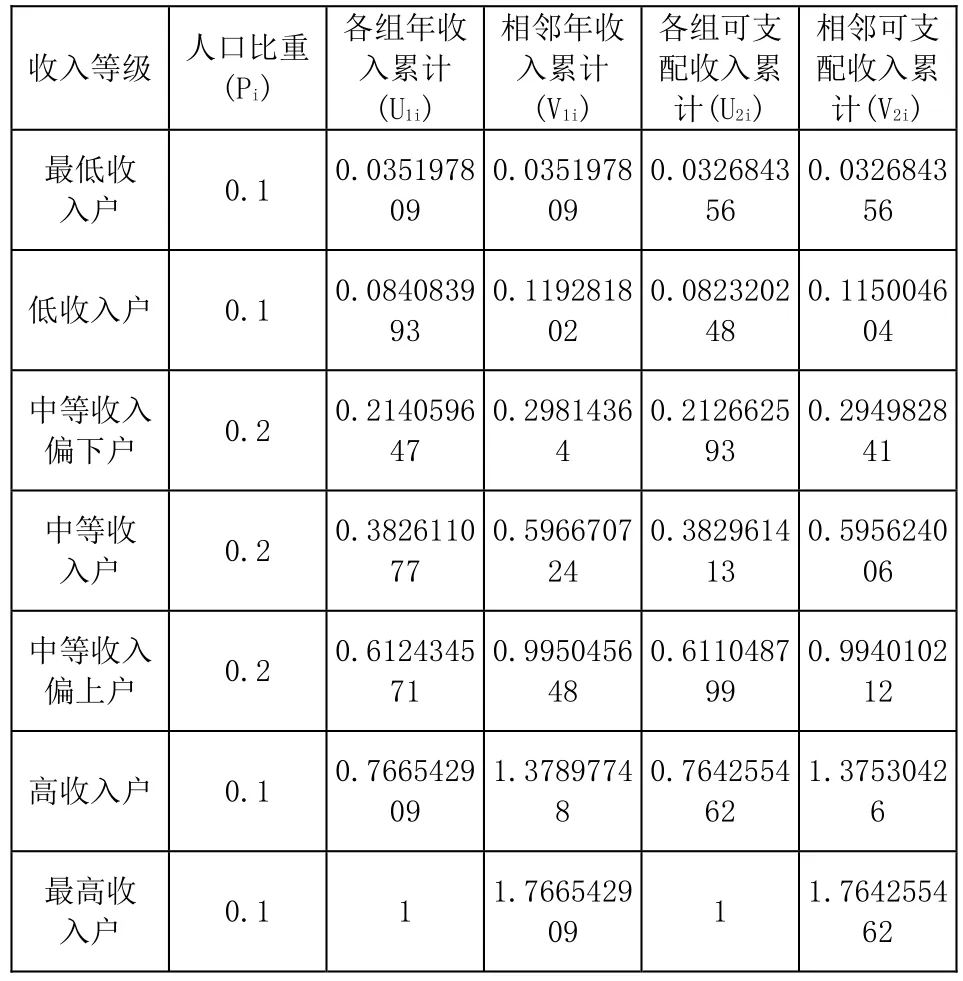

表1 2012年福建省城镇居民各收入等级情况

表2 福建省城镇居民税前、税后基尼系数比较

表3 个人所得税的收入分配调节效应

本文重点在于考察个人所得税调节福建省城镇居民收入分配的效果,因而,必须将所得数据再加以计算,通过税前、税后基尼系数的对比来观测个人所得税调节收入分配的效果。根据定义,基尼系数越大表明居民间收入差距越大。由表2可以看出,1999-2012年福建省相应年份税后基尼系数仅有两个年份低于上年税前基尼系数分别是2007、2010年,个人所得税达到改善居民收入分配差距的效果,但这种效果十分微小,可以从表3直观看出这两年个人所得税的相对调节效应分别仅为0.3466%、0.3385%;与美国、英国的个人所得税的收入分配调节效应存在巨大反差,据统计美国个人所得税收入分配调节效应在20世纪末为7%,近几年有所下降但也在4%水平波动,而英国则更加强劲,一般保持在9%水平附近。[9]相反,在这12年间,福建省税前基尼系数较税后基尼系数更小的年份占了大部年份,这说明个人所得税在很长的时间内不但没有起到缩小居民收入差距的效果,税后基尼系数不降反升,出现逆向效应(绝对收入调节效应为负值)。按理来说,个人所得税是对个人直接征税,税负不像其他税种可以转嫁,税负的归宿明显,但从统计数据上看却出现了逆向调节效应,这必然有其原因。

三、个人所得税的收入分配调节效应失灵原因分析

(一)个人所得税占税收收入份额偏低

我国现行的税制结构,以增值税、营业税、企业所得税为主,个人所得税所占份额偏低。2006年福建省增值税、营业税、企业所得税、个人所得税占税收比重分别为19.55%、35.10%、15.85%、7.44%;2012年福建省增值税为1904283万元,较2006年增长116.81%,占福建省税收比重为13.22%;营业税为4900913万元,较2006年增长210.81%,占福建省税收比重为34.03%;企业所得税为2517592万元,较2006年增长253.46%,占福建省税收比重为17.48%;个人所得税为682433万元,较2006年增长104.09%,占福建省税收比重为4.74%。为了直观地看出个人所得税近几年来的变化趋势,可以参看图1,个人所得税在税收总收入中的比重偏低,最高年份是2001年的15.4%;且从图1中可以观察到1999-2001年个人所得税比例经历3年增长后,2001年至2012年个人所得税比例呈现下降趋势,由于个人所得税的收入分配调节功能是国家通过征收个人所得税得以发挥,即只有保证个人所得税保有一定的比例,个人所得税的调节效果才能得到更好的体现,而这种下降趋势就直接抑制了个人所得税的收入分配调节作用。

图1 福建省个人所得税占税收收入比例图(单位:万元%)

(二)个人所得税征管效率低下

个人所得税的收入分配调节功能的实现,依赖于强有力的税收征管,但从目前来看,整个税收征管体制存在缺陷。首先,个人所得税征管信息不完全,时效性差,很多隐蔽性创收行为难以计入个人收入信息中,这就导致个人所得税基数的减少。根据中国经济体制改革研究会“收入分配”课题组推算2011年全国居民灰色收入为6.2万亿元,约占GDP的12%。[10]如此大额的收入竟然没有在个人所得税课税对象覆盖范围内,特别值得注意的是这部分灰色收入大多存在于高收入家庭中,这无疑削弱个人所得税调节分配收入的效果。其次,对收入与财产关系的监控不足,工资性收入是中低收入者的主要收入,能得到有效监控,而高收入者的收入来源十分广泛且不乏非法收入。再次,偷逃税的现象未能得到很好地遏制,虽然我国对偷漏税行为有明确的处罚规定,但总体上惩罚的力度不大,偷逃税的收益大于偷逃税的处罚,这就存在逆向选择的可能。

(三)其他原因

个人所得税的收入分配调节效应不明显甚至出现负效应,除了以上原因外,还有可能受到以下原因影响。费用扣除方面,个人所得税=(总工资-三险一金-免征额)*税率,其中三险一金及免征额在统计年鉴中几乎没有数据,这在一定程度上影响了公式计算结果;即使费用扣除部分能够得到记录,这些费用也很难消除CPI波动对收入数据产生的影响。从个人所得税课征对象看,其对象为个人收入,但个人收入的来源渠道具有多元化特征,在对个人收入课征个人所得税时就难以面面俱到,特别是高收入阶层,其收入来源较收入固定的工薪阶层而言更加多元,这些多元化收入的漏征或少征都可能影响个人所得税的收入分配调节效果。同时,还存在统计口径匹配的问题,在上面公式中城镇居民年收入是用家庭年总收入代替,对应的家庭这个组织,而个人所得税是以个人为纳税主体,口径存在不一致,这也在一定程度上影响了整体计算结果。

四、矫正个人所得税调节收入分配差距失灵的政策建议

(一)优化税制结构,提高个人所得税在税收中的比重

个人所得税的收入分配调节效应之所以很小甚至为负,在很大程度上受限于个人所得税在税收中的比重过低。根据国际经验,国外个人所得税作为主体税在全部财政收入的比重较大,这就使得个人所得税能够很好地实现税收征收的效率和公平。在OECD国家税收结构中,个人所得税在财政收入的平均比重为26%[11],发达国家个人所得税占税收收入的平均比重为29%[12]78-79,当然,这么高的比重主要依托于这些国家高国民收入。就目前中国国情而言,如此高的个人所得税比重在短期内难以达到,但国家可以通过扩大税基、调整免征税范围等方式适当地转变个人所得税低比重的现状。《中国人民共和国个人所得税税法及实施条例(2012)》将需要交纳个人所得税的个人所得划分为11类,虽看似种类多样,但在日常操作中许多种类的个人所得因便利征收等原因而流失了。因而我国可以通过将日常交易所得及可推定的劳务所得划入到个人所得税的纳税范畴以扩大税基;同时适当地调整缩小免征对象,如将偶然所得中原设定为免征的项目转为征收项目使个人所得税的比重得以提升。

(二)采用分类与综合相结合的混合征收模式

以世界现行的个人所得税征收经验来看,个人所得税的征收大致采用以下三种模式:综合所得税制、分类所得税制和混合所得税制。综合所得税制最符合税制公平的原则,但综合所得税制运行成本较高、条件较为苛刻,它的正常实施要求公民具有很好的纳税意识,征收机关具有先进的征管手段,该类征收模式并不符合中国现实国情。分类征收则可以有效地避免纳税人通过转移收入项目以低税率代替高税率,抑制高收入者“移花接木”的行为。根据我国现实国情,我国的个人所得税宜采用分类与综合相结合的混合征收模式,这也是世界各国普遍采用的一种个人所得税征收模式。在这种征税模式下,将不同来源的应税所得科学、合理地划分为两类,一类属于劳动报酬所得,适用费用扣除的应税项目,如工资、薪金,劳务报酬,稿酬,生产经营所得,承包租赁所得等项目,对于这些项目实行综合征收制;另一类所得属于投资性的,没有费用扣除的应税项目,如财产租赁、转让所得,特许权使用费收入,利息、股息、红利所得,偶然所得,其他所得等项目,对于这些实行分类征收制。

(三)加强个人所得税的征管

在中国,居民获得收入的途径有很多,并且具有隐蔽性、复杂性,如兼职、财产转让、房屋租赁等,这些收入相对分散、不易被记录。针对这一问题,我国采取了相应措施,如建立个人存款账户实名制、完善个人征信系统、建立统一的企业数据库用于加强对个人所得税的征管,这些措施在一定程度上解决了个人所得税在缴纳过程中所出现的偷税、漏税问题,但从整体上看效果并不明显。考虑到银行储蓄存款实行实名制,再结合兼职、财产转让、房屋租赁的特点(一般是以现金结算),国家可以通过颁布条例,规定这部分所得须采用银行转账而不是采用直接发现金的方式结算,实现数字化管理。在保证征收顺畅的同时,还必须加强对所发现的偷、漏税行为加以监督、管理。但从以往经验看,仅仅给予法律制裁并不能起到“根治”作用,为了达到更好的征管效果,国家可以建立个人所得税登记核实系统,通过该系统将个人偷、漏税的违法行为加以记录,并加以公示,使得机会主义者面临博弈,选择一次偷、漏税获得的微利而使终身背负信用污点,或选择放弃机会主义,保持自身信用的清白。无疑这样的登记核实系统能让想要偷、漏税的纳税者,权衡利弊,做出有利自身的选择,即交足税款。

[1]中华人民共和国国家统计局网[EB/OL].http: //www.stats.gov.cn/t jsj/.

[2]西南财经大学.中国家庭金融调查与研究中心:中国家庭收入不平等报告[R].北京:中国家庭金融调查与研究中心,2012.

[3]安体富,王海勇.公平优先兼顾效率:财税理念的转变和政策的调整[J].税务研究,2006(2).

[4]王亚芬,肖晓飞,高铁梅.我国收入分配差距及个人所得税调节作用的实证分析[J].财贸经济,2007(4).

[5]张阳.中国流转税税负归宿分析[J].财经论丛,2008(5).

[6]杨虹.调节居民收入分配的税收制度研究[M].北京:中国税务出版社,2010.

[7]彭腾.论税收调节收入分配差距的失灵[J].广东行政学院学报,2013(4).

[8]周亚,刘海龙,谢文昕,等.个人所得税收入分配效应的模型分析[J].北京师范大学学报,2006(6).

[9]古建芹,张丽微.税率调整:强化我国个人所得税收入分配效应的选择[J].研究与探索,2011(2).

[10]王小鲁.灰色收入与国民收入分配-2013报告[R].中信出版社,《比较》第68辑.

[11]OECD,Revenue Statistics,1965-2004年, OECD,Paris,2005.

[12]付伯颖,苑新丽.外国税制[M].大连:东北财经大学出版社,2007.

F812

A

1673-9884(2015)01-0042-04

2014-10-13

福建省科技厅软科学项目(2013R0045)

叶汉建(1989- ),男,福建闽侯人,福建师范大学经济学院硕士研究生。