2015(年中)进口原油水运形势分析报告

2015-11-30

上半年回顾

国际市场

船队规模小幅增长

油轮总体规模小幅增长。据克拉克森统计,截至6月1日,全球现役油轮(万吨以上)6002艘、5.159亿DWT,较年初增长1.4%。其中,VLCC为1.962亿DWT,较年初增长0.9%;苏伊士型和阿芙拉型油轮(含LR2型成品油轮)较年初分别增长1.7%、1.8%;巴拿马型油轮(含LR1型成品油轮) 较年初萎缩0.7%;1万~6万DWT级油轮较年初增长2.4%。

运价高涨令油轮船队拆解放慢,前5月总拆解量为160万DWT,同比减少56%。其中,VLCC拆解50万DWT;阿芙拉型油轮拆解20万DWT;灵便型油轮拆解90万DWT。新油轮交付速度逐步加快,前5月总交付量119艘、892万DWT,同比增长20%。油轮船队总规模净增710万DWT。

石油产需保持增长

石油产需保持增长。全球石油需求同比增长1.3%,其中非经济合作组织国家需求增长约1.7%。全球石油产量约9531万桶/日,同比增长2.9%。为确保市场份额,欧佩克不顾油价下跌坚持3000万桶/日目标不减产,前5月欧佩克实际原油产量为3081万桶/日,同比增长2.8%,其中波斯湾地区欧佩克六成员国原油总产量同比增长2.9%。

程租市场小幅增长

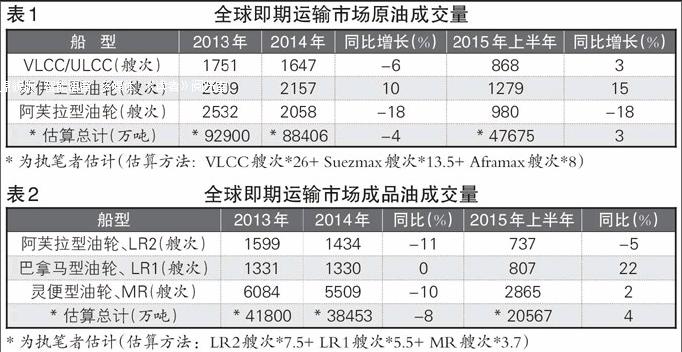

据克拉克森数据估算,上半年原油油轮三大船型即期运输市场成交运量约4.8亿吨,同比增长4%。各船型市场表现不同,VLCC运量增长3%;苏伊士型油轮运量增长15%;阿芙拉型油轮运量减少18%(见表1)。

成品油轮三大船型即期运输市场成交运量约2.1亿吨,同比增长4%。其中,LR2型油轮运量减少5%;LR1型油轮运量增长22%;MR型油轮运量增长2%(见表2)。

原油运价盘整拉升

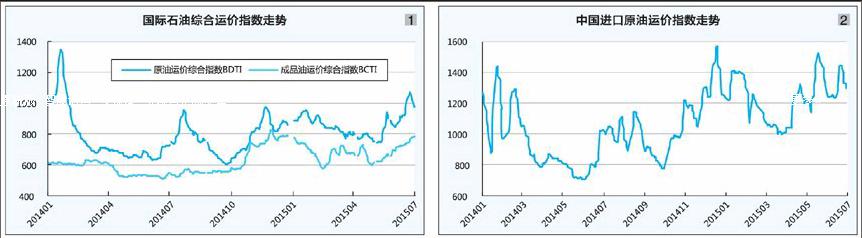

国际原油运输行情在去年四季度的高位上盘整拉升,呈先跌后涨走势。波罗的海交易所原油综合运价指数(BDTI)从1月的高位950点波动下调,5月上旬触底741点,随后震荡回升,6月下旬摸高1070点,6月30日报972点(见图1)。上半年平均859点,同比上涨10.3%。

与往年不同的是二季度的运价出现淡季上涨行情,5月中旬起BDTI曾有几天单日涨幅超过5%。造成这种现象的主要原因既有欧佩克不减产和炼油厂减少维修的货源因素,也有航速不高以及油轮联营体的经营因素,主要还是即期运力减少。由于原油期货溢价明显,原油供过于求,能源企业和炼厂的原油库存随之调整,油库爆满,VLCC及其他油轮被用作了浮动油库。

今年,国际油价触及近6年低位,石油价格上半年呈现底部反弹态势。布伦特原油现货价于1月中旬触底45美元/桶后波动回升,5月上旬摸高69.20美元/桶,之后在61~68美元/桶之间盘整。上半年平均59.2美元/桶,同比下跌45.6%。

运价涨和油价跌带来油轮收益的大幅提升。据克拉克森统计,上半年即期运输市场VLCC平均日收益为5.37万美元,同比暴涨149%。其中,波斯湾至日本航线日收益6.01万美元;苏伊士型油轮平均日收益为4.87万美元,上涨107%。西非至地中海航线日收益为4.57万美元;阿芙拉型油轮平均日收益为4.11万美元,上涨85%。波斯湾向东航线日收益为4.39万美元。

成品油运价收益暴涨

国际成品油运输市场行情上涨更大,波交所的成品油轮综合运价指数(BCTI)在577~784点之间先跌后涨,平均681点,同比上涨18.6%。各主要船型等价期租租金均高于期租水平。

据克拉克森统计,即期运输市场MR型油轮平均日收益为2.13万美元,同比增长121%。其中,欧陆至美东3.7万吨级油轮日收益2.11万美元,同比上涨158%;新加坡至澳大利亚东岸3.0万吨级油轮平均日收益为2.02万美元,同比上涨76%;波斯湾至日本航线7.5万吨级和5.5万吨级型油轮平均日收益分别为2.82万美元和2.45万美元,同比分别上涨135%和109%。

期租行情涨多降少

期租租金行情显示,7.4万DWT及以上油轮租金大幅上涨,4.7万DWT及以下级油轮(MR型)租金停止上升步伐并有小幅回落。31万、15万DWT级油轮一年期租金平均分别为4.56万美元/日、3.32万美元/日,同比分别上涨79%、67%(见表3),涨幅明显。此外,一年期租金高过3年期租金水平,预示市场对近两年行情看好。由于未来两年运力扩张相对较快,市场对3年后行情乐观情绪减弱。

中国市场

进口总量保持增长

石油进口需求保持增长。海关数字显示,原油进口累计1.634亿吨,同比增长7.5%。然而单月进口量波动较大,原油进口5月份为2320万吨,同比下降11%;6月份为2949万吨,同比增长27%。

海运原油进口航线方面,波斯湾货盘仍占主要地位,西非、南美、俄罗斯等地区占小部分。波斯湾和西非货盘主要由VLCC承运,南美原油用VLCC和苏伊士型油轮运输,俄罗斯的科兹米诺港货量是阿芙拉型油轮的主要货盘。上半年进口原油中,西非地区货量明显减少,同比减少10%;其他地区则保持增加,波斯湾地区货量同比增长8%,俄罗斯进口量比重提升12%,同比增长27%。

即期运输市场中,至中国航线总体成交量同比减少8.5%。其中,主力船型VLCC货盘成交量同比减少14.5%;阿芙拉型油轮成交艘次增长61%;苏伊士型油轮货量基本不变(见表4)。这主要是西非货盘减少和俄罗斯货盘增加所致。

进口运价高位震荡

进口原油运价高位震荡。上海航运交易所发布的中国进口原油运价指数(CTFI)大幅震荡于995~1530之间,平均1238点,同比上涨33%(见图2)。

进口货盘快速增多,拉动相关航线运价高位攀升。1月份因存油需求高涨占用部分VLCC,拉斯坦努拉至宁波26.5万吨级油轮运价(CT1)获得支持并于1月中旬摸高WS70,TCE达7.4万美元/日。2月份中国春节假期又给波斯湾东行货盘成交带来一轮波动,之后运价震荡下落,3月下旬触底WS49.10。在二季度的反季节上涨行情中,大中型油轮运价5月中旬出现单日暴涨,CT1于5月18日摸高WS76.83,TCE达7.63万美元/日,6月30日为WS63.40,较年初上涨6.0%。CT1上半年TCE平均5.69万美元/日,同比上涨261%。西非马隆格/杰诺至宁波26万吨级油轮运价(CT2)同步起伏,6月30日报WS65.11,比年初上涨7.0%(见图3)。endprint

俄罗斯至中国原油海运量增多。上半年,俄罗斯的科兹米诺港货盘明显增加,在中国进口原油阿芙拉型油轮货盘中的比重从去年同期的三成增加至七成,运价也有大幅上涨。科兹米诺至中国北方港口10万吨货盘的包干运费从1月的60万美元左右持续上涨至6月底的125万美元。该航线包干运费去年同期是54万~60万美元。

下半年展望

运力小幅增长

截至6月1日,全球新船订单总计8100万DWT,今年预计还将交付1820万DWT,占总运力的3.5%,其中VLCC订单3290万DWT,今年将交付680万DWT,占VLCC总运力3.5%(见表5)。

从船龄结构看,目前总运力中20年及以上船龄的油轮占4%,其中VLCC,苏伊士型、阿芙拉型、巴拿马型和小型油轮分别为1%、4%、3%、2%和8%。假设全部退出,年底油轮总运力将达到5.135亿DWT,仅增长0.9%。考虑到油轮运输市场行情高涨,运力淘汰速度在下半年将继续放慢。

据克拉克森5月份报告预计,至年底,油轮总运力增长2.4%,其中原油轮约3.35亿DWT(6万DWT以上),年增幅为1.1%。其中,VLCC约1.95亿DWT,增长1.9%;苏伊士型油轮增长0.7%;阿芙拉型油轮萎缩0.1%;巴拿马型油轮萎缩6.6%。成品油轮船队年底将达到1.388DWT(12万DWT以下),年增幅5.6%。

需求增长较快

据克拉克森5月份报告预计,今年全球石油海运量将同比增长2.3%。其中,原油海运量18.4亿吨,同比增长1.4%;成品油海运量10.5亿吨,同比增长3.9%。

运力需求方面,据克拉克森预计,今年全球石油海运周转量增长2.9%,超过运力增长。原油轮需求约2.841亿DWT,同比增长2.3%,高于供应增速。其中,VLCC和苏伊士型油轮分别增长3.3%和4.9%。成品油轮需求达到1.138亿DWT,同比增长4.2%,但仍不及运力增速。其中,包含MR型油轮在内的小型油轮需求增长3.9%;LR2型油轮需求增长4.8%;LR1型油轮需求增长4.9%。

市场行情预测

下半年的运输需求通常比上半年高,尽管目前全球石油需求增长乏力,但产油国大多不愿减产,待运货盘将保持充沛。由于陆地库存较满,当用油需求下降时,VLCC和苏伊士型油轮将被用来存油,有效运力将减少。下半年的原油油轮运价将保持上半年的高水平。成品油轮的供需基本面平衡状态存在一定程度的分化,LR2型油轮过剩较多,MR型油轮过剩较少。

(执笔:上海航运交易所信息部 汪叶)endprint