中国高技术产业内、外资资本配置效率差异的实证研究——基于17个高技术行业的面板数据分析

2015-10-22林略,舒慧

林 略,舒 慧

(重庆大学 经济与工商管理学院,重庆 400044)

一、引 言

作为战略性新兴产业的高技术产业在我国国内生产总值中的比重越来越大,引进外资的比例也逐年增加。由此,研究我国高技术产业内外资资本配置效率差异具有重要意义。目前,对于资本配置效率的评价有两种方法:一是根据新古典的“要素边际收益率均一化”准则法。这种方法的参考原理是:不同效率的行业间资本的流动,将使各行业的资本边际产出相等。基于这种思路,实证研究一般采用“函数估计”法,即先设定一个总量生产函数Y=F(K,L;x)。用总产出、资本存量和劳动投入等统计数据对生产函数进行回归分析,最后计算出资本的边际产出,进而判断资本的配置效率。在这样的方法和准则的前提下,Ba-sudeb Guba-Khasnobis等 人[1](2000)以印度为例,研究了印度的资本配置效率。王少国[2](2006)和才国伟、舒元[3](2009)利用这一方法对我国资本配置效率进行了评价。但是这种方法有一定的局限性,主要体现在如何选择合适的生产函数上。正确而合适的生产函数得出的资本边际产出也是正确的,反之错误的函数将产生偏差很大的资本边际产出。二是“套利准则”,即Jeffrey Wurgler[4](2000)模型。这种方法的基本思路是:资本配置率的提高预示着投资者可以在回报率高的行业或项目上追加资本投资,同时撤出相对较低行业或项目的投资资本。为了更好地研究资本配置效率,Jeffrey Wurgler选取的衡量指标是相对增长率弹性(行业固定资本存量与行业产出),选取65个国家和地区的样本数据,涵盖了发达国家和发展中国家。在此基础上分析研究了各国的资本配置效率差异。Thorsten Beck、Ross Levine[5](2002)和Habib[6](2008)在计算资本配置效率时应用这一方法。国内曾五一、赵楠[7](2007),方军雄[8](2007),张宗成[9](2010),岳书敬[10](2011)等人利用 Wurgler思想研究了我国部分产业和相关地区的资本配置效率。

国内外的前期研究成果从理论和实践角度推动了资本配置效率研究领域的发展,但是在国内,目前尚没有学者研究我国高技术产业内、外资资本配置效率的差异。本文应用Jeffrey Wurgler模型,分析研究了我国高技术产业内、外资资本配置效率,并考察我国高技术产业内、外资资本配置效率的总体、年度及行业差异。为投资者进行高效的资本投资,为政府合理配置稀缺资本,协调高速发展的内外资资本配置提供理论依据和参考。

二、我国高技术产业内、外资资本配置的整体描述

图1显示的是1996—2010年我国高技术产业内、外资新增固定资产总值和高技术产业利润。数据来源于1997—2011年《中国高技术产业统计年鉴》,并以1996年为基期剔除了价格指数及两者的增长率随着时间变动的趋势。

我国高技术产业总体、内资、外资的新增固定资产和增加值整体呈上升趋势。内资新增固定资产从1996年的5.72亿元增加到2010年的29.45亿元,增长幅度为4.14倍;外资新增固定资产从1996年的6.74亿元增加到2010年的49.45亿元,增长幅度为6.34倍。内资利润从1996年的1.40亿元增加到2010年的32.22亿元,增长幅度为22.01倍;外资利润从1996年的7.54亿元增加到2010年的107.68亿元,增长幅度为13.30倍。我国高技术产业除个别年份外,内资、外资的利润增长率远远高于新增固定资产的增长率,且外资新增固定资产增长率整体高于内资新增固定资产增长率,内资利润增长率整体高于外资利润增长率。

图1 1996—2010年我国高技术产业内、外资新增固定资产年均值和利润及其二者增长率的时间趋势图

由此可得假设1:我国高技术产业的内、外资资本配置效率在时间趋势上不稳定,内、外资资本配置效率存在年度差异,且外资资本配置效率随年度波动较内资大。

与发达国家相比,我国高技术产业的内、外资新增固定资产行业之间差异性较大。就新增固定资产年度平均值而言,内资比外资高行业有中成药制造业、生物生化药品制造业、飞机制造及修理业、航天器制造业、雷达及其配套设备制造业;外资新增固定资产年度平均值高于内资的有化学药品制造业、通信设备制造业、广播电视设备制造业、电子器件制造业、电子元件制造业、家用视听设备制造业、其他电子设备制造业、电子计算机整机制造业、电子计算机外部设备制造业、办公设备制造业、医疗设备制造业、仪器仪表制造业。部分行业的内、外资新增固定资产增长率之间差异较大,如电子元件制造业的内资新增固定资产从1996年的10.53亿元增长到2010年的25.34亿元,增长幅度为1.41倍,而电子元件制造业的外资新增固定资产从1996年的14.93亿元增长到2010年的221.60亿元,增长幅度为13.85倍;飞机制造及修理业的内资新增固定资产从1996年的16.45亿元增长到2010年的61.75亿元,增长幅度为2.75倍,而飞机制造及修理业的外资新增固定资产从1996年的8.46亿元增加到2010年的12.40亿元,增长幅度为0.47倍。

由此可得假设2:我国高技术产业内、外资自发投资水平存在行业差异。

三、计量模型设定及数据来源

(一)模型设定及描述

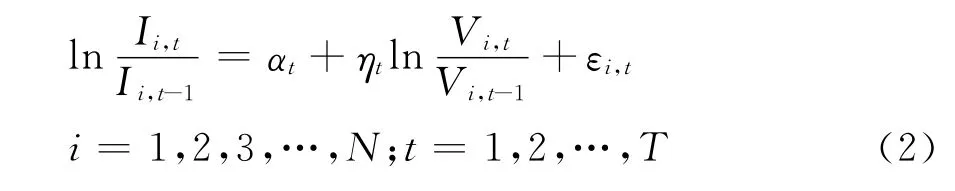

基于高技术产业的资本配置效率的研究测算,本文选取Jeffrey Wurgler(2000)的资本配置效率模型。即:

其中I代表新增固定资产,V代表利润,i代表高技术产业的各行业编号,t代表年份。因此,Ii,t/Ii,t-1表示新增固 定资产增长 率,Vi,t/Vi,t-1表 示利润增长率。η为资本配置效率,表示投资相对于产业增长的敏感性,εi,t为随机扰动项。

从假设1可以得出,在高技术产业内,本文假定的资本配置效率不同年度之间存在不同程度的差异。为了便于分析研究高技术产业资本配置效率随着时间变动的趋势,文章选取变系数模型,即:

从假设2可以得知,在高技术产业内,本文假定的资本配置效率不同行业之间存在不同程度的差异。为了便于研究测算不同行业之间的资本配置效率,文章选取变系数模型,即:

ηt>0,说明在一个行业内,第t年内的行业利润相对于上一期增长时,对应的新增固定资产增长率也会随之增加,并且与利润增加的百分比相比,新增固定资产增长率增加的百分比是其的ηt倍。于是,在成长性好的行业追加更多的投资,成长性弱的行业得到很少投资;ηt<0,说明在一个行业内,第t年内行业利润相对于上一期增长时,新增固定资产增长率反而会减少。在t年内,成长性较差的行业将得到更多的资金投入,反之,成长性较好的行业将得到较少的资金流入。

(二)数据来源

文中研究所涉及到数据均源于《中国高技术产业统计年鉴》,选取了国内内外资企业的17个行业,时间跨度从1996年到2010年,共510组观测值。研究中,新增固定资产和利润分别用固定资产投资价格指数和消费价格指数换算为实际价格,这样既消除了由价格因素产生的误差,又提高了准确率。但是统计年鉴的固定资产投资价格指数基期是以1991年为准的,而消费价格指数的基期是以1978年为准的,本文为了研究测算便利,将两者统一标准,均换算到以1996年为基期,得出如表1所示的换算指数。

表1 以1996年为基期的固定资产投资价格指数和消费价格指数

本文研究所涉及到行业均选于《中国高技术产业统计年鉴》,分析测算其中制造业中的5大重点行业,17个二级目录中提到的行业,为了体现行业差距,剔除了三级目录中的通信设备制造、电子等行业。本文采用Eviews6.0为数据分析处理工具。

四、实证结果及分析

(一)我国高技术产业1996—2010年整体内、外资资本配置效率

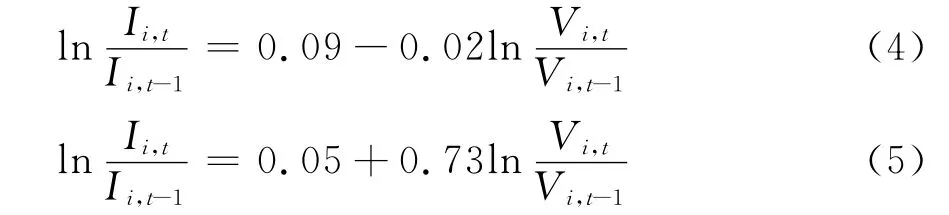

将510组观测数据代入公式(1),数据既有时间序列特征也有共同横截面,得出的检验结果表明:Hausman检验拒绝了模型是随机效应模型的原假设,表明应建立固定效应模型,应用广义最小二乘法进行回归,结果如下。

模型(4)是对我国高技术产业内资资本配置效率的拟合,模型(5)是对我国高技术产业外资资本配置效率的拟合。

表2是根据模型(1)得到的17个高技术产业1996—2010年的整体内、外资本配置效率。

表2 我国高技术产业整体内、外资本配置效率

表2显示:我国外资资本配置效率为0.73,内资资本配置效率为-0.02,外资资本配置效率比内资资本配置效率高0.75,且内资资本配置为无效率。

进一步分析,内资国有企业资产属国家所有,存在所有者缺位问题。国有企业管理者在企业经营过程中采取的“不求有功但求无过”的消极态度导致内资资本不能及时有效地配置到高回报领域,亦不能及时从低回报领域抽身而退。国有控股企业由于国有股一股独大,法人治理结构虚有其表,导致其运作必然处于低效状态。内资民营中小企业市场嗅觉虽然灵敏,但由于受到融资瓶颈约束,很难及时凑足资金进行投资。此外,由于民营中小企业投资环境不良,税收负担较重,其生产积极性受到打击,亦由此导致其资本配置效率低下。外资企业由于产权明晰,对其资本具有充分自主权,资本具有很强的市场自我调节能力,外资资本能快速、高效地流向高回报领域,亦能很快从低回报领域流出。再者,国家对外资的政策优惠远远超过内资,如对外商投资企业的税收优惠有再投资退税、亏损弥补和境外所得已纳税税款抵扣等,而对内资企业税收优惠政策较少。由于政府对外资资本的过度青睐和扶助,使内、外资企业在市场竞争过程中地位不平等,加之外资有在全球范围内配置资本的便利,最终就产生了外资资本配置效率远高于内资资本配置效率的结果。

(二)我国高技术产业内、外资资本配置效率的年度差异

在模型(2)中,代入1997年至2010年各个年份和研究所涉及到各个行业我国内资、外资的国定资产净值年均余额的增长率及工业增加值的增长率,得出26个不同的方程,并使用广义最小二乘法进行回归分析,结果如表3所示。

表3 我国高技术产业1997—2010年的内、外资资本配置效率

表3表明:文中的假设1因我国高技术产业内、外资资本配置效率的年度差异得到了有效验证,从而说明我国高技术产业内外资的资本配置效率不管是在时间趋势上还是在年度均值上都不稳定,相对波动较大。

进一步分析,从内资方面来看:1996年末国家颁布《国务院关于“九五”期间深化科学技术体制改革的决定》,打破了之前较为单一和不开放的计划经济管理体制,有效改变了我国科技与经济脱节的状况,对产业长效发展有着重要意义。这使得我国1997年的内资资本配置效率达到了最高水平,为1.17。同时,由于受东南亚金融危机的影响,企业惧贷、银行惜贷,导致投资萎缩,引发高技术产业固定资产投资水平再次下降,从而使我国高技术产业内资资本配置效率于1999年首次降至负值,并于2000年继续降至-0.82的最低水平。2001年我国制定《高技术产业发展规划》,这进一步促进我国高技术内资企业2001年资本配置效率达到0.49的较高水平。我国加入世界贸易组织后形成以人才、专利、技术标准三大战略和十二个重大专项为主要标志的新的科技工作部署,2002年取得阶段性成果,内资企业科技体制改革和科技环境建设取得重要进展,从而使我国内资的资本配置效率水平自2002年后,除2006年外均保持在正的水平。而2006年则是由于我国出现通货紧缩的预期,严重影响了高技术产业内资的固定投资。

从外资方面来看:20世纪90年代中后期,外资进入我国增长速度放缓,进入平稳期。受此大环境影响,我国高技术外资企业的资本配置效率在1997年、1998年处于一个较低水平。1999年,国内进一步对外开放政策出台,投资税收优惠政策和进口设备关税政策等相关的优惠条件吸引了很多国际资本,国家也制定了外商投资和企业技术开发创新的相关政策。因此1999年我国外资资本配置效率达到了0.89这一最高水平。2000年全球互联网泡沫破灭波及高科技企业,高技术产业中外资企业受此影响,其资本配置效率在2000年跌落至-1.55的历史最低水平。2001年我国修订《中华人民共和国外商投资企业法实施细则》,国家鼓励外资企业采用先进设备和技术,从事新产品开发,使得2001年我国外资资本配置效率达到0.84的较高水平。2002年以后2007年以前,国际经济、金融环境较稳定,从而使得我国外资资本配置效率均保持在正值水平。2008年全球金融危机爆发,外资高技术企业受此影响,其资本配置处于无效率水平,并于2009年达到-0.81的较低水平。

综上所述,由于投资环境和国家政策动向等各方面因素的影响,我国高技术产业内资、外资的资本配置效率不同年度之间波动较大。其中外资资本配置效率波动较内资大。通过对波动原因的分析,可以看出我国宏观调控政策有效地促进了高技术产业中内资企业的资本配置效率的改善;而我国高技术产业的政策法规直接影响到高技术产业中外资企业的资本配置效率。

(三)我国高技术产业内、外资自发投资水平的行业差异

将我国1997—2010年共510组数据代入公式(3),同时每一个行业考虑一个增加的虚拟变量,回归后一次获得η和αi(i=1,…,N)的参数估计(见表4)。

回归中被解释变量为新增固定资产的增长率,解释变量为利润的增长率。α1到α17依次表示17个行业的虚拟变量的系数,即不同行业所对应的截距项。在这个模型的假设前提下,测算出我国内资资本配置效率值为-0.08,外资资本配置效率值为0.51,结果要比应用最小二乘法所得到的明显低(内资η=-0.02,外资η=0.73)。产生这个差异的原因是因为最小二乘估计法忽略了行业之间的差异。而应用面板数据的模型则有效地考虑了行业之间的个体差异和影响,因此得出的结果更为准确地反映了我国高技术产业的资本配置效率水平。

表4 我国高技术产业17个行业内、外资本配置效率

其中,αi(截距项)表示不同行业之间删除与利润增长有关的其他无关因素对于新增固定资产的贡献。它表示在整个高技术产业发展中的不同行业对于产业整体的自发投资水平。

内资自发投资水平分为四类:一是内资自发投资水平高的行业,主要由截距项大于0.2的三个行业构成,分别为:3.生物、生化药品制造业,14.电子计算机外部设备制造业,9.电子器件制造业。这类行业中,生物、生化药品制造业受到国家产业政策的大力扶持,我国2002年《医药科学技术政策》明确指出积极发展生物制药技术,以基因技术为核心代表的生物制药技术的大力发展计划也列入了今后重要的战略任务中,进而使得该行业具有很高的内资自发投资水平。近年来,我国内资电子计算机外部设备和电子器件的生产和贸易迅速增长,不管是技术研发上还是推广估摸生产上都已经进入国际产业分工体系,逐渐成为全球化的世界电子信息产业链条不可分割的一部分,具有比较明显的外向型经济的特点和较强的国际竞争力。因此电子计算机外部设备制造业和电子器件制造业的内资自发投资水平高于其他行业。

二是内资自发投资水平较高的行业。截距项大于0.1小于0.2的六个行业组成了内资自发投资水平较高的行业,分别为:12.其他电子设备制造业,2.中成药制造业,16.医疗设备及器械制造业,6.通信设备制造业,15.办公设备制造业,11.家用视听设备制造业。这类行业中,中成药制造、医疗设备及器械制造的市场潜力大,健康服务需求的整体增加直接导致中成药和医疗器械需求的增加,进而使得我国内资中成药制造业和医疗设备及器械制造业的自发投资水平较高。其他电子设备制造、通信设备制造、家用视听设备制造等行业具有较大的生产规模,且较低的劳动成本和生产成本使得产品具有较大的增值优势,均从不同程度导致了该行业内资自发投资水平较高。

三是内资自发投资水平一般的行业。截距项大于0小于0.1的五个行业组成了内资自发投资水平一般的行业,分别为:4.飞机制造及修理业,1.化学药品制造业,8.广播电视设备制造业,10.电子元件制造业,17.仪器仪表制造业。其中,化学药品制造内资企业重复建设现象比较严重,化学药品制造业内资年均企业数为573家,17个行业内资年均总企业数为3039家,该行业内资年均总企业数占内资总企业数的18.87%,说明该行业出现较大程度的重复建设,进而影响其内资自发投资水平。飞机制造及修理、仪器仪表制造等行业缺乏高素质科技人才,出现科研与生产脱节现象,且生产设备相对落后、生产技术水平相对较低,均制约该类行业的长远发展,进而使得该类行业内资自发投资水平不高。

四是内资自发投资水平较低的行业。内资自发投资水平较低的行业由截距项小于0的三个行业构成,分别为:13.电子计算机整机制造业,7.雷达及配套设备制造业,5.航天器制造业。这类行业主要由投资额巨大、回报周期长的航天器制造业和电子计算机整机制造业组成。近年来,我国内资雷达及其配套设备制造业产能过剩、重复建设不仅导致生产与消费的失衡,而且还引发了雷达及配套设备制造行业内的一系列恶性价格竞争,影响了雷达及配套设备制造行业的盈利能力,使得该行业内资自发投资水平较低。

外资自发投资水平分为三类:一是外资自发投资水平较高的行业。外资自发投资水平较高的行业由截距项大于0.4的四个行业构成,分别为:5.航天器制造业,17.仪器仪表制造业,13.电子计算机整机制造,8.广播电视设备制造业。这类行业中,仪器仪表制造、电子计算机整机制造以及广播电视设备制造是国家鼓励外商投资的行业。我国自1995年以来的《鼓励外商投资产业目录》中均把鼓励外资进入仪器仪表制造和电子计算机整机制造等行业列入其中。由于政策作用,外资在仪器仪表制造和电子计算机整机制造等行业投入大量资本,使该行业外资具有很高的自发投资水平。

二是外资自发投资水平一般的行业。外资自发投资水平一般的行业由截距项大于0小于0.4的六个行业构成,分别为:2.中成药制造业,6.通信设备制造业,12.其他电子设备制造业,16.医疗设备及器械制造业,10.电子元件制造业,1.化学药品制造业。这类行业中,中成药制造、通信设备制造、其他电子设备制造等行业中存在较多实力强的内资企业,较大的竞争压力使得外资在这类行业中的自发投资水平不高。化学药品制造业的环境污染程度较大,我国政府也逐年加大环境污染的控制力度。近年来我国多次修订《水污染排放许可证制度》,印发《污染源监测管理办法》,这类法规的出台也严重影响了化学药品制造外资企业的生产经营,进而使得该行业外资自发投资水平下降。

三是外资自发投资水平较低的行业。外资自发投资水平较低的行业由截距项小于0的六个行业构成,分别为:9.电子器件制造业,11.家用视听设备制造业,14.电子计算机外部设备制造业,3.生物、生化药品制造业,15.办公设备制造业,4.飞机制造及修理业。其中,飞机制造及修理业中以内资民营航空制造企业为主的地方民营航空工业已经成为中国航空制造业一支不可忽视的力量。近年来,涌现了大批民用航空工业项目,截至2007年,就有22个省市投资成立了民用航空制造企业。据《中国民用航空工业统计年鉴》显示,在民用发动机修理、飞机和通用飞机制造行业,内资地方民营航空企业占据着举足轻重的地位。由于该领域激烈竞争关系的存在,其外资自发投资水平很低。电子器件制造业外资年均新增固定资产为146亿元,占外资年均总新增固定资产(376亿元)的38.88%,而电子器件制造业外资年均增加值为337亿元,占外资年均总增加值(2559亿元)的13.11%,说明电子器件制造业外资资本的利用率不高,进而影响其自发投资水平。

综上所述,我国高技术产业内部各行业内、外资自发投资存在很大差异。通过对差异原因的分析,可以看出,影响我国高技术产业各行业自发投资水平的因素有:产业政策、产业结构的调整与转移、国内外市场竞争关系以及行业特征等。其中,我国对内、外资高技术产业各行业不同的产业政策是造成内、外资自发投资水平不同的主要原因。

五、结论及政策建议

研究表明,我国的高技术产业资本配置总的来说较外资水平低,同时年度波动也较外资小。但我国宏观调控政策有效地促进了高技术产业中内资企业的资本配置效率的改善,而我国高技术产业的政策法规直接影响到高技术产业中外资企业的资本配置效率水平。然而在高技术产业行业内部,内外资资本配置效率差异较大,这主要是由我国高技术产业内不同行业分别具有不同的结构特征所决定。依据上述研究结论,提出如下政策建议:一是,建立健全相关法律法规,在鼓励外商投资高技术产业的同时,尽量提高利用外资的效率和成效;二是适当增强国家宏观调控政策倾向和力度,加速和促进内资企业制度创新和改革,从而进一步提高高技术产业内资资本配置效率和改善资本配置结构;三是鼓励外商投资的相关政策对高技术产业各行业应是不同的;四是完善我国产业政策,提高我国高技术产业各行业自发投资水平。

[1]BASUDEB GUBA KHASNOBIS.A hallmark of India’s new economic police:deregulation of the financial sector[J].Journal of Asian Economics,2000(11):333-346.

[2]王少国.金融发展对资本配置效率的影响分析[J].商业研究,2006(10):5-8.

[3]才国伟,舒元.我国资本的配置效率:一种新的测算方法[J].经济科学,2009(4):43-52.

[4]WURGLER J.Financialmarkets and the allocation of capital[J].Journal of Financial Economics,2000(58):187-214.

[5]THORSTEN BECK,ROSS LEVINE.Industry growth and capital allocation:does having a market or Bank based system matter[J].Journal of Finance Economics,2002(64):147-180.

[6]HABIB A.Corporate transparency,financial development and the allocation of capital:empirical evidence[J].Abacus,2008,44(1):1-21.

[7]曾五一,赵楠.中国区域资本配置效率及区域资本形成影响因素实证分析[J].数量经济技术经济研究,2007(4):35-42.

[8]方军雄.所有制、市场化进程与资本配置效率[J].管理世界,2007(11):27-34.

[9]张宗成.技术创新对于资本配置效率影响的实证测度[J].中国科技论坛,2010(3):63-67.

[10]岳书敬.基于低碳经济视角的资本配置效率研究[J].数量经济技术经济研究,2011(4):110-123.