金融混业风险体系比较

2015-05-30王睿博

王睿博

[摘要]伴随着人们对单一金融机构提供多元金融服务的需求。混业银行已成为世界上的大势所趋。中国逐步放开金融牌照的发放以及利率市场化改革,都推动着银行向混业方向前进。而混业银行所带来的风险更是需要我们关注。本文介绍了西方主要国家混业风险管理体系,并对风险的事前、事中、事后体系比较,为我国的金融混业风险管理提出建议。认为我们要与西方发达国家多交流,学习先进的监管技术与体系。建立我国的风险评估系统,更好地评判混业银行不同情况下的风险状况,为相应风险的应对做出更好的指导,同时应当建立审慎监管的全面风险管理制度,还要加紧信息披露,加强各金融监管部门的协调,避免监管盲区和重复监管,有效克服西方国家已发生的混业监管问题。

[关键词]混业金融;风险监管;体系比较

[DOI]1013939/jcnkizgsc201538112

世界各国混业风险监管的体系,主要侧重在混业集团内部监管、预防风险性监管以及市场风险的监管上,但主要国家的具体做法又有其自身特点。

1事前风险监管的预防制度

事前风险监管的核心是识别对于混业机构的最大风险,并评估金融机构在辨别、测量、监控及控制这些风险的能力。

11美国事前风险监管预防制度

伴随着银行混业程度的加深以及规模的增大,美联储在事前风险的监控上,已不是在某一时点上进行,而是进行一个持续的过程。

美联储及其他监管机构通过检查,为银行管理者或管理层提供一份检查报告,这其中就包含了一份关于银行状况的评级报告——骆驼评级系统(CAMELS),这个评级系统早在20世纪70年代就已出现,它包括了6个方面:资本充足率、资产质量、管理能力、收益、流动性与应变风险的敏感度。它会给被评估企业一个1~5的评级结果,1表示相对混业机构的规模、复杂度与风险状况的管理中表现最好,监管满意度高。其他结果依次类推。应用此评级系统,联邦监管机构提醒所有的金融机构需要提升或需要特别注意的地方。

而后,在2004年,美联储成立一个小组,并结合各方的建议,建立起一个新的评级系统——SR-SABR,它更好地识别潜在的和非传统的风险对金融机构的影响,它的结果更加吻合混业机构的各项数据,与模型系统的评测结果也更加紧密,更好地提升非现场监管的准确性。SR-SABR评价体系给每个被监管银行两个评级,第一个即“骆驼评级”的各项结果,第二个是一个字母:A、B、C、D或F,这些字母给出在的“骆驼评级”体系下,每家银行的总体优势与劣势。A表示在骆驼评级中金融各项数据与总的监管结果很好,F表示某方面存在较大问题。例如,1A的评级结果就要比1F或2A的评级结果好。

银行相关人员每个季度会向相关监督机构提交季度财政报告,并协助监察人员分析SR-SABR评价体系的结果,及时将相关建议提交给银行管理层。此外,混业机构还会采用同行统计数据和其他类似评级,例如,美国银行控股的公司的监管评级系统RFI/C,来提醒机构需额外关注的要素,避免混业机构的风险。

12德国事前风险监管的预防制度

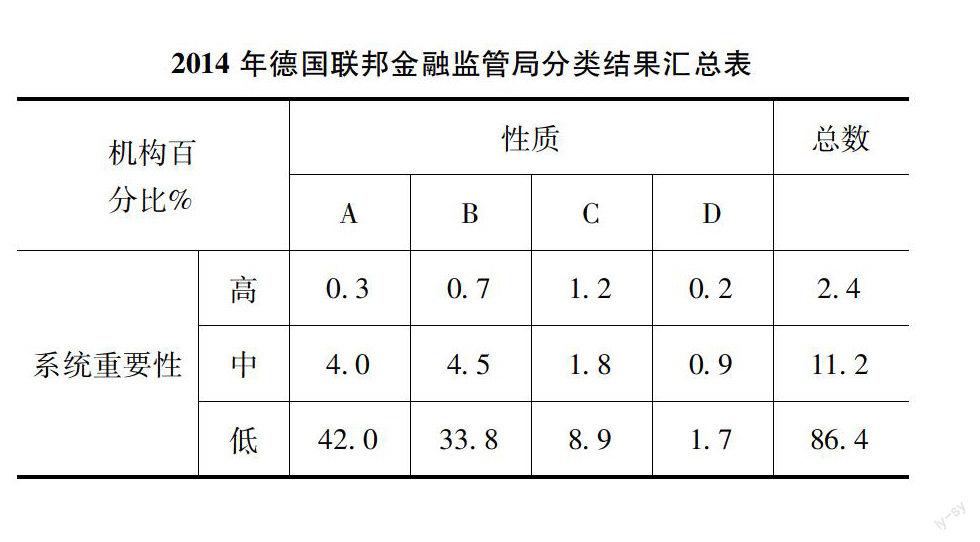

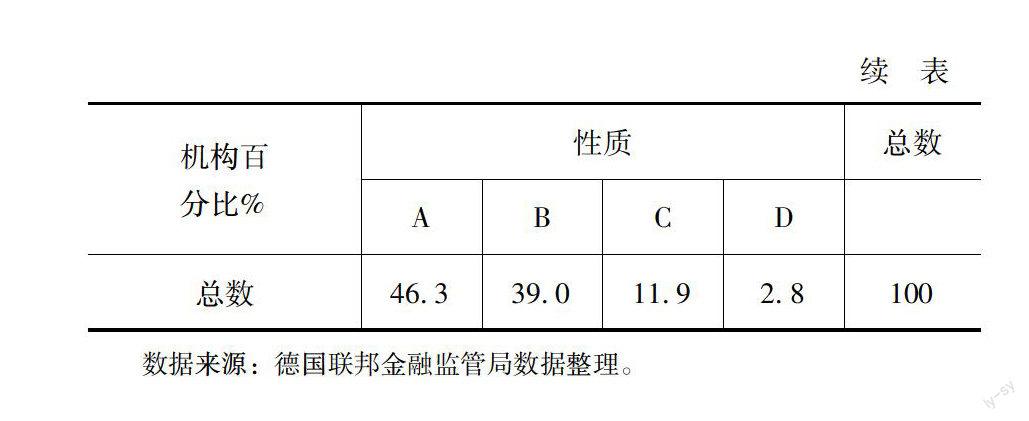

德国的混业监管机构也利用两个维度为其混业的全功能银行进行评级:一个是性质评级,A~D;另一个是系统重要性评级,从“低”到“高”。但是它的评级与外部评级机构给出的评级不同,D级并不意味着某机构监管意义上的“违约”。第二个指标,反映的是德国联邦金融监管局从该机构的规模、与国内其他银行间的关联度以及一旦遭遇风险国际的影响程度等来评判一个全能银行。

德国联邦金融监管局根据每个金融机构提供给德国联邦银行的年度财务报表,对各个被监管机构进行风险分类。在这个过程中,德国联邦金融监管局主要考虑当前风险以及在一些特定情况下的风险承载力。一个机构的评级结果反映了其风险状况、处理风险的应急资本、风险管理系统以及管理质量。德国监管部门也会随着监察的持续进行以及其他信息,对风险强度的分类进行调整。详见下表。

2事中风险管理的建立与审查

21美国风险事中管理

美国混业风险事中管理的特点在于其多元多头的风险监督,其始于1999年的《美国服务现代化法案》,让银行可以提供更多的服务给顾客。它开启了美国的混业经营时代。银行作为一个新的金融控股公司必须要求资金充足、有序,至少要符合《社区再投资法案》的要求。

“伞”式监督的基本原理是,大多数大型的金融公司像在一把伞下,或者说以整体的方式来管理它们的风险。作为一个实际的问题,美联储及其监管机构希望所有的混业金融公司向更加全面的方式管理风险,这样以便于测量和评估风险的范围,更有利于分析风险的关联性。

“伞”型监管寻求降低日益复杂的子公司大量内部交易的风险,并且避免引起混业金融机构外的其他经济体的风险。美国立法机构设定的多重监管机构,在他们互相协作中,监管美国的混业金融集团。此外,“伞”型监管一直强调各个监管机构以及与主要银行间的融洽关系。这样,混业金融财团在运营中,才能最大程度避免风险。

美联储作为事中“伞”型监管的核心,其主要职责分为三大类:第一,信息收集和评估、持续的监督、良好运营的保质及提高信息披露。美联储密切和主要的金融机构、其他监管机构以及混业金融财团的高层联系,以便更好地获取相关信息。第二,进行有针对性的交易测试,确认风险管理系统在相关法律法规的权限内,合理恰当进行风险测试与评估。第三,定期对混业金融财团的高管,针对主要业务、风险管理、内部审计和控制,就其应承担的责任进行讲解。

此外,美联储在事中,进行现场检查,确保金融集团在各个业务范围内合规,并保护消费者权益。同时,也会根据信息,对金融机构安全与稳定的重要性予以确认,美联储也会检查那些为混业金融集团提供信息的独立组织。

22德国风险事中管理

德国的事中监管也是建立在风险管理系统的实施与完善方面。它要求全能银行必须有一个可持续的混业战略,这也是德国联邦金融监管局从2009年起的风险管理的最低要求。这一要求结合着《德国商业银行法》以及巴塞尔协议资本保有率的相关规定,从2014年开始,成为各全能集团必须向德国监管机构说明的内容。

德国联邦监管局的责任是确定全能机构的商业战略是可持续的,因而收入可以长期、持续地产生,从而保障企业的稳定。为了达到这个目的,德国监管机构就要持续分析机构的活动和相关业务,以及其产生的收益。这就使得监管机构,可以更好地了解一个机构的优势和劣势,及时识别发生的风险。

3事后风险措施的增强

31美国事后风险措施

美联储如果认定相关金融机构的问题影响了其安全与稳健或者违背了相关法律、法规,就会及时采取监管行动,对相关机构的行为予以纠正。通常,会将相应问题以书面报告的形式发送给金融集团的管理层和董事会。这些问题的出现引起管理层的注意。管理层和董事会被要求解决所有发现问题,主动采取措施确保纠正的问题不会复发。但是,美联储有时也会采取一些非正式监管行动,要求董事会按照其提出的要求采取相应的整改,解决出现的问题。

如果问题严重,美联储会采取正式的行为,迫使陷入困境的金融机构的管理层和董事会以及与之相关的人,解决出现的问题。例如,如果一个出现重大问题或未能按照提出的意见进行整改。美联储也会评估整改过程,如果管理层在这个过程中表现不力,会要求金融财团撤换他们,甚至禁止其参与银行业相关活动。所有的这些相关决议都会在监管机构与相应的金融财团的网站上及时公布。

32德国事后风险措施

德国的金融监督机构在2013年颁布的“限制法案”,用于解决某些全能银行“大而不能倒”的问题。它的目的是消除不当的激励机制和隐形政府担保——在出现潜在的系统性风险时,政府可及时出手相救。法案修改了之前的银行法以及保险和证券法。主要包括了四部分:第一,解决全能银行的救助问题;第二,对于陷入问题的机构的限制行为;第三和第四说明高级管理人员在风险管理方面的失职行为要负相应的法律责任。该法案与2015年实施的“欧洲危机法案”共同构筑了在风险处理方面的法律保障。

根据这些法案,所有造成潜在系统性风险的全能银行必须制定恢复计划并实施他们的管理程序。恢复计划旨在帮助金融机构准备、提高抵御危机的能力。目标是确保这些机构在危机发生时及时进行组织和业务的风险测量,确保能够尽快且有效地运用自身资源抵御风险。特别是,恢复计划必须阐明,在不同的风险中,计划都能够使全能银行保持稳定,确保能继续存续。

德国联邦金融监管局根据全能机构的规模、国内及国际业务范围、与其他金融机构的关联度、业务的可替代性以及金融基础管理能力等,与德国中央银行共同决定哪些金融机构构成潜在的系统性风险,要求这些机构提供他们的复苏计划。

根据“限制法案”,德国监管机构在一个持续的监督过程中评价该金融机构能否破产。如果只是存在系统性风险,德国监管局将不会让它通过破产程序。对于这些机构,监管机构会适用恢复草案,识别、分辨这些影响因素,并采取相应措施消除系统性风险。恢复措施也必须考虑到相关金融机构关键业务活动的连续性,防止风险蔓延到其他金融市场的参与者,以最小化的成本解决利益相关者的资产。

4结论

经济下行压力下中长期利率的预期降低,以及互联网金融的蓬勃发展,都迫使我国银行加快进入混业形式,但其中的风险绝对不容忽视。比较分析了西方主要发达国家的风险监管体系。首先,我们要与西方发达国家多交流,学习先进的监管技术与体系。建立我国的风险评估系统,更好地评判混业银行不同情况下的风险状况,为相应风险的应对做出更好的指导。其次,建立审慎监管的全面风险管理制度。无论是美国监管体系中的“伞”式多层管理,还是德国长期严格的混业全能银行管理,都为我们的全面风险控制体系,提供了巨大的借鉴。最后,我国也应加紧信息披露,加强各金融监管部门的协调,避免监管盲区和重复监管,有效克服西方国家已发生的混业监管问题。

参考文献:

[1]邓兰松,边绪宝德国全能银行的发展、变革与启示[J].济南金融,2004(5)

[2]于景涛德国全能银行体系与混业经营的启示[J].山东经济战略研究,2003(6)

[3]林彩宜金融混业经营监管的国际经验和教训[J].金融风险与监管,2014(2)

[4]杨琳美国金融监管改革的主要内容及启示[J].经济纵横 2010(1)

[5]Nout WellinkBanking Supervision in Europe–developments and Challenges Policy[C].BIS,Vienna:Austrian National Bank,2008-04-28

[6]Post-crisis Evolution of the Banking Sector[R].BIS,83nd Annual Report,2013

[7]Thomas Eisenbach,Anna KovnerSupervising Large,Complex Financial Institutions:What Do Supervisors Do?[R].Federal Reserve Bank of New York Staff Reports,2015

[8]Nout Wellink“Basel III and beyond”FSI and EMEAP Working Group on Banking Supervision[C].Kuala Lumpur,Malaysia:Bank Negara Malaysia,2011-01-17

[9]Financial Monitoring Policy for 2014—2015[R].Financial Services Agency,2014

[10]Reinsurance Supervision in 2013[R].BaFin,2013—2014