现金流量表分析在医院财务管理中的应用

2015-03-15吴立翔毕兴沅西南交通大学峨眉校区财会系0级班四川峨眉640重庆市肿瘤研究所400030

吴 翊,张 丽,吴立翔,毕兴沅△(.西南交通大学峨眉校区财会系0级班,四川峨眉 640;.重庆市肿瘤研究所 400030)

·管理科学·

现金流量表分析在医院财务管理中的应用

吴 翊1,张 丽2,吴立翔2,毕兴沅2△(1.西南交通大学峨眉校区财会系2012级1班,四川峨眉 614202;2.重庆市肿瘤研究所 400030)

医院; 财务管理; 现金流量

医院现金流量表是指反映医院一定会计期间内现金及现金等价物流入和流出的报表。它以收付实现制为编制基础,分别反映医院业务活动、投资活动和筹资活动的情况。通过对现金流量表的分析,管理者可以了解医院现金的流动情况、掌握医院的经营状况和偿债能力,有助于对未来经营决策做好资金准备从而保证医院的可持续发展。

1 现阶段医院财务分析的局限

目前大多数医院的财务分析数据仅来自于资产负债表和收入费用表。资产负债表只能反映医院某一时点的财务状况,收入费用表只能反映某一会计期间的经营成果,如果只基于以上数据进行分析,管理者难以了解医院财务变化的原因以及资金动向。另外,资产负债表和收入费用表是以权责发生制为基础编制的,在折旧、摊销、预提等方面受人为因素影响较大。这在一定程度上影响医院财务信息的可比性,进而影响医院财务分析结果的合理性与可利用性。

2 医院现金流量表的实例分析

笔者以某公立医院(以下简称A医院)2012年和2013年财务报表数据为例,探讨现金流量表分析方法以及如何通过现金流量数据掌握医院的财务状况和资金流向。

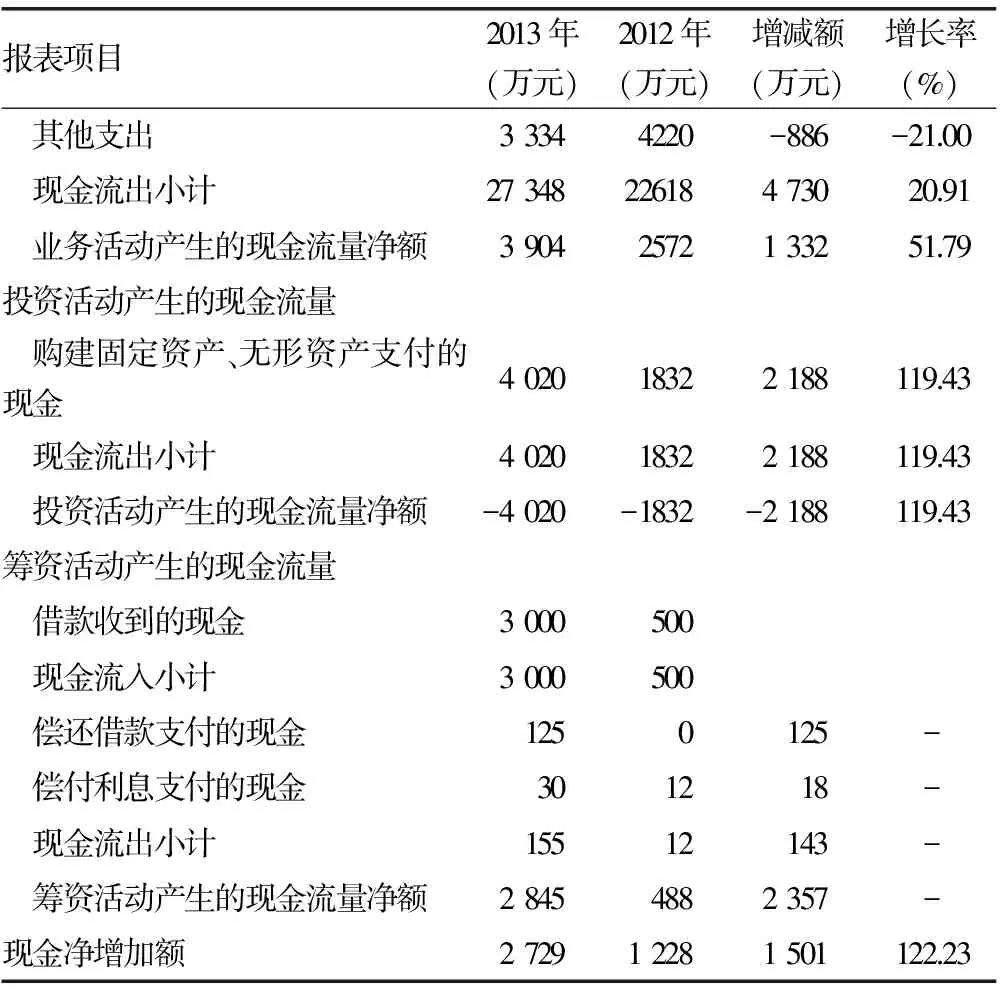

2.1 A医院发展阶段分析 通过对医院三大类活动产生的现金流量进行分析,见表1。可以判断A医院目前处于扩张阶段。该医院2012年和2013年现金流量净增加额是正值,且表现为持续增加,说明医院运营良好。同时,为了开拓市场、增加患者,A医院2012年和2013年在固定资产更新和病房扩建方面投入了大量资金,导致业务活动产生的现金流量净额不能很好满足投资需求,因此A医院通过银行借款来弥补资金缺口。尤其是2013年A医院现金流量净增加额完全来自筹资活动,意味着医院在未来几年将支付更多的利息,它未来的现金流量净增加额必须更大,才能满足偿付的需要,否则,医院就可能承受较大的财务风险。

表1 现金流量表

续表1 现金流量表

注:-表示无数据。

2.2 现金流量结构分析 为了进一步了解A医院在近两年内的经营情况以及业务活动、投资活动和筹资活动三部分现金流入、流出的相对比例是否合理,根据A医院2012和2013年现金流量表编制现金流量结构表(见表2)。(1)流入结构分析。由表2可见,A医院在2012年和2013年现金流入的主要来源是业务活动产生的现金收入,其次为筹资活动,投资活动为0。由于我国对公立医院对外投资有严格规定,投资范围仅限于医疗服务相关领域,因此医院一般不会从事对外投资活动。在业务活动现金流入中,医疗和药品收入占比高达90%以上,且逐年增加,而财政拨款和其他收入所占比例逐年减少,说明A医院目前财务状况良好,现金流入结构较合理。(2)流出结构分析。由表2可见,A医院在2012年和2013年现金流出中业务活动现金流出所占比例最大,包括人员经费、购买药品和卫生材料等。但2013年医疗支出所占比例较2012年下降,投资活动产生的现金流出增大,主要是固定资产投资,说明医院原有的业务用房和医疗设备已不能满足发展的需要,为了提高医疗质量和优化就医环境,医院不得不追加建设投资。2013年筹资活动产生的现金流出占总现金流出的比例增大,说明A医院到期偿还借款和利息的压力有所增加。(3)流入流出比例分析。由表2可见,A医院在2012年和2013年业务活动产生的现金流入均大于流出,且流入流出比在逐渐增加,这是个很好的趋势,说明医院日常经营活动创造现金流入的能力在不断增强。由于A医院目前正处于发展阶段,业务活动产生的现金净流量难以满足固定资产投资的需要,因此医院应进一步采取增收节支的措施来提高流入流出比例,使每元现金流出能够换回更多的现金流入。

表2 现金流量结构(%)

表3 现金流量比率(%)

2.3 现金流量比率分析 为了分析A医院的偿债能力和获取现金能力,笔者根据A医院财务报表数据分别计算了2012年和2013年各项现金流量比率,结果见表3。2013年A医院现金到期债务比和现金流动负债比较高,说明医院使用现金偿还到期债务尚且容易。但由于医院正处于扩张时期,一方面设备和在建工程投资资金需求大,另一方面要保证能够按时还本付息,因此医院在未来一段时期需严格控制大额资金使用,密切关注现金结余,避免现金净流出过大而导致财务风险增加。根据表3中获取现金能力指标的数据可知,A医院2013年较2012年医院获现能力有所增强,但仍处于较低水平。2013年每一元医疗收入获得的现金净流入只有0.05元,每一百元资产为医院带来的现金流入仅3.82元,说明A医院管理层的整体运作能力较弱,医院现有资产的使用效率不高。因此,A医院需要进一步提高经营管理水平和医疗水平从而增加业务活动创造的现金净流量。

3 讨 论

3.1 现金流量分析为财务决策提供依据 通过现金流量分析可以让管理者更清楚医院的经济实力和发展状况,了解资金使用效率以及收支结余情况。医院可以从现金流量的角度来判断目前的资金安排及使用是否合理、是否有能力偿还借款以及是否需要扩大医院规模。通过分析现金流量有助于了解目前的现金周转效率和现金支付能力,有助于管理者确定医院未来发展方向和投资规模,以及确定医院自由资金能在多大程度上支持医院的进一步发展[1-2]。

3.2 现金流量分析为预算管理提供依据 医院现金流量是医院实施预算管理的基础,而医院现金流量表是编制现金预算的依据。医院预算管理的核心在于对现金流量的控制。医院预算编制就是以上一会计年度的经营收支情况为基础,结合医院目前实际情况及发展潜力对医院下一年度的各种经营活动、筹资活动和投资活动做出预测。医院预算委员会(通常是财务部门)根据上一年度现金流量表提供的数据可以大致判断本年度各职能部门编制的预算是否具有合理性。另外,在预算执行过程中医院财务部门应当以控制现金流量为重心,只有把握好现金流量才能更好地实现预算目标[3-4]。

3.3 现金流量分析为新项目可行性研究提供依据 可行性研究对于医院引进医疗设备、扩大医院规模等新项目来说至关重要,可行性研究报告也是医院建设项目向上级部门报批的必要文件之一。现金流量在可行性研究报告中是财务分析与评价的基础。在可行性研究中利用现金流量表计算的项目内部收益率和净现值两项指标是对项目财务分析与评价的主要指标,是建设项目在经济上是否可行的主要依据之一。通过预测分析建设项目的现金流量可以判断项目的盈利能力和医院偿还能力的大小,从而为债权人提供决策依据[5]。

总之,随着医院改革的不断深入和医疗市场竞争日趋激烈,现金流量表的编制和分析在医院财务管理中发挥着越来越重要的作用。它既弥补了资产负债表和收入费用表的不足,又能对医院资金状况做出综合评价,还能为预算管理和项目可行性研究提供依据。使用现金流量分析有助于医院及时发现其资金管理过程中的薄弱环节,并及时制定应对措施,从而保障医院可持续发展。

[1]卫生部规划财务司.医院财务与会计实务[M].北京:企业管理出版社,2012.

[2]王利英. 浅析现金流量表分析方法及案例[J]. 江苏商论,2014,30 (3):270.

[3]龚灵敏. 医院现金流量表的编制与分析[J]. 会计师,2011,29(6):92-93.

[4]任广燕. 医院现金流量管理的基本理论[J]. 商,2014,11(22):136.

[5]李素贞.医院资金管理相关问题探讨[J].当代经济,2012,9(8):68.

10.3969/j.issn.1672-9455.2015.10.073

C

1672-9455(2015)10-1496-02

2015-01-05

2015-03-03)

△通讯作者,E-mail: bixingyun2011@126.com。