货币政策、内部控制与公司过度投资

2015-03-10伍中信旷文辉

伍中信 旷文辉

【摘 要】 以2007—2013年中国A股上市公司为样本,首次探讨内部控制对货币政策和公司过度投资关系的影响并运用多元线性回归模型进行实证检验。结果表明:货币政策越宽松,上市公司过度投资越严重;内部控制对货币政策和公司过度投资的关系具有调节效应,这种效应在非国有上市公司显著,在国有上市公司不显著。这说明内部控制质量越好,公司自身抵御货币政策波动风险的能力越强,不管是公司还是监管机构,都应思考和学习如何通过内部控制对外部政策不确定性引起的风险进行管理。

【关键词】 货币政策; 公司过度投资; 内部控制; 调节效应

中图分类号:F272;F275;F822 文献标识码:A 文章编号:1004-5937(2015)06-0084-08

一、引言与文献综述

公司投资效率直接关系到企业的长远发展,因而公司投资效率方面的研究受到了广泛关注。以往对于企业投资效率的研究,大多关注于公司层面,但只局限于公司层面,不把货币政策等宏观环境因素对公司投资效率的影响考虑在内,严重割裂研究微观公司行为的会计学术界与研究宏观经济政策的经济学术界(姜国华等,2011)。从宏观层面看,根据IS-LM模型,在扩张的货币政策下,货币供给量的增加会促进投资支出增加从而达到扩张经济的目的。从微观层面看,宏观经济政策通过改变宏观经济前景预期、行业前景预期、公司资本成本、信息环境等影响微观主体的行为(姜国华等,2011)。已有研究发现货币政策和公司投资支出呈正向关系,有学者认为这种关系是线性的(隋姗姗等,2010),也有学者认为是非线性的(靳庆鲁等,2012),但是实证检验都支持货币政策主要通过货币渠道和信贷渠道对公司投资行为产生影响。货币政策的传导机制意味着,宽松的货币政策有助于企业更容易地获取外部融资,可利用资金的增加更容易刺激公司盲目扩大投资规模,甚至导致公司过度投资。

我国上交所和深交所分别于2006年、2007年发布内部控制指引,2008年6月财政部等五部委联合发布了《企业内部控制基本规范》,2010年4月颁布了《企业内部控制配套指引》,可以看出,内部控制从过去关注“内部牵制”到现在关注“风险管理”,在不断地完善。已有研究证明内部控制能抑制公司的过度投资行为,内控缺陷更多的公司更容易加重非效率投资(李万福等,2011),高质量内部控制能够抑制公司的非效率投资(Mei Cheng等,2013)。方红星、金玉娜(2013)把公司的非效率投资分为意愿性非效率投资和操作性非效率投资,发现公司治理对意愿性非效率投资的抑制作用显著,内部控制对操作性非效率投资的抑制作用显著。但是公司过度投资的影响因素很多,既包括公司层面的,也包括非公司层面的,即使检验发现内部控制能抑制公司的过度投资行为,也不能表明内部控制对每一种因素引起的公司过度投资行为都有抑制作用。另外,从企业风险管理的角度,有学者发现内部控制能抑制企业的经营风险和财务风险,随着上市公司经营风险的增加,内部控制对经营风险的抑制作用越来越显著(高明华等,2013;袁晓波,2010),内部控制也与企业风险呈负相关关系(戴文涛等,2014)。宏观经济环境的不确定性包括经济形势的变化、税收政策和金融政策的调整等,这些都可能成为企业风险的来源,内部控制对各种特定的宏观经济环境变化带来的公司风险的作用却不能一概而论。

从公司过度投资的影响因素来看,货币政策调整是引起公司过度投资的外部因素之一,内部控制对这种特定因素引起的公司过度投资行为是否有抑制作用尚待检验。从公司风险的角度看,对微观经济主体而言,货币政策的调整存有很大的不确定性,这种外部的不确定性会增加企业的风险,包括增加公司过度投资的风险,内部控制对这种风险是否有缓解作用尚缺乏研究。那么,货币政策调整对公司投资带来了怎样的风险?内部控制的新政策实施以来,我国上市公司实施内部控制时是否切实做到“以风险管理为导向”,能否关注到货币政策这种宏观环境的变化对公司投资产生的风险并实施一定的控制措施来缓解此风险?围绕这些问题,本文从货币政策和公司过度投资的关系出发,首次探讨内部控制对两者关系的调节效应,并以2007—2013年我国沪深A股上市公司为样本对以上问题进行实证检验。这不仅拓展了宏观经济政策与微观企业行为互动关系方面的研究,还能从新的角度检验内部控制的有效性,揭示出面对货币政策波动微观主体能发挥的主观能动性,为上市公司提高投资效率以及监管机构完善内部控制方面的政策带来新的思考和借鉴。

二、理论分析与研究假设

(一)货币政策与公司过度投资

在完美资本市场假设和代理成本为零假设下,企业投资规模可以达到使企业价值最大化的最优水平(Fumio Hayashi,1982)。在现实世界中,经理人与股东之间代理冲突和信息不对称会使企业投资规模偏离最优水平从而产生非效率投资问题(Myers S C 等,1984;Jensen M C,1986)。根据传统的自由现金流代理成本假说,经理人为构建自己的企业帝国常常具有强烈的投资扩张冲动,项目决策者将资金投入净现值小于零、会给企业造成一定损失的投资项目,导致企业的投资超出最优水平(即过度投资),严重损害股东利益(Jensen M C,1986)。在经济转型期间,中国政府对资源配置有重要的影响,通过政策和行政指令等方式对上市公司的投资行为产生影响(李延喜等,2013)。货币政策调整对微观主体资源配置有一定影响,货币政策对微观企业投资行为的传导路径主要有货币渠道和信贷渠道。“货币观”建立在金融市场信息完美假设下,主要包括利率渠道、汇率渠道和资产价格渠道(冯佳琪,2012);“信贷观”基于金融市场信息不完全假设,主要包括银行贷款渠道和资产负债表渠道(Bernanke B S等,1995)。这些传导主要体现在改变公司的融资成本和限制融资规模,并最终影响企业的投资行为(龚光明等,2012)。邓富民等(2012)研究表明,短期内利率变化对房地产价格的影响并不明显,而在较长的时期内,货币政策则可以显著影响房价与房地产投资,而且货币供应量的大小相比利率的调控影响效果更加显著一些。可以看出,不同于国外的制度背景,我国还未完全市场化的利率与汇率形成机制、不够完善的资本市场都不利于利率渠道作用的发挥;由于金融体制演变的路径依赖性,在我国货币政策传导中信贷渠道占据着主导地位(宣扬,2013)。

在其他条件一定的情况下,当货币政策较为宽松时,货币供应量增加,银行信贷配给增加,借款利率降低,企业面临的融资约束变小,投资机会增多,企业更容易出现过度投资的现象。因此,可以得到假设1。

假设1:其他条件一定的情况下,货币政策越宽松,公司过度投资程度越严重。

(二)货币政策、内部控制与公司过度投资

国内外学者研究表明,公司过度投资主要是由信息不对称和代理问题引起的,代理问题主要包括经理和股东之间的第一类代理问题以及大股东与小股东之间的第二类代理问题。Jensen(1986、1993)认为,经理的私人收益随着公司规模的扩大而增加,因而为了最大化私人收益,经理有建立“经理帝国”的冲动,即把所有可支配的资金都用于投资项目(即使该投资项目的NPV小于零),从而导致过度投资。Johnson et al.(2000)认为第二类代理问题可能导致公司以高于市场水平的价格购买控股股东的资产,或者投资于能使控股股东享受协同效应的投资项目,由此导致上市公司投资于部分NPV小于零的投资项目而引发过度投资。货币政策的变动增加了企业的外部不确定性,进而导致企业与投资者之间的信息不对称程度增加(Mozaffar Khan et al.,2009),也增加了对管理者行为预测和监督的难度,掩盖了管理层投资失败时所需要承担的责任,从而增加了高管将资金用于给其带来私人收益的非效率投资的机会(申慧慧等,2012)。如果企业缺乏有效的内部制度安排,经理人可能利用货币政策的调整谋取私利,“挪用”资金用于“帝国”扩张(李万福等,2011),加重了第一类代理问题;大股东也可能会进行利益输送,通过资金占用高价收购控股股东的不良资产实现“掏空”行为(杨德明等,2010),加重了第二类代理问题。这些问题都可能造成公司过度投资。面对货币政策调整带来的风险,微观企业有动机主动采取措施防范货币政策调整带来的风险。微观企业可以主动提高其内部控制质量来防范货币政策变动对公司投资带来的风险:一方面,在良好的内部控制体系下企业能建立一个相对有效的风险预警机制,当预期货币政策发生大的变化时,企业会采取一定的措施防范这种风险对公司投资产生负面影响,防范过度投资;另一方面,内部控制作为企业一种内在制度安排(包括激励和监督方面的制度安排)(郑军等,2013),其激励机制促进管理者以投资者利益为中心合理地把握和选择投资机会,其监督机制能防范经理人和大股东利用货币政策的变化来谋取私利,缓解货币政策调整引起的企业信息不对称和代理问题,减轻货币政策趋松带来的公司过度投资。也就是说,内部控制可通过其一系列的制度安排来提高企业经营效率和效果,促进企业实现发展战略,保证企业实现其经营目标、报告目标和合规目标,保护投资者利益;对于内控质量不同的企业而言,货币政策对企业投资效率的影响存在一定的差异,良好的内部控制能缓解货币政策调整对公司投资效率的负面影响,反过来看,内部控制质量越低,公司投资行为越容易受到货币政策这种外部环境的影响。因此,提出假设2。

假设2:其他条件一定的情况下,高质量内部控制会减弱货币政策与公司过度投资程度之间的正相关关系。

从产权性质的角度看,中国国有上市公司过度投资的主要原因不一定是代理问题,国有上市公司非效率投资行为是由政府将公共目标(如就业、税收等国家经济政策)内部化到其控制企业的结果(张洪辉等,2010)。国家实行宽松的货币政策来刺激经济,政府为了实现国家的宏观调控目标把GDP的增长看成实现目标的重要指标,由于各级政府部门控制绝大多数国有企业经营者的任免权,政府目标与企业价值最大化目标并不完全一致,国有企业的经营目标需要满足政府的要求而变得多元化。当货币政策宽松时,国有企业承担着政府促进GDP增长等多重目标,更容易扩张投资规模,国有企业提高内部控制质量对货币政策宽松导致过度投资的抑制作用就不如非国有企业那么显著。因此,可以提出假设3。

假设3:其他条件一定的情况下,相对于国有企业,高质量内部控制对货币政策和过度投资程度正相关关系的影响在非国有企业表现得更显著。

三、研究设计

(一)公司过度投资的度量

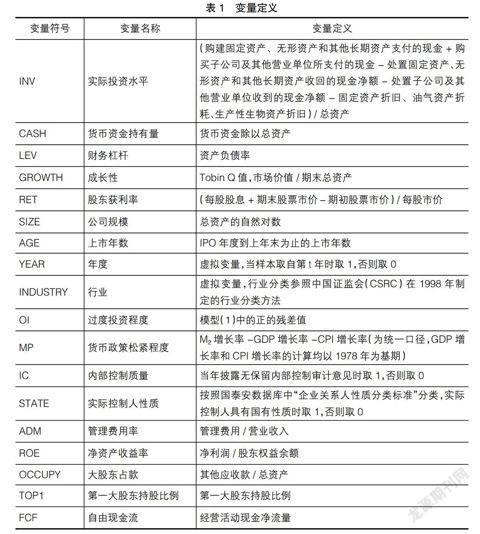

关于投资效率的替代变量主要有两种模型:一种是以Vogt(1994)为代表的现金流—投资敏感度模型;另一种是Richardson(2006)投资效率模型。Richardson模型(2006)较科学地量化了企业投资非效率程度,易于理解。因此,本文借鉴研究投资效率的同类研究文献(Biddle G C et al.,2009;刘行等,2013),运用Richardson模型(2006)对样本数据进行回归,采用模型(1)估计出的残差?着来度量公司非效率投资,其中残差为正的样本是过度投资样本,残差为负的样本为投资不足样本。本文选取残差为正的样本进行研究,样本残差表示公司过度投资程度,用OI表示。具体变量定义见表1。

INVi,t = ?茁0 + ?茁1INVi,t-1 + ?茁2CASHi,t-1 + ?茁3LEVi,t-1 +

?茁4GROWTHi,t-1 +?茁5RETi,t-1+?茁6SIZEi,t-1 + ?茁7AGEi,t-1 + YEAR+

INDUSTRY+?着i,t (1)

(二)货币政策的度量

吴晓灵(2009)根据货币数量论的理论,用GDP的增长率表示商品实物量,CPI的增长率表示价格,采用货币供应量M2增长率等于GDP增长率加CPI调整率以及一个包含各种不可预测变量(2~3个百分点)的方法来匡算货币供应量增长。借鉴段云(2012)对货币政策松紧程度的衡量方法,本文将货币供应量M2增长率与同期经济增长速度(GDP)、居民消费物价指数(CPI)涨幅之和进行比较,度量货币政策松紧程度MP,其中货币供给量增长率为截至本年末的M2相对于上年末的M2的变化率。MP偏大表示货币政策偏于宽松;否则表示货币政策偏于紧缩。MP具体关系式如下:

MP=■-■-■

(三)内部控制质量的度量

2011年之前我国部分上市公司存在自愿性内控审计的实务,根据财政部等五部委的部署,从2011年开始我国上市公司将分类分批执行强制性内控审计。依据信号传递理论,公司当年度披露了无保留内控审计意见,就意味着公司董事会和外部审计师都认为公司内控是有效的,即高质量的内部控制。借鉴肖华等(2013)对内部控制的衡量方法,本文使用内控审计意见作为内部控制质量的度量指标。IC表示公司内部控制质量,如果公司当年度披露了标准无保留内部控制审计意见,则公司当年具有高质量内部控制,IC取1;否则,IC取0。

(四)模型的构建

为了检验假设1,借鉴Richardson(2006)、刘星等(2013)、杨汉明等(2014)的研究,建立模型(2)。因变量过度投资程度OI由模型(1)得到,在模型(2)中引入管理费用率、净资产收益率、大股东占款、第一大股东持股比例、自由现金流量等对过度投资有重要影响的变量作为主要控制变量。具体变量定义见表1。当模型(2)的回归结果中?琢1显著大于0时,假设1成立。

OIi,t=?琢0 + ?琢1MPt + ?琢2ADMi,t + ?琢3ROEi,t + ?琢4OCCUPYi,t +

?琢5TOP1i,t +?琢6FCFi,t + ?琢7SIZEi,t + ?琢8AGEi,t + YEAR + INDUSTRY

+?着i,t (2)

模型(2)中主要控制变量的选取说明:杨汉明、刘广瑞(2014)认为在新兴资本市场中,上市公司管理者的私人利益是公司进行过度投资行为的决定因素,选取管理费用率(ADM)和大股东占款(OCCUPY)分别作为管理层与股东之间代理成本、大小股东之间代理成本的替代变量,发现代理成本与过度投资正相关,因此,本文将ADM和OCCUPY纳入模型(2)作为控制变量,预期ADM、OCCUPY与过度投资程度正相关。张敏(2010)认为公司的盈利能力越强,越有能力扩大投资规模,更容易产生过度投资,因此,本文以净资产收益率(ROE)作为公司盈利能力的替代变量,将其作为控制变量,预期ROE与过度投资程度正相关。冉茂盛等(2010)认为大股东控制会减弱股东之间的制衡作用,对投资效率的损耗效应大于激励效应,大股东控制会增加公司过度投资程度,第一大股东在上市公司占有重要的地位,因此用第一大股东持股比例(TOP1)表示大股东控制,作为模型(2)的控制变量,预期TOP1与过度投资程度正相关。Jensen(1986)和Richardson(2006)基于委托代理理论,认为管理者为了自身利益最大化,会将减少股利支付、增加债务和股权融资产生的过多的自由现金流量进行过度投资,因此,选取自由现金流量(FCF)作为一个重要的控制变量,预期FCF与过度投资程度正相关。

为了检验假设2,在模型(2)的基础上引入内部控制质量变量IC以及交乘项MP*IC,建立模型(3),当?琢1显著大于0且?琢3显著小于0时,假设2成立。为了检验假设3,将全部样本按实际控制人的性质分为国有企业和非国有企业两个子样本,运用模型(3)分别进行回归分析。

OIi,t=?琢0+?琢1MPt+?琢2ICi,t+?琢3MPt*ICi,t+?琢4ADMi,t+?琢5ROEi,t+

?琢6OCCUPYi,t + ?琢7TOP1i,t + ?琢8FCFi,t + ?琢9SIZEi,t + ?琢10AGEi,t+

YEAR+INDUSTRY+?着i,t (3)

四、实证检验与结果分析

(一)样本选择

本文的上市公司财务数据及内部控制相关数据均来自CSMAR数据库,货币供应量等宏观经济数据来自国家统计局网站。本文所用的数据处理软件为Excel 2010和SPSS 17.0。2007年之前,我国上市公司内部控制信息披露的实质性内容较少,2007年之后深沪上市公司以《上市公司内部控制指引》为导向逐步完善了内部控制信息披露(方红星等,2013)。因此,本文选取2007—2013年A股上市公司为初始研究样本。由于投资效率测度模型涉及滞后一年的指标,本文最终样本年度实际分布为2008—2013年。2008—2013年中国各宏观经济指标计算结果如表2。

基于2007—2013年所有A股上市公司的观测值,本文做了如下处理:第一,由于金融行业会计准则与其他行业会计准则有较大的差异,金融行业与非金融行业之间相关指标不具有可比性,剔除金融业上市公司;第二,为了避免监管环境的差异,剔除同时发行B股或H股、N股的公司;第三,剔除被特别处理的公司;第四,剔除数据缺失或存在异常值的公司。经过筛选得到9 883个A股上市公司的观测值,采用模型(1)进行回归,F值244.990,调整的R2为28.1%,该模型拟合效果较好,进而对样本残差进行分析,得到 3 942个过度投资样本和5 941个投资不足样本,过度投资样本占总样本的比例为39.89%,和以往学者的结论相近。

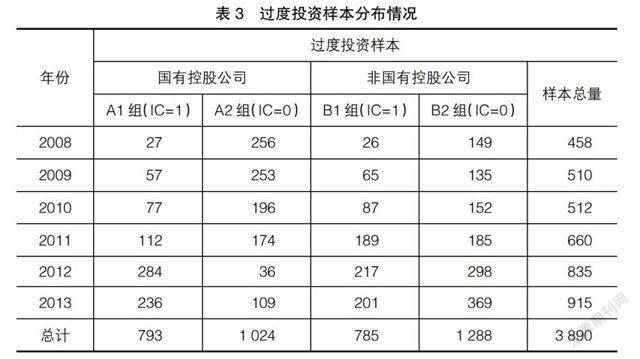

然后,剔除过度投资样本中的数据缺失样本、极端值和异常值样本,本文选取剩下的3 890个观测值作为最终的总样本。表3为过度投资最终总样本的分布情况。

(二)描述性统计及相关分析

本文对过度投资样本进行描述性统计,结果见表4。过度投资程度OI的最小值和最大值分别为0.000142和0.321047,说明公司很难实现最优投资规模,平均值为0.049594,四分位数下限和上限分别为0.013018和0.067481,说明过度投资程度在0.067481以上的样本只占25%,集中度较高,过度投资程度不是很严重。IC的平均值为0.405656,说明样本中内部控制质量高的样本所占比例约为40.57%。

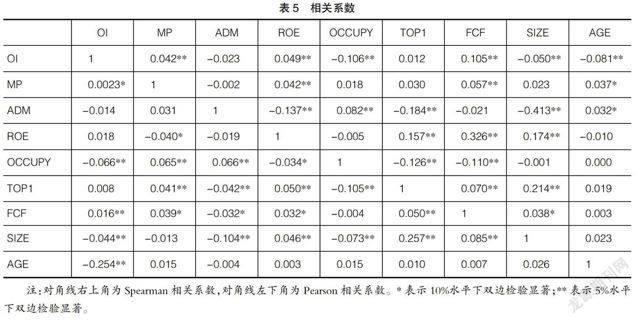

表5为模型(2)中过度投资总样本各变量之间的相关性分析。通过Spearman和Pearson检验可以发现,货币政策宽松程度MP、自由现金流量FCF与过度投资程度OI呈显著的正相关关系。大股东占款OCCUPY、公司规模SIZE和上市年限AGE与过度投资程度OI呈显著的负相关关系。而净资产收益率ROE、管理费用率ADM、第一大股东持股比例TOP1与过度投资程度OI的关系不显著。

(三)货币政策对公司过度投资的影响

考虑到国有控股公司和非国有控股公司之间的差异可能会对结果产生影响,本文将全部过度投资样本按实际控制人性质分为国有控股样本(以下简称A组)和非国有控股样本(以下简称B组),用模型(2)对全部过度投资样本、A组样本、B组样本分别进行回归分析,回归结果汇总为表6。总样本调整的R2为9.6%,F值在1%的水平下显著为26.926,该模型整体是有效的。货币政策MP与总样本的过度投资程度OI在1%的水平下显著正相关且相关系数为0.060,货币政策MP与A组子样本的过度投资程度OI在1%的水平下显著正相关且相关系数为0.089,货币政策MP与B组子样本的过度投资程度OI在5%的水平下显著正相关且相关系数为0.040,货币政策和总样本及A、B两个子样本的过度投资程度均显著正相关。换而言之,在控制其他因素的情况下,货币政策越宽松,上市公司过度投资程度越严重,因此,假设1成立。

(四)不同内部控制质量下货币政策对公司过度投资的影响

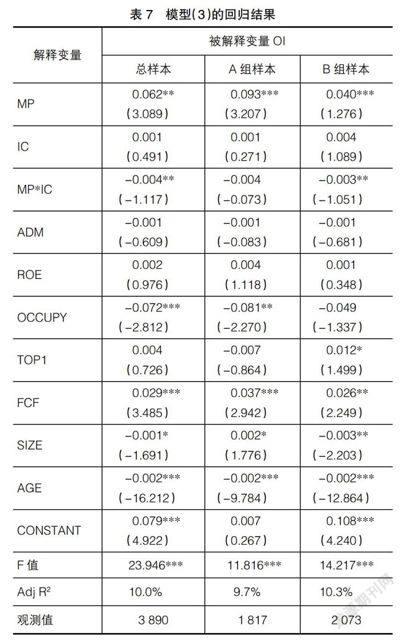

为了检验假设2和假设3,用模型(3)分别对总样本、A组和B组样本进行回归分析,回归结果见表7。从总样本的回归结果来看,货币政策MP的系数在5%的水平上显著大于0,交乘项MP*IC的系数在5%的水平上显著小于0,这说明内部控制质量的提高会使货币政策与上市公司过度投资程度的敏感性显著变小,因此,假设2成立。

从国有企业样本(A组)回归结果来看,货币政策MP的系数在1%的水平上显著大于0,交乘项MP*IC的系数虽然小于0,但是在10%的水平上不显著,这说明内部控制质量的提高对货币政策与国有上市公司过度投资程度的敏感性影响不显著。从非国有企业样本(B组)的回归结果来看,货币政策MP的系数在1%的水平上显著大于0,交乘项MP*IC的系数在5%的水平上显著小于0,这说明内部控制质量的提高会显著减弱货币政策与非国有上市公司过度投资程度之间的敏感性。国有样本和非国有样本的回归结果存在一定的差异,相比国有上市公司,非国有上市公司内部控制质量对于货币政策与过度投资程度关系的影响更显著,假设3成立。

(五)稳健性检验

第一,鉴于Richardson(2006)模型的残差衡量过度投资程度时容易产生系统性偏误,借鉴辛清泉(2007)的做法,将模型(3)的全部回归残差按大小等分成三组并剔除中间一组,剩下残差最大的一组为过度投资组,以此组样本重新检验(由于篇幅限制,只给出模型(3)的检验结果),如表8稳健性检验1,发现总样本和B组样本的MP系数显著大于0,交乘项MP*IC的系数显著小于0。

第二,如果存在上市公司过度投资程度高促使政府制定更紧缩货币政策的反馈效应,那么模型(2)和模型(3)可能会存在内生性问题。为了检验模型的内生性问题,将模型(2)和模型(3)解释变量和控制变量进行滞后一期处理,按照前文的分组对各组样本进行回归,如表8稳健性检验2,发现总样本和B组样本的MP系数显著大于0,交乘项MP*IC的系数显著小于0,表明模型(2)和模型(3)不存在内生性问题。各组样本回归模型中自变量的VIF值均小于10,说明各自变量之间可能不存在严重的共线性问题。综上所述,本文的研究结论是稳健的。

五、结论及启示

基于A股上市公司2007—2013年的年度数据,实证检验了货币政策和公司过度投资的关系以及内部控制对这种关系的影响。研究发现,货币政策越宽松,上市公司过度投资越严重;然而提高内部控制质量能显著减弱货币政策和公司过度投资程度的正相关关系;由于国有企业与政府的特殊关系以及国有企业目标的多元化,相对于国有企业,提高内部控制质量缓解货币政策对非国有企业过度投资影响的效应更明显。研究结果表明,企业无法完全控制政策调整不确定性引起的公司风险,但是企业能发挥一定的“主观能动性”:如果上市公司建立和实施内部控制时全面贯彻了“风险管理”的思想,关注了外部宏观环境变化产生的风险,做好风险预警和风险应对工作,那么内部控制对货币政策不确定性引起的公司过度投资风险能起到一定的缓解作用。

本文为提高上市公司投资效率及监管机构完善内部控制方面的制度提供如下启示:在货币政策等外部宏观环境不断变化的背景下,内部控制质量越好,公司自身抵御货币政策波动风险的能力越强,因而,把内部控制完全理解为“内部的”是不全面的。对于企业,在进行内部控制制度建设时应针对外部的环境变化建立一套风险预警和风险防范措施,从而抵销货币政策调整对企业过度投资的影响,提高企业的投资效率;对于监管者,在制定内部控制方面的政策时应关注外部宏观环境的变化,将“提高企业抵御外部风险能力”的思想也贯穿到控制环境、控制活动、监控与评价等基本要素当中。总之,不管是公司还是监管机构,都应思考和学习如何通过内部控制对外部政策不确定性引起的公司风险进行管理。

【参考文献】

[1] 姜国华,饶品贵.宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J].会计研究,2011(3):9-18.

[2] 靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012(5):96-106.

[3] Mei Cheng, Dan Dhaliwal, Yuan Zhang. Does Investment Efficiency Improve after the Disclosure of Material Weaknesses in Internal Control over Financial Reporting?[J]. Journal of Accounting and Economics,2013 (56): 1-18.

[4] 方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013(7):63-69.

[5] 戴文涛,纳鹏杰,马超.内部控制能预防和降低企业风险吗?[J].财经问题研究,2014(2):87-94.

[6] Fumio Hayashi. Tobin’s Marginal q and Average q: A Neoclassical Interpretation [J]. Econometrica, 1982(50):213-224.

[7] Myers S C, Majluf N S. Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have [J]. Journal of Financial Economics, 1984(13):184-221.

[8] Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers [J]. The American Economic Review, 1986(76):323-329.

[9] 李延喜,陈克兢,刘伶,等.外部治理环境、行业管制与过度投资[J].管理科学,2013(1):14-25.

[10] Bernanke B S, Gertler M. Inside the black box: The Credit Channel of Monetary Policy Transmission [J].The Journal of Economic Perspectives, 1995 (9):27-48.

[11] 龚光明,孟澌.货币政策调整、融资约束与公司投资[J].经济与管理研究,2012(11):95-104.

[12] Jensen M C. The Modem Industrial Revolution, Exit and the Failure of Internal Control Systems[J]. Journal of Finance, 1993(48):831-880.

[13] Johnson S, La Porta R, Lopez-De-Silanes F, Shleifer A. Tunneling [J]. The American Economic Review, 2000(90):22-27.

[14] Mozaffar Khan, Ross L. Watts. Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[J]. Journal of Accounting and Economics, 2009(48):132-150.

[15] 张洪辉,王宗军.政府干预、政府目标与国有上市公司的过度投资[J].南开管理评论,2010(3):101-108.

[16] Scott Richardson. Over-investment of free cash flow[J].Review of Accounting Studies, 2006(11):159-189.

[17] BIDDLE G C, GILLES HILARY, RODRIGO S VERDI. How does financial reporting quality relate to investment efficiency?[J]. Journal of Accounting and Economics, 2009(48):112-131.

[18] 吴晓灵. 货币政策回归适度宽松是今后中国经济平稳发展的需要——解读数量宽松的货币政策和适度宽松的货币政策[J].银行家,2009(9):10-13.

[19] 杨汉明,刘广瑞.金融发展、两类股权代理成本与过度投资[J].宏观经济研究,2014(1):61-74.