房价收入比的城际差异与影响因素

2015-02-10赵奉军

摘要:采用300多个地级市2005-2012年的住房市场数据,考察了我国城镇房价收入比变动、区域差异以及影响因素。研究发现:(1)基于空间均衡分析,更高的收入和金融支持总是会带来更高的房价收入比;(2)城镇居民住房支付能力的不足主要集中在东部地区的大约40个城市,中国并不存在普遍的住房支付能力不足问题;(3)2005-2012年,全国有197个城市房价收入比呈现上升趋势,利用宏观数据计算的房价收入比下降与大多数城市的实际状况出现背离;(4)多元回归和空间计量结果表明,收入水平、房价增长率和金融支持显著影响了城际房价收入比。

关键词:房价收入比,支付能力,空间均衡

中图分类号:F293.35 文献标识码:B

文章编号:1001-9138-(2015)01-0003-12 收稿日期:2014-12-11

1 引言

自2003年以来,我们见证了中国城镇房价的迅速上涨。尽管在过去10年中城镇居民的收入也在上涨,但根据中国人民银行2014年第二季度的城镇储户问卷调查结果,仍有高达63%的居民认为房价“高、难以承受”。2003-2012年,我国城镇住房价格从2197元/平方米上升到5430元/平方米,年均增长率为10.6%,人均可支配收入从8472元上升到24565元,年均增长率为12.6%。收入的更高增长意味着房价收入比是下降的,那民众对高房价的抱怨以及学界对住房泡沫的担忧都是假象吗?

问题可能出在全国性的宏观数据掩盖了区域和城市层面住房支付能力的严重性。由于宏观数据来源于区域和城市数据的汇总,二者之间的矛盾意味着在中国数百个城市中,住房市场存在严重的冷热不均,无法深入城市层面可能损害了我们对全局的正确判断。

以往的研究更多的集中在对绝对房价的讨论上,无论是采取截面数据、时序数据或面板数据,大量的研究探讨了城市房价的决定因素,但很少有集中讨论以房价收入比值表征的城际相对房价。无论是学界还是普通大众,都很容易对不同城市的绝对房价差异提出大致不差的见解,例如收入水平的差异、金融支持的差异、位置的影响或者投资需求的强度等。但如果问到为何不同城市房价收入比有如此大的差距,答案就开始变得模糊起来。

这并不是说我们缺少对房价收入比的实证研究,实际上采用房价收入比来研究和衡量城镇居民的住房支付能力早已有之,研究范围主要有两个极端。一个是研究全国或省级层面的房价收入比。例如,张清勇(2007)最早计算了我国城镇居民的1991-2005年的房价收入比和各省市1999-2005年的房价收入比,赵奉军等(2011)、董昕(2012)以及解海等(2013)对31个省市自治区的研究都属于此类;另一个是研究具体某一城市的房价收入比的变迁,如周仁等(2010)利用剩余收入法和不匹配性方法对上海2000-2007的研究,杨赞等(2010)对北京的研究都属于此类。在这两个极端的中间需要对全国城市层面比较和分类的研究只有两篇文献,一篇是向肃一与龙奋杰(2007)对34个大中城市的研究,另一篇来自于丁祖昱(2013)对287个地级市的研究。可见,真正深入到城市层面研究房价收入比城际差异的文献仍然非常稀缺。

与本文研究对象最接近的是丁祖昱(2013)的研究,同样是深入到地级市层面,本文的创新之处表现在两个方面:在理论层面,我们基于剩余收入法和城市经济学空间均衡的分析视角,首次提出房价收入比的上升并不总是意味着住房支付能力的下降,这意味着要求地方政府在短期之内要求房价上涨率不超过收入增幅并没有理论支持。在实证层面,我们研究的时间跨度延长到从2005年至2012年。同时,相对于丁祖昱在回归分析中的一元回归设置,本文引入了空间数据分析技术并增加了更多的控制变量,尤其是考虑到相对房价存在的空间外溢性,并由此得到了更稳健性的实证结果。研究表明,房价收入比存在显著的城际差异,全国大约有40个城市处于相对较高的房价收入比区间内,而以往的以《中国统计年鉴》为代表的统计数据掩盖了真实的房价收入比变动。

2 房价收入比的城际差异:事实与机制

房价收入比是一个最常用的反映住房支付能力以及房价泡沫的指标。不论中外,学术界包括民众都喜欢用这个指标来表征住房支付能力(张清勇,2011)。房价收入比计算简单、含义明确且易于理解。但遗憾的是,我们至今对其变动不甚了了,坊间流传的所谓房价收入比应该稳定在家庭收入的3-6倍与现实差距太大,且没有明确的理论支持。

2.1 房价收入比的城际差异:基本事实

就我国的现实而言,通过《中国统计年鉴》的数据计算的2005年房价收入比为8.40倍,2012年为6.63倍(建筑面积采用统一的90平方米,家庭平均人口规模本文统一设定为3)。房价收入比总体上是下降的。事实真的如此吗?如果房价收入比总体上在下降,那么我们很难宣称中国城市房地产存在严重支付能力不足的问题。

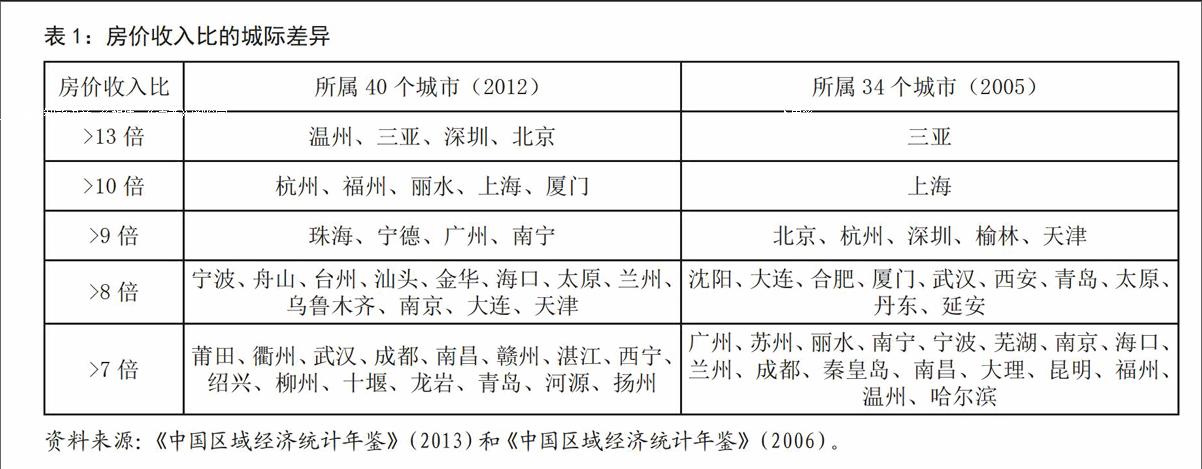

首先来看2012年地级市层面的房价收入比状况。如表1所示,就全国城市层面的数据来看(包括北京、上海、天津和重庆这四个直辖市),2012年有40个城市房价收入比超过7倍。另有58个城市房价收入比在6-7倍之间。在所获得的325个城市的数据中(我国行政区划中地级市共有286个,但有一些自治州、盟等地等同于地级市管理,本文的数据囊括了后者),中位数的房价收入比为5.27倍(安徽亳州市),这意味着有一半城市的房价低于5.27倍。房价收入比的平均数为5.61倍。可见,所谓中国城市房价普遍住房支付能力不足的断言是没有事实依据的,即使考虑到所谓的国际警戒线,也只有大概不到三分之一的城市存在房价收入比偏高的问题。当然,更合理的做法应该是考虑到人口规模或销售面积后的加权处理。本文在此暂且略过。

作为对比,我们考察了房价收入比的动态变动,2005年全国城市中有34个城市房价收入比超过7倍,另有32个城市房价收入比超过6倍。中位数的房价收入比为4.83倍(浙江衢州市),平均房价收入比为5.13倍。可见,从2005年到2012年,中国城市不仅绝对房价在上升,相对房价也在上升。更进一步统计发现,从2005年到2012年,可获得的300个城市的房价收入比中,有197个城市的房价收入比是上升的。房价收入比上涨最快的十个城市分别是浙江温州、广西百色、福建宁德、四川凉山、广东深圳、江西赣州、福建福州、广东珠海、北京、湖北十堰。

这种上升的房价收入比意味着就大多数城市而言,在2005-2012年这段时间内,房价实际上比收入上涨的更快,但这个结论是通过宏观的数据来体现的,因此无法察觉。

从2005年到2012年,我们发现大多数城市房价收入比发生了明显的上升。横向来看,以2012年为例,房价收入比最高的如浙江温州高达15倍,最低的如山西朔州只有2.84倍(严格来说,最低的应该是甘肃海北藏族自治州2.28倍)。中国城市之间无论就绝对房价还是就相对房价而言,都具有显著差异。那么是什么因素导致了这种差异呢?

2.2 房价收入比的城际差异:动力机制

在理论上,任何使得房价变动的因素都会导致房价收入比发生改变。这里存在两种情形,一种是在收入因素发生改变的条件下,房价收入比的上升。即收入更高的城市,往往会有更高的房价收入比而不仅仅是更高的房价,这主要是因为空间均衡驱使个体在不同城市间选择导致效用无差异的结果;另一种情形是在收入等因素不变的条件下,房价收入比的上升。这主要是因为金融支持、预期或投机资金的涌入推升房价,由于相应的收入没有发生变化,从而导致更高的房价收入比。

首先,收入变动会导致房价收入比变动。这个机理并不是那么容易理解。传统观点认为收入变动的同时,房价往往也会变动,并认为二者是协整的,虽然近期有学者认为这个协整关系很可疑(Gallin,2006)。但很少有人意识到,收入更高的城市,不仅绝对房价更高,而且以房价收入比表征的相对房价也会更高。

新城市主义的代表人物Glaeser在与Gyouko合著的《美国联邦住房政策反思》一书中举例说明了为什么更高收入的城市意味着更高的房价收入比。如果某个城市家庭年收入5万美元,住房价格为10万美元/套。进一步假设各种持有成本(user cost)为10%,即一套住房按年使用成本为1万美元,于是该家庭每年估计有剩余4万美元用于其他商品的消费;在另一个城市,家庭年收入为7.5万美元,假设两个市场的其他影响因素完全相同,在迁移成本为0的条件下,人们自然会迁移到另一个城市。直到两个地区扣除住房成本以外的净收入相等。那么,高收入地区的住房价格必须达到多少才能在空间实现均衡呢?答案是35万美元/套。原因在于只有当房价涨到35万美元/套后,这个城市扣除住房持有成本后的净收入才和第一个城市一致(这个城市收入是7.5万美元,房价涨到35万美元/套后,住房持有成本假设保持在10%,则此城市住房持有成本为3.5万美元,最终这个城市的家庭剩余收入也是4万美元)。

在这个比较极端的例子中我们看到,在空间均衡的驱使下,收入从5万美元变动到7.5万美元的城市,房价却从10万美元上升到35万美元,房价收入比从2倍变动到4.67倍。这从根本上否定了那种认为房价收入比上升总是意味着住房支付能力下降的传统观点。对于上述这种住房市场与劳动力市场相互关联的空间均衡过程,郑思齐等(2011)也曾利用中国84个城市的微观家庭样本给予过实证研究。结果证实了随着劳动力市场整合程度的提高,当前各城市的住房成本正逐步向其均衡水平收敛。

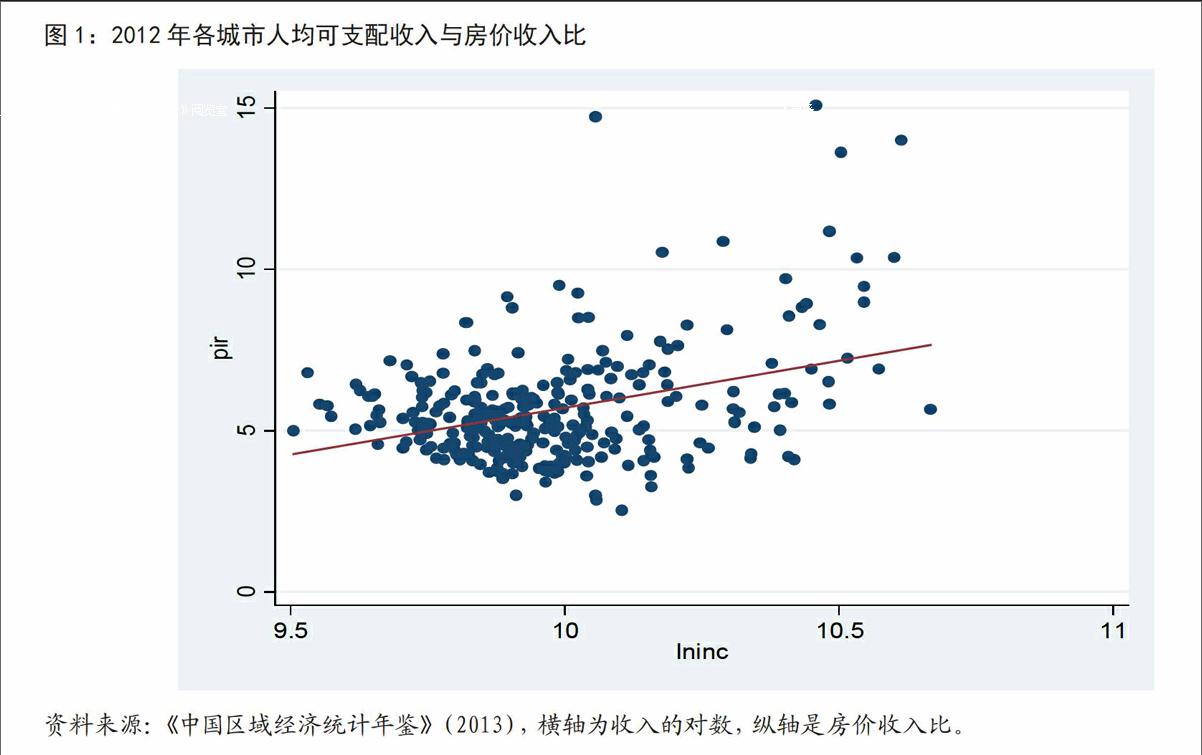

图1是中国所有城市的房价收入比与人均可支配收入的散点图。拟合线并不是一条水平线,这意味着随着人均收入的上升,房价收入比也是上升的。当然,这种平面图形由于无法控制其他变量的影响,其结论可能并不稳健,我们将在本文的第三部分通过多元回归模型以验证收入变动对房价收入比的影响。

其次,金融支持会在收入不变的条件下提升房价,从而提升房价收入比。当然,从长期来看,金融深化也会对一国的生产率和收入产生积极影响。从最基本的戈登公式中我们知道,更低的利率意味着更高的资产价格,也就意味着更高的房价收入比。

从城际差异来看,我国城市之间在金融发展程度上存在显著差异。我们采用中长期贷款/GDP表示城市金融深化或金融支持力度。如图2所示,金融深化程度与房价收入比之间也存在明显的正相关关系。

除上述两个关键变量外,另有一些变量也会显著影响城际房价收入比。例如,更宜人的环境无疑会提升城市房价从而提升房价收入比;此外,住房市场在短期内可能会出现“非理性繁荣”,即由于适应性房价预期驱使的投资需求会驱动房价的上升从而提升房价收入比。

3 模型与数据

在这一部分,我们将结合上述的理论分析,以中国300多个地级市为对象考察房价收入比的动态变动与城际差异以及决定因素,并检验上述推理过程。

3.1 模型设置

我们的实证模型可以表述为如下方程。

(1)

其中,pir代表房价收入比,inc表示人均可支配收入,grow表示房价增长率,finance表示金融支持变量,X表示其他控制变量,包括人口规模(pop)、人均财政支出(fiscal)等。在上述模型中,收入变量的加入反映了城市空间均衡过程。对于这种空间均衡过程,我们还可以直接加入反映空间相互影响的空间滞后变量,使上述方程变为一个标准的空间自回归模型(SAR),如方程(2)所示。其中为空间邻近矩阵。如果等于0,此模型可以再次转化为传统的多元回归模型。

(2)

上述两个模型原则上都反映了城市空间均衡过程,但还是有细微的差异。在模型(1)中,隐含的假设是消费者在全国范围内寻找城市,空间均衡是一个全国的过程;但在模型(2)中,空间邻近矩阵的存在使得城市之间的相互影响局限于我们设置的距离区间。这意味着一些区域中心城市之间无法相互影响,比如说北京和上海的相对房价按照模型(2)的设置是无法体现空间均衡过程的。一些学者采取的另一种处理方法是直接在控制变量X中加入相关变量,如距离最近的大城市和大港口的距离(陆铭等,2014),但这种处理方法意味着中小城市只会受大城市房价的影响,丧失了城市房价收入比会相互影响的内涵。

3.2 数据来源

本文的基础性数据来源于《中国区域经济统计年鉴》(2001-2013)。其中,提供了各个城市的住宅销售金额和面积,由此我们可以计算这些城市的住房销售价格,最终获得300多个城市的房价数据。采用销售价格的缺陷主要是没有控制住房的特征价格属性,导致价格纵向比较困难。在某些时候,更低的销售价格未必意味着房价降低了,可能是因为现在销售的住房大多位于城市的远郊从而导致统计的销售价格下降。但要获得纵向可比的控制住房特征属性的城市同质房价数据,在现阶段仍然不可能。

收入数据我们采用城镇人均可支配收入。按照房价收入比的计算方法,一般采用中位数的房价与中位数的可支配收入。但现阶段这两个城市层面的数据皆不可得。一些学者的研究表明(张清勇,2011),采用中位数的计算标准与采用平均数并没有显著差异,原因在于无论房价还是收入都是右偏的,中位数的房价和收入都是相应平均数的70%左右。

如前所述,金融支持的差异也会影响到房价收入比的变动,我们采用中长期贷款/GDP表示城市金融深化或金融支持力度。对于城市人口数据,我们采用各城市的常住人口来计算。从2010年开始,我们可以获得各地级市的常住人口数据,但山西、吉林江西、宁夏和云南这5个省区的地级市无法从《中国区域经济统计年鉴》中获得准确的数据,我们以这些城市2012年统计公报中公布的总人口代替。

对于模型(1),估计方法采用OLS稳健性估计结果。对于模型(2),在空间计量的实证过程中,空间权重矩阵起着关键的作用,不同的空间权重矩阵将影响实证结果。根据地理学第一定律,两个对象之间的关系是其距离的函数,因此使用基于距离的空间权重具有很好的理论基础。我们主要采用了两个城市之间的地理距离来构造权重矩阵,但是根据空间过程的经验研究,权重往往并非和距离的倒数成正比关系,很多空间关系的强度随着距离的减弱程度要强于线性比例关系。因此,为保持结果的稳健性,我们既构造了基于距离的倒数的空间权重矩阵(即=-1),同时也构造了基于距离的倒数的平方的空间权重矩阵(即=-2)。各城市的经纬度坐标来自于谷歌地球,在距离的临界值选取上经过多次试算,确保每个城市都有临近观测值。即空间权重矩阵为:

(3)

4 实证结果

我们以2012年横截面数据来分析这种差异的影响因素。之所以没有采用2005-2012年的面板数据,在于随着跨度的延长,很多城市数据不可得,一些变量的统计口径也发生了改变,截面数据的估计结果如表4所示。需要说明的是,由于2005年有18个城市的房价无法获取,故表2的样本实际规模为307个城市。

从表2的估计结果来看,所有变量的符号都符合预期,但显著性不尽相同。从拟合优度R2来看,我们解释的力度不到50%。但就一个大样本的截面数据来说,这个值已经是一个相当不错的成绩。另外,无论是OLS估计还是SAR估计,我们都采用稳健性估计标准差,以尽量降低截面数据常出现的异方差问题。至于共线性,通过VIF(方差膨胀因子)统计量和自变量相关系数没有发现有共线性问题。

从收入来看,OLS估计结果表明,收入变量对房价收入比具有显著的正面影响,即收入更高的城市,房价收入比更高。同时,房价增长率对房价收入比的影响非常显著。在以往的实证研究中,加入过去的房价增长率意在证实住房投资需求对绝对房价的影响,本文的估计结果表明,即使是相对房价,房价增长率不仅会影响绝对房价,而且对相对房价即房价收入比也具有积极的影响。就finance表征的金融支持而言,其系数也是高度显著的,这意味着有更高信贷的城市,会有更高的房价收入比。

就常住人口表征的城市规模而言,同样会显著提高房价收入比。大城市具有显著的聚集效应。根据陆铭等(2013)的实证研究,城市规模每扩大1%,个人的就业概率平均提高0.039-0.041个百分点。大城市有着更高的就业概率,由分享、匹配和学习带来的聚集效应显著的提高了生产率从而在其他变量不变的条件下提高房价收入比。

很遗憾的是,我们在模型(3)中加入了人均财政支出变量,虽然有符合预期的符号,但没有通过最低10%的显著水平检验。公共支出会资本化到房价中,并对城市绝对房价水平产生显著的正面影响,一些实证研究也多次表明了这点。但对相对房价而言,多元回归分析没有看到足够的证据显示它也会提升房价收入比。

为了证实房价收入比的空间相互作用,我们采用SAR模型估计了方程(2)。估计结果表明,从系数来看,中国近300个地级市(包含四个直辖市)的房价收入不存在显著的空间关联性。在考虑城际房价收入比的空间关联后,各自变量的系数大体上仍然与OLS估计结果没有显著差异。金融支持、房价增长率、人口规模仍然一如既往的高度显著为正值,但财政支出系数开始符合预期并显著为正值。

最后,我们按照传统的东中西部划分方法,将城市划分为东部、中部和西部城市,其中东部城市100个,中部城市101个,西部城市99个。为节省篇幅,表3的SAR估计中,空间权重矩阵统一设置为地理距离的倒数,我们也采用了二次项来设置空间权重矩阵以检验结果的稳健性,结果发现回归结果与前者没有显著差异,故略去。所有估计标准差都采用Robust估计,结果显示:我们关心的金融支持和房价增长率再次在所有城市中都是高度显著为正值,这与表2中对全国城市的估计结果一致。而人口变量表征的城市规模方面,东部和西部都是显著为正值,中部虽然也为正值,但显著性不够;财政支出变量仍然是东部和西部显著,但中部不够显著,个中原因有待发掘。

但是,在反映房价收入比空间相互影响方面,本文的实证结果发现存在显著的区域差异,即东部和中部的城市中是高度显著的,而在西部城市的实证研究中不显著。这反映了我国东部和中部的城市日趋一体化,尤其是东部城市之间劳动力流动和基础设施的完善使得房地产市场在空间趋于收敛。但西部城市房地产市场更多的仍然是本地化的房地产市场,基本上不受相邻城市房价收入比的影响。

5 结论与政策含义

关于中国城市房价是否存在泡沫的争论目前仍在继续。本文跳出传统的分析绝对房价的实证思路,转而分析由房价收入比表征的相对房价,得出以下结论。

结论1:在理论分析方面,我们对“更高的房价收入比总是意味着更低的住房支付能力”的观点提出了质疑。在考虑剩余收入和空间无套利均衡后,在一定范围内,高收入的城市存在更高的房价收入比有其合理性。

结论2:在实证分析方面,忽略城市内部的收入分配问题,我们发现2012年有大约40个城市房价收入比处于相对较高的区间。中国城市并不存在普遍的住房支付能力问题。但需要警醒的是,我们基于对300余个地级市的房价收入比的计算发现,至少从2005年开始,我国大多数城市的房价收入比实际上是上升的,而通过《中国统计年鉴》计算的城镇宏观房价收入比是下降的。宏观数据掩盖了城市房价收入比的真实变动,这意味着引用宏观数据来计算房价收入比并评判中国住房市场需要格外小心。

结论3:在实证分析方面,我们采用稳健性的多元回归和空间滞后模型。估计结果表明,在房价收入比的决定因素中,确实存在显著的空间均衡过程,但在西部城市的实证研究中没有发现类似过程。同时,房价增长率无论采用何种模型设定,也无论是所有城市还是东中西部,都是高度显著的,这意味着住房投资需求确实在显著推动相对房价。

上述结论也蕴含着相应的政策含义。首先,如果房价收入比的提高并不总是意味着支付能力的降低,尤其是在收入增长时,那么要求地方政府在短期内制定房价调控目标并将房价涨幅控制在收入涨幅之内的做法就是值得商榷的。其次,理论和实证都表明,以房价增长率表征的住房投资需求,会在收入和金融支持不变的条件下推高房价收入比,这会降低民众的实际住房支付能力,因此投资需求的限制不能因为市场形势的周期调整而改变。

参考文献:

1.中国人民银行.2014年第2季度城镇储户问卷调查报告.http://www.pbc.gov.cn/publish/diaochatongjisi/193/index.html

2.张清勇.中国城镇居民的住房支付能力:1991-2005.财贸经济.2007.4

3.赵奉军 高波 骆祖春.金融支持、支付能力与住房供给双轨制.江海学刊.2011.3

4.董昕.动态趋势与结构性差异:中国住房市场支付能力的综合测度.经济管理.2012.6

5.解海 洪涛 靳玉超.中国城镇居民住房支付能力测度与比较.西安交通大学学报.2013.3

6.周仁 郝前进 陈杰.剩余收入法、供需不匹配性和住房可支付能力的衡量.世界经济文汇.2010.1

7.杨赞 易成栋 张慧.基于剩余收入法的北京市居民住房可支付能力分析.城市发展研究.2010.10

8.向肃一 龙奋杰.中国城市居民住房支付能力研究.城市发展研究.2007.6

9.丁祖昱.中国房价收入比的城市分异研究.华东师范大学学报.2013.3

10.张清勇.房价收入比的起源、算法与应用:基于文献的讨论.财贸经济.2011.12

11.Joshua Gallin.The Long-Run Relationship between House Prices and Income:Evidence from Local Housing Markets Real Estate Economics.2006.34

12.Glaeser Gyuokou.美国联邦政府住房政策反思.中国建筑工业出版社.2010

13.郑思齐等.居民对城市生活质量的偏好:从住房成本变动和收敛角度的研究.世界经济文汇.2011.2

14.陆铭等.理性还是泡沫:对城市化、移民和房价的经验研究.世界经济.2014.1

15.陆铭等.城市规模与包容性就业.中国社会科学.2012.10

作者简介:

赵奉军,杭州师范大学阿里巴巴商学院副教授,经济学博士,主要研究方向为城市与房地产经济。

基金项目:

教育部哲学社会科学重大攻关项目“我国城市住房制度改革研究”(10JZD0025)和教育部2012年规划基金项目“财政政策、房地产价格波动与地方财政平衡研究”(12YJA790206)。