高管薪酬外部公平性与企业绩效关联性研究

2015-01-30罗华伟宋侃干胜道

罗华伟+宋侃+干胜道

摘要:运用多元回归模型对房地产行业上市公司高管薪酬的外部公平性与企业绩效关联性进行研究。实证表明,房地产企业高管薪酬外部不公平对企业绩效的影响并不显著,呈现出弱负相关性,正向不公平更容易侵蚀企业利润;国企与非国企性质上的差异并没有明显导致高管薪酬外部不公平对企业绩效作用的不同;房地产企业高管薪酬外部不公平与企业绩效的关联性在金融危机前后存在差异,后危机时代高管薪酬超额差距更有助于企业绩效的提升。

关键词:高管薪酬;外部公平性;企业绩效;房地产上市公司

DOI:10.13956/j.ss.1001-8409.2015.01.02

中图分类号:F276.6 文献标识码:A 文章编号:1001-8409(2015)01-0006-05

Research on the Correlation between the External Equity of the

Executive Emolument and Corporate Performance

——Based on the Listed Real Estate Companies of China

LUO Hua-wei, SONG Kan, GAN Sheng-dao

(School of Business, Sichuan University, Chengdu 610065)

Abstract:The correlation between the external equity of the executive emolument and corporate performance is examined with multiple regression models in this paper.The results show that there is no significant proof that shows a clear impact between executive emolument external unfair and corporate performance.It just shows a weak negative correlation between them.The positive unfairness will eroded corporate profits more easily.The nature of different enterprises (state-owned enterprises and non-state-owned enterprises) may not affect the impact on “unfairness-performance”.The correlation of “unfairness-performance” has a significant difference before and after the 2008 finance crisis.After the financial crisis, the extra gap of executive emolument will help the rise in firm performance.

Key words:executive compensation;external equity;corporate performance;listed real estate companies

1 引言

收入分配的公平与效率是当今中国的热点话题。同一行业内不同企业之间高管薪酬的巨额差距是否公平?是不是效率差异使然?中国房地产行业企业间高管平均薪酬绝对差从2005年的271.15万元扩大到2012年的1018.88万元。如此之大的薪酬差距会不会加剧房地产行业内企业的分化程度和改变行业的竞争格局,并最终影响中国经济如何着陆?问题的关键是这种差距是否公平,以及是否影响到了企业的绩效。

自从Jensen和Meckling(1976)提出高管薪酬激励有利于减少代理成本、提高企业绩效,针对薪酬激励效率问题的探究一直是学术研究的热点,但实证研究并未取得一致的结论<sup>[1~3]</sup>。近年来,高管薪酬公平性问题引起了学者和社会的普遍关注,研究重点转向高管薪酬差距的合理性及其经济后果。行为理论和锦标赛理论都不乏追随者<sup>[4~5]</sup>,却无法解决薪酬激励的“度”。公平理论认为这个“度”直接影响管理者的心理——公平感,公平感影响工作积极性,继而影响到企业绩效。社会比较理论认为,当缺乏客观评价标准时,人们通过与他人的比较判断是否公平。已有相关高管薪酬公平性的研究几乎都集中在企业内部薪酬公平性上<sup>[6~8]</sup>,Steve(1999)研究了不同公司相似职位之间的高管薪酬差距,即高管薪酬的外部公平性,认为人们更倾向于跟自己做相同工作的人比较。根据人力资本理论,外部公平性对企业高管的影响远高于内部公平性,因为它直接影响到企业关键人员的去留。

对高管薪酬外部公平性的研究近年来取得了不少成果<sup>[9,10]</sup>,但遗憾的是没有考虑行业的差异性。行业特质决定了不同行业的企业之间高管薪酬可比性差,对高管不公平感心理影响有限<sup>[11]</sup>。而同行业不同企业相同岗位的薪酬差距会因可比性强而使不公平感更强烈,因业务熟悉等因素使跳槽成本更低,更容易发生核心人员流动,对企业绩效影响更大。中国的房地产行业对国民经济影响巨大,行业特质显著。因此,本文选择研究房地产行业内部企业间高管薪酬的不公平性对薪酬激励作用的影响,以期起到窥斑见豹功效。本文深化了高管薪酬外部公平性对企业业绩影响方面的研究,也为我国房地产企业薪酬制度设计提供了重要依据。

2 理论分析与研究假设

社会比较理论认为,巨大的薪酬差距可能使得高管消极怠工、用在职消费弥补名义薪酬数量上的不足,继而损害企业绩效的提升;根据人力资本理论,持有稀缺性人力资本禀赋的核心高管一旦产生不公平心理,将直接导致其跳槽离职,引发企业绩效进一步降低。然而我国房地产行业的高薪与其绩效息息相关,又符合锦标赛理论。高管薪酬外部不公平对企业绩效的关联性因理论争议而无法直接判断,但实践中我国房地产行业相对稳定。故提出假设1:

H1:房地产企业高管薪酬外部不公平性对企业绩效的影响并不显著。

人们在考察不公平时,往往直接关注到薪酬差距部分,对差距数额相当敏感。从社会人的比较心理角度,对同一行业内的高管人员来说,相对于负向不公平(负差距),正向不公平(正差距)更容易被高管层注意到。据此提出假设2:

H2:相对于正向不公平,负向不公平对企业绩效的影响更小。

国有企业的最终控制人属于国家,代表国家行使职权的政府往往基于非经济因素而限制国企高管薪酬。受到薪酬管制的国企高管将在职消费作为一种名义薪酬的额外替代,而在职消费往往缺乏相应的激励效应,对企业绩效的提升不利<sup>[12]</sup>。非国有企业却没有这种薪酬限制,外部薪酬的不公平性对企业绩效的影响与国有企业存在一定差异。据此提出假设3:

H3:国有企业与非国有企业的高管薪酬外部不公平对绩效变动的作用会产生差异。

2008年金融危机之前,高管薪酬问题并没有被推到风口浪尖,面对外部不公平,高管往往通过隐性方式提高自身福利,从而降低了企业绩效。金融危机之后,不论是“限薪令”的颁布,还是国家加大对房地产行业的监管力度,都无疑使社会更迫切地呼吁薪酬外部公平。存在负向不公平的高管在社会呼吁公平的环境下,可以通过努力工作提升企业绩效而获得高薪;存在正向不公平的高管亦可以通过努力工作,促进企业绩效提升,以保持已有高薪水平。据此提出假设4:

H4:金融危机后,房地产企业高管薪酬外部不公平对企业绩效产生正向影响。

3 研究设计

3.1 模型构建

薪酬差距并不必然是不公平。因此,本文首先必须找到度量外部薪酬不公平程度的指标。Cowherd和Levine将企业薪酬差距分为“合理薪酬差距”和“超额薪酬差距”<sup>[13]</sup>。前者源于高管间的智力(或是劳动)投入差异,认为是公平的薪酬差距;后者是与投入差异无法配比的薪酬差距,是使管理者产生不公平感的源泉。本文在Cowherd和Levine的薪酬差额决定模型基础上,将高管间薪酬差异的决定因素从一个拓展到多个,以便更准确度量代表不公平程度的残差ε。同时,借鉴Core、Holthausen和Larecker(1999)的思想,构建如下高管薪酬决定模型:

其中,因变量In(Comp)为前三高管薪酬平均数的自然对数。Roa为企业的总资产净利润率,它等于净利润除以总资产平均值。学者的研究普遍表明,企业绩效对高管薪酬存在相关性,出于薪酬激励对企业绩效存在滞后性的考虑<sup>[14]</sup>,模型中同时纳入了企业当年绩效和上年绩效。Level为企业财务杠杆,它等于企业总资产与总负债的比值,财务杠杆对企业绩效是双面刃。Size为企业规模,取值为企业总资产的自然对数,学者们证实了公司规模对高管薪酬具有正向促进作用。Numb表示企业董事会规模,等于董事会人数,学术界普遍认为董事会规模对高管薪酬产生了一定的影响,但是对影响的方向并未得出统一的定论。Power考察企业董事长与总经理兼任的情况,是一种虚拟变量,当两职兼任时Power取值为1,否则为0,董事长与总经理兼任,表明高管层将更加容易对其薪酬制定产生影响。Con为管理层持股比例,企业往往会发放股权作为激励,管理层持股比例与名义货币薪酬存在替代效应。Age表示总经理的年龄,一般认为,高管年龄越大,其工作阅历越丰富,越被视为企业的稀缺人才,能为企业绩效的提升产生更多的正向效应,企业往往会支付更高的薪酬。State是表示企业性质的名义变量,当企业最终控制人类型为国有企业,State取值1,反之则为0。Area为企业总部所在地的名义变量,当所在地为北京、上海、广东等一线城市时,Area取值1,反之则为0。为了考察2008年金融危机对高管薪酬的影响,本文设定Year名义变量,2008年及以前年度名义变量Year设为0,2008年以后的年度名义变量设为1。

ε是多元回归方程的残差,即超额薪酬残差(UF),是考虑了上述因素对薪酬的影响后仍无法解释的薪酬差距,被视为不合理的薪酬差距,作为衡量高管薪酬外部不公平性的指标,其数值取自于经过SPSS17.0软件运行回归模型后得出的标准化残差。ε>0代表外部正向不公平,ε<0为外部负向不公平。为保证回归结果的有效性,针对负向不公平组的残差进行绝对值处理。因此,衡量外部不公平的指标为非负残差(AUF)。

在度量了高管薪酬外部不公平程度后,本文构建如下模型对4个假设进行检验:

其中,被解释变量△OP为企业绩效的衡量指标。主营业务利润被誉为企业长期持续盈利发展的核心因素,但房地产企业业务相对单一、市场化更为充分,以营业利润状况能更好地衡量高管的综合管理能力。因此,本文以当期资产标准化的营业利润增量值(△OP=OPt-OP<sup>t-1</sup>)作为企业绩效衡量指标。解释变量AUF含义同模型(1)。将影响企业绩效的其他因素作为回归模型的控制变量。OP<sup>t-1</sup>为上期资产标准化营业利润,根据边际效益递减效应,上期营业利润率越高,本期增长越小。Srp表示企业当期的销售净利率,等于当期净利润除以营业收入。Growth为营业收入增长率,等于本年营业收入与上年营业收入之差再除以上年营业收入。其余控制变量的含义同模型(1)。

3.2 样本选取

本文以中国沪深两市A股房地产上市公司为初始样本,截至2013年12月31日,共计135家。由于我国自2005年才开始要求上市公司的年报披露高管人员的货币薪酬,研究的时间窗口定为2005~2012年。在衡量高管薪酬不公平程度时,高管薪酬与企业绩效的关联性往往存在滞后一期的现象,故薪酬数据取自2004~2011年,而业绩相关指标数据取自2005~2012年。

对样本进行如下筛选:(1)剔除在样本期间上市、退市或者所有权性质发生变动的公司共10家;(2)剔除研究期间存在被ST、PT情况的上市公司46家;(3)剔除数值缺失的上市公司3家。最终选定76家上市公司2005~2012年共计608个数据作为研究样本。

本文的相关数据主要来自CSMAR数据库,个别缺失数据根据上海证券交易所及深圳证券交易所披露的年度财务报告经手工整理获得。数据处理采用Excel2007和SPSS17.0软件进行。

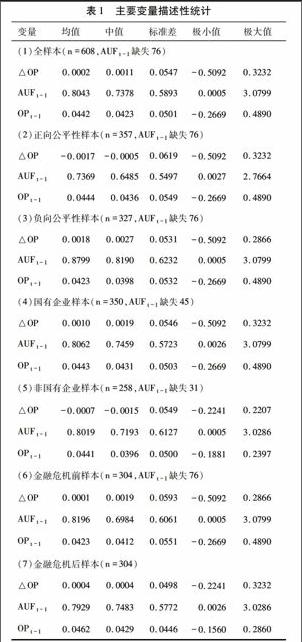

3.3 描述性统计

表1报告了主要变量描述性统计。从全样本看,营业利润变化率(△OP)的均值为0.0002,中值为0.0011,标准差为0.0547,表明近年来房地产上市公司总体绩效变化较为稳定,绩效变化在横截面上变化趋势不明显;薪酬外部不公平程度(AUF<sup>t-1</sup>)均值和中值接近于1,分别为0.8043和0.7378,其极小值为0.0005,表明房地产企业普遍存在外部不公平性;上期营业利润率(OP<sup>t-1</sup>)的极大值为0.4890,极小值为-0.2669,均值0.0442,表明房地产公司营业状况总体较好。

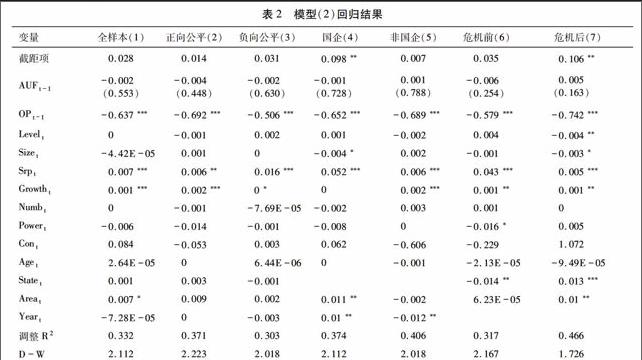

表2报告了模型(2)的回归结果。从回归结果来看,全样本组、正向组和负向组在运行时的调整R2分别为0.332、0.371和0.303,说明回归方程有一定的拟合度。方程的D-W值均在2左右,同时VIF值均在1左右,远小于4,说明方程的解释变量之间不存在自相关和多重共线性。不论是全样本组、正向组还是负向组,代表外部不公平的AUF指标与企业绩效变动△OP指标的相关性均未能通过显著性检验。可见,房地产企业高管薪酬的外部不公平性并没有对企业绩效变动产生显著的影响,假设1得以证实。正向不公平对企业绩效变动影响的显著性水平(0.448)高于全样本的显著性水平;而负向不公平对企业绩效变动影响的显著性水平(0.630)低于全样本的显著性水平。这说明正向不公平与负向不公平对企业绩效的影响程度存在一定差异,且正向不公平对企业绩效变动的影响程度大于负向不公平的影响,验证了假设2。

国企组薪酬外部不公平指标与企业绩效变动的相关性为-0.001,非国企组为0.001,两个相关性数字相当,均未通过显著性检验。因此可以推断,高管薪酬外部不公平性对企业绩效的影响并未因企业性质不同而存在显著差异,假设3没有得以证明。危机前高管薪酬外部不公平性对企业绩效产生了负向影响(显著性水平为0.254);而危机后高管薪酬外部不公平性对企业绩效产生了正向影响(显著性水平0.163)。这与本文的假设4相一致。

为了检验模型的适用性与研究的可靠性,本文进行了稳健性检验(限于篇幅未列示),实证结论较为稳健可靠。

5 结论与启示

上市公司高管层通过与同行业其他企业高管层的薪酬进行比较,产生对自己薪酬公平与否的新认知,从而据以调整自己的管理行为,由此产生的薪酬外部公平性就成为影响薪酬激励作用的重要因素。本文研究结果显示:(1)房地产企业高管薪酬外部不公平对企业绩效的影响并不显著,但高管薪酬外部正向不公平对企业绩效的负向影响更大,即高管薪酬过高更容易侵蚀企业利润。这说明超额正向薪酬差距并没有实现锦标赛效应。(2)企业所有制性质差异并没有明显导致高管薪酬外部不公平对企业绩效作用的不同。这是由于房地产企业市场化进程进一步加剧,国有企业与非国有企业的高管薪酬并没有明显的差异。(3)较金融危机前,危机后高管薪酬超额差距更有助于企业绩效的提升。

本文的启示在于:(1)关注超额薪酬差距的有效性,加大薪酬外部监督,提升高管薪酬透明度。房地产行业不同企业高管薪酬间的巨额差距体现出一种外部不公平,但超额薪酬差距却未能对企业的绩效产生明显的作用。这不禁让我们反思,超额薪酬差距的效用何在?薪酬外部不公平真的对企业绩效变动毫无作用价值吗?这些探究需要明确的薪酬制度和有效的外部监督为前提。(2)后金融危机时代,政府的强制“限薪令”在市场化程度日益加深的行业中并不一定能完全有益于企业绩效的提升。政府应当权变制定薪酬分配制度法令,主导高市场化行业高管薪酬差距适度提高,以促进企业绩效的提升。(3)以绩效为导向的薪酬制度将会减少外部不公平产生的负面影响。一般而言,绩效好的企业,高管薪酬水平自然较高。在这种情况下,高管进行外部比较时产生的不公平感往往不会促使其做出不利于企业绩效提升的行为。

参考文献:

[1]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-65.

[2]Madura J,Martin A D,Jessel K A.Determinants of CEO Compensation in Small Publicly-traded Businesses [J].American Business Review,1996(14):80-88.

[3]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-38,64.

[4]O Reilly C,Main B,Crystal G.CEO Compensation as Tournament and Social Compensation:A Tale of Two Theories [J].Administrative Science Quarterly,1988(2):257-274.

[5]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003,38(4):31-40.

[6]覃予,傅元略,杨隽萍.高管薪酬激励是否应兼顾分配公平? [J] 财经研究,2013(8):110-121.

[7]柏培文.国有企业内部收入分配公平性研究——基于M公司的案例研究[J].南开管理评论,2008 (11):63-69.

[8]鲁海帆.内生性视角下高管层薪酬差距与公司业绩研究[J].软科学,2009(12):22-29.

[9]吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3):117-126.

[10]黄辉.高管薪酬的外部不公平、内部差距与企业绩效[J].经济管理,2012(7):81-92.

[11]Major Forcey.Social Comparisons and Pay Evaluations:Preferences for Same-sex and Same-job Wage Comparisons [J].Journal of Experimental Social Psychology,1985(21):393-405.

[12]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-100.

[13]Cowherd D M,Levine D I.Product Quality and Pay Equity between Lower-level Employees and Top Management:An Investigation of Distributive Justice Theory [J].Administrative Science Quarterly,1992,37(2):302-320.

[14]张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008(9):81-87.

(责任编辑:王 楠)