媒体关注、公司治理与审计意见——基于中小企业板上市公司的经验证据

2015-01-23西南财经大学会计学院李弘知樊耀骏

西南财经大学会计学院 李弘知 樊耀骏

一、引言

随着我国资本市场的发展,作为上市公司与投资者“第三人”的注册会计师对财务报告信息质量进行鉴证的审计意见受到了越来越多的关注。审计意见不仅能在一定程度上保护投资者的利益,而且还是对注册会计师审计责任的说明,是审计师对于审计风险把控的最好诠释。目前,学术界对于审计意见的影响因素进行了大量的研究,逐渐从审计主体转向审计对象,而在审计对象研究中主要关注审计对象的公司治理机制,有效的公司治理机制对于约束管理层行为、促进审计师独立性起着重要的作用,从而减少审计师出具非标意见的概率(Cadbury,1992;Hampel,1998;张俊瑞和董南雁,2006)。同样,在中国资本市场的发展过程中,中小板起着承上启下的作用,它让更多较小规模的公司获得了上市融资的机会。但目前,在中小板上市公司中,部分公司仍然存在“三会”记录不完整、资金管理有漏洞、关联交易决策程序不完备、会计处理不规范,尤其是实际控制人监督不到位等众多公司治理结构不健全的问题,这会给审计师带来更大的审计风险,从而影响审计师出具审计意见。在信息化不断发展的今天,媒体已经渗透到人们生活的方方面面,媒体不仅能够向利益相关者传递信息,解决信息不对称,而且还能对公司管理层、治理层的行为起到监督作用。那么,审计师出具审计意见时是如何考虑公司治理和媒体关注的呢?在不同的公司治理水平下,媒体关注对审计师出具审计意见又有何影响?这是本文所要研究的问题。本文的研究目的在于考察媒体关注、公司治理以及在不同的公司治理水平下媒体关注对审计意见的影响,研究发现审计师出具非标准审计意见的概率随着媒体关注程度的增加而增加,随公司治理水平的逐步完善而降低。与此同时,在不同的公司治理水平下,媒体报道对审计意见的影响大小也不同。本文的主要贡献在于:一是扩展了公司外部治理机制对审计意见影响的研究视角。当前,学术界对公司治理与审计意见影响的研究逐渐由内部治理机制向外部治理机制转化,但是对于研究媒体关注这一外部治理机制对审计意见影响的文献较少,本文的研究一方面拓展了外部治理机制对审计意见的研究视角,另一方面也深化了对媒体治理作用的认识。二是将媒体关注与公司治理纳入一个统一的框架中,分析在不同的公司治理水平下媒体关注对审计师出具审计意见的影响。

二、理论分析与研究假设

(一)媒体关注与审计意见 媒体通过对信息的筛选、整合,并将信息传递给公众,通过报道形成“盯住效应”,使得社会舆论将目标聚焦于这些被报道的公司,这样增大了公众识破管理层违规行为的概率,从而实现对上市公司的监督(McCombs和Shaw,1972)。媒体对上市公司的频繁报道使得审计师的行为处于放大镜中,当媒体曝光审计师出具不实的审计报告后,审计师会遭受巨大的舆论压力,审计师声誉会受到巨大的损失,从而会带来就业、薪酬待遇的黯淡前景和行政机构介入调查的麻烦。媒体报道通常会增加审计师违规的声誉成本,通过“认知模式”和“显著性模式”机制促使审计师调整风险因素判断(吕敏康,冉明东,2012),促使审计师在审计过程中谨慎执业,从而增大出具非标准审计意见的可能性(Mutchler,1997;杨德明,2001;Joe,2003;余玉苗等,2013)。基于此,本文提出假设1:

H1:媒体关注程度越高的公司,审计师出具非标准审计意见概率更高

(二)公司治理与审计意见 公司治理机制是协调各方面利益关系的一系列的制约机制,其本质是一种关系合约,其根本职能在于监督各利益主体之间的契约并保持企业的生命力。当公式治理机制较为完善时,能够对管理层的机会主义行为进行约束,使得管理层利用自身信息优势粉饰财务报表的可能性大大降低,从而减少了审计风险,增大了获得标准审计意见的概率。王跃堂和赵子夜(2003)发现股权制衡度越高,上市公司被出具非标准审计意见的可能性越小。张敏、冯虹茜和张雯(2011)研究发现作为法制等外部治理环境的重要替代者的机构投资者,其持股比例越高,公司越可能聘请大型会计师事务所进行审计,进而也更容易获得清洁的审计意见。从公司董事会层面出发,Beasley(1996)发现,公司发生财务报告舞弊的可能性与独立董事所占比例负相关,也即独董比例越高,获取标准意见审计报告的可能性越大。Ching et al.(2006)发现,董事会规模与当期操控性应计项目正相关,过大规模的董事会会提高管理当局利用操控性应计项目的机会主义倾向,小规模的董事会反而能够发挥监督作用。Dunn(2004)认为二职合一的公司更有可能会发布虚假的财务信息。

综合上述研究文献来看,在审计对象有关因素的研究中,公司治理因素近年来则受到越来越多的重视。但是,已有公司治理对审计意见类型影响的文献,大多采用单个公司治理指标,缺乏对公司治理整体水平与审计意见类型相关性的探讨和研究。为此,本文通过建立公司治理综合指数研究其与审计意见之间的关系,提出假设2:

H2:公司治理机制越完善的公司,审计师出具标准审计意见的概率更高

(三)媒体关注、公司治理与审计意见 经过近十年的建设与发展,我国的中小企业板规模不断壮大,已经成为我国资本市场的重要组成部分。但是,我国中小企业板上市公司的治理水平存在较大差异,部分公司仍然存在诸多公司治理结构不健全的问题,比如“三会”记录不完整、资金管理存在漏洞,特别是实际控制人监督不到位等。媒体关注对审计意见的影响程度会因公司治理状况的不同而不同,在公司治理机制较完善的公司,治理层能够对管理层逆向选择和道德风险行为进行监督,降低财务报表重大错报风险,相对于公司治理状况较差的公司来说,公司治理水平较高的公司已经通过其完善的公司治理机制降低审计师发表非标审计意见的概率,此时媒体对审计意见的影响就不是很大。相反,在公司治理状况较差的公司,媒体发挥监督的作用存在较大的空间,对于审计师发表审计意见的影响也较大。基于此,本文提出假设3:

H3:上市公司的公司治理水平不同,媒体报道对审计意见的影响也不同

三、研究设计

(一)样本选择与数据来源 本文以深圳证券交易所上市的中小企业板上市公司2005-2012年的数据为初始样本,并按照以下标准对初始样本进行剔除:(1)剔除ST、PT以及净资产为负的上市公司;(2)剔除数据缺失的上市公司样本。并对样本中各连续变量进行了1%的消尾处理,最终获得2289个样本数据。本文数据来源于CSMAR数据库、深圳证券交易所网站、巨潮资讯网,运用stata 12.0软件对所选择的数据进行处理与分析。

(二)变量定义 (1)审计意见。本文将审计意见类型作为被解释变量,记为Opinion。审计意见类型通常分为标准无保留的审计意见、带强调事项段的无保留意见、保留意见、否定意见、无法表示意见五种类型,其中将带强调事项段的无保留意见、保留意见、否定意见、无法表示意见四类意见类型统称为非标准审计意见,记为0,标准审计意见记为1。(2)媒体关注度。媒体关注度是本文实证模型的解释变量。对于媒体关注度的这一数据来源,学术界尚未形成较为统一和广泛使用的做法。目前学术界主要有两种方法,一是从CNKI中国重要报纸全文数据库中手工搜集获取,另一种是采取中国新闻搜索引擎“百度新闻”中获得。由于网络媒体的公信力不如权威报纸,并且许多网络信息来自对报纸杂志的转载,分离这些信息相当困难。综上,本文借鉴Fang and Peress(2009)、李培功和沈艺峰(2010)的做法,通过CNKI中国重要报纸全文数据库来检索各样本公司被媒体报道的数据,媒体报道的来源主要选取了8份最具影响力的全国性财经报纸,分别是《中国证券报》、《证券日报》、《证券时报》、《上海证券报》、《中国经营报》、《经济观察报》、《21世纪经济报道》和《第一财经日报》,通过“标题查询”和“主题查询”检索各样本公司被上述报纸报道的次数,以此次数作为媒体关注的代理变量,记为Media。(3)公司治理指数。公司治理指数是本文实证模型的解释变量。关于公司治理指数的构建,国内系统且最早的是2003年南开大学公司治理研究中心推出的中国上市公司治理指数(CCGINK)。但相关指数数据没有公开,只能获取每年披露的公司治理100佳名单。中国社会科学院世界经济与政治研究所公司治理中心(2004)从股东权利、对股东的平等待遇、公司治理中利益相关者的作用、信息披露与透明度以及董事会的责任五个方面对上市公司的治理状况进行评估,但评价对象只限于100强上市公司,因此本文未采用上述两个指数。近年来,随着公司治理实践和研究的逐渐深入,基于不同指标和赋值方法的公司治理评价体系不断涌现。较为常用且较为客观的方法是主成分分析法,国内外众多文献采用此方法(白重恩,2005;Larcker,2007;Dey,2008)。本文选取了以下具有代表性的指标进行主成分分析:董事长总经理两职分离,两职分离取1,反之0;独立董事占董事会总人数比值;董事会规模;董事会会议次数的负值;监事会会议次数的负值;上市公司受处罚情况,当年未受处罚取1,反之0;第一大股东持股比例;B股H股上市情况,异地上市取1,反之0;四委设立情况,设立三个及以上,赋值为2,两个赋值为1,一个及以下赋值为0。本文通过主成分分析,结果显示前五大主成分累计解释方差变化80%以上,然后我们以特征值作为权重,计算这五个主成分得分的加权平均值,从而得出公司治理指数,记为CG_index。另外,借鉴陈文婷和李新春(2008),叶勇、李明和黄雷(2013)的做法,先计算出全体样本公司的公司治理指数的平均值,用作中小板上市公司治理状况的平均水平,然后将位于公司治理平均水平之上的公司作为公司治理较好的公司,而将位于公司治理平均水平以下的公司作为公司治理状况不好的公司。(4)控制变量。为了增强结论的说服力,根据以往文献的研究,本文引入了资产负债率、公司规模以及净资产收益率等变量作为控制变量,各个变量的具体符号与定义见表1。

表1 变量定义

(三)模型构建

本文通过建立两个Logistic模型来检验以上三个假设,模型(1)用作检验假设1和假设3,模型2用来检验假设2。

四、实证分析

(一)描述性统计 表2给出了媒体关注、审计意见等主要变量的描述性统计结果,从中可以看出,媒体报道的均值为16.4次,最大值为84次,最小值为1次,说明中小企业板上市公司被媒体关注程度的差异较大;从审计意见类型来看,中小企业板上市公司大多获得的是标准审计意见;从公司治理状况来看,我国中小企业板上市公司治理状况一般并且公司之间相差不大,其均值为0.0003,标准差仅为0.484,说明中小企业板块上市公司治理状况一般,并且差异不大;从资产负债率来看,其均值为0.35,最大值为0.81,最小值仅为0.03,说明中小企业板上市公司平均负债程度较低,但是各公司之间差异较大;从公司规模来看,均值为21.11,标准差为0.81,说明中小企业板上市公司规模差异不大;从净资产收益率来看,中小企业板上市公司盈利能力水平较低,其均值为0.11,最大值仅为0.38。

表2 主要变量描述性统计

(二)相关性分析 表3列示了变量的相关系数矩阵。从中可以看出,首先媒体报道与审计意见呈负相关,公司治理指数与审计意见呈正相关,这恰好验证了前面的假设。其次,主要变量之间的相关系数较小,这说明变量之间不存在严重的多重共线性。

表3 变量相关系数矩阵

(三)回归分析 表4列出了本文设定的两个模型的回归结果,由表4的回归结果(1)可知,媒体关注程度的回归系数为-0.066,在1%水平上显著为负,说明受媒体关注越多的公司,审计师出于声誉的考虑,在审计过程中会谨慎执业,从而增大审计师出具非标准审计意见的概率,假设1的结论得以验证。由回归结果(2)可知,公司治理指数的回归系数为0.787,在10%的水平上显著为正,说明了公司治理越完善的公司,财务报表出现重大错报的风险越低,从而使得审计师出具标准意见的概率越高,这与潘克勤(2008)研究的结论一致,也进一步验证了假设1。表4的(3)和(4)显示了在不同的公司治理水平下,媒体报道对审计意见的影响,在(3)中(即公司治理水平为高组),媒体报道对审计师出具非标准审计意见概率的影响不显著,在(4)中(即公司治理水平为低组),媒体关注的回归系数为-0.046,在5%的水平下显著为负,说明了媒体报道越多,对审计师出具非标准审计意见的影响较大。

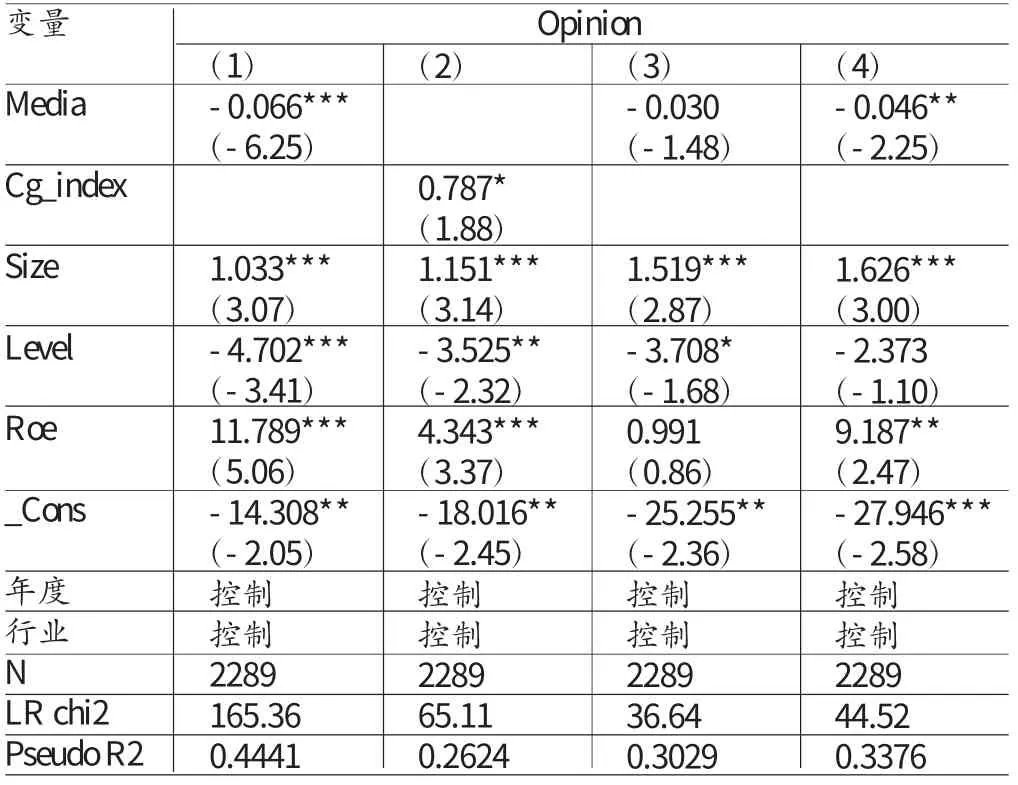

表4 模型回归结果

综上所述,在不同的公司治理水平下,媒体报道对审计意见的影响不同,原因可能是当企业的公司治理较完善时,企业已经通过其完善的公司治理机制约束了管理层机会主义行为,如粉饰财务报表等,降低了财务报表重大错报风险,进一步降低了审计师发表非标审计意见的概率,此时媒体对审计意见的影响就不是很大。当公司治理状况较差时,媒体发挥监督的作用存在较大的空间,对于审计师发表审计意见的影响也较大。在控制变量中,净资产收益率的回归系数显著为正,说明盈利能力越强的公司获取标准审计意见的概率更大,其原因可能是公司的盈利能力越强,进行盈余管理动机越小,与以往经验研究的结论相符;反映企业风险水平的资产负债率的回归系数显著为负,说明资产负债率越高的公司,其风险越大,从而更容易获取非标准审计意见,企业规模的回归系数也显著为正,说明企业规模越大,审计师出具标准审计意见的概率也越大。

五、结论

本文对媒体关注、公司治理与审计意见三者之间的关系进行了实证研究,得出了以下结论:媒体关注程度越高的公司,审计师出具非标准审计意见概率更高;公司治理机制越完善的公司,审计师出具标准审计意见的概率更高;在共同考虑媒体关注程度和企业公司治理的情况下,公司治理机制越完善的公司更容易获得标准无保留审计意见。可见,审计师在出具审计意见时,不仅要考虑公司的内部治理机制,而且还要关注媒体的报道等外部治理机制。本文从媒体关注的角度研究了审计意见的问题,为扩展审计意见的研究视角、完善媒体治理作用的研究进行了有益的探索。本文的不足在于仅对媒体报道次数这一视角研究了媒体关注对审计意见的影响,但是没有对媒体报道方式、媒体报道的性质类型以及媒体报道的手法进行深入研究,这将是未来的研究方向。

[1]陈信元、夏立军、林志伟:《独立审计为什么没能发挥公司治理功能》,《财经研究》2009年第7期。

[2]李培功、沈艺峰:《媒体的公司治理作用:中国的经验证据》,《经济研究》2010年第4期。

[3]李焰、秦义虎:《媒体监督、声誉机制与独立董事辞职行为》,《财贸经济》2011年第3期。

[4]刘峰、周福源:《国际四大意味着高质量审计质量吗?》,《会计研究》2007年第3期。

[5]朱红军等:《市场在关注审计师的职业声誉吗?》,《审计研究》2008年第4期。

[6]吕敏康、冉明东:《媒体报道影响审计师专业判断吗》,《审计研究》2012年第6期。

[7]肖作平:《公司治理影响审计质量吗—来自中国资本市场的经验证据》,《管理世界》2006年第7期。

[8]叶勇、李明、张瑛:《媒体关注对代理成本的影响》,《软科学》2013年第2期。

[9]于忠泊、叶琼燕、田高良:《外部监督与盈余管理》,《山西财经大学学报》2011年第9期。

[10]余宇莹、刘启亮:《公司治理系统有助于提高审计质量吗》,《审计研究》2007年第5期。

[11]Pinghsun Huang,Yan Zhang,Dose Enhanced Disclosure Really Reduce Agency Costs?Evidence from the Diversion of Corporate Resources,The Accounting Review,2012.

[12]Mutchler,J.F.,W.Hopwood and J.M.McKeown,The Influence of Contrary Information and Mitigating Factors on Audit Opinion Decisions on Bankrupt Companies,Journal of Accounting Research,1997.

[13]Larcke,Richardson.Corporate Governance,Accounting Outcomes and Organizational Performance,The Accounting Review,2007.