第一大股东股权性质、股权制衡对上市企业恶性增资影响研究

2015-01-23石河子大学经济与管理学院刘清军

石河子大学经济与管理学院 王 秀 刘清军

一、引言

由于我国特殊的制度背景,我国上市企业股权结构也具有其自身的特殊性,存在于我国上市企业中的恶性增资现象归属于非效率投资,目前被大多数学者认为是由于委托代理问题的结果。股权制衡在治理代理问题中的作用得到了一部分学者的肯定,同时也存在一定的争议,第一大股东与其制衡股东的性质影响股权制衡的效用也在近期得到了许多学者的证实。目前,我国的上市企业中,有较大一部分的前身是国有企业,国家控股是这些上市企业在改制的过程中普遍采取的股权结构,根据公司治理理论,企业中存在的不同类型的股权及相应的持股主体,将会对公司治理产生不同的作用。从我国企业目前的制度背景来看,我国上市企业中,那些由国有企业改制而来的企业,国有股的比例均占相当大的比重,而国有股的持股主体为各级政府机构或者主管部门,其政治目标往往与股东价值最大化的企业目标相背离。进一步来说,国有股权的行使权通常在政府官员,对个人政治目标和利益的关注往往胜过其对企业经理的监管。由于于企业投资可能将扩大公司规模,从而使政府官员表现出政绩而同时经营者获利,非效率投资频频发生。加上如果国家实施积极的财政政策,放宽了预算软约束从而使得企业取得了融资的便利,那么国有股的持股主体和所有权的主体将会更加无视企业的利益滥用资金,这样一来,恶性增资的可能性就大大增加了。从这个角度来看,国有股具有较高程度的负面治理功能。根据委托代理理论,在企业中存在的持股比例较高的大股东拥有经营决策权,具有通过各种手段牟取私利的动机,这些手段包括非效率投资和关联交易等等。在我国的大部分上市企业中,国有股比例通常较高,且均占据绝对控制地位,这就使得经理人受到的监督不利,投资无效率的可能性更大。但是,由于已有研究得出:高度集中的股权结构可能有利于提高公司投资效率和公司价值。从这一角度看,我国企业的特殊制度背景和股权结构也可能因政治经济目标而具备特殊的制度优势。本文正是基于该背景,对具有国有股权性质的第一大股东及其持股比例进行研究,同时综合考虑股权制衡对我国上市企业恶性增资行为的治理作用。本文立足我国制度背景,选取2008—2011年我国上市企业数据为研究样本,首先探讨第一大股东性质为国有时,与之性质不同的制衡股东对恶性增资的治理作用,而后在此基础上,讨论了制衡股东性质是否影响股权制衡对恶性增资的治理作用。

二、理论分析与研究假设

近年来,对于企业投资效率的研究越来越多,恶性增资作为一种非效率投资,也引发了国内外学者热烈的讨论。对于恶性增资的产生原因,Kanodia et al.(1989)基于代理理论对恶性增资的产生及形成进行了研究,认为恶性增资行为是由代理问题产生的。随后,Harrison和Harrel(1993),Keil(1995),Ghosh(1997),Salter&Sharp(2001)等用实验方法证实了代理冲突将导致恶性增资。我国学者刘超(2004)用实证的方法也发现了代理问题在导致中国企业恶性增资行为中的作用。他们的研究结果表明,在市场经济体制下,恶性增资的发生与代理问题有着重大联系,而结合我国特殊的制度背景来讨论恶性增资的治理问题,还较为少见。利用股权制衡来解决委托代理问题的研究有两方面的观点,一是认为股权制衡能够改善公司治理效率的观点:厉以宁(2001)认为,在制衡的结构下,能够抑制大股东“一言堂”的现象,因此比一股独大“更好的股权结构是多股制衡”,黄渝祥等(2003)认为,股权制衡度与公司业绩是非线性关系,而股权制衡度取值于区间(2.1,3.09)时,股权制衡的效果最好;胡国柳(2012)的研究也表明,股权制衡度越高可以有效降低因管理者过度自信而导致的企业投资过度。二是认为股权制衡不能提高公司治理效率的观点:朱红军、汪辉(2004)认为,由于我国企业的特殊性,股权制衡结构不能提高我国民营上市公司的治理效率;也不比一股独大更有效率;赵景文、于增彪(2005)通过实证得出用股权制衡来替代“一股独大”以改善“一股独大”的思路未必奏效的结论;王书琴(2009)的实证结果也表明,股权制衡不但没有起到抑制大股东侵占行为的效果,反而加剧了企业的股权代理冲突,加大股权代理成本。刘星、刘伟(2010)提出,对于股权制衡的治理效用,之所以会出现截然相反的结论最大的原因是前面的研究都没有对股权性质做分类。Attig,et al(2008)认为,股权制衡治理效应的发挥还受到控股股东与制衡股东性质的影响,当前两大股东为不同性质时,不同的约束机制将使得双方合谋的协调成本会有所增加;而股权性质相同的大股东更加容易达成协议从而分享控制权收益,降低了协调成本。因此,制衡股东对控股股东虽然能够起到监督的作用,但也可能与其串谋对中小股东利益进行掏空。股权制衡的作用可能与企业的前两大股东性质有关。刘星等(2007)的实证研究发现,在第一大股东和第二大股东性质不同时,股权制衡的效果更加显著;而当这二者的性质相同时,大股东间彼此监督无效,二者更倾向于达成共谋。这些研究结论都支持大股东性质对股权制衡作用具有影响力。目前学术界普遍认为国家拥有股权和资源的情况下,不能实现资源的有效配置。从我国实际情况看,国有大股东持股比例很高,这将使得国有股权的代理人更加容易以各种名义和手段转移上市公司资源,从而牟取个人利益,这种国有大股东占用上市公司资金的现象将导致上市公司做出不合理的投资决策。这种国有股“一股独大”的现状,加上缺乏有力的监督和法制环境,使得第一大股东有动机和机会为了获得自己的利益而做出损害企业利益的决策。安灵、刘星、白艺昕(2008)认为,第一大股东对上市公司的实际控制度与上市公司的非效率投资行为表现为一种非线性关系;杨兴全(2008)认为,当大股东持股比例达到一定的程度时,公司的利益与大股东的利益趋于一致,将会产生积极的效果。李平生、史煌筑(2006)研究表明,从公司绩效来看,国有股权性质的第一大股东所在的上市企业显著高于第一大股东为非国有法人股股东的上市公司。国有股在转轨经济中的作用可归纳为“攫取之手”和“帮助之手”,从已有文献来看,目前对于国有股权的公司治理作用尚未达成一致。那么,第一大股东股权性质是否为国有,对恶性增资的影响作用,是否与制衡股东性质相关?值得进行进一步研究。

根据谢军(2006)的观点,基于现行的市场环境和法律制度,对于中国的上市企业而言,由于股权高度集中时,大股东有较强的动机和能力监督企业的经营管理,因此较高程度的股权集中是比较有效的公司治理结构,不论企业第一大股东性质如何,对企业均具有积极的治理作用,而这种治理作用因股权性质的差异而不同,其中,国有股权性质的第一大股东对企业的积极治理作用最弱。在我国存在的国有股“一股独大”现象,尽管在一定程度上说,这种较为集中的股权结构能够避免中小股东“用脚投票”和“搭便车”行为,促使大股东监督企业的经营管理状况,避免国有股权行使者对企业作出不利的行为,但是,持有国有股的大股东也因很强的决策权而具备了为自身谋求利益的动机和能力。因此在投资决策上,持有国有股的大股东可能会放弃那些净现值为正、能够大大增加企业价值的投资项目,而选择那些能够为自己带来各种好处的投资项目,用这种较为隐蔽的方式将企业的资源转移,进而损害企业利益,这种大股东的利益侵占行为又加剧了企业的恶性增资现象。持有相同观点的学者有柳建华(2007)等。股权制衡被公认为解决我国代理冲突的一种有效方式。因为,在具有股权制衡结构的公司,具备制衡能力的股东可以有效地对国有第一大股东发挥监督制衡作用,公司的制衡股东能够通过联合而对国有第一大股东的投资行为产生约束力,进而减少或避免由于大股东追求私人利益而发生的恶性增资。然而,在我国,由于各个上市公司股权高度集中,国有第一大股东持股比例远高于第二至第五大股东的持股比例之和,这就导致了制衡股东的发言权和影响力非常小,因此我国企业中股权制衡的治理作用不明晰(袁玲、杨兴全,2008)。第一大股东的股权性质为国有时,通常企业具备较为特殊的治理结构,股权制衡在这类企业中,将很难发挥治理作用。综上所述,本文提出了假设:

假设1:第一大股东性质为国有时,股权制衡对企业恶性增资的影响不明显

在我国,企业第一大股东股权性质为国有,是一种较为普遍的股权结构。该股权持有主体通常拥有较大的股权及经营决策权,因此有较强的动机利用手中的权利、通过对投资资金的滥用为自己谋求货币或者非货币的利益。从理论上分析,当其他股东的利益受到了严重损害时,他们将会放弃“用脚投票”的消极行为,采取联合的方式对控股股东产生制衡力量,从而对第一大股东进行监督和约束,以制约其损害公司和其他股东利益的行为。而能够产生有效的制衡力的重要前提是其他股东的持股比例较高,能够通过联合的方式产生制衡作用。白重恩等(2005)研究发现,提高非控股股东的持股比例,有利于我国上市公司监督控股股东的利益侵占行为。其他股东持股比例提高,将会形成大股东之间的制衡结构,那么其他大股东将更有动力对第一大股东进行监督,从而减少发生因大股东牟取私利而进行的恶性增资。本文将第二大股东作为最大制衡股东,当第一大股东股权性质为国有时,考察第二大股东即制衡股东的股权性质对第一大股东的影响力,故按照以上分析,如果第二大股东的性质与第一大股东不同,第一大股东持股比例对恶性增资的治理作用将受到积极影响。本文提出了假设:

假设2:第一大股东为国有性质,制衡股东为非国有性质时,第一大股东持股比例与恶性增资显著正相关

三、研究设计

(一)样本选取和数据来源 本文选取2008—2011年沪深两市上市公司为研究样本,所需数据均来自CSMAR数据库。以非金融上市公司为研究对象,筛选出2008—2011年除金融企业外5843个样本中,主营业务利润连续两年或两年以上逐年下降、直至为负的公司数据2484个。剔除数据异常值,对存在缺失值的样本进行线性内插补充。运用恶性增资度量模型和度量方法确定沪深两市2008—2011年发生恶性增资的公司,并对其恶性增资行为程度进行度量。经过筛选本文得到的样本个年度分布数据如表1所示。

表1 样本情况

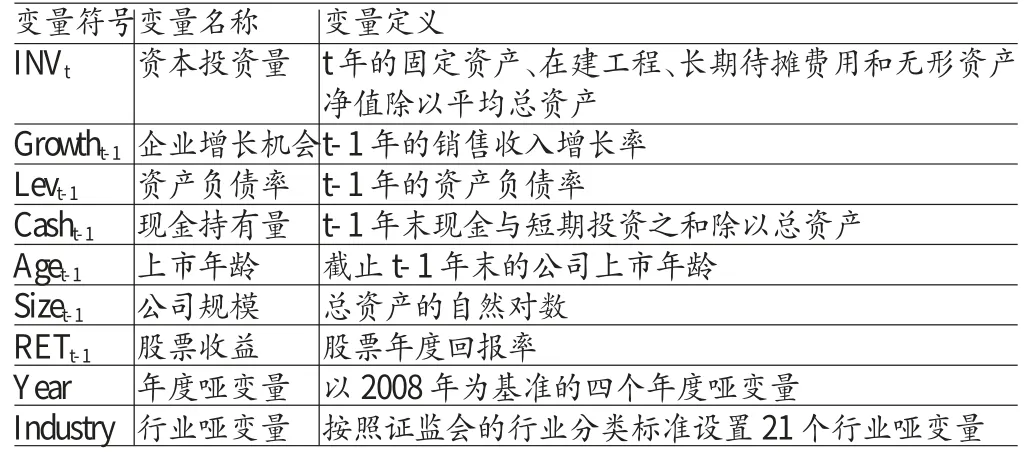

(二)变量定义和模型建立 对于恶性增资的衡量,本文借鉴唐洋、刘志远(2010)的度量方法,修正Richardson模型,将托宾Q变量替换为公司成长性指标,同时,资本投资量也是通过将原模型中的短期投资替换为在建工程和长期待摊费用计算而得。经过上述处理,本文建立恶性增资的度量模型。

对于股权制衡度,本文采用的是第二至五大股东持股比例之和与第一大股东持股比例的比值Z1表示。恶性增资由模型1中正残差ε得出,用E表示。Share1代表第一大股东持股比例。用S1代表第一、第二大股东性质异同,另外,考虑到企业投资支出的其他影响因素,故将内部融资(INF)、新增负债(ND)、股权融资(SEO)、现金股利(DIV)和大股东占款(OCCUPY)作为控制变量。基于此,股权制衡度与恶性增资的关系,用模型2来检验:

模型中各个变量的含义见表2和表3。

表2 模型(1)变量名称及定义

表3 模型(2)变量名称及定义

四、实证分析

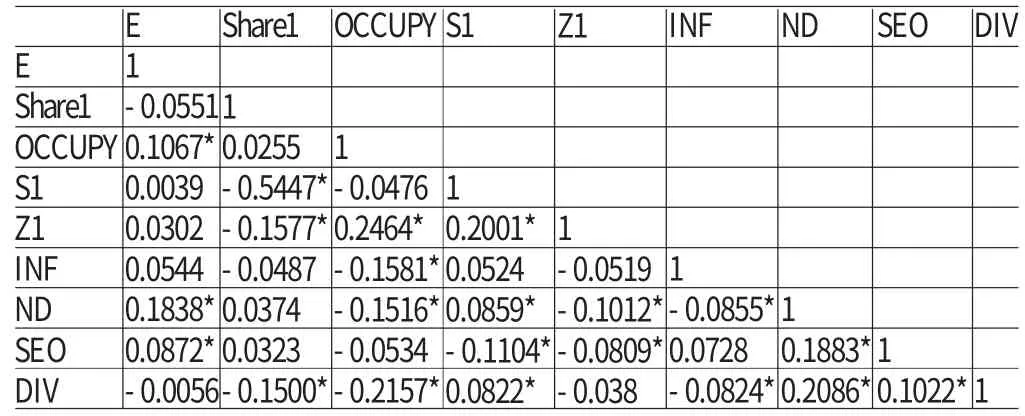

(一)相关性分析 通过将股权制衡度替换为前二到十大股东持股比例之和除以第一大股东持股比例,再进行回归分析后所得结果仍然与该回归结果较为接近,可以证明该结论的稳健性。通过分组讨论,由表4中实证结果可知,不论企业制衡股东性质是否与第一大股东性质相同,股权制衡度Z1对企业恶性增资的影响程度均为不明显,因此,假设1得到证实。究其原因,可能是因为我国特殊的制度背景,制衡股东持股比例相对于第一大股东持股比例而言比较小,限制了其话语权的发挥,从而使得股权制衡对恶性增资的治理作用不显著。但由表5可知,股权制衡度与新增负债(ND)、大股东占款(OCCUPY)等其他影响企业投资的因素的控制变量具有相关性,可以推测股权制衡对恶性增资具有间接的制约作用。

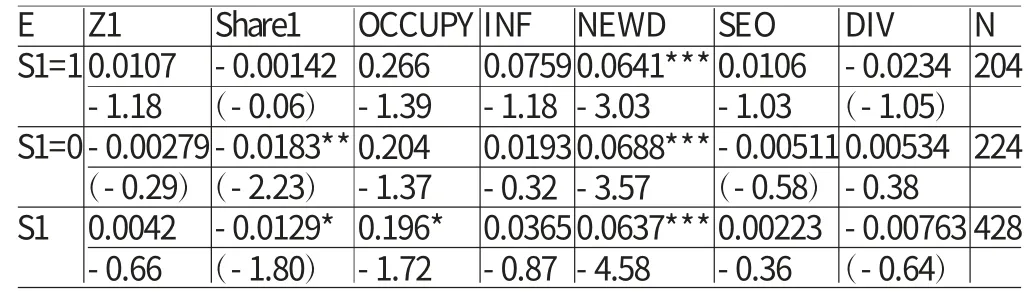

(二)回归分析 从表6也可看出,在制衡股东与第一大股东性质不同(S=0)的情况下,第一大股东性质(ctrtype)为国有时,与恶性增资显著负相关,即本文的实证结果表明,即便第二大股东也就是制衡股东与第一大股东的性质不同,也并没有改变国有股权性质的第一大股东持股比例对恶性增资的负相关性。从而假设2没有得证。这也可以得出我国企业第一大股东为国有时,其持股比例相当高,使得制衡股东的作用得不到发挥。从实证结果进一步分析可知,当上市企业的第一大股东持有国有股时,发生恶性增资的可能性更大。这说明,我国上市公司较高的股权集中程度,使得大股东更加具有通过恶性增资来侵占中小股东利益的动机和实际行为;当第一大股东持有国有股份时,作为国有股权权利行使主体的经营者利用国有股权所有者的政府机构对企业的弱的控制力,牺牲企业利益而获取私利,使得其所在的企业恶性增资现象加重。同时,由于我国企业所处制度的特殊性,制衡股东持股比例与第一大股东相差较大,即便增加制衡股东,也并不能如期望的那样通过股权制衡有效地抑制因第一大股东通过滥用资金转移企业资金获得私利的恶性增资行为。

表4 模型(1)相关性分析结果

表5 模型(2)变量相关性分析

表6 模型(2)回归结果

五、结论与建议

本文以2008—2011年我国上市企业数据位研究样本,运用实证的方法分析了第一大股东所持股份的性质和股权制衡这两者对恶性增资的影响作用。研究结果表明:股权制衡对恶性增资的治理作用在第一大股东为国有性质的上市公司中并不显著;而在第一大股东为国有性质的上市公司,其恶性增资发生的可能性随着持股比例的增加而减少。由于我国目前的特殊制度背景,除第一大股东外的其他股东持股比例较少,通过股权制衡方式来治理我国上市企业存在的恶性增资问题,其实际效率还有待提高。随着我国经济体制的不断发展完善,股权结构趋于合理化,将会发挥出股权制衡的作用,从而使得企业的投资决策更加合理,避免恶性增资等非效率投资行为,进而使得公司治理效率得到提高,企业价值得到提升。通过本文的研究结果可以得到如下启示:在我国上市企业目前的制度背景下,国有控股上市公司将一直是我国资本市场的主体,而大多数企业的第一大股东所持股份为国有股的状况也将持续存在。国有股权的代理人的控制权力太强,而且没有有效的约束和监督,制衡股东对第一大股东的治理效用也没有得到充分的发挥,“一股独大”的现象将长期存在。对于现行的国有上市公司来说,稳步推行国有股减持,增加制衡股东的持股比例,使得我国上市公司的产权主体得到进一步明晰,使得国有股持股主体实际上的缺位带来的权力的实际行使主体的机会主义行为得到有效控制,增强其他股东对控股股东的制衡能力,限制控股股东通过资金滥用扩大企业规模的方式牟取私利、进行恶性增资。另外,进一步深化我国产权制度改革,完善公司股权结构,建立相关的制度,使得企业控股股东经济利益与企业价值相关联,这将能够促使国有企业大股东更加关心企业价值的增长,进而在投资决策中发挥积极作用,使存在于我国企业中的所有者缺位现象得以有效解决。由于我国当前国有企业存在着多重委托代理关系,国有股权的权利行使主体所作出的决策基本不需要承担风险,因为其晋升有赖于其对中央政府或地方政府的政策的执行,而其控制的上市公司绩效并没有作为考量的依据。

[1]方莹:《我国上市公司过度投资问题研究——结合我国制造业上市公司的实证分析》,西南财经大学2009年硕士学位论文。

[2]郝颖、刘星、林朝南:《上市公司大股东控制下的资本配置行为研究——基于控制权收益视角的实证分析》,《财经研究》2006年第8期。

[3]李增泉、孙铮、王志伟:《“掏空”与所有权安排—来自我国上市公司大股东资金占用的经验证据》,《会计研究》2004年第12期。

[4]李远勤、郭岚、张祥建:《企业非效率投资行为影响因素的前沿研究综述》,《软科学》2009年第7期。

[5]李亚楠:《股权结构与财务报告质量对过度投资影响问题的实证研究》,重庆大学2010年硕士学位论文。

[6]田丹:《中国上市公司控股股东性质对非效率投资的影响》,重庆大学2010年硕士学位论文。

[7]罗峰、张准:《国有控股上市公司治理结构存在的问题及对策》,《经济与管理》2013年第3期。

[8]唐洋、刘志远、李伟:《上市公司恶性增资行为度量研究》,《财经理论与实践》2010年第31期。

[9]梁英:《产品市场竞争对公司治理绩效影响的研究》,吉林大学2009年博士学位论文。

[10]谢军:《第一大股东、股权集中度和公司绩效》,《经济评论》2006年第1期。

[11]沈洪涛:《代理冲突、股权结构和过度投资的研究——来自中国上市公司的经验证据》,《财会通讯》2012年第18期。

[12]杨清香、胡向丽、俞麟:《产权性质、股权结构与投资行为——来自中国上市公司的经验证据》,《中国会计学会高等工科院校分会2009年学术会议(第十六届学术年会)论文集》2009年。

[13]张志宏、徐一民:《产品市场竞争、政府控制与投资效率》,《中国会计学会财务管理专业委员会2009年学术年会论文集》2009年。

[14]徐一民、张志宏:《上市公司股权结构、股权激励与投资效率相关性研究》,《会计论坛》2012年第8期。

[15]熊小舟:《我国上市公司大股东控制与公司绩效研究》,电子科技大学2008年博士学位论文。

[16]李增泉、孙铮、王志伟:《“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据》,《会计研究》2004年第12期。

[17]张艳秋:《股权结构对中国上市公司投资行为扭曲影响的研究》,吉林大学2009年博士学位论文。

[18]Byrd,J.,Fraser,D.Lee,D.,Tartaroglu,S.Are Two Heads Better than One?Evidence from the Thrift Crisis.Journal of Banking&Finance,2012.

[19]Aiyesha Day,Ellen Engel,Xiao-hui Liu.CEO and Board Chair Roles:To Split or Not to Split?.Journal of Corporate Finance,2011.