盈余质量、审计质量与分析师预测关系实证研究

2015-01-23天津商业大学计划财务处

天津商业大学计划财务处 郭 伟

一、引言

分析师的主要任务是通过收集与公司价值相关的各种信息,并对这些信息进行系统、科学地分析,通过预测公司未来盈余走向,建立价值评估模型来评估公司的内在价值,把评估价值和股票市值进行对比,向投资者提供买入、卖出或者继续持有的建议。分析师预测水平主要由其自身能力以及预测时从外界获取信息的数量和质量所决定的。其中,会计信息取得成本较低且较真实地反映公司经营状况,因而成为分析师预测的主要依据。因此上市公司所披露的会计信息质量,尤其是盈余信息质量的好坏,在很大程度上影响着分析师预测的结果。审计师执行的独立审计工作能够有效改善会计信息质量。代理理论认为高质量的审计工作能够提高会计信息的可信度,从而减轻代理问题,提高公司的整体价值。审计师相比于分析师来说,更容易接触公司内部信息,更能够了解上市公司的实际经营情况,因此在信息获取方面更具备优势。因此,分析师倾向于相信声誉好的审计师或会计师事务所出具的审计报告,从而降低对公司盈余信息的依赖,最终削弱分析师预测与盈余质量之间的关系。本文将审计师和分析师结合起来,深入了对分析师预测行为的解释,可以帮助投资者更好地理解分析师预测误差,有助于增强市场的有效性。

二、理论分析与研究假设

(一)盈余质量与分析师预测 分析师预测反映了市场对公司未来盈余的预期,那么预测结果的好坏尤为重要。我国分析师进行盈余预测时,信息来源主要有公开信息、公司调研、间接来源和非正式信息四个方面。其中财务报告由于经过注册会计师审计并且受到证监会的监督管理,其可信度比通过其他方式获得的私有信息相对要高。另外,由于财务报告属于公开信息,取得成本较低,并且其直接反映公司经营情况,因而成为分析师进行预测的重要依据。在财务报表包含的所有内容当中,最重要的一项就是盈余信息。高质量的盈余信息能够真实地反映公司运营和财务状况,从而降低分析师预测的难度,同时减少分析师对公司价值的异质信念,从而降低分析师之间的分歧度。这一分析与李丹、贾宁(2009)的研究结果是一致的。她们通过研究2003年至2007年上市公司数据,发现公司盈余质量越高,分析师预测准确度高,分歧度越少。基于以上分析,本文提出如下假设:

H1:上市公司盈余质量越高,分析师预测准确度越高

H2:上市公司盈余质量越高,分析师预测分歧度越低

(二)盈余质量、审计质量与分析师预测 独立审计是现代资本市场的重要角色,通过独立性能改善公司披露报告的质量,从而更容易被市场参与者信任。Watts and Zimmerman(1983)的早期研究就发现,现代企业的两权分离导致市场参与者之间存在大量委托代理关系,由此产生高昂的资本成本,为了获取信任公司自发聘用高声誉审计师。学术界对审计质量与分析师预测的研究较少。Bruce K.Behn等(2008)发现分析师对经过五大审计或者由非五大中的专家审计过的上市公司进行盈余预测的准确度更高,而且分歧度低。储一均等(2011)考察了财务分析师如何看待审计质量。他们发现分析师认为审计任期与审计质量正相关。李刚(2013)研究了年报审计质量对证券分析师盈余预测行为的影响,结果表明审计质量对证券分析师盈余预测行为有显著的影响。前文分析表明,分析师预测的特征会受到信息来源的影响,而公司盈余的真实情况会作为公司的内部资料被保密。同样,分析师也很少能有机会接触具体的数据,因此很难详细分析公司实际经营情况对公司价值的影响。而审计师有机会接触具体的账目和报表,并且能够对公司的实际经营状况进行判断。审计师的判断也就成为了分析师的重要参考资料。独立审计通过提高信息的可靠性和相关性,使会计信息与公司经济实质更趋于一致。高质量的审计能够区分盈余管理的性质,并对此做出反应,出具非标准的意见或者导致事务所的更换。但由于审计结果是消除了错误的会计报告,并且其消除过程是保密无法对外披露,那么到底是消除了错误,还是并未消除错误而是和公司一起掩盖问题,难以被投资者直接判断,所以审计质量本身是无法直接观测衡量的,资本市场的参与者对于审计涉及的专业能力和审计师是否独立难以定量分析。国内外大多数研究文献选用审计意见作为审计质量的替代变量。较高的审计质量下,即使盈余质量较差,盈余管理程度较大,但审计师认可了其行为,那么这种状况可能是公司特殊环境或者特定时期的体现。分析师会倾向于利用经高质量审计的结果进行判断,盈余质量对于分析师分析结果的干扰程度也较低。因此本文提出如下假设:

H3:被出具标准无保留审计意见的公司,盈余质量对预测准确度的影响较少

H4:被出具标准无保留审计意见的公司,盈余质量对预测分歧度的影响较少

三、研究设计

(一)样本选择与数据来源 本文选取2008-2012年沪深A股上市公司作为样本,剔除金融、综合类、公用行业、2012年上市、数据缺失、值异常的公司。在研究分析师预测分歧度时,剔除参与预测分析师数目少于3人的公司。最终样本涉及八个行业的数据。本文数据均来自国泰安数据库。

(二)变量定义 本文选取如下变量:

(1)被解释变量:分析师预测准确度(Accuracyi,t),分析师预测分歧度(Divergencei,t)。准确性的内涵一般是取每股盈余的预测值和实际值的差的绝对值(以每股价格标准化)。本文被解释变量Accuracyi,t表示的是分析师对公司i第t年的年度每股盈余预测的准确度,具体公式如下:

分歧度指的是在任何一个时间点上,对某家公司同一季度或年度盈余所有分析师预测的标准差,反映了分析师之间意见的不一致性。本文被解释变量Divergencei,t为分析师对公司i第t年年度盈余预测的标准差除以公司i的每股总资产。需要注意的是,此处仅考虑参与预测的分析师数目三人及以上的公司。

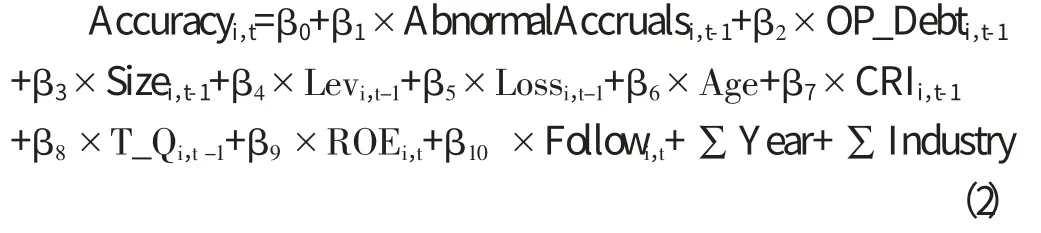

(2)解释变量:盈余质量(AbnormalAccrualsi,t),审计质量(AuditQualityi,t)。在可操纵性应计利润的计算中,本文主要参考了Dechow等(1995)中的截面修正琼斯模型。首先,基于行业的年度截面数据估计模型从而得到行业φ1,φ2及φ3的估计值。其中,TotalAccrucalsi,t表示的是总应计项目,等于当年营业利润减去经营活动现金净流量;Assetsi,t-1为上一年年末总资产;ΔREVi,t为主营业务收入的变化额,等于当年主营业务收入减去上一年主营业务收入;ΔARi,t为应收账款变化额,等于当年应收账款减去上一年应收账款;PPEi,t为当年年末固定资产原值;i,t分别表示样本公司和年度。之后,对于每一个行业中每一家样本上市公司的每一个样本年,分别计算上列模型的残差,即可得到每一家上市公司的可操纵性应计利润。由于正或负的可操纵性应计利润都表明公司报告的盈余与其真实值的偏离,所以本文取可操纵性应计利润的绝对值来表示盈余质量,绝对值越大,盈余质量越差。本文选择审计意见作为审计质量的替代变量进行稳健性检验,如果审计师出具的是标准无保留审计意见,则AuditQualityi,t=1,否则为零。

(3)控制变量。表1列示了本文研究中的控制变量,以及计算公式。

表1 控制变量

(三)模型构建

模型一:

模型二:

模型三:

模型四:

模型五:

模型六:

四、实证分析

(一)描述性统计 表2列示了样本公司相关数据的描述性统计结果。分析师数目的均值为34.78,中位数为8,极大值为587,极小值为0,标准差为58.416,说明分析师对不同上市公司的关注度差异非常大,部分上市公司被过多关注,而大多数上市公司受关注度极低。另外,预测准确度方面,均值为0.02056,表示分析师预测每股收益的平均值与实际每股收益之间的差额大约是上一年度每股总资产的2.056%,预测分歧度方面,均值为0.012988,表示预测的分歧度大约是上一年度每股总资产的1.2988%。根据琼斯模型计算出来的可操纵性应计利润(盈余质量)均值为0.1328,表示上市公司应计利润中可操纵部分大约是上一年度总资产的13.28%。盈余持续性的平均值为-0.72986。审计意见的均值为0.99,四分位数均为1,说明大多数上市公司被出具的都是标准无保留审计意见。

表2 描述性统计

(二)回归分析 本文进行了如下回归分析:

(1)盈余质量与分析师预测。表3列示了盈余质量与分析师预测准确度的回归结果。结果显示,盈余质量的回归系数为0.004,在10%的水平上显著为正,说明分析师预测准确度与上市公司盈余质量显著正相关,上市公司盈余质量越高,分析师预测的EPS越准确。因此,假设1验证成立。另外,模型一回归检验中的多数变量都有显著结果,例如公司规模的系数显著为负,说明公司规模越大,分析师预测的准确度降低,是否亏损的系数显著为正,说明分析师对亏损公司的预测准确度较高,分析师数目的系数显著为负,说明分析师数目的增多会降低预测的准确性。模型一的F值为19.26308,在1%的水平上显著,说明整个模型的拟合度很好。并且所有变量共线性统计量VIF均小于10,说明各个变量之间不存在严重的共线性问题。表4列示了盈余质量与分析师预测分歧度的回归结果。结果显示,盈余质量的回归系数为0.003,在1%的水平上显著为正,说明分析师预测分歧度与上市公司盈余质量显著正相关,上市公司盈余质量越高,在预测EPS时分析师之间的分歧越小越。因此,假设2验证成立。模型二的F值为19.26308,在1%的水平上显著,说明整个模型的拟合度很好。并且所有变量的共线性统计量VIF均小于10,说明各个变量之间不存在严重的共线性问题。

表3 模型一回归结果:盈余质量与分析师预测准确度

表4 模型二回归结果:盈余质量与分析师预测分歧度

(2)盈余质量、审计质量与分析师预测。假设3和假设4研究的是审计质量对于盈余质量和分析师预之间关系的影响。本文首先检验审计质量对分析师预测是否有直接影响,即不包含交叉项的模型三和模型四。表5列示了分析师预测准确度与审计质量回归的结果。结果显示,审计质量的系数为-0.062,在1%的水平下显著,说明审计质量越高,分析师预测的准确度高,预测误差越小。并且F值为25.8812在1%的水平下显著,说明整个模型拟合度较好。表6列示了分析师预测分歧度与审计质量回归的结果。结果显示,审计意见的系数不显著,说明审计质量与分析师预测分歧度之间存在显著的相关关系。为了进一步检验审计质量对盈余质量在分析师预测中的重要性,我们通过模型五和模型六来进行分析。表7列示了包含交叉项的分析师预测准确度与盈余质量、审计质量之间的回归结果。结果显示,盈余质量与审计意见交叉项的系数为负,在5%的水平下显著,说明盈余质量一定的情况下,上市公司审计质量越高,分析师预测准确度越高,预测误差越小。因此,通过以上分析,假设3验证成立。表8列示了包含交叉项的分析师预测分歧度与盈余质量、审计质量之间的回归结果。结果显示,审计意见、盈余质量与审计意见交叉项的系数均不显著,也就是说,审计质量无法影响盈余质量与分析师预测分歧度之间的关系。因此,假设4验证不成立。通过以上实证分析,最终假设1、假设2、假设3成立,假设4未通过检验。

表5 模型三回归结果:审计意见对分析师预测准确度直接影响

表6 模型四回归结果:审计意见对分析师预测分歧度直接影响

表7 模型五回归结果:含交叉项的盈余质量、审计质量与分析师预测准确度

表8 模型六回归结果:含交叉项的盈余质量、审计质量与分析师预测分歧度

五、结论

本文通过研究2007年至2012年在沪深A股上市的上市公司盈余质量与分析师预测行为发现,盈余信息质量对分析师预测表现具有显著的正面影响。具体来说,公司盈余质量越高,分析师预测越准确,预测分歧度越小。同时,分析师的预测准确度表现还受到审计质量的影响,即会计师事务所出具的审计报告质量越高,分析师预测准确度越高,分歧度越小。最后,本文还发现在盈余质量一定的情况下,审计质量对于分析师预测的准确度起到正面的增效作用,也就是说,高质量的审计意见将为分析师提供更多可靠的公司信息从而提高了分析师预测的准确度,但是,分歧度没有显著的关系。本文的研究内容及结果对于规范我国上市公司信息披露有着重要的意义。作为传递上市公司信息的重要媒介,证券分析师向资本市场提供的分析预测信息对于引导投资者的资本流向起着重要的作用。只有加强对上市公司财务信息质量的监督和管理,才能减轻甚至避免由于基本面信息质量缺乏可信度而对分析师乃至资本市场造成的不必要损失。

[1]储一昀、仓勇涛、王琳:《财务分析师能认知审计任期的信息内涵吗?》,《会计研究》2011年第11期。

[2]李丹、贾宁:《盈余质量,制度环境与分析师预测》,《中国会计评论》2009年第7期。

[3]李刚:《上市公司年报审计质量与证券分析师盈余预测的实证分析》,《上海经济研究》2013年第5期。

[4]Behn B K,Choi J H,Kang T.Audit Quality and pProperties of Analyst Earnings Forecasts.The Accounting Review,2008.

[5]Datar S M,Feltham G A,Hughes J S.The Role of Audits and Audit Quality in Valuing New Issues.Journal of Accounting and Economics,1991.