河南基础设施投资的产出贡献及最优规模研究

2014-12-16张树忠朱一鸣刘晓露

张树忠 朱一鸣 刘晓露

一、引言

在过去的十几年里,河南省基础设施水平发生了很大的变化。基础设施建设在用支出法衡量的国内生产总值账户中是以投资的形态存在的,作为投资能直接给当地带来经济增长。此外,基础设施具有外部效应和网络效应(Word Bank,1994),能通过提高当地的产出效率和投资环境来促进经济增长。

基础设施建设不仅表现为高速公路、城市道路、机场、地铁以及公用设施这些物质条件,在一定程度上,不同地区基础设施水平的差异实质上反映了地方政府政治治理和政府作为的差异。张军等(2007)指出一个国家的基础设施水平是它的政府治理水平、政治管理模式以及地方分权竞争效率的典型体现。

通过相关文献研究,我们发现地方政府热衷于基础设施投资,在公共物品及服务供给结构方面存在“政府偏好”,即硬公共品投入力度明显大于软公共品,于是便出现公共品发展失衡的局面。至于为什么会出现这种失衡的情况,公认的理由是,在高度的分权体制下,地方政府不愿提供需要更多的财力而带来更少政绩的软公共品(王永钦等,2007)。而这与张军等(2007)研究结果相一致,地方政府在基础设施投资建设中扮演着非常重要的角色,正是由于财政分权和对地方政府正确的激励,才能有今天这样良好的基础设施水平。

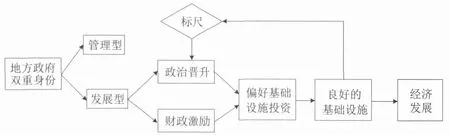

在本文中我们认为,地方政府偏好于基础设施投资是由于财政分权体制下,地方政府具有管理型、发展型双重身份的结果。地方政府在财政利益和政治晋升的双重激励下,有大力发展基础设施的动力。这是因为在财政分权体制下,地方经济发展的可度量的标尺成为中央政治治理的重要信息。地方政府大力发展基础设施可以招商引资,吸引外资企业等来本地发展,从而实现经济快速增长,而显著改善的基础设施本身就是最容易度量的地方官员的政绩。图1刻画出地方政府偏好基础设施投资的基本机制。

二、文献回顾

图1 地方政府偏好基础设施投资的基本机制

国内外学者对基础设施投资与经济增长之间的研究由来已久。在国外,Eberts、Aschauer、Barro、HoltzEakin等把基础设施资本从总资本中分离出来,单独研究基础设施投资对经济增长的促进作用。由于采用的基础设施代理指标不同、研究方法不同,研究结果并不一致。但总体而言,多数研究结果表明基础设施对经济产出的增长有正的影响。例如Aschauer(1989)利用美国1948-1987年的时间序列数据,在柯布—道格拉斯生产函数的基础上,估计基础设施资本对经济总产出的弹性等于0.39。

在国内,范九利等(2004)用生产函数法对我国基础设施资本对经济增长的影响进行了研究,研究结果表明基础设施资本的产出弹性为0.695。张军等(2004)、金戈(2012)分别对中国省际物质资本存量和基础设施资本存量估算进行了研究,对折旧率的确定、期初资本量的计算进行了详尽的论述。张军(2007)运用GMM方法检验了可解释基础设施投资支出变动模式的重要变量,研究发现在控制了经济发展水平、金融深化改革以及其他因素之后,分权、Tiebout竞争、向发展式政府转型对改进政府基础设施投资激励至关重要。

通过对国内外文献的研究,我们发现多数学者使用了柯布—道格拉斯生产函数,将公共基础设施资本作为一种生产要素纳入总量生产函数中,从而估算基础设施资本的产出弹性。范九利等(2004)、王任飞等(2006)分别列举了国外学者使用柯布—道格拉斯生产函数的研究结果,在此我们重新整理国内外学者的研究结果以作比较:

表1 C—D生产函数研究概括

国内外众多研究文献中,相当大的比例都是在研究基础设施投资对经济增长的促进作用。然而考虑到最优投资研究的现实意义,越来越多的国内外文献尝试研究基础设施投资的最优规模问题。Barro(1990)提出了最优政府规模法则,Bougheas(2000)指出基础设施投资与经济增长之间是一种倒U型关系,存在最优投资规模。在国内,刘卓等(2006)、丁建勋(2007)、张光南等(2011)、孙彬等(2013)开始研究中国基础设施投资的最优规模。

本文将在已有研究的基础上,重点研究河南省基础设施投资对经济增长是否具有促进作用,估计各项基础设施对经济增长的贡献度,并分别从整体上和分行业估计基础设施投资的最优规模。

三、基础设施投资对河南经济增长的贡献研究与最优规模估计

(一)数据的选择与处理

1.本文研究采用年度数据,数据主要来源于1990-2013年《河南统计年鉴》,为了消除价格水平波动的影响,GDP数据以居民消费价格指数平减,基础设施投资以固定资产投资价格指数平减。为了比较各行业基础设施的产出弹性,本文选取“交通运输仓储和邮电通信业”、“电力、煤气及水的生产和供应业”、“水利管理业”作为基础设施的代理变量。

2.基础设施包括存量和流量,历年统计年鉴中都只有当年投资量流量指标,Agénor和Moreno-Dodson(2006)认为基础设施效应来源于资本存量而非当年投资额,本文重点研究基础设施的产出效应,故采用存量指标衡量。由于我国没有对资本存量的总量进行统计,本文借鉴范九利(2004)、张军(2004)等人的做法,根据统计年鉴中投资流量数据和永续盘存法(Goldsmith,1951),分别构造实证检验所需要的非基础设施资本存量和基础设施资本存量:

其中Kt和It分别为t期的资本存量和新增投资额,Kt-1为第t-1期的资本存量,δ为资本折旧率。

3.在阅读相关文献后发现,在测算物质资本存量时,国内外学者分别采用了不同的折旧率。如Young(2000)采用了6%的折旧率,范九利等(2004)使用的折旧率为5%,张军等(2004)经过加权计算得到固定资本折旧率约为9.6%,金戈(2012)加权计算得到基础设施资本综合折旧率为9.2%。为研究方便,本文采取金戈(2012)估算得到的折旧率数据。基期年资本存量按照国际常用方法计算:K0=I0/(g+δ),其中g是样本期基础设施投资的平均年增长率。

(二)基础设施资本存量的产出弹性分析

1.理论模型1:本文利用柯布—道格拉斯生产函数来估计河南省基础设施资本存量的产出弹性:

其中 Yt、Kt、Gt、Lt分别为河南省的实际产出、非基础设施资本存量、基础设施资本存量和总就业人数,At是生产率,表示技术水平。α、β、γ分别为劳动投入、非基础设施资本和基础设施资本的产出弹性。我们假设生产技术对所有生产要素具有规模报酬不变的性质(实证结果同样不支持规模报酬递增的特性),即α+β+γ=1。对(2)式两边取对数经变形得:

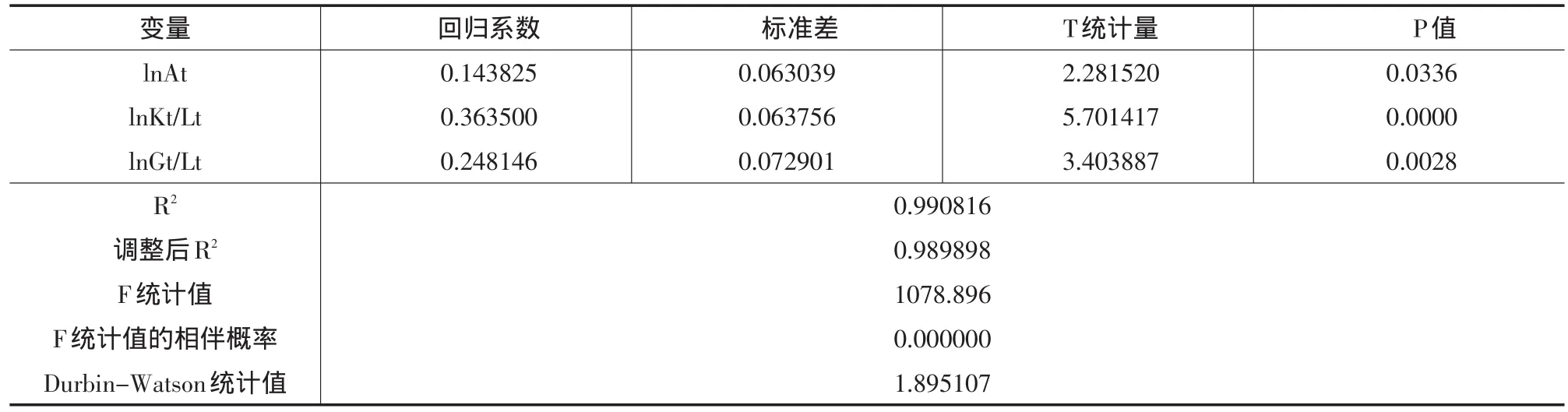

2.实证1:我们利用河南省1990—2012年各个变量的数据进行拟合,由于采用时间序列数据,在对模型参数进行估计之前,进行了数据平稳性检验,防止伪回归现象。通过单位根检验,我们发现:lnYt/Lt、lnKt/Lt、lnGt/Lt在水平条件下都是平稳的。对应回归方程(3),利用Eviews6进行回归,结果见表2。

表2 基础设施产出弹性的OLS估计

估计结果显示各个变量均很显著,调整后的决定系数仍比较高,说明模型的拟合度和解释力比较好,通过White检验与Durbin-Watson检验可知模型不存在异方差性和序列相关性。然而两个解释变量之间的相关系数高达0.98,呈相同的变化趋势,模型各解释变量存在共线性问题。为了准确估算基础设施资本的产出弹性,我们采用岭回归(ridge regression)法进一步估算。

岭回归克服了当自变量存在共线性时,回归系数估计值不稳定这一难题,其实质上是一种改良的最小二乘法估计,通过放弃普通最小二乘法的无偏性,使回归系数值更符合实际。由于文章篇幅所限,具体算法不再详述。通过计算我们得到岭回归参数λ=0.018,最终回归结果为:

根据以上回归计算结果,河南省1990-2012年间基础设施资本的产出弹性为0.2514,非基础设施资本的产出弹性为0.3604,劳动投入的产出弹性为0.3882。基础设施投资具有显著的经济增长效应,基础设施资本每增加1%,可使河南总产出增长0.2514%。

(三)分行业基础设施资本存量的产出弹性分析

1.理论模型2:将(2)式中基础设施资本分离出三类生产性基础设施资本Gj(交通运输仓储和邮电通信业)、Ge(电力煤气及水的生产和供应业)以及Gw(水利管理业),则生产函数形式为:

即总产出受技术进步率、非基础设施资本、基础设施资本[包括交通运输仓储和邮电通信业(Gj)、电力煤气及水的生产和供应业(Ge)以及水利管理业(Gw)]和劳动投入这几个因素的影响。其中α、β、δ、γ、η分别为各个要素的产出弹性。

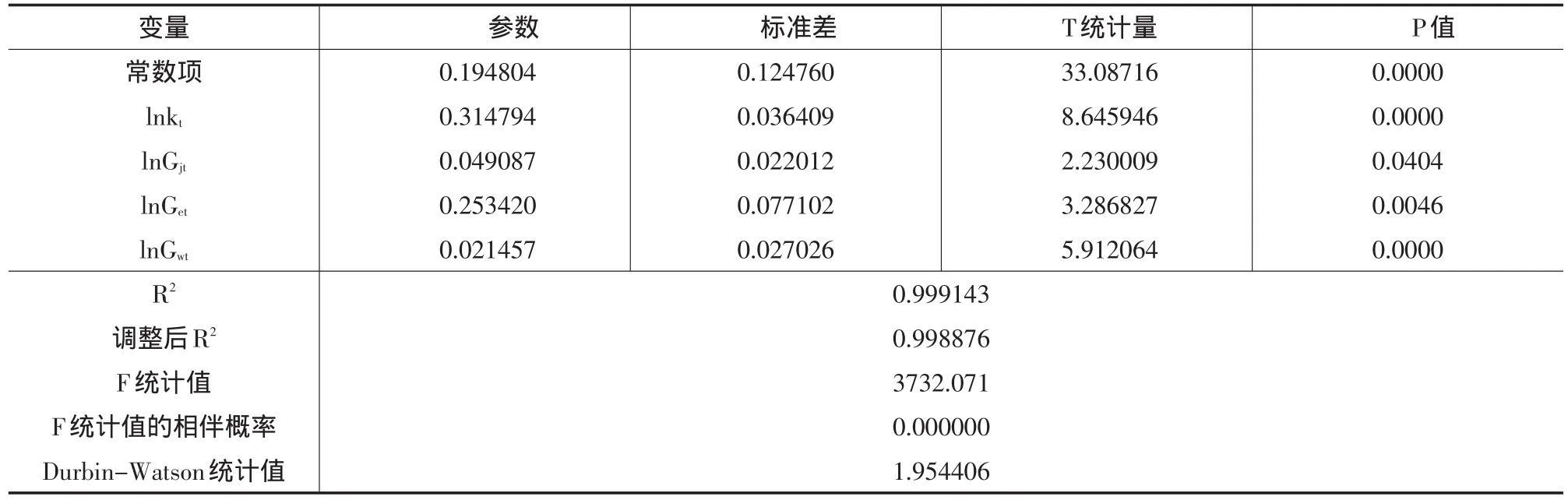

2.实证2:本节在(5)式的基础上,利用河南省1990—2012年各个变量的数据对基础设施分行业进行产出弹性研究,实证结果如表3所示。

表3 分行业基础设施产出弹性

对模型(2)的进一步分解,将“交通运输仓储和邮电通信业”、“电力煤气及水的生产和供应业”及“水利管理业”同时纳入研究框架,通过检验发现,这一举措并没有引起模型异方差性、序列相关性等问题的出现。而对于模型(2)存在的解释变量之间的共线性问题,在新模型中依然存在,这里我们仍采用岭回归法进一步核算,经过计算岭回归参数λ=0.01。

由回归结果可知,“交通运输仓储和邮电通信业”、“电力煤气及水的生产和供应业”及“水利管理业”三类基础设施的产出弹性分别为0.0485、0.2493、0.0205,与经济增长均呈正相关关系。根据国内已有的基于全国层面对各基础设施产出弹性的研究结果,本文估算的河南省各类基础设施的产出弹性应该是较为合理的,对模型(2)的进一步扩展也比较恰当。

上一节和本节分别从整体上和分行业研究了基础设施的产出弹性,并和国内已有研究结果进行了比较。我们发现基础设施投资对河南经济增长具有明显的拉动作用,这一研究结果在一定程度上证实了图1后半部分的内在逻辑性。而分行业的研究结果表明,交通类基础设施投资的产出贡献明显低于能源类基础设施的产出贡献。下一节将在已有研究的基础上,进一步研究基础设施投资的最优规模。

(四)河南省基础设施投资最优规模估计

孙彬等(2013)基于1995-2011年全国30个省市地区分行业面板数据分析,对中国基础设施投资的最优规模与最优次序进行了研究,研究结果认为“电力、燃气和水的生产与供应业”、“交通运输、仓储和邮电通信业”以及“水利、环境和公共设施管理业”的最优投资规模分别为27%,6%和11%。本节基于巴罗模型的生产函数法对河南基础设施投资最优规模进行分析,生产函数定义为:

其中,Y为实际产出,K为初期资本量,N为就业数量,GI为第I项基础设施具体投资。对(6)式求对数导数:

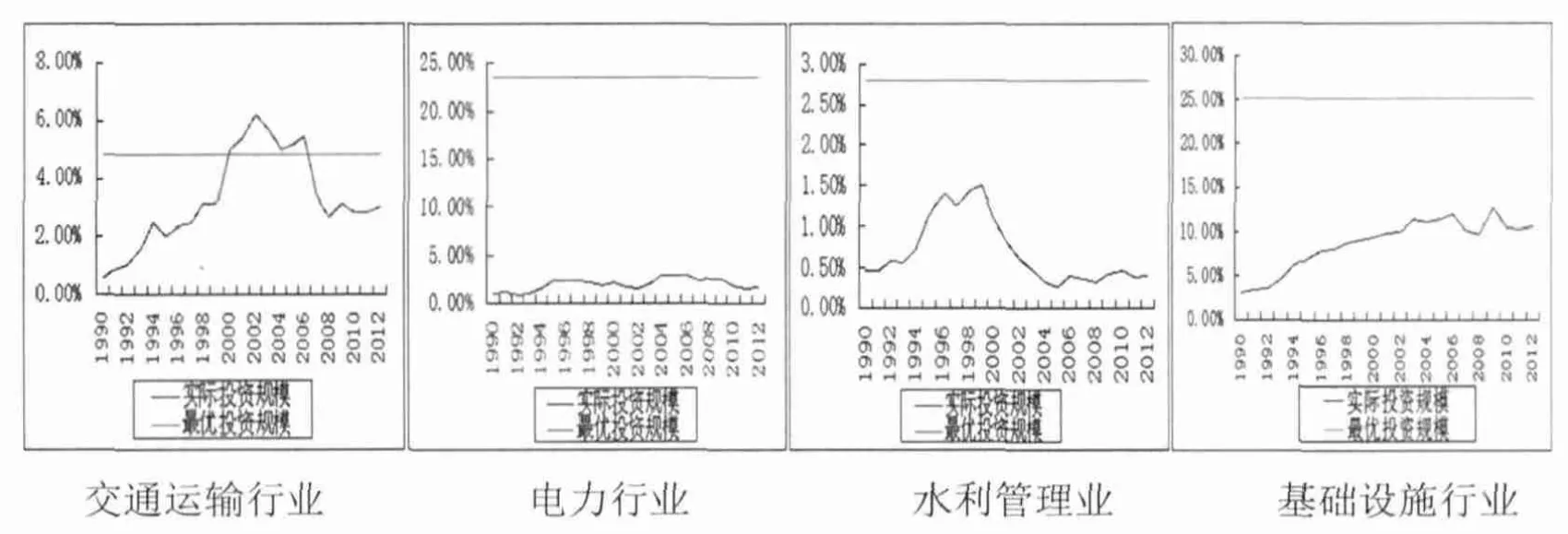

进一步计算河南省1990-2012年三大基础设施行业以及基础设施整体投资的实际规模,见图2。

图2 基础设施投资的实际规模与最优规模

从河南省基础设施行业整体来看,其最优投资规模为25.14%,实际年均投资规模为6.88%,河南整体基础设施投资并未达到其最优投资规模。从三大基础设施行业来看,电力和水利行业均未达到其最优投资规模,交通行业投资规模在1990年后呈递增趋势,2000年之后实际投资规模开始超过最优规模,直至2006年。虽然2006年之后交通行业投资低于其最优规模,但是与电力行业和水利管理业相比较而言,最为接近其最优规模,这与地方政府一直以来重视交通基础设施建设密切相关。

四、结论与政策建议

本文分别将基础设施总资本和三大行业基础设施资本纳入生产函数进行回归,利用岭回归法克服了各项基础设施同时回归导致的多重共线性问题。我们采用河南省1990-2012年基础设施投资数据实证研究表明:基础设施投资对河南省经济增长具有显著地拉动作用,基础设施资本产出弹性为0.2514,通过比较认为这是一个较为合理的结果;分行业的研究表明,交通运输行业基础设施的产出贡献明显低于电力行业基础设施的产出贡献,电力行业、水利管理业等各项基础设施投资和基础设施总投资均未达到最优规模,而交通运输业基础设施的实际投资在2000年至2006年超过了其最优规模,2006年之后在各项基础设施投资中最为接近其最优规模。

这一研究结果与河南省基础设施建设现状是相一致的,无论从与东部沿海省份的横向比较来看,还是从未来新型城镇化发展的需要来看,河南省基础设施建设投入依然不足。电力行业、水利管理业等基础设施的发展明显滞后于河南经济的发展,应该加大投资力度;对于交通行业基础设施的投资,应该与河南经济发展的需要相协调,避免过度投资或投资不足。今后,应更加注重提高基础设施投资的质量与效率,并综合考虑各基础设施行业投资的最优规模、投资缺口。鉴于目前河南基础设施融资模式存在资金供需矛盾突出、融资平台机制不活、融资方式创新不够、地方债务隐形化弱化监管、民间资本投资弱化等问题的存在,我们提出如下政策建议。

第一,建立分类融资机制。对经营性基础设施,如城市供水、供气、电力等项目,应依法放开建设和经营市场,可以通过市场化的竞争机制来选择特许经营主体,政府不再直接投入。而对准经营性基础设施,如地铁、公共交通、污水处理等,由于其投资规模大,回收期长,无法通过市场化的方式选择特许经营对象,应该由基础设施投融资平台来进行运营。对非经营性基础设施,如公共服务、普通公路等,实行政府采购模式。

第二,扩展多元融资渠道。融资平台应利用经营性或准经营性基础设施形成的现金流为基础,通过运用创新金融工具,在市场上实现更大规模的融资。鼓励利用上市融资、发行市政债券、信托计划、股权投资基金、产业投资基金、引进战略投资等多种方式筹集建设资金;积极探索营利项目与非营利项目的捆绑方式。

第三,盘活存量基础设施,为新建项目补充资金。基础设施资产证券化是指以基础设施项目未来现金流为担保,通过信用增级,在资本市场上发行中长期债券等证券。资产证券化运用到基础设施建设中,可以盘活商业银行基础设施存量贷款与地方政府基础设施存量。通过信贷资产证券化可腾出银行信贷额度,为基础设施建设提供更多的支持。

[1]孙彬,段媛媛,杨丰魁,等.基础设施投资还能拉动经济增长吗?[J].金融理论与实践,2013,(11):45-52.

[2]金戈.中国基础设施资本存量估算[J].经济研究,2012,(4):4-14.

[3]刘生龙,胡鞍钢.交通基础设施与中国区域经济一体化[J].经济研究,2011,(3):72-82.

[4]张光南,周华仙,陈广汉.中国基础设施投资的最优规模与最优次序[J].经济评论,2011,(4):23-30.

[5]刘生龙,胡鞍钢.基础设施的外部性在中国的检验:1988-2007[J].经济研究,2010,(3):4-15.

[6]傅勇.财政分权、政府治理与非经济性公共物品供给[J].经济研究,2010,(8):4-15.

[7]丁菊红,邓可斌.政府偏好、公共品供给与转型中的财政分权[J].经济研究,2008,(7):78-89.

[8]张军,高远,傅勇,等.中国为什么拥有了良好的基础设施?[J].经济研究,2007,(3):4-19.

[9]丁建勋.基础设施投资于经济增长——我国基础设施投资最优规模估计[J].山西财经大学学报,2007,(2):28-31.

[10]郭庆旺,贾俊雪.地方政府行为投资冲动与宏观经济稳定[J].管理世界,2006,(5):19-25.

[11]范九利,白暴力,潘泉.基础设施资本与经济增长关系的研究文献综述[J].上海经济研究,2004,(1):36-43.

[12]娄洪.长期经济增长中的公共投资政策[J].经济研究,2004,(3):10-19.

[13]张军,吴桂英,张吉鹏.中国省级物质资本存量估算:1952—2000[J].经济研究,2004,(10):35-44.

[14] Aschauer, D.A..Public Investment and Producticity Growth In the Group of seven,Economic Perspectives [J].Federal Reserve Bank of Chicago,1989,13:17-25.

[15] Agénor, P.R..Infrastructure Investment and Maintenance Expenditure:Optimal Allocation Rules in a Growing Economy[R].Journal of Public Economic Theory,2009,11(2):233-250.

[16] Bougheas, S., Demetriades P.O..Public Infrastructure,specialization and economic growth [J].Canadian Journal of Economics,2000,33(2):506-522.

[17]Barro,R.J..Government Spending in a simple Model of Endogenous Growth[J].Journal of Public Economy,1990,98(5):103-125.

[18]Canning,D.and Bennathan, E.(2000).The social rate of return on infrastructure investments.World Bank Working Paper No.2390.