近年来我国区域城镇化进程态势分析

2014-12-16刘勇刘津许云

刘勇 刘津 许云

2012年中国城镇化继续保持了加速提升势头,与区域经济发展态势形成鲜明对比,这表明在扩大内需战略方针指导下,城镇化已经成为带动经济增长的重要动力之一。按各省区数据计算,2012年中国城镇化年均提高1.40个百分点,城镇化水平为53.14%,比全国统计数高0.57个百分点。受世界金融危机导致的欧洲主权债务危机的影响,2012年中国经济继续在减速高位运行,城镇化也略呈减速状态。中国区域城镇化发展格局、变动原因以及未来发展态势和对策等分析如下。

一、区域城镇化发展继续呈与经济发展水平逆向变动态势

(一)区域城镇化增长速度继续呈“中部快、东西部慢”态势,珠江中上游、陕西提升最快

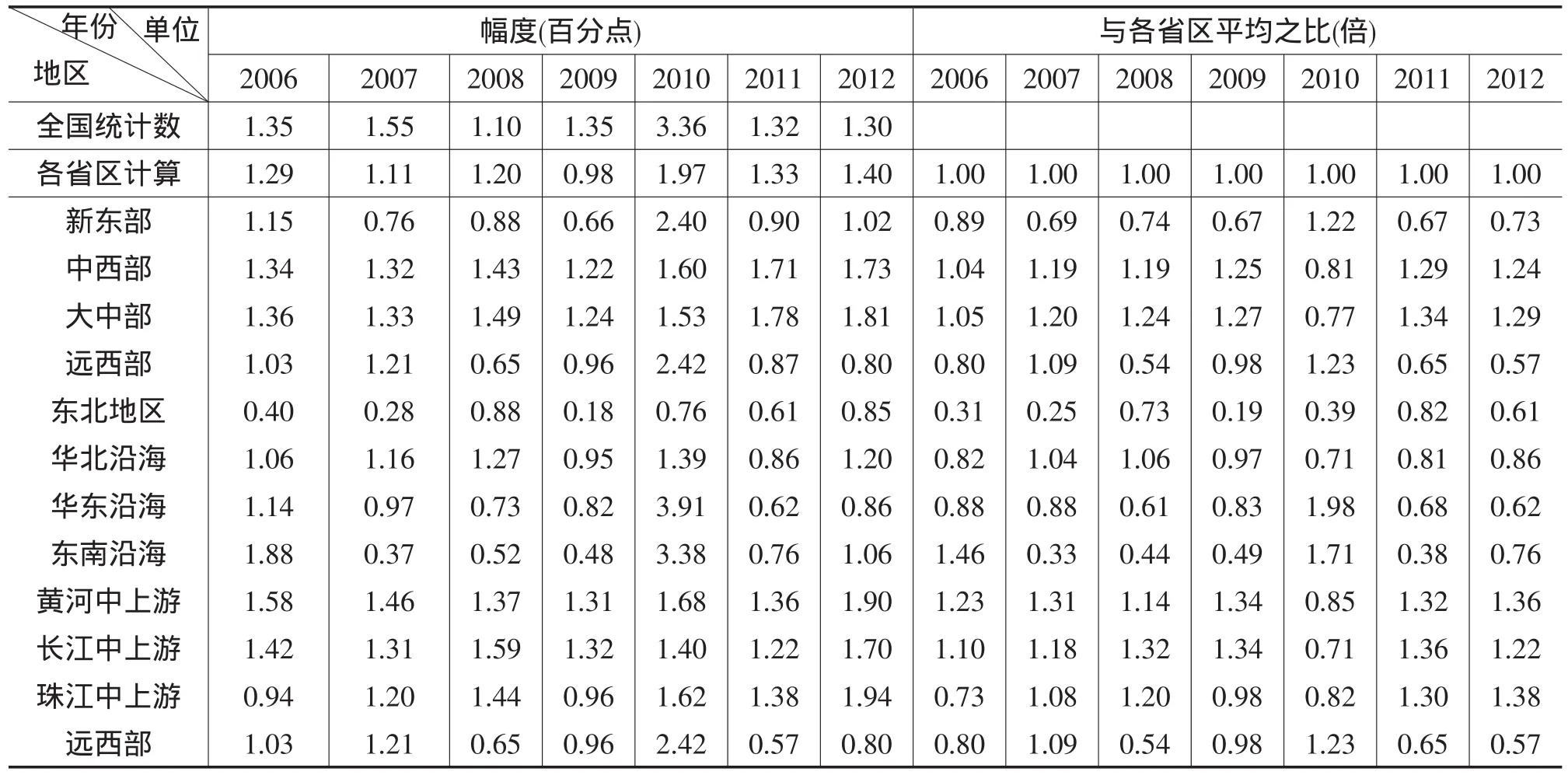

从三大地带看,2012年中国中部城镇化增长速度最快,达1.81个百分点,比2011年快0.03个百分点,比新东部快0.79个百分点;新东部速度为1.02个百分点,比2011年快0.12个百分点,远西部为0.80个百分点,速度最慢。从“7+1”大综合经济区看,珠江中上游最快,达1.38个百分点,其次是黄河中上游和长江中上游,以上三个大区均为大中部地区。沿海地带城镇化速度有所放缓,但仍然高于远西部地区(见表1)。

从各省区看,在2010-2011年城镇化平均提升幅度比2009年按各省区计算高1.87个百分点的情况下,除内蒙古、吉林、安徽、江西、河南、湖南、海南和西藏等省区外,其他省区城镇化平均提升幅度均高于2009年;各省区提升变化幅度为3.35个百分点(福建比2009年的江西加快近1.43个百分点)至0.55个百分点(西藏比2009年的上海减慢0.55个百分点),幅度向两边扩张,向上扩张比向下扩张多0.88个百分点;大于和小于各省区平均提升幅度的省区比为8∶23,提升幅度中位数为广东的1.55个百分点。各省区排序变化较大,其中,浙江、甘肃、贵州和湖北分别前进19、18、17和16位,辽宁、新疆和广东均前进14位,青海、山西、江苏、福建和宁夏分别前进9、7、6、5和3位,山东、北京和上海均前进2位;江西和西藏分别后移22和21位,海南和安徽均后移15位,内蒙古和河南分别后移12和11位,重庆和河北均后移8位,广西、四川、天津和吉林分别后移7、6、4和3位,陕西和云南均后移1位;只有黑龙江没变化。具体排序演变为:城镇化平均提升幅度大于各省区平均1.87个百分点的有福建、江苏、湖北、贵州、甘肃、浙江、青海和陕西8个省区,为平均提升幅度的1.02倍以上;城镇化提升在平均幅度周围界于1.87-1.00个百分点之间的有宁夏、辽宁、山西、新疆、重庆、内蒙古、四川、广东、河南、云南、安徽、山东、河北、广西、江西和天津26省区;城镇化提升小于各省区平均又小于1.00个百分点的有湖南、海南、北京、黑龙江、上海、吉林和西藏7省区(见表2)。

表1 2006-2012年宏观和综合经济区城镇化提升格局及变化

表2 2010-2011年各省区城镇化平均提高幅度分布格局(%)

(二)区域城镇化水平格局继续呈现“东西部高、大中部低”态势,华东地区和上海市依然保持最高

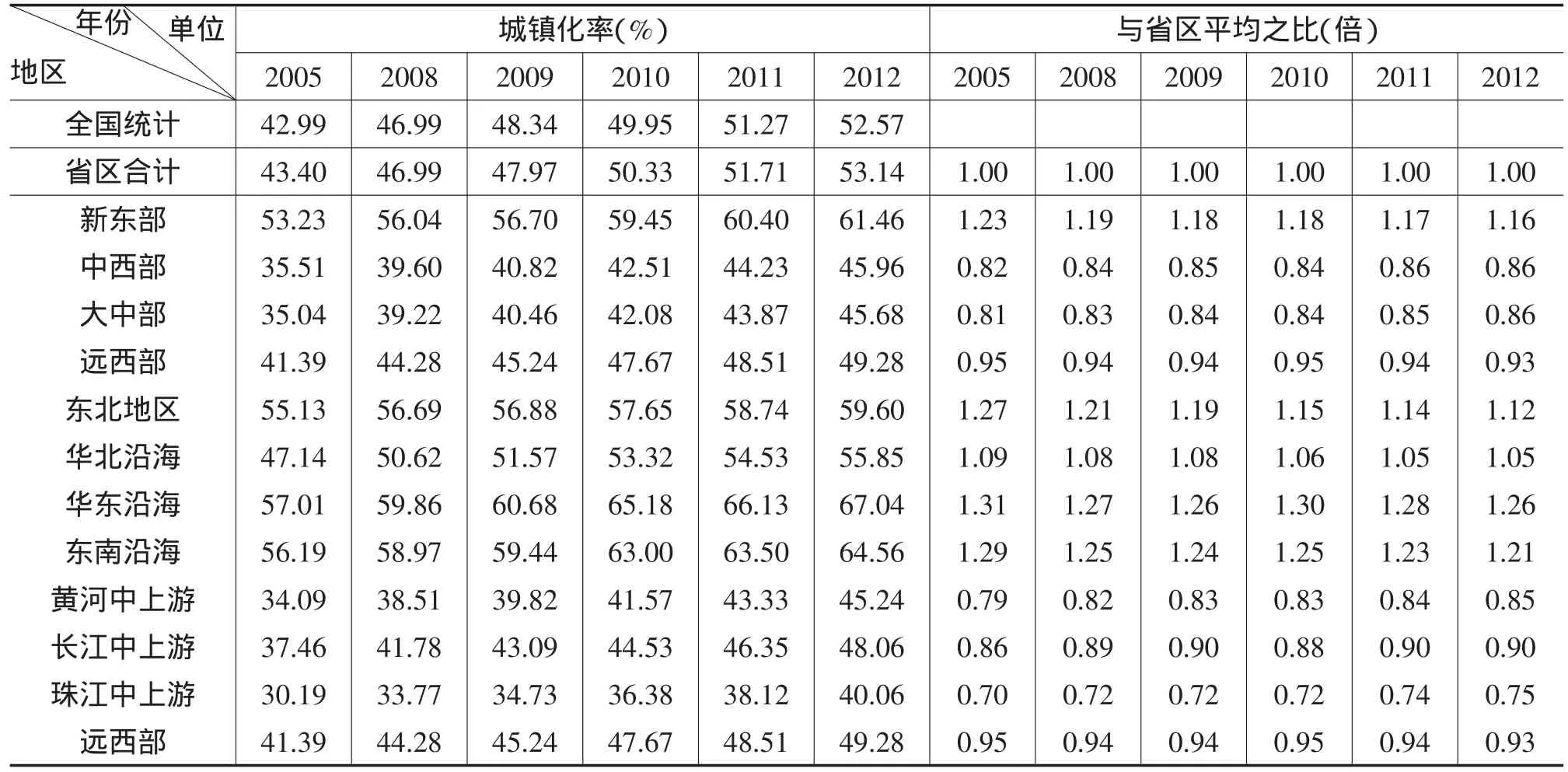

从三大地带看,2012年东部城镇化水平达61.46%,为各省区平均水平的1.16倍;中西部提升到45.96%,低于各省区平均水平,其中远西部为49.28%,大中部地区为45.68%,也均低于各省区平均水平;东部与中西部城镇化水平差距缩小0.01倍。从“7+1”大综合经济区看,华北沿海、东南沿海、华东沿海、东北地区高于各省区平均水平,前者与平均之比与上年持平,后三者则低于上年;远西部、长江中上游、黄河中上游和珠江中上游均低于各省区平均水平,前两者与平均之比比上年略升,后两者不变;整个排序未变(见表3)。

表3 2005—2012年新三大地带和10大综合经济区城镇化水平分布格局及变化

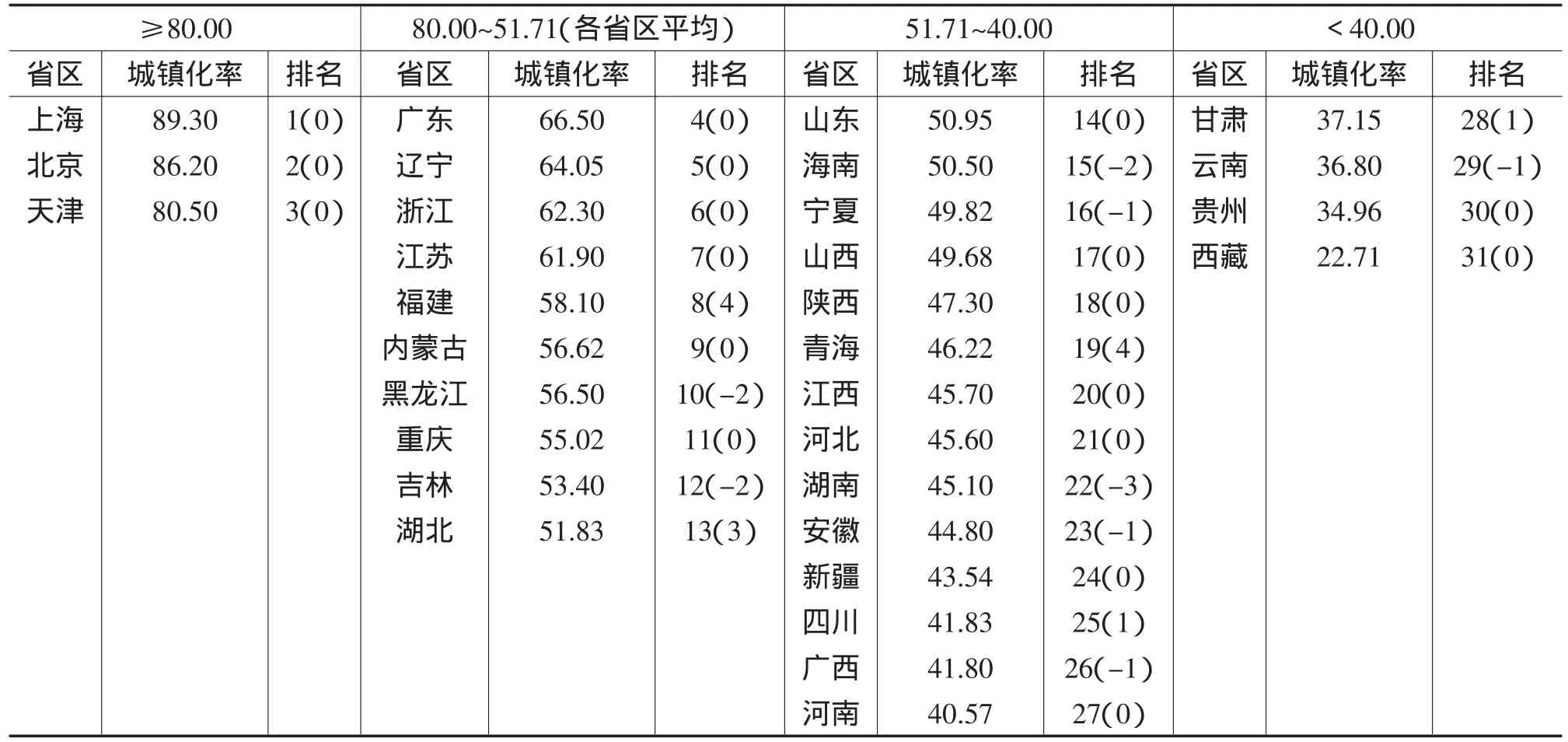

从各省区看,2011年城镇化水平按各省区计算为51.71%;各省区变化幅度为89.30%(上海比2009年上海提高0.70个百分点)至22.71%(西藏比2009年降低1.09个百分点),范围向上下扩张,向下幅度大于向上幅度0.29个百分点;大于和小于各省区城镇化平均水平的省区比为13:18。排序变化不大,其中福建和青海前移4位,湖北前移3位,四川和甘肃前移1位;湖南后移3位,黑龙江、吉林和海南均后移2位,安徽、广西和云南均后移1位;其余位次未变。具体排序为:城镇化水平高于各省区平均又超过80%的依然是上海、北京和天津3直辖市;城镇化水平在各省区平均周围界于80%-40%之间的有广东、辽宁、浙江、江苏、福建、内蒙古、黑龙江、重庆、吉林和湖北(以上省区高于各省区平均),山东、海南、宁夏、山西、陕西、青海、江西、河北、湖南、安徽、新疆、四川、广西和河南24省区;城镇化水平小于各省区平均又小于40%的有甘肃、云南、贵州和西藏4省区(见表4)。

表4 2011年各省区城镇化水平分布格局(%)

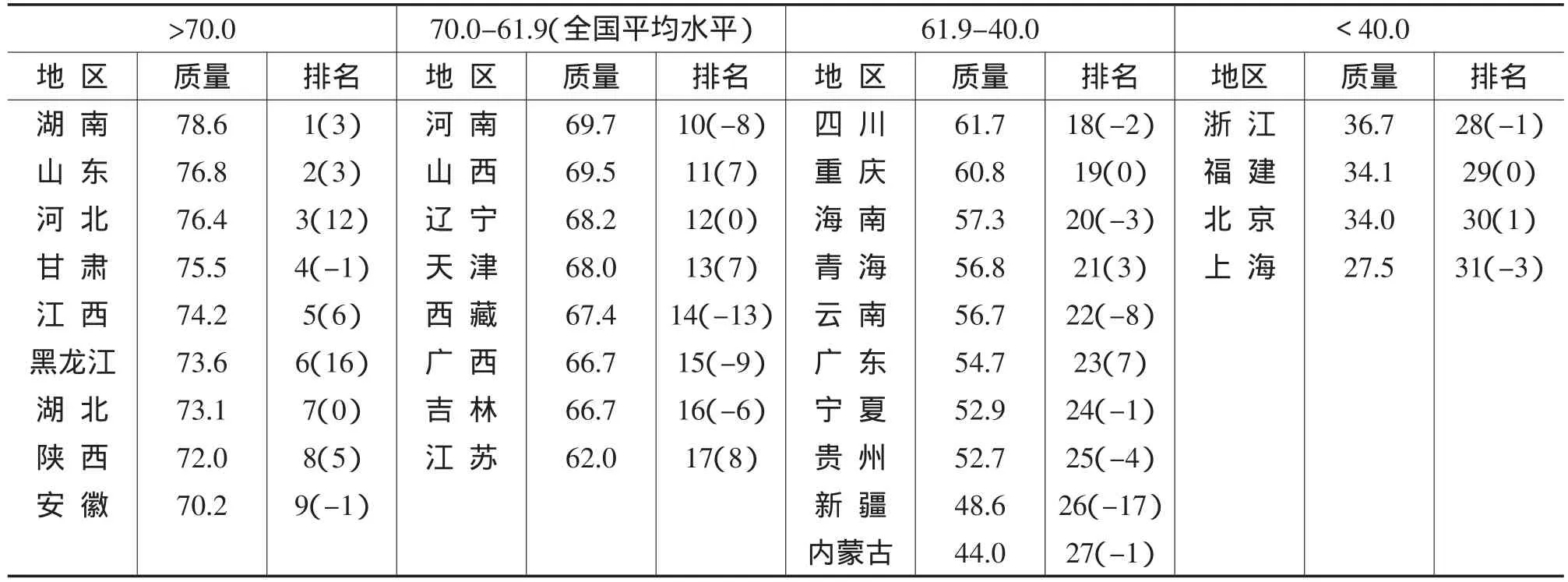

(三)区域人口城镇化质量格局呈“中高、东中、西低”态势

根据可收集到的数据,这里把人口城镇化质量定义为城镇人口减去地区居住半年以上外来人口与城镇人口之比,该数值越大说明人口城镇化质量越高。2011年中国城镇化质量较前几年普遍大幅度降低,仅为61.9%,比2009年降低19.6个百分点。各区域城镇化质量变化具体情况分析如下。

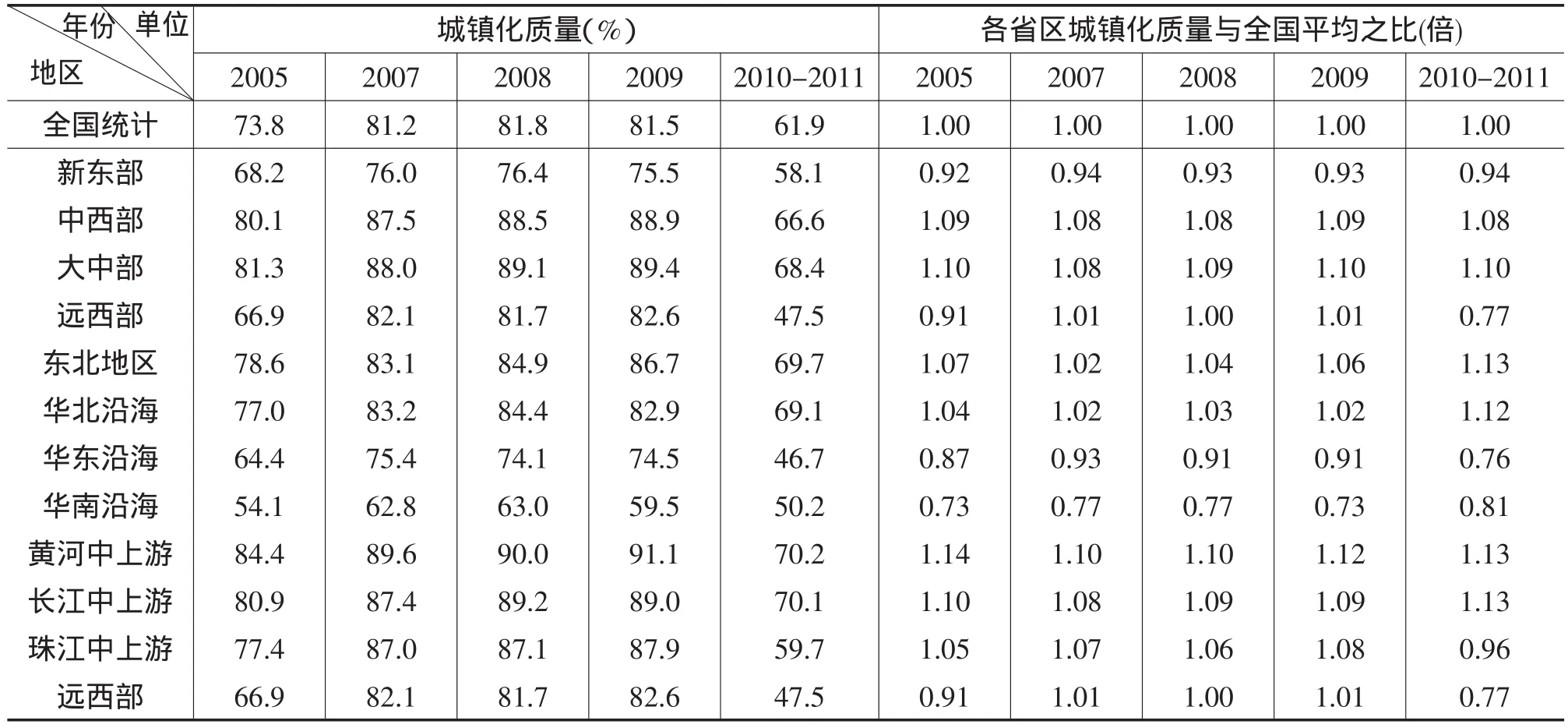

从三大地带看,2011年大中部城镇化质量相对较高,达68.4%,为全国平均水平的1.1倍,但比2009年降低21个百分点;新东部为58.1%,低于全国平均水平,比2009年降低17.4个百分点;远西部为47.5%,也低于全国平均水平,比2009年降低35.1个百分点;地带之间的差距有所扩大。从“7+1”大综合经济区看,黄河中上游、长江中上游、东北地区和华北沿海高于全国平均水平,且与平均水平之比高于2009年;珠江中上游、华南沿海、远西部和华东沿海均低于全国平均水平,且与平均之比低于2009年(见表5)。

表5 2005—2011年新三大地带和10大综合经济区人口城镇化质量格局

从各省区看,2011年各省区人口城镇化质量同全国平均水平一样均有大幅度下降,其中新疆下降幅度最大,达40.9个百分点,广东下降幅度最小,仅为1.3个百分点;各省区变化幅度为78.6(湖南比2009年西藏下降21.1个百分点)至27.5%(上海比2009年北京降低19.8个百分点),范围整体下移,上限下移幅度大于下限下移幅度1.3个百分点;大于和小于全国人口城镇化质量的省区比为17∶14。排序变化不大,其中前移最多的前5位省区为黑龙江(16位)、河北(12位)、江苏(8位)、山西(7位)、天津(7位),后移最多的前5位省区为新疆(-17位)、西藏(-13位)、广西(-9位)、河南(-8位)、云南(-8位)。具体排序为:人口城镇化质量高于全国平均又超过70%的是湖南、山东、河北、甘肃、江西、黑龙江、湖北、陕西和安徽9省区;人口城镇化质量在全国平均周围界于70%-40%之间的有河南、山西、辽宁、天津、西藏、广西、吉林和江苏(以上省区高于全国平均水平),四川、重庆、海南、青海、云南、广东、宁夏、贵州、新疆和内蒙古18省区;人口城镇化质量小于全国平均又小于40%的有浙江、福建、北京和上海4省区(见表6)。

二、区域城镇化格局演变原因和适应性分析

(一)与区域经济发展水平关系分析

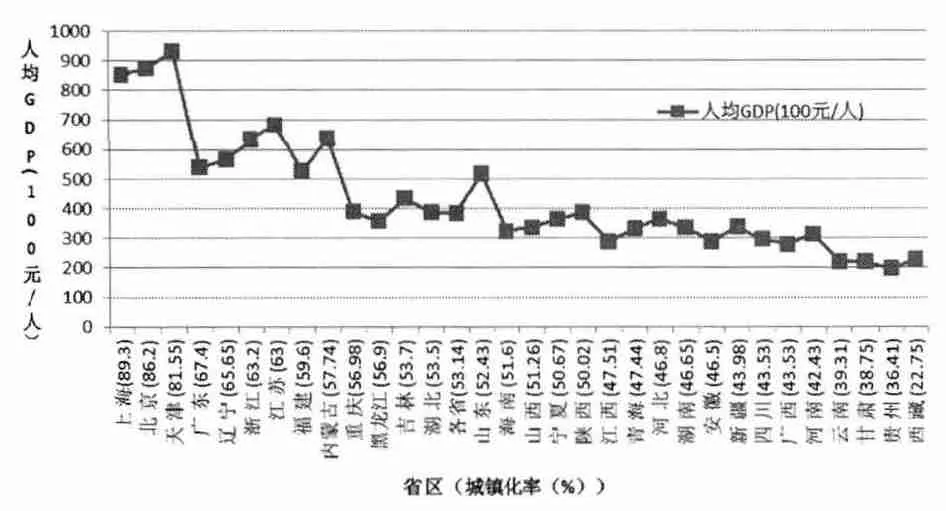

城镇化是经济发展和工业化的必然结果,反过来人口集中和城镇基础设施建设又会促进经济和工业化的进一步发展。先从城镇化与经济发展水平关系看,一般认为中国城镇化与经济发展水平基本适应。2012年世界人均GDP为10200美元左右,城镇化水平为51.2%,中国人均GDP大约6500美元左右,城镇化水平为52.57%。从区域看,中国各省区城镇化与经济发展水平基本一致(图1),并且两者适应性继续呈“东西部高、中部低”格局。

表6 2011年各省区人口城镇化质量格局(%)

图1 2012年中国各省区域城镇化水平与经济发展水平之间的关系

(二)城镇化与工业化水平关系

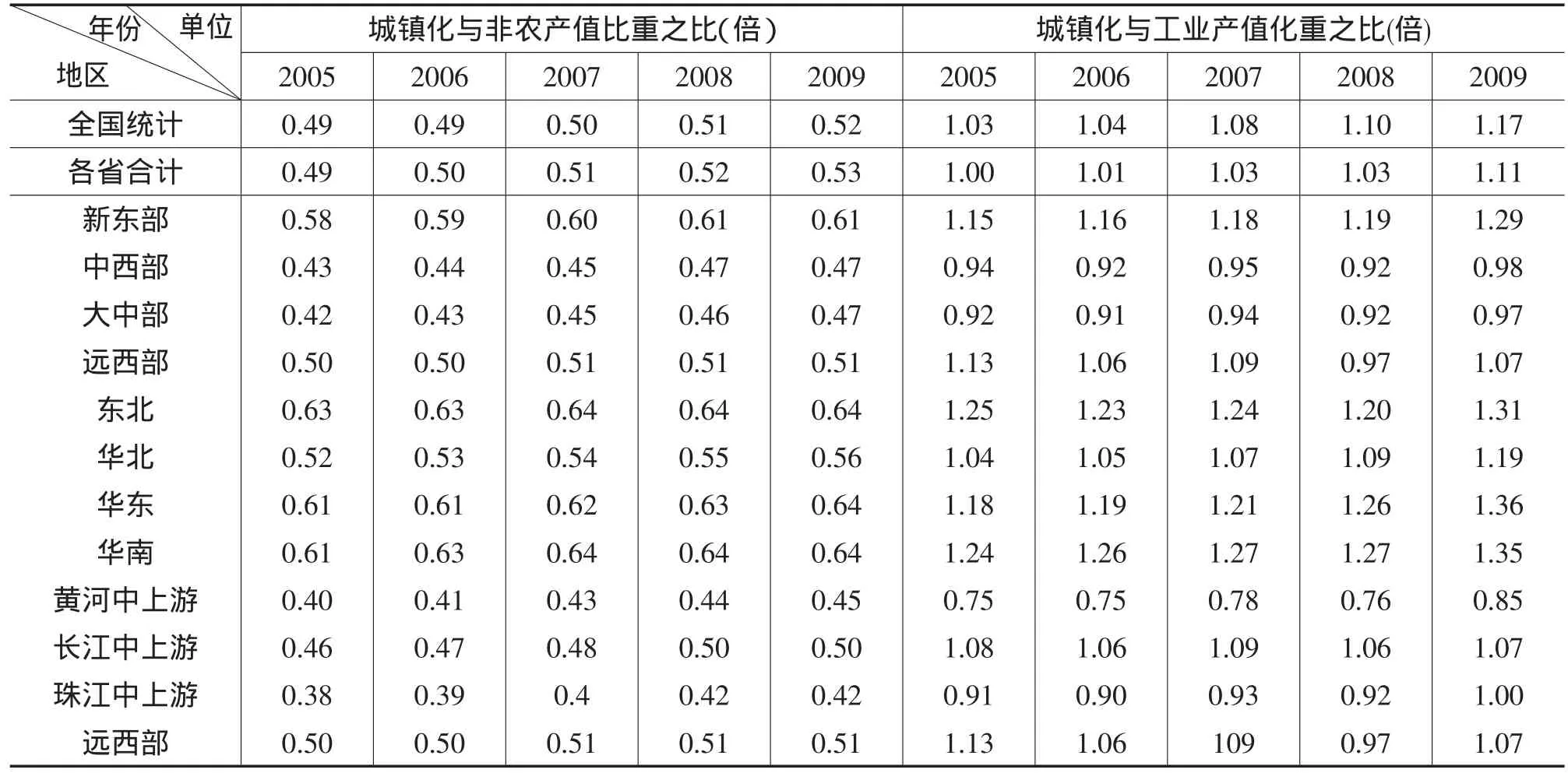

再从城镇化与工业化水平关系看,中国城镇化明显滞后于工业化水平。为了保持城镇化与工业化水平测度数据的配套性,下文选取2009年数据进行分析。2009年中国城镇化与非农产值比重之比为0.52,较上年有所提高,但远低于公认的0.8-1.0的合理值,说明城镇化严重滞后于工业化;城镇化与工业产值比重之比为1.11,也较上年有所提高,但同样远低于工业化中期阶段大于1.5的合理值。在空间格局上,城镇化与工业化水平的协调性也继续维持“东西部高、中部低”格局。

从新三大地带看,2009年新东部、远西部和大中部城镇化与非农产值比重之比分别为0.61、0.51和0.47,与上年基本一致,只是大中部略有提高。总体看,我国城镇化与工业化之比继续呈现“东西部高、大中部低”格局,与经济发展水平格局基本一致。从“7+1”大综合经济区看,华东沿海、华南沿海、东北地区和华北沿海城镇化与工业化适应性相对较高,这些综合区的城镇化与非农产值比重之比高于各省区平均,华东和华北略升,华南和东北持平;远西部、长江中上游、珠江中上游和黄河中上游城镇化与工业化适应性较低,这些综合区的城镇化与非农产值比重之比低于各省区平均,除黄河中上游略升外,其他均持平(见表7)。

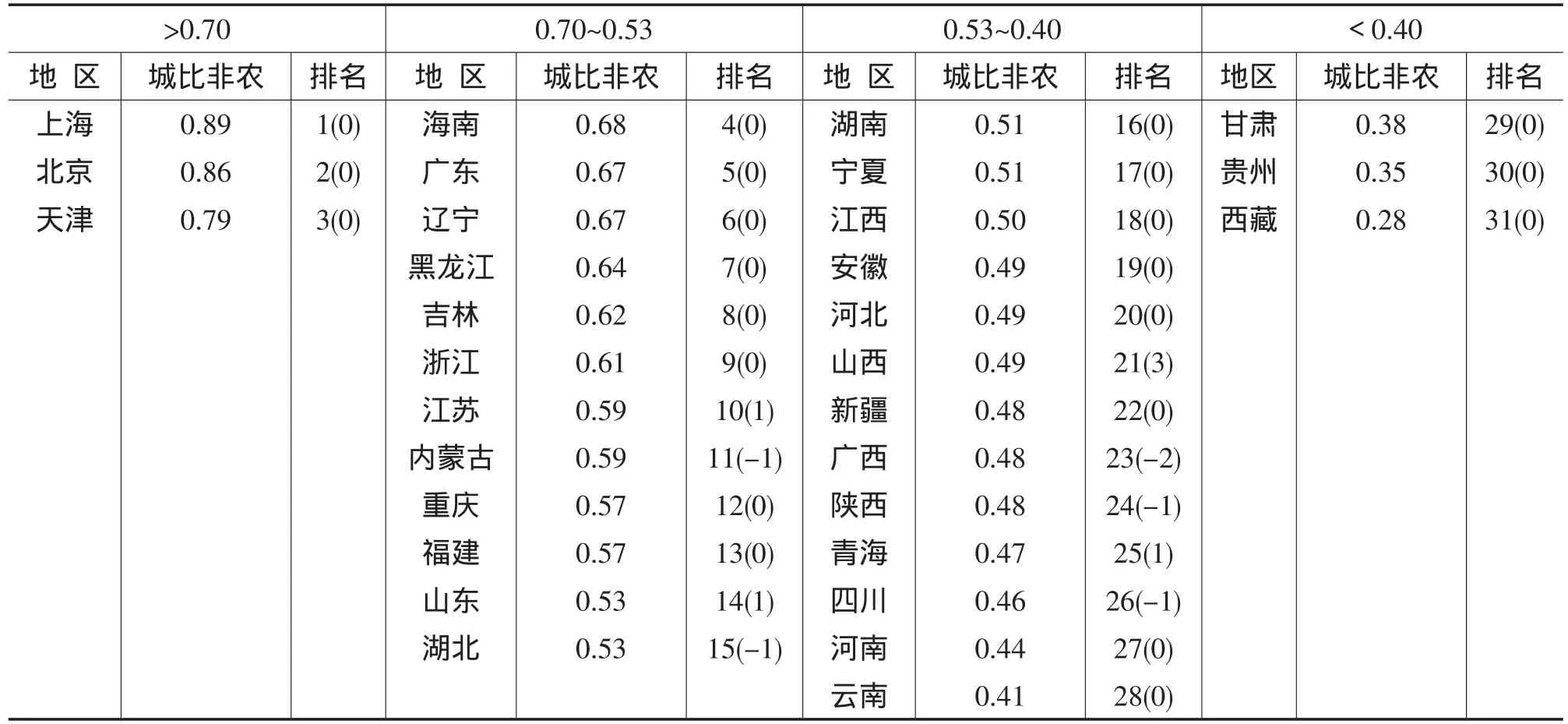

从各省区看,2009年各省区城镇化与非农产值比重之比平均为0.53,变化幅度为0.89(上海)至0.28(西藏),大于平均之比与小于平均之比的省区为15∶16,排序变化小(见表8):城镇化与非农产值比重之比大于平均之比又大于0.70的有上海、北京和天津3个直辖市。这3个直辖市是我国经济相对最发达地区,都已进入工业化后期阶段,城镇化主要由服务业和信息化产业推动,已是高度城镇化和工业化地区,未来城镇化的任务主要是不断提高质量。城镇化与非农产值比重之比在平均之比周围界于0.70-0.40的省区有海南、广东、辽宁、黑龙江、吉林、浙江、江苏、内蒙古、重庆、福建、山东和湖北,湖南、宁夏、江西、安徽、河北、山西、新疆、广西、陕西、青海、四川、河南和云南25省区。山西前移3位,广西和陕西分别后移2位和1位;山东和湖北、青海和四川位次互换,其余排序未变。这些省区尚处于城镇化工业化中期阶段,工业化仍然是推进城镇化的主要动力,服务业带动城镇化能力还不强;城镇化滞后工业化还反映在我国城镇化质量有待提高,农民工虽然部分统计为城镇人口,但他们有限的收入和消费能力并没有相应地带动城镇相关产业的发展。城镇化与非农产值比重之比小于平均之比又小于0.40的有甘肃、贵州和西藏3省区。这些省区城镇化远低于工业化水平,经济发展水平相对较低,生态环境条件差决定了这些省区推进城镇化的难度。

表7 2005—2009年新三大地带和10大综合经济区城镇化与工业化之比的空间格局

表8 2009年各省区城镇化与工业化(非农产值比重)之比

三、未来我国区域城镇化进程展望与对策

目前世界经济仍然不稳定,未来所面临的不确定因素依然很多。我国经济若想继续保持稳定高增长,这将有赖于扩大内需政策的持续实施,而区域城镇化将极大地释放居民需求,发挥积极地拉动作用。

(一)我国区域城镇化进程基本趋势

一是我国区域城镇化进程保持缓慢发展的局面逐步改变,提升幅度渐升至超1.0个百分点的水平。中西部城镇化水平持续超过东部地区,城镇化水平继续保持收敛态势。同时,各地区城镇化水平也较上年稳步提升。二是按照顶层设计的思路,我国城镇化体系日益完善,特点表现为大中小城市和小城镇保持协调、集约化发展。三是城市群将成为推进城镇化的主要手段和形式。随着国家提出和划分15个城市群,其将成为城镇化的重要载体,这也将有利于“大分散、小集中”的区域空间结构的形成。四是高度集约化和紧凑型小城镇将成为新型城镇化的主要特点。主要表现为中小城市、小城镇以及人口为100万-200万之间的中间规模城市将成为未来城镇化的重点对象。中间规模城市既能有效避免现在流行的“大城市病”,同时还能克服小规模城镇出现的规模不经济,就业机会少及收入增加慢等问题。

(二)促进区域城镇化快速发展的对策建议

一是加快区域城镇化发展方式的转变。以构建大中小和小城镇协调发展,东中西部合理布局的城镇化体系为目标,以速度适度、集约紧凑、绿色低碳和公平正义为指导原则,由过去政府主导,转变为政府引导下市场主导的新型的科学的城镇化发展方式。

二是加快城镇体系和城镇群的规划建设步伐。城镇群是城镇体系具体的基层组织形式,地位介入城乡体系和城镇绵延带之间,是建立完善的城镇体系的关键环节,未来主要任务是选择若干主要城镇群给予重点扶持,以带动整个城镇体系的快速形成和发展。借鉴我国城市群发展的先发经验,从关注个别城镇的发展到关注城镇体系构建,实现城乡之间的协调发展将是未来城镇化的必然趋势。

三是完善促进区域城镇化快速发展的政策支持。重点改革户籍制度,建立新型民事等级管理体系,清除现行户籍制度中不合理的地方福利功能,逐步取消户籍制度。同时要改进现行的“土地财政”,缓解房地产泡沫压力。进一步加大城乡统筹的社会保障力度,实现城乡之间人口及劳动力要素更加自由的流动。

注释

①新三大地带和“7+1”大经济区划分:新东部包括东北三省、京津冀鲁、沪苏浙、粤闽琼等4大经济区,含13省区;大中部包括黄河中上游(陕甘宁晋豫)、长江中上游(川渝湘鄂赣皖)、珠江中上游(云贵桂)等3大经济区,含14省区;远西部包括内蒙古、新疆、青藏等3大经济区,含4省区,由于这些省区经济规模太小,可以将其视为一个大经济区。由此形成新三大地带和“7+1”大经济区的划分方案。