中部地区企业区域竞争力评价研究*

2014-12-16吕晞

吕 晞

一、企业区域竞争力内在理论逻辑

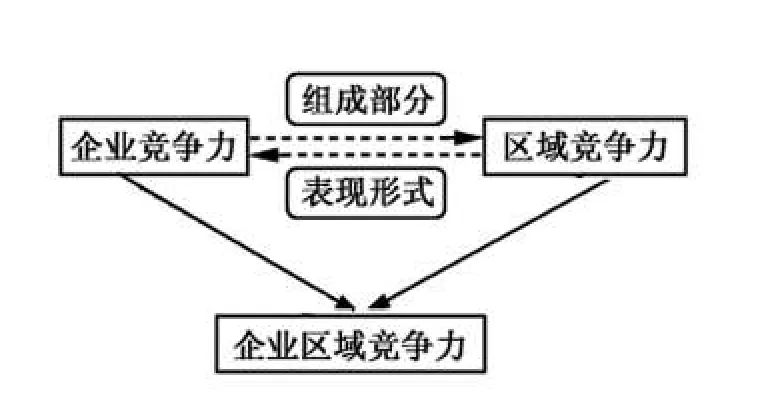

企业是经济社会发展的微观主体,是区域经济发展的主要力量。企业区域竞争力特指一个地区所有企业在特定时期总体表现出来的相对于其他区域主体参与市场竞争的水平和能力。区域企业竞争力的概念和理论基础源于企业竞争力和区域竞争力两个概念的有机融合。

由于企业竞争力的复杂性,人们对企业竞争力的理解及观点尚未达成共识。罗国勋(1999)将企业竞争力定义为“企业和企业家在适应、协调和驾驭外部环境的过程中,成功地从事经营活动的能力”。张志强、吴健中(1999)等认为,企业竞争力是指“独立经营的企业在市场经济环境中相对于其竞争对手所表现出来的生存能力和持续发展能力的综合”。与张志强、吴健中等人的定义相似,胡大立(2001)将企业竞争力定义为:作为独立经济实体的企业,在市场竞争过程中,通过自身要素的优化及与外部环境的交互作用,在有限的市场资源配置中占有相对优势,进而处于良性循环的可持续发展状态的能力。所不同的是,胡大立的定义更为明确地突出和强调了企业内部要素与外部环境因素之间的交互作用对企业竞争力的关键意义。李显君(2002)则在突出企业竞争力是一种比较能力的基础上,将企业竞争力分成三种类型:强势竞争力、均势竞争力和弱势竞争力。

企业区域竞争力另一层含义则直接源于区域或地区竞争力理论。M.Porter(1990)对“地区竞争力”的定义是:一个(城市)经济在保持和不断提高居民生活水平的同时,吸引和保持那些在经济活动中具有稳定的或不断增加市场份额的企业的能力。经济合作与发展组织(OECD,1996)从国家层面为区域竞争力下的定义是:在自由公平的市场环境中,一个国家在较长时期内不断提高居民真实收入的同时,能够生产满足国际市场需求的商品和服务的能力。Huovari,Kangasharju和Alanen(2001)认为区域竞争力是“为了让居民能够享受相对良好的经济福利,一个区域培育、吸引和支持经济活动的能力。”

综上,无论是企业竞争力还是区域竞争力,鉴于分析的角度和理论解释的目的差异,往往难以形成一个统一的企业竞争力和区域竞争力的概念定义。尽管如此,不同理论解释依然对深入认识区域企业竞争力的科学内涵具有极大的参考价值。综合区域竞争力和企业竞争力的相关理论,可以得出企业区域竞争力的相关属性:(1)企业区域竞争力是一个比较概念。企业区域竞争力是一个区域所有企业所表现出来的该区域相对于其他区域或另一区域所具有的总的竞争力;(2)企业区域竞争力是个宏观概念。企业竞争力是一个微观概念,企业区域竞争力由区域内所有企业相对于其他区域所有企业所表现出来的发展差异决定,而不是企业之间的竞争关系决定;(3)区域企业竞争力是多重竞争力测量的综合。区域企业竞争力并不一定全部表现为现实竞争力,还包括有企业竞争环境优势、区域发展能力优势、企业发展水平优势以及企业发展能力等多重相对优势和能力。而发展程度、现状和水平是最核心的企业和区域竞争力测量评价内容。

图1 企业区域竞争力的理论关系

二、中部地区企业区域竞争力评价模型

关于竞争力模型,被国际学术界广泛采纳和沿用的理论分析框架是波特的“国家钻石模型”理论。该理论认为,一国的既定产业是否具有国际竞争力取决于要素条件、需求条件、相关与辅助产业的状况、企业策略、结构与竞争者、机遇以及政府行为等六个因素,这六个因素构成著名的产业国际竞争力“国家菱图”(即“国家钻石”)。波特在国家产业竞争力中强调需求条件、辅助产业、政府行为等,而这些环境因素同样对企业竞争力具有重大影响,六大环境因素对分析省域企业竞争力亦具有一定的解释力。陈晓红、解海涛、常燕(2006)在“钻石模型”的基础上,以中小企业为例将企业区域竞争力分解为企业贡献竞争力、企业规模竞争力、企业营运竞争力、企业获利竞争力、企业创新竞争力等五个由竞争力要素构成的竞争力模型,即“星形模型(Star Model)”。但星型模型忽视了在企业区域竞争优势的形成中政府的作用,政府的扶持、国有企业的发展等都有利于区域内企业整体实力的增强。除政府的扶持和支持外,一个地区的市场环境、市场的开放程度、市场的自由度、市场法制的健全度等均是一个区域整体企业竞争力提升的重要因素。同时,企业以赢利为目的,企业竞争的目的在于战胜对手,实现利益的最大化,故企业的社会公益贡献不应归入企业竞争力范畴。根据企业区域竞争力内涵的要求,可在“钻石模型”基础上进行企业区域竞争力的重构,形成新的企业区域竞争力“钻石模型”,如图2:

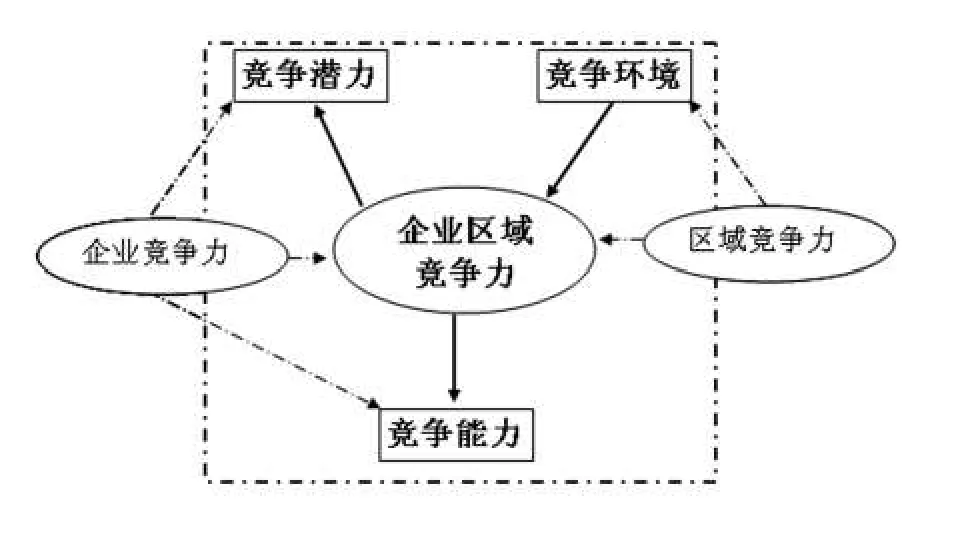

图2 企业区域竞争力“三构件”

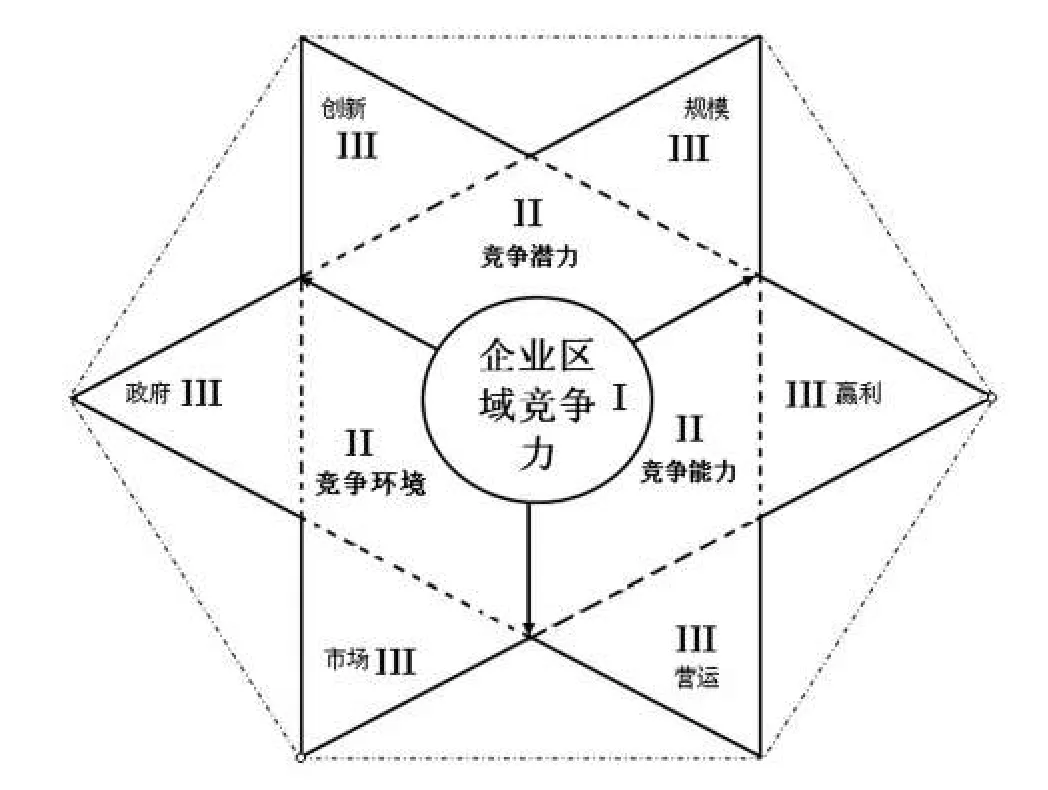

根据“企业竞争力”和“区域竞争力”的双重内涵和属性,以及企业区域竞争力钻石模型,企业的区域竞争力具有“三大构件”:(1)竞争潜力,指企业自身业已形成的具有某种可能增强未来优势的潜在竞争因素;(2)竞争能力,指企业已经形成的现实竞争能力;(3)竞争环境,指企业所在环境或所处市场对所有企业形成的有利竞争优势。企业区域竞争力的“环境-能力-潜力”“三构件”形成了以企业竞争能力为核心的“三位一体”的企业区域竞争力范式,其中“环境”因素主要包括“政府”和“市场”环境,“能力”即企业的竞争能力,包括企业“营运”能力和企业“盈利”能力,企业的正常营运是企业盈利的根本前提,盈利则是企业营运的根本目的和动力。“潜力”则是企业在过去长期发展中所形成的能足以影响未来的能力,“潜力”主要由两个方面决定:一是企业创新能力或企业创新投入的多寡和效益;二是企业长期以来形成的地位与实力,即企业是否已具有规模效应。进而在“三大构件”的基础上,衍生出“六项指征”即“政府-市场、营运-盈利、创新-规模”。从内在关系来看,“环境”决定“能力”,而“能力”决定“潜力”,但三者中“竞争能力”是根本。

图3 企业区域竞争力钻石模型

企业竞争环境、竞争能力和竞争潜力所形成的企业区域竞争力分析框架不仅包含有企业的实现竞争力,更考虑到企业的潜在竞争力以及企业的竞争环境。“三大构件”较好地形成了较为全面和完善的企业区域竞争力分析范式,使得企业区域竞争力从内涵上有别于单纯的企业竞争力和区域竞争力,从而形成了具有特定属性的“企业区域竞争力”的理论体系。竞争潜力和竞争能力是企业自身竞争力的表现层面,分为潜在的和现实的两个纬度,竞争环境则更多的是企业所处区域竞争力的形成要素,独立于单一企业竞争力因素,同时也不受单一企业行为影响。

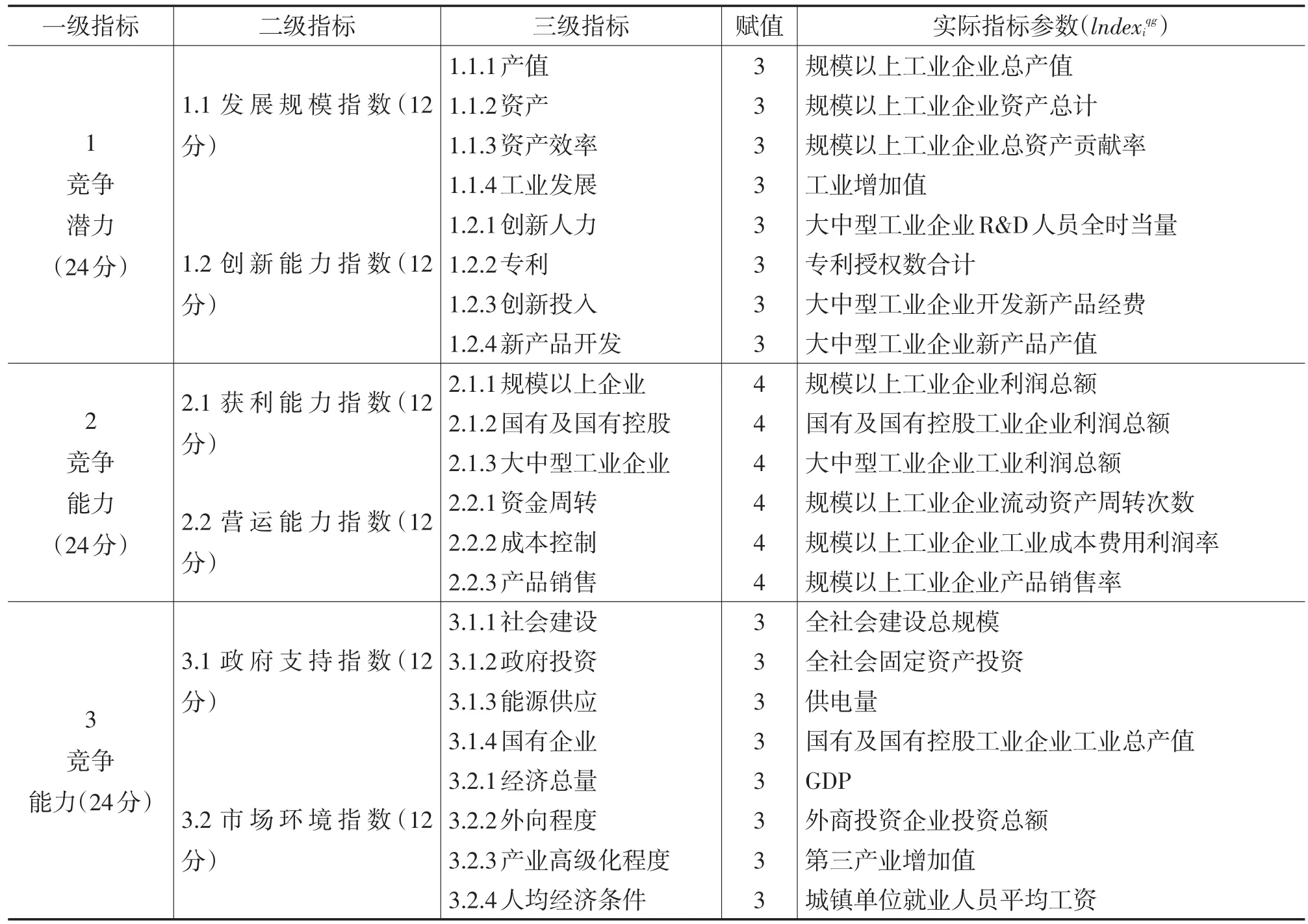

三、企业竞争力评价指标选择及基准赋值

根据企业区域竞争力的“环境-能力-潜力”“三大构件”以及“六项指征”三者之间相对独立又相互联系的特征,按照“三大构件”形成“竞争潜力”、“竞争能力”和“竞争环境”三个一级指标,以“六项指征”形成“企业发展规模指数”、“企业创新能力指数”、“企业获利能力指数”、“企业营运能力指数”、“政府支持相关指数”、“市场环境相关指数”六个二级指标。本模型最重要的是对“三级指标”和“实际指标”的选择,在指标设定和选择中,将按照如下原则进行:(1)客观性原则。评价指标的选择以实际统计资料为基础,避免人为因素影响评价结果。(2)系统性原则。评价指标的选择要做到各部分形成一个有机的整体,并能够形成一个完整的逻辑体系全面反映企业区域竞争力。(3)可比性原则。评价指标的选择要考虑具备可比性,指标的可比性越强,评价结果就越可靠。(4)实用性原则。评价指标的选择既要考虑理论上的科学性,做到指标含义明确,也要注意数据规范,资料收集方便,可操作性强。

根据企业区域竞争力钻石评价体系,共建立3个一级指标,6个二级指标,22个三级指标,具体的实际指标选择见表1。考虑到竞争力是一个相对概念,竞争力的大小仅有相对大小和强弱。为此,竞争力大小不可能有最大值、最小值以及理想值的赋值区间,但为了便于比较,将对每个指标设置一个基准赋值。中部地区企业区域竞争力基准对象的选择可根据中部地区的独特区域属性进行设计。一是基于“中部塌陷”的“塌陷”二字所蕴含的低于平均水平的诠释,以全国平均水平为基准,进行中部六省企业竞争力的比较,得以清楚中部相对于全国总体而言企业发展和企业竞争处于一个什么样的地位和水平;二是基于“中部崛起”战略“崛起”二字所蕴含的“赶超”要求,以东部代表省广东为基准进行测算。其中竞争潜力、竞争能力以及竞争环境“三大构件”比较基准值,各为24分,总基准分为72分。“六项指征”则分别赋予基准值12份。三级指标以及实际指标的基准赋值如表1。

四、企业区域竞争力实证分析

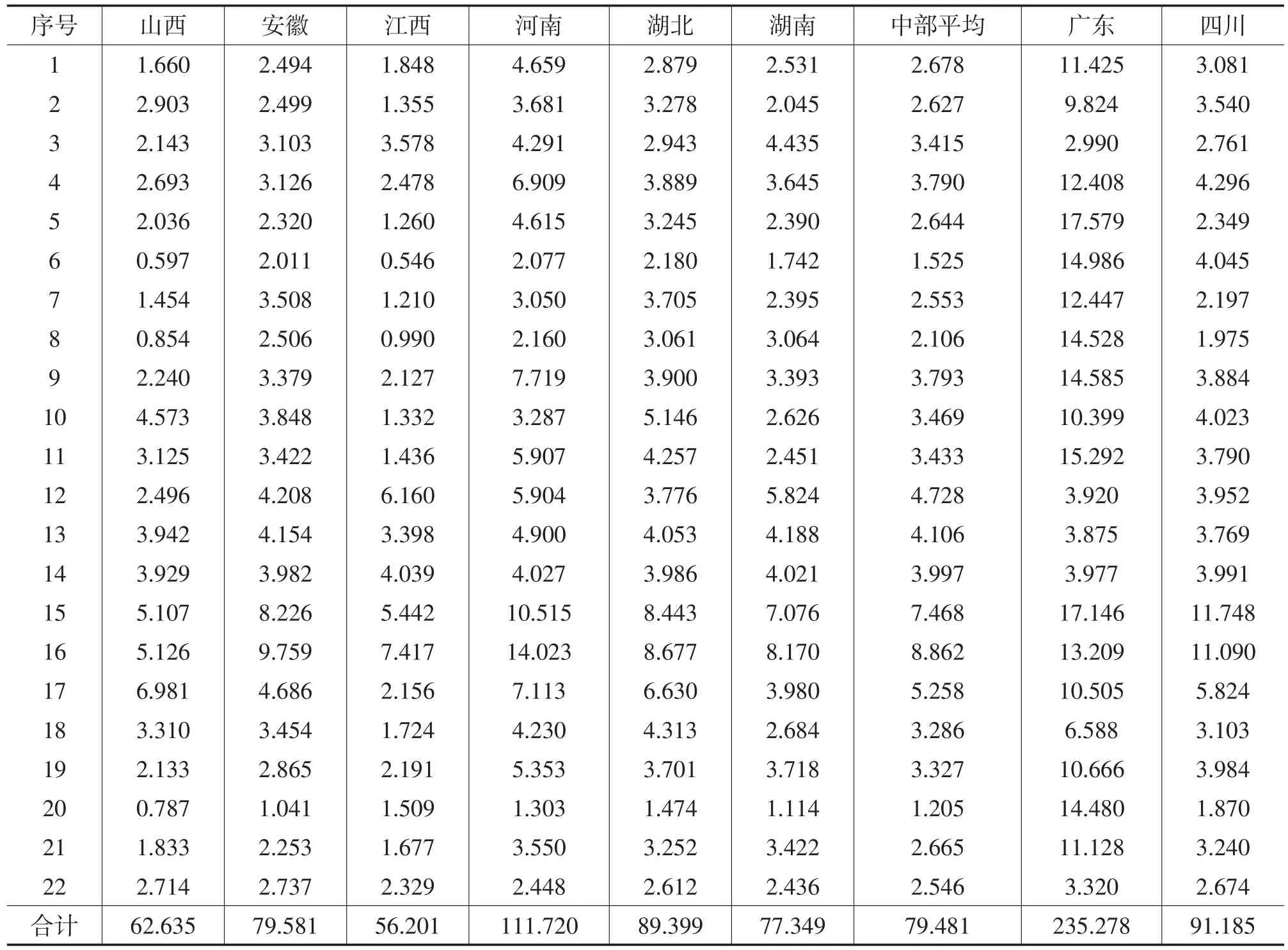

以全国平均水平为基准进行模型测算,能更好地把握中部六省企业发展水平以及企业竞争力在全国的总体水平和态势。以Ecpt(Enterprise Competitiveness)表示区域的企业竞争力值,则Ecpt=EcptI+EcptII+EcptIII。其中 EcptI、EcptII和 EcptIII分别表示模型“三大构件”即“竞争潜力、竞争能力、竞争环境”的指标得分。以Indexi表示第i个指标的实际值,其中i∈{1...22}。ISi(Indexi-score)表示第i个指标的竞争力得分。从而,Ecpt=EcptI+EcptII+EcptIII=函数式跟基准选择以及基准赋值(Base value)相关,令 Bv1(Base value)表示第i个指标的基准值。IndexiB表所选择参考对象第i个指标的实际值,很显然。ISiB=(IndexiB-score)=Bvi(Basei-value)。而每个省的IndexiB),其中Bvi等于3或4。中部六省平均IndexiCC=(IndexiSX+IndexiAH+IndexiHe-N+IndexiHB+IndexiHu-N+IndexiJX)/6,ISiCC=Bvi×IndexiCC/IndexiB,EcptCC=IndexiB将根据全国的实际指标作分省平均处理。根据模型运算公式,选择全国平均水平为基准,得出2010年各省企业竞争力指标得值如下表:

表1 企业区域竞争力指标体系设计表

根据各省企业竞争力指标得分,从总体来看,中部2010年企业区域竞争力水平(79.5分)已达到全国平均水平(72分),但总体上依然低于作为西部代表的四川省(91.2分)。而且中部六省中除河南省外,其他省企业竞争力均低于四川。与作为东部代表的广东相比,差距依然悬殊。山西和江西则远远落后于全国平均水平,分别仅为62.6分和56.2分,仅相当于广东省的1/4水平。湖南和安徽则与全国平均水平相当,相对全国平均水平具有较大优势的省只有河南省,企业竞争力得分达111.72分,但依然仅为广东省的1/2。

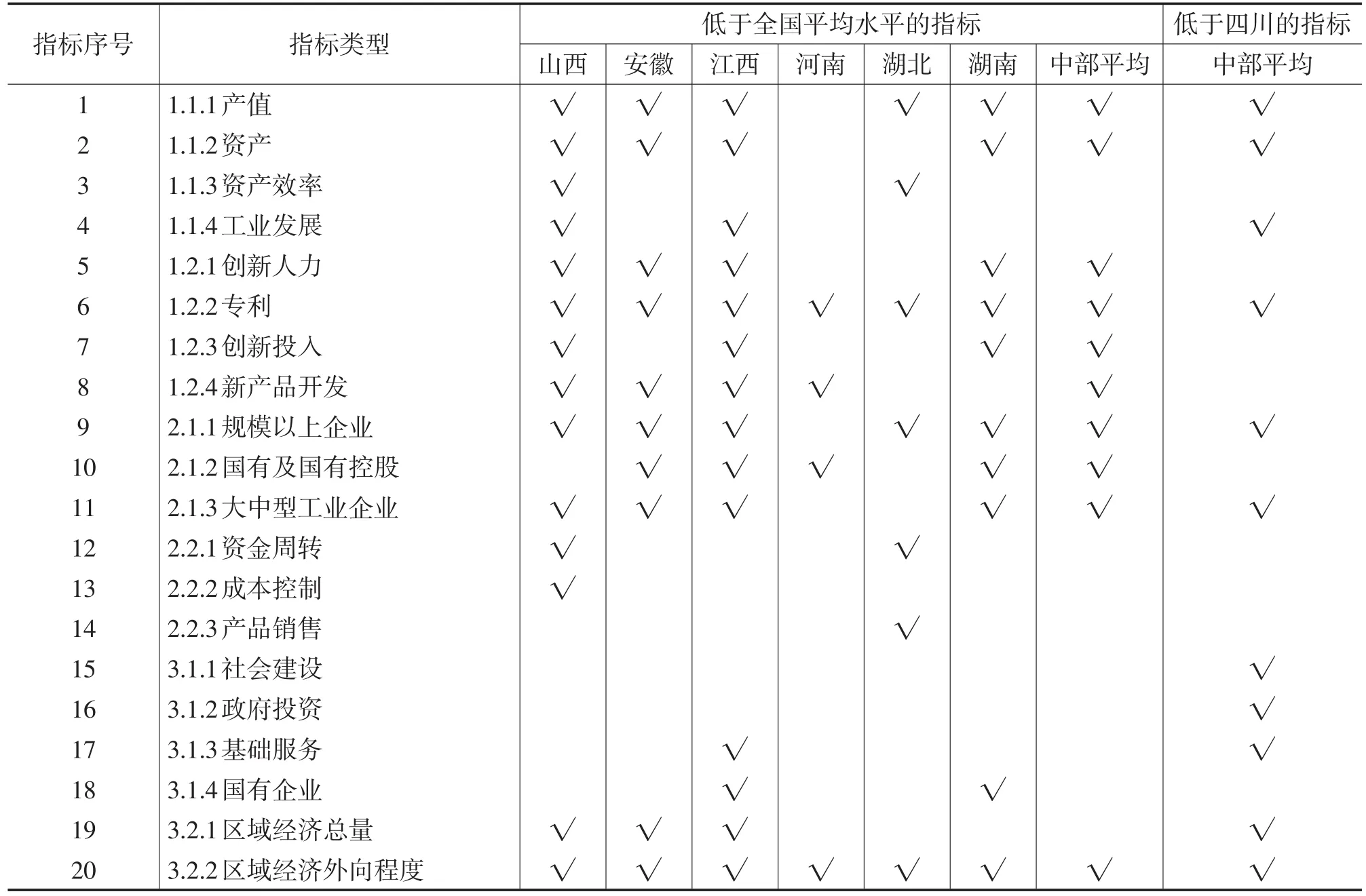

具体到22个竞争力指标,中部地区企业竞争力平均水平低于全国平均水平的指标共有12个,占比较指标的一半以上。低于西部代表四川省的指标共有13个。分省来看,低于全国平均水平的指标山西和江西最多,分别有16个,安徽12个,湖南11个,湖北8个。总体而言,中部的企业竞争力在诸多方面还存在很多需要不断提升和改善的方面,主要表现企业的产能、企业规模、工业化水平、创新以及有利于企业竞争力提升的市场环境,同时也需要国家在中部崛起战略中进一步向中部倾斜,加大对中部的投资和建设。

而从比较动态的角度来看,中部六省企业的区域竞争力呈现逐年增加的趋势,企业竞争力从2006年的61.314分,上升到2010年的79.481分,首次达到并超过全国的平均水平。从某种意义上讲自2010年中部地区企业逐渐走出“中部塌陷”的陷阱。但从企业竞争力的“三大构件”来看,中部地区企业区域竞争潜力由2006年的19.741分,上升到2010年的21.338分;竞争能力由2006年的20.244分上升到2010年的23.526分,竞争环境由2006年的21.329分,上升到2010年的34.617分。但竞争潜

力和能力在2010年依然未达到全国平均水平,竞争环境则由于中国继续加大中部崛起战略,将可望得到进一步快速提升和改善。而从具体的竞争力指标来看,中部相对于全国平均竞争力水平而言,中部的弱势主要表现在中部地区企业的产能、产值偏低,企业规模效应未能得到充分发挥,创新成果不明显,企业对外联系少,外向程度低、产业的高级化程度不够,市场需求不足等方面。

表2 中部地区企业竞争力指标低于四川和全国的指标统计

表3 中部地区企业竞争力指标低于四川和全国的指标统计

表4 中部地区企业竞争力及指标的历年测算值(2006-2010年)

根据以上实证数据分析,中部地区企业区域竞争力存在的主要问题有:

(1)企业的部分发展指标依然低于全国平均水平,甚至低于西部相关省市。衡量中部地区之所以“塌陷”,主要是基于两个比较,首先是中部地区企业发展和竞争力水平是否低于全国平均水平。“十一五”时期,尽管中国适时启动了中部崛起战略,但中部平均竞争力水平在2010年前一直低于全国平均水平。企业的竞争潜力和竞争能力在“十一五”期间均未能达到全国平均水平。中部塌陷的另一衡量指标是中部地区企业的平均发展水平或竞争力水平是否低于西部相关省市。根据企业竞争力模型测算值,中部六省企业发展的平均水平一直低于作为西部代表的四川省,而且这种差距正逐年扩大。从单一省份来看,“塌陷”特征最明显的有山西、江西和安徽省,其他三省尽管在总的企业竞争力上强于四川,但湖北省的企业竞争环境,无论是来自政府的支持还是市场环境和水平均略低于四川。湖南省企业的创新能力、企业获利能力、市场环境等方面均存在某种程度低于四川的现象,在企业竞争力的“三大构件、六项指征”中全面超过四川省的只有河南省。

(2)中部六省企业发展和竞争力差距明显。根据历年22项企业竞争力指标的比较,中部六省企业发展和竞争力水平可分为三个层次:第一层次是河南省,河南是中部第一经济大省,“十一五”时期,河南省企业的区域竞争力均超过全国平均水平,从某种意义上讲,河南省是中部最具有赶超东部,最早实现“中部崛起”实力和潜力的省份;第二层次是湖北、湖南和安徽,三省总体上处于中部平均水平,其中湖北省企业竞争力水平略高过中部平均水平,安徽与中部平均水平基本持平,湖南省则略低于中部平均水平。第三层次,是山西和江西两省。江西和山西同属中部六省中经济发展较为落后的省份,都是“塌陷”问题最突出的省份。2010年江西企业竞争力低于全国平均水平近20分,山西低于全国平均水平近10分。

(3)中部六省企业竞争力问题基本一致,但问题各有所侧重。总体而言,中部地区相对于东部沿海地区尤其是广东省,企业竞争力的差距主要表现在企业的产能与产值、企业的规模效应、工业化水平、创新投入与创新产出以及对外经济联系等方面。河南省企业竞争力在企业创新投入和创新产出、新产品开发、企业的外向联系和外向发展程度以及人均市场需求等方面低于全国平均水平。山西省和江西省的滞后是整个发展水平的全面落后,几乎所有指标均低于全国平均水平。湖北省、安徽和湖南的弱势主要表现在资产效率不足、企业对外联系少,外向程度低、产业的高级化程度不够,以及人均市场需求不足等诸多方面。

五、中部地区企业发展及竞争力提升政策建议

(1)需要进一步实施和加大“中部崛起”战略对中部经济社会与企业发展的支持力度。中部地区企业区域竞争力与中部地区经济社会发展相似,同样存在某种程度和某些方面的“塌陷”问题。一方面因为中部地区企业的发展与中部经济发展密切相关,另一方面企业发展本身就是中部经济发展的重要组成。中部地区企业“塌陷”体现在中部地区企业的发展不仅远远低于东部沿海发达省市,而且在某些方面甚至低于西部一些重要省市的发展水平。尤其是江西和山西两省企业发展总体水平偏低,不仅与东部沿海地区差距企业发展水平差距明显,跟中部其他省相比,也存在很大的发展差距。为此,要实现中部崛起首先要实现中部地区企业的崛起,培育大量的在全国具有重要影响的大企业、大品牌,只有通过中部地区企业的上位赶超才能实现中部经济社会发展的快速发展,才能尽快走出中部发展的非均衡陷阱。

(2)加快国有企业改制、为企业发展创造好的政策环境和市场环境,实现民营企业的大发展。中部地区企业总体而言,国有企业比重过高,尤其是山西和湖北二省过高的国有企业比重以及国有企业改制的滞后和失败,严重制约了中部地区企业整体竞争力的提升和中部经济的快速发展,一个地区的经济发展与该区域的民营企业的发展程度和水平密切相关。为此,中部各省均需加快国有企业尤其是国有大型企业的改革和改制,加大产权改革力度和幅度。创新企业成长机制,营造宽松的市场环境,促进民营企业大发展。只有中部民营企业实现了大发展,强大的民营企业才能加速中部的崛起。

(3)加快资源型企业转型和传统产业的升级,提升企业的产业高级化程度。中部地区企业过度依赖资源,将进一步制约中部地区企业和经济的发展。为此,中部各省均需加快资源型企业转型,加大企业科研投入,提升整个资源型企业的核心竞争力。企业转型的另一个重要途径是扩展和延伸产业链,增加产业附加值。

(4)加强企业在中部地区间的产业分工和合作,加快企业“走出去”战略步伐。中部地区企业产业集中度过高,产业分工不明确,过度竞争现象严重。只有合理的分工和合作才能有利于整个产业的发展和提升,增强行业竞争力。同时,要扶持一大批有实力的知名企业“走出去”,拓展海外市场和海外空间,提升企业的国际竞争力。

[1]Porter M.The Competitive Advantage of Nations.Basingstoke,Macmillan,1990.

[2]OECD.Industrial Competitiveness,Paris,1996.

[3]Huovari Janne,Aki Kangasharju and AkuAlanen.Constructing an Index for Regional Competitive-ness.Pellervo Economic Research Institute Working Paper,Helsinki,No.44,2001.

[4]陈晓红,解海涛,常燕.基于星形模型的中小企业区域竞争力研究——关于中部六省的实际测算[J].财经研究,2006,(10).

[5]顾培亮.系统分析与协调[M].天津:天津大学出版社,1998.

[6]乐筱康.企业竞争能量定量评价探讨[J].管理与效益,1990,(2).

[7]林本初,等.有关竞争力问题的理论综述[J].经济学动态,2001,(3).

[8]林德教,殷纯永,林映侠,等.采用威布尔函数模型评价企业的国际竞争力初探[J].经济问题探索,2001,(6).

[9]刘满凤.企业竞争力的DEA评价[J].江西财经大学学报,2001,(2).