房产税对房价影响的实证分析

——以上海市为例*

2014-08-07杨晗璐

□ 杨晗璐

(中南财经政法大学经济学院,湖北 武汉 430073)

房产税对房价影响的实证分析

——以上海市为例*

□ 杨晗璐

(中南财经政法大学经济学院,湖北 武汉 430073)

2011年2月,上海市出台了《上海房产税征收管理细则》。以上海市1999—2013年的房地产经济数据建立时间序列模型并进行实证分析,探求房产税政策是否对上海市房价有抑制上扬的作用;并将得到的模型进行正态性、自相关和异方差检验,在确保模型有效的基础上,考虑实际社会背景之下的政策影响,最终对我国房地产改革提出相应的政策建议。

房产税;住房价格;实证分析

一 研究背景

我国在1998年下半年开始停止住房实物分配,1999年是商品房开始繁荣的节点,本研究将以1999—2013年上海市各项经济指标为基础,研究在2011年以后房产税对上海市住房商品房价格的影响。

(一)房价现状

进入21世纪,中国许多城市房价快速上涨。国家统计局《国民经济和社会发展统计公报》显示:2005-2010年,全国70个大中城市房屋销售价格的涨幅分别为 7.6%、5.5%、7.6%、1.5% 和 6.4%。①上海市的房价从1999年放开房地产市场之后也呈直线上扬趋势,图1是1999—2013年上海市住房商品房平均销售价格走势图,由图1可以看到,价格仅在2008年、2010年和2011年有略微的下调。这种现象的原因在于:2008年受到全球经济危机的影响,我国绝大部分城市的房价都受到了影响;2010年和2011年是房产税准备和开始实施的两年,给公众带来了房价下降预期,引发了一段二手房买卖高潮,所以房价有所下降。

(二)房产税

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。2011年1月28日起上海、重庆市正式试点房产税扩围改革,旨在遏制房价的过快上涨并探索改变当前单一的税收模式,调整收入分配和地方财政结构。

《上海市开展对部分个人住房征收房产税试点的暂行办法》②规定:凡在上海市新购住房的购房人,均应在办理房地产登记之前向房屋所在地地方税务机关申报办理房产税征免认定手续。针对本市居民家庭仅对该家庭第二套及以上住房进行征收,而对非本市居民家庭则需对新购住房缴纳房产税;计税依据以交易价格的70%进行缴纳;房产税的适用税率一般为0.6%,对于每平方米交易价格低于本市上年度商品房平均销售价格2倍(含2倍)的,税率减为0.4%;本市本地居民家庭人均免税面积为60m2;房产税按年计征。

举例说明,上海某本地居民,家庭成员共3人,现居100m2住房一套,欲再购买一套100m2的住房,房价参照上海市2013年住房商品房均价,为16192元/m2,那么根据《上海市开展对部分个人住房征收房产税试点的暂行办法》,该家庭每年需缴纳的房产税为16192×(100+100-3×60)×70% ×0.6%=1360.128元;而若为非本地居民家庭,则该家庭每年需缴纳的房产税为16192×100×70% ×0.6%=6800.64 元。

二 房产税对上海市住房商品房价格影响的实证分析

(一)数据来源

本研究从国家统计局网站、上海市统计网和2000—2013年上海市统计年鉴中选取1999—2013年上海市住房商品房价格(P)(以下简称房价)、房地产开发住宅投资额(TZ)、住房商品房销售额(XS)和居民消费价格指数(CPI)的数值,后三者的具体数值如表1。

表1 1999—2013上海市住宅商品房数据表

住房商品房平均销售价格(P):指报告期内在售商品房中,仅用于住房用途的商品房的平均销售价格。

房地产开发住宅投资额(TZ):住宅指专供居住的房屋,包括别墅、公寓、职工家属宿舍和集体宿舍(包括职工单身宿舍和学生宿舍)等。但不包括住宅楼中作为人防用、不住人的地下室等。是报告期内房地产开发企业或单位完成的全部用于房屋建设工程和土地开发工程的投资额。

住宅商品房销售额(XS):指报告期内出售商品房屋的合同总价款(即双方签署的正式买卖合同中所确定的合同总价)。该指标与商品房销售面积同口径,由现房销售额和期房销售额两部分组成。

居民消费价格指数(CPI):是反映一定时期内居民所消费商品及服务项目的价格水平变动趋势和变动程度。本研究以1999年为基期,选取2000—2013年《上海市统计年鉴》中每年公布的数值,进行换算得到。

(二)回归估计

1、变量选取。

根据经济学的基本假设,价格由供给和需求两个方面共同决定。因此,本研究针对上海市住房商品房的价格(P),将其作为因变量。自变量的选取基于以下考量:首先,从上海市住房商品房的供给市场和需求市场分别选取房地产开发住宅投资额(TZ)和住房商品房的销售额(XS)两个指标代表供需两方;其次,考虑到宏观经济因素对市场经济特别是价格的影响较大,故选取消费者价格指数(CPI)作为宏观指标的代表;第三,由于房产税在2011年开始在上海实施,故将其作为虚拟变量(D1)引入模型中。

2、模型设定。

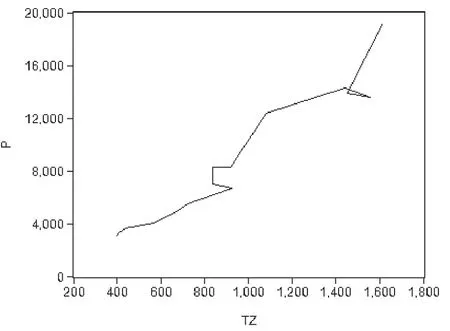

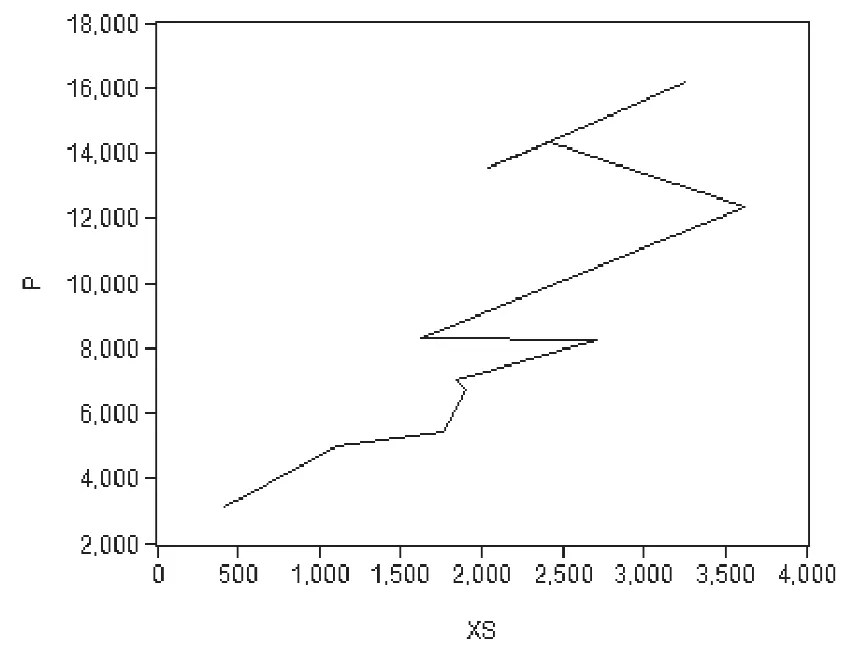

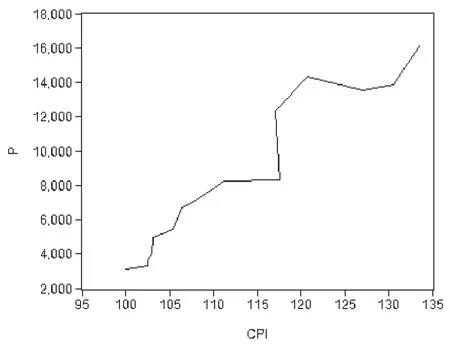

基于表1的数据,我们将其导入到EVIEWS软件中。由于暂不清楚各变量之间的相关关系,故先将各自变量分别与因变量做XY线图,如图1—3。

图1 房地产开发投资额与房价的XY线图

图2 住房商品房销售面积与房价的XY线图

图3 居民消费价格指数与房价的XY线图

由图1—3可以看到,各自变量与因变量呈现出明显的非线性关系,为使后期模型能够良好的拟合和通过在1%水平下的显著性检验,故将各变量取对数,因此,包含虚拟变量在内的四个自变量的计量模型的设定如下:

其中虚拟变量D在2011年及以后的年份值取1,2011年之前的年份值取0;μ为随机误差项。

3、预期结果。

在EVIEWS软件进行实际操作前,我们预期各自变量对因变量的影响结果如下:

房地产开发住宅投资额(TZ):该指标反映了开发商通过上一年市场的反应,分析报告期内市场的受欢迎程度;投资额越高,说明住宅市场的投资热度越高,自然房价也越高。故对房价有正向影响,

住房商品房销售额(XS):该指标反映了房地产市场的需求量,需求量越大则价格越高。故对房价有正向影响。

居民消费价格指数(CPI):该指标反映了体现在物价水平上的整个市场运行的宏观指标,物价水平越高自然房价也会水涨船高。故对房价有正向影响。

房产税(D1):预期房产税对房价的上涨具有抑制作用,故对房价有负向影响。

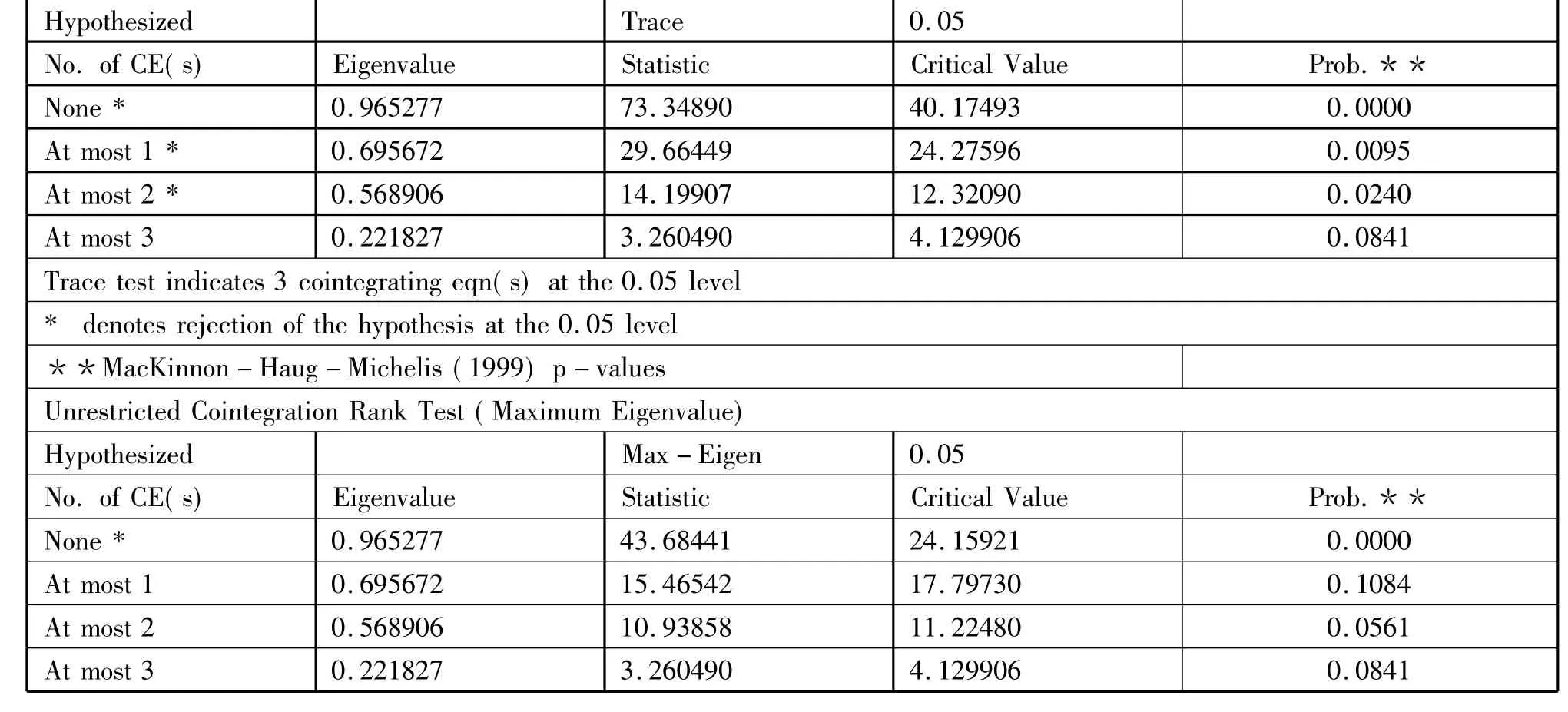

4、约翰森协整检验。

对数处理之后的房价P、房地产开发投资额TZ、住房商品房销售面积XS和居民消费者价格指数CPI表现为明显的非平稳性特征。对于非平稳序列进行回归分析之前,需要对序列进行协整检验,考量该四个变量之间是否存在长期稳定关系,如果有,则回归是有效的。

约翰森协整检验的原假设是“没有协整关系”,根据表2,在约翰森协整检验下,迹统计量为73.3489、29.6644、14.1990 和 3.260 4,前三个数值均大于 5%显著水平下的临界值 40.1749、24.2759、12.3209,且概率均小于0.05,说明拒绝在5%显著水平下的原假设,该数组四个变量存在三个协整关系。

表2 约翰森协整检验

5、计量分析的结果。

约翰森协整检验帮助我们确定了在接下来的回归方程中的四个变量是具有协整关系的,即我们可以直接将数据进行回归分析,得到估计结果如下表3:

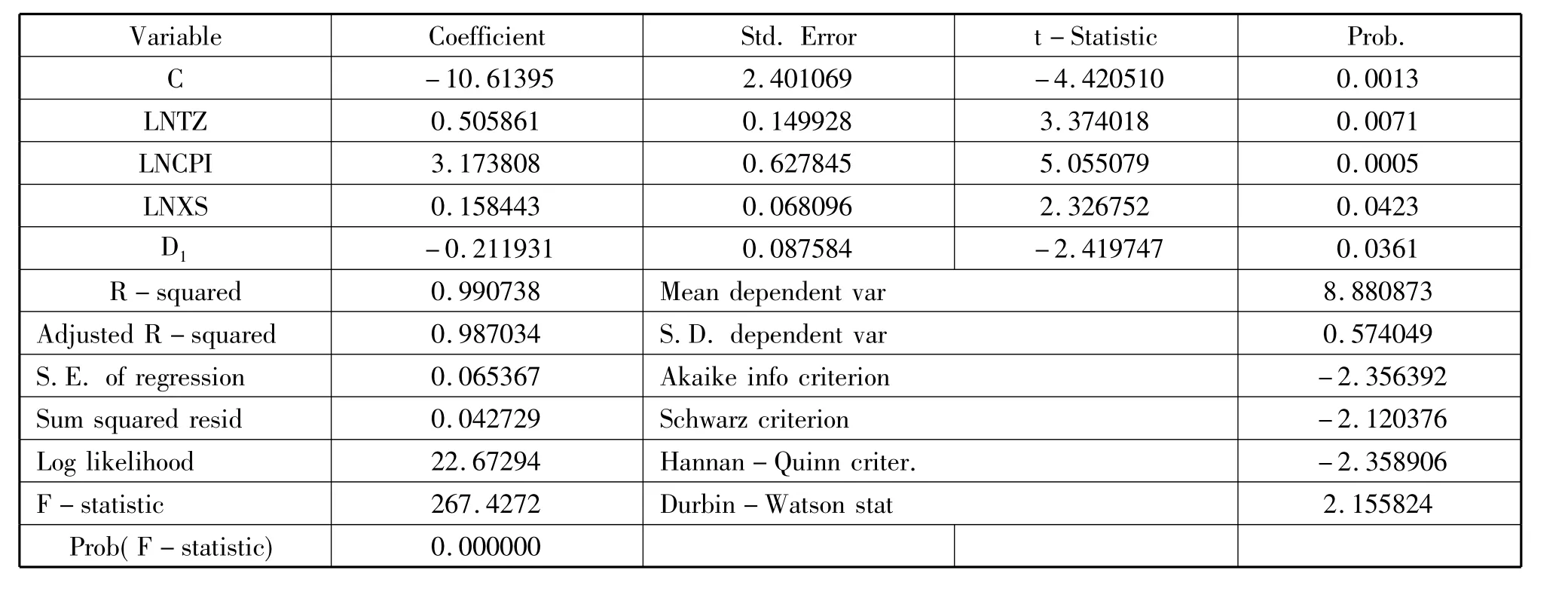

表3 回归估计结果

由表3可知,房地产开发投资额、住房商品房销售额和居民消费指数对房价呈现正向影响,结果符合预期,且三者均通过了1%水平下的显著性检验;房产税对房价呈现负向影响,结果符合预期,且也通过1%水平下的显著性检验。模型的拟合优度指标R2达到了99%,F值为267.4272,DW 值接近2,说明该方程整体拟合优度较佳。

根据估计结果,我们暂且得出该模型的回归方程,如公式(2)所示:

(三)回归方程检验

虽然模型初步回归结果尚好,为了研究的完整和准确性,我们对回归方程进行正态性检验、序列自相关检验和White异方差检验。

1、正态性检验。

在EVIEWS软件中我们对残差进行正态性检验,检验结果如图4:

如图4所示,Jarque-Bera项的伴随概率P为0.631194,该概率大于0.05,即表明随机扰动项是正态分布的。

2、序列自相关检验。

在EVIEWS软件中我们对变量分别进行一阶和二阶的自相关检验,结果如表4和表5。

表4 一阶自相关的检验结果

表5 二阶自相关的检验结果

从表4和表5的结果可以看到,Obs*R-squared后的伴随概率分别为 0.5054和 0.4825,均大于0.05,表示该模型不接受一阶和二阶的自相关的原假设,本模型不存在自相关。

3、White异方差检验

同样,在EVIEWS软件中我们继续对变量分别进行不带交叉项和带交叉项的White异方差检验,结果如表6和表7所示:

表6 不带交叉项的White异方差检验

表7 带交叉项的White异方差检验

从表6和表7的结果可以看到,Obs*R-squared后的伴随概率分别为 0.1950和 0.3199,均大于0.05,说明该模型接受同方差的原假设,模型不存在异方差。

综上所述,模型通过了正态性检验、序列自相关检验和White异方差检验,说明公式(2)为有效方程。

(四)小结

通过以上的实证分析,我们重点考量了房产税这一变量对上海市住宅商品房价格的影响。

首先,研究结果表明,方程的拟合优度R2达到0.99,说明房地产开发住宅投资额、居民消费价格指数、住房商品房销售额以及房产税的征收这几个自变量对上海市住宅商品房价格这一因变量的解释达到99%的拟合度,在1%显著水平下t检验和F检验结果显著;同时,回归估计之前通过了约翰森协整检验,并在回归估计之后通过了正态性检验、序列自相关检验和White异方差检验,说明该模型的设计是合理且有效的。

其次,在其他变量保持不变的前提下,本研究将公式(2)中各变量系数进行讨论:第一,房地产开发投资额每增加一亿元,房价将会呈指数增加0.51元;第二,居民消费价格指数每增加一个单位,房价将会呈指数增加3.17元;第三,住房商品房销售额每增加一亿元,房价将会呈指数增加0.16元;第四,房产税的开征作为虚拟变量,其系数为-0.21,说明房产税对房价呈现负向影响,即其对房价上涨具有抑制作用。

第三,本研究实证分析的结果表明:一方面,房地产开发住宅投资额、居民消费价格指数和住房商品房的销售额在很大程度上解释了房价的形成;另一方面,房产税的开征对房价具有负向影响,在一定程度上降低了房价。

最后,我们必须客观地指出:由于上海市的房产税改革试点仅针对新增住宅,并没有涉及存量房,且在人均具有60m2免征额和征收住宅价格70%的基础上,税率仅为0.4-0.6%,这使得房产税的金额相比于房价微乎其微;同时,2011年上海市实施房产税改革试点以来,国家显示调控房价的决心使得整个房地产行业风声鹤唳,地方对房地产市场的行政干预也在加强,这些因素也会对房价造成一定的影响。

综上所述,根据本研究的理论和实证结果,房产税的征收对抑制房价具有一定的效果;但由于上海市实施该政策的时间不长,故我们可以得出:房产税能够在短期内调控房价。

三 对策与建议

根据前文所述,我们发现房产税在短期内对上海市住房商品房价格具有一定的抑制作用;由于上海市有控制人口进入的需求,故其对本地居民和非本地居民实施不同的征收政策,导致二者应缴金额相差较大。因此,本研究针对上海市房产税实施现状,提出以下建议:

第一,在做出稳定房地产市场调控政策选择之前,首先要在政策目标与政策工具、政策效果与政策效率之间进行权衡和取舍。如果将长期的政策效果进一步细分时段,理想的操作策略就是,短期内最适宜采用单一的高强度比如高强度的政策调控工具,因为在此时政策效率是政府的第一选择;而从长期来看,虽然政策效果是最终目标,但要切忌因为担心难以达到预期政策效果而放弃短期内以政策效率为阶段目标的政策工具。

第二,应对现行房地产税收政策进行改革,减少房地产流通环节课税,开征物业税,并使其成为地方政府的主体税种,作为地方政府公共支出的主要收入来源。

第三,我国土地出让制度和税费制度缺陷是住宅价格快速上涨的基础原因,调整相关制度是抑制房价快速上涨的根本。同时,应该看到保障性住房的加大供给对于平抑我国住宅价格上涨具有积极的意义。

注释

①况伟大,《房产税、地价与房价》,中国软科学,2012年第4期,P25.

②上海市地税局网站,http://www.csj.sh.gov.cn.

[1]桑劲.转型期我国土地发展权特征与城市规划制度困境,现代城市研究,2013,(4).

[2]况伟大.房产税、地价与房价,中国软科学,2012,(4).

[3]李静敏.对我国房产税改革的思考.社会科学家,2010,(9).

[4]郭宏宝.房产税改革目标三种主流观点的评述——以沪渝试点为例,经济理论与经济管理,2011,(8).

[5]况伟大,朱勇,刘江涛.房产税对房价的影响:来自OECD国家的证据,财贸经济,2012,(5).

[6]刘会洪,谭冰.物业税影响房地产价格的理论与实证分析——兼对沪渝房产税改革的比较分析,税务与经济,2013,(5).

[7]畅军锋.房产税试点以来对房价影响之实证分析与探讨,经济体制改革,2013,(5).

F810.424

A

1008-4614-(2014)04-0010-06

2014-6-11

杨晗璐(1991—),女,湖南邵阳人,中南财经政法大学经济学院2012级研究生。