大型班轮公司联盟化渐行渐近

2014-06-23朱宇

朱宇

1 大型班轮公司联盟现状

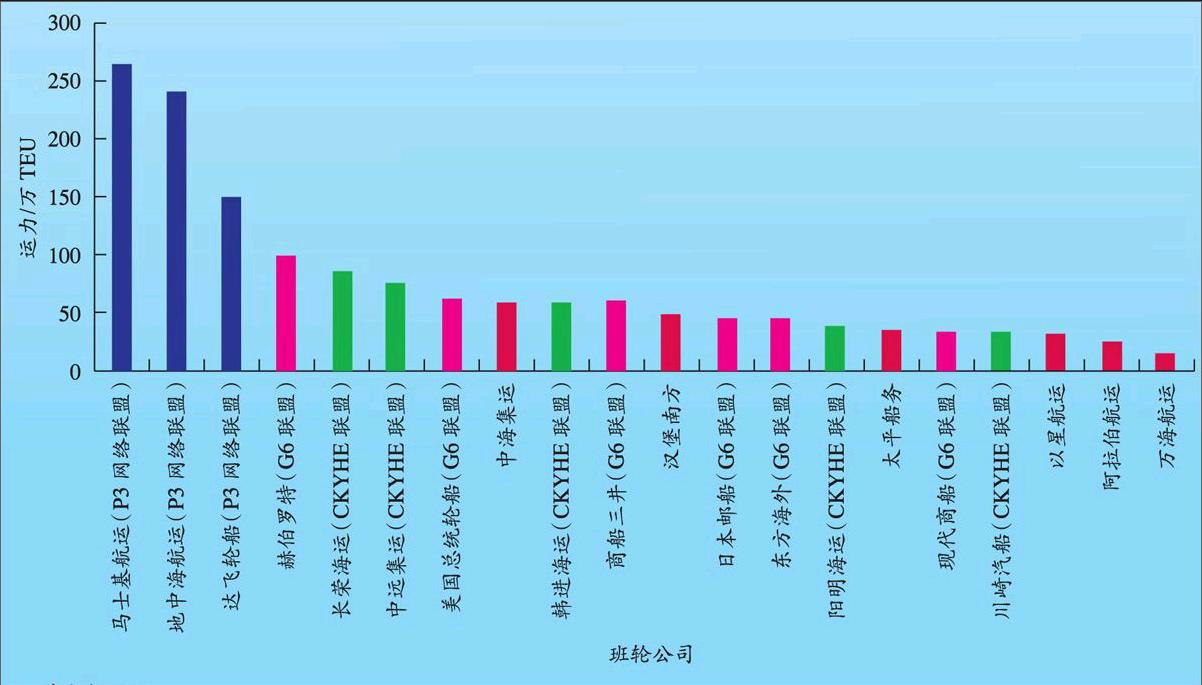

2013年6月,马士基航运、地中海航运和达飞轮船三大班轮巨头宣布组建P3网络联盟,在业内造成巨大轰动,并引发新一轮联盟浪潮:G6联盟将船舶共享协议的服务范围扩大到亚洲―美西航线和大西洋航线;中远集团与中海集团签署战略合作框架协议;长期奉行不结盟主义的长荣海运加入原CKYH联盟,新成立的CKYHE联盟将在亚洲―北欧航线和亚洲―地中海航线上开展深度合作;赫伯罗特与南美轮船合并组建全球第四大班轮公司。如图1所示,目前P3网络联盟、G6联盟和CKYHE联盟的运力市场份额分别为43%、23%和19%,非联盟班轮公司的运力市场份额合计仅为15%,班轮市场呈现显著的联盟化态势,竞争格局从以往班轮公司之间的竞争逐步演化成航运联盟之间的竞争。

三大联盟的形成使得欧线、美线等主干航线的生存环境变得十分恶劣。以P3网络联盟为例,该联盟的周班航次和直挂港口显著增加,其中,亚洲―北欧航线8个周班航次,亚洲―地中海航线5个周班航次,大西洋航线5个周班航次,美东航线6个周班航次,美西航线4个周班航次,共计投入255艘船舶、260万TEU运力,无形中对竞争对手构成巨大压力。从运力来看,据Alphaliner航运咨询公司统计:截至2014年3月,远东―欧洲航线周运力合计,其中,P3网络联盟,CKYHE联盟,G6联盟,中海集运,阿拉伯航运,以星航运,其他班轮公司;同期远东―北美航线周运力合计,其中,CKYHE联盟,G6联盟,P3网络联盟,中海集运,以星航运,阿拉伯航运,太平船务,其他班轮公司。从船型来看:在亚洲―北欧航线上,P3网络联盟的平均船型为,CKYHE联盟和G6联盟的平均船型超过;在美西航线上,P3网络联盟的平均船型为9 500 TEU,G6联盟的平均船型突破,CKYHE联盟的平均船型超过。大船的成本优势将迫使小型班轮公司退出主干航线。此外,随着市场准入门槛的提高,后来者的进入成本也水涨船高,寻求合作伙伴的难度也将加大。

2 大型班轮公司加强联盟的原因

2.1 联盟有利于降低运营成本和风险

与干散货运输市场不同的是,集装箱班轮运输市场的合作传统由来已久。20世纪初,班轮公司之间开始出现互换舱位等合作形式;20世纪90年代,伟大联盟、新世界联盟等相继成立。近年来,虽然美国金融危机和欧洲债务危机逐渐平息,但欧美发达国家消费需求持续不振,导致航运市场需求低迷;而大多数班轮公司扩张意愿依然强烈,希望通过建造新型节能的大型集装箱船舶降低航线单箱运营成本,以便在航运市场占得先机。Alphaliner航运咨询公司的统计数据显示:2013年全球集装箱船舶运力增长5.7%,2014年、2015年和2016年预计分别增长5.7%、5.5% 和9.0%,其间7 500 TEU以上新造大型集装箱船舶预计交付运力的复合增长率远远高于同期新造集装箱船舶预计交付总运力的复合增长率(见表1)。随着大型集装箱船舶的交付使用,班轮公司成本控制的压力逐步提升,而联盟有利于班轮公司在主干航线上形成稳定的共同投船经营模式,从而降低班轮公司的运营成本和风险。

2.2 联盟有利于提高航线运营效率

班轮公司联盟的一大特点就是通过组合联盟成员的现有运力,使主干航线由原先的线状变为网状,形成规模化和网格化的航线优势。与班轮公司之间单一的航线合作和舱位合作相比,联盟合作通过干线流向的网格化运营减少成员之间航线重叠,消除港口重复挂靠,不仅扩大成员航线覆盖范围,而且提高船舶舱位利用率,对节能减排也有一定促进作用,使成员资源利用、成本控制等水平显著提升。

2.3 联盟有利于提高服务质量

在航运市场低迷的背景下,以客户为中心的服务理念日益受到班轮公司重视。联盟对成员运营保障能力的要求往往较高,其标准化操作流程也会对成员产生积极影响,使船舶准班率提高,更好地满足客户对运输安全性和服务稳定性的要求,为客户带来良好体验。

3 大型班轮公司联盟对班轮运输的影响

3.1 对支线班轮公司的影响

过去1年中,由于欧地航线需求低迷,运价持续处于低位,班轮公司对该航线运力投入并不积极,中海集运、以星航运和原CKYH联盟运力投入同比甚至有所下降。在此背景下,因班轮公司联盟而引发的运力升级对欧地航线等主干航线的冲击并不大;替换下来的船舶被班轮公司投入支线运营,反倒对经营支线运输的班轮公司产生较大冲击。据Alphaliner航运咨询公司统计,2013年底远东―欧洲航线、远东―地中海航线运力同比分别增长2.21%和6.65%,而欧洲―北美航线、大洋洲航线、亚洲区域内航线、欧洲区域内航线、非洲航线等支线运力均增长7%以上,个别支线运力甚至增长10%以上(见表2)。

此外,大型班轮公司旗下的区域性公司在支线运输市场拥有显著的竞争优势,这些公司包括马士基航运旗下的马士基新加坡、凡达通运、南非海运、巴西航运和马士基海陆等,达飞轮船旗下的达贸轮船、安达西非航运、澳洲国家航运和正利航运等。这些区域性班轮公司依托联盟庞大的支线网络,在支持干线运营的同时获得稳定的货源保障。相比之下,其他支线班轮公司受货源和航线网络的限制,在联盟支线网络的布局下难免处于劣势地位。据悉,在转运及支线运力布局方面,马士基航运已开始有所动作:开辟东南亚―华北航线,并投入3艘以上船舶,以实现远东―欧洲航线升级后对中国主要港口的全覆盖。对亚洲区域内支线班轮公司而言,这显然不是好消息。

3.2 对港口的影响

在港口网络布局方面,马士基集团首席执行官安仕年表示:“P3网络联盟将采用很多大型船舶,对不同的港口和码头有不同的货量处理要求;因此,我们将重新审视投资,可能出售、减持部分港口码头的股份,也可能扩大对部分港口码头的投资。总体来讲,P3网络联盟将改变我们的全球港口网络布局。”由于三大联盟的运力市场份额巨大,联盟的航线布局将直接影响港口地位。在船舶大型化的趋势下,特定区域内只有少数港口能够成为干线港口,相邻港口的竞争将进一步加剧,例如上海港与宁波港、洛杉矶港与长滩港、丹戎佩拉帕斯港与新加坡港等;与此同时,港口内部码头之间竞争也不会减弱,考虑到联盟内部的合作关系,联盟成员有可能牺牲部分码头利益。

在利益诉求方面,联盟在与港口进行合同谈判时处于强势地位。干线港口希望联盟带来更多中转货量,支线港口希望通过优惠费率参与主干航线直挂。

在装卸效率方面,由于大型船舶在港时间延长,港口需要通过各种手段调整窗口期,提升装卸效率,加快船舶周转速度。

3.3 对货主的影响

货主反对P3网络联盟的主要原因是担心联盟导致运价上升。美国联邦海事委员会有条件地通过P3网络联盟审核,提出将制定相应的监管程序,以确保联盟合规。联盟网络中心被设计为成员间的信息防火墙,以防成员就运价、协议等敏感数据进行交流。此外,为应对反垄断机构的审核,短期内P3网络联盟也不会谋求主动涨价。种种迹象表明,干线运价将在一段时间内窄幅盘整,货主不必担忧运价上涨;相反,货主将从航运联盟中获得更为高效、稳定的运输服务,并通过航运联盟的规模化运营降低运输成本。

3.4 对航线运营模式的影响

P3网络联盟首次提出联合船舶运营中心的概念,由联合船舶运营中心对联盟的255艘船舶进行统一调配,以提升航线运营效率。在这一创新的航线运营模式下,如何进行船舶调配和航线设计成为备受业内关注的焦点问题。

4 结束语

综上所述,在可预见的未来,干线网络中班轮公司联盟化经营模式将逐步替代现有的航线合作或舱位合作经营模式。然而,联盟并非班轮公司的最终目标。通过联盟实现高效运营,降低运营成本,发挥自身潜力,形成特有的物流服务产业链,进而提高公司效益,这才是班轮公司的真正目的。

(编辑:张敏 收稿日期:2014-04-09)