股权结构与企业R&D投入关系的研究

——来自医药行业上市公司的经验证据

2014-06-12谷莹,洪宸

谷 莹,洪 宸

(1.安徽中澳科技职业学院,安徽 合肥 230041;2.安徽省农村综合经济信息中心,安徽 合肥 230031)

股权结构与企业R&D投入关系的研究

——来自医药行业上市公司的经验证据

谷 莹1,洪 宸2

(1.安徽中澳科技职业学院,安徽 合肥 230041;2.安徽省农村综合经济信息中心,安徽 合肥 230031)

本文以我国医药行业上市公司2009-2011年的混合数据为样本,对股权结构与企业R&D投入之间的关系进行实证研究,旨在优化我国上市公司的股权结构,促进企业增加R&D的投入并最终为提升企业的创新能力提供一定的理论指导和实证经验。

股权结构;股权集中度R&D投入

一、引言

R&D水平体现着企业的核心竞争力。企业的技术创新的能力对于提升企业、区域乃至国家的竞争力和经济效益发挥着巨大的作用,也对于正处在转型条件下的中国经济添加了新的增长动力。然而,由于企业的技术创新活动所固有的一些特点,如固有的风险使其产出具有很大的不确定性、投入与产出的跨期权衡性、信息不对称性——使得代理问题变得尤为严重。恰当的公司治理机制能够降低代理问题,有效监督经理人,控制经理人追求无效战略的倾向,从而有助于保证恰当水平的技术创新活动。股权结构是解决经营者代理行为的重要制度安排,不同的股权结构会带来不同的战略行动和产出。

二、研究假设与检验模型

(一)假设提出

1.股权集中度与企业R&D投入的关系。

假设1:股权集中度有利于企业R&D投入

2.国有控股股东与企业R&D投入的关系。

假设2:国有控股不利于企业R&D投入

3.机构股东与企业R&D投入的关系。

假设3a:机构大股东持股与企业R&D投入负相关

假设3b:机构大股东持股与企业R&D投入非负相关

4.非机构法人股东与企业R&D投入的关系。

假设4a:非机构法人股东持股比例与R&D投入正相关

假设4b:非机构法人股东持股比例与R&D投入非正相关

5.个人大股东与R&D投入关系。

假设5a:个人大股东持股与R&D投入正相关

假设5b:个人大股东持股与R&D投入非正相关

(二)计量模型

1.样本选取

本文选取我国医药行业上市公司2009~2011年的混合数据为样本:(1)选取2009~2011年在年报中披露了R&D投资数额的上市公司;(2)剔除掉各变量数据不全的上市公司;(3)剔除掉ST和资不抵债的上市公司。最终获取的有效观测值从2009~2011年分别为:90、94、92,共276个。

2.变量设计

(1)被解释变量

R&D投资强度(RDI):采用混合数据,R&D投入用R&D投资强度来测度。参照陈守明等(2012)[1]、张其秀等(2012)[2]和王艳等(2011)[3]的研究,在回归分析中用R&D/营业收入来计算R&D强度。

(2)解释变量

①股权集中度(CR10):采用前十大股东持股之和(CR10)来度量股权集中度,即

其中,Si表示第i个股东的持股比例,累积方法给予所有重要股东相同权重。

②国有控股股东(UC):根据最终控制人的性质,将最终控制人分为国有和非国有,用UC作为国有股权变量的代理变量。UC是虚拟变量,如果最终控制人是国有,则UC取1,否则取0。

③机构股东(IS):机构投资者包括证券中介机构、证券投资基金、信托投资公司、社会保险基金、企业年金、保险公司、财务公司、投资公司以及QFII。用IS作为机构股东股权变量的代理变量,IS是虚拟变量,如果前十大股东中至少有一个是机构股东,则IS取1,否则取0。

④非机构法人股东(NICS):本文中的非机构法人股东是指除机构投资者和自 然人大股东以外的企业法人投资者。用NICS作为非机构法人股东股权变量的代理变量,用前十大股东中非机构法人股东持股比例之和表示。

⑤个人大股东(NPS):本文中的个人大股东是指自然人大股东,用NPS作为个人大股东股权变量的代理变量。NPS是虚拟变量,如果前十大股东里有个人大股东,则NPS为1,否则为0。

(3)控制变量

①企业规模(SIZE):经济学与组织理论都强调在R&D投入强度决策中企业规模是一个很重要的因素,许多实证研究表明,企业规模与R&D投入强度是显著相关的。本文用总资产的自然对数来作为企业规模的代理变量。

②资本结构(LEV):关于资本结构对企业R&D投入的影响,研究结论并不统一。Baysinger和Hoskisson(1989)的研究表明:资本结构中,如果债务越多,企业用于研发的可得资金就越少。负债比率=账面负债总额/账面资产总额,用于测度企业的债务约束。

3.模型构建

为研究股权结构对企业R&D投入的影响,构建如下回归模型:

RDI=β0+β1CR10+β2UC+β3IS+β4NICS+β5NPS+β6SIZE+ β7LEV+ε

其中,RDI表示企业R&D投资强度,CR10表示股权集中度,IS、NICS和NPS分别表示机构股东股权变量、非机构法人股东股权变量和个人大股东股权变量的代理变量,SIZE表示企业规模的自然对数,LEV表示企业的负债比率;β0是常数项,β1、β2、β3、β4、β5、β6和 β7是回归系数,ε为随机误差项。

三、实证结果

(一)描述性统计

首先对全体样本的主要变量进行描述性统计,详细数据见表1。从表1中可以看出:我国医药行业上市公司的R&D投资强度平均为1.64%,标准差为2.27%,说明不同企业之间的研发投入存在较大差异。Hall和Oriani(2006)的研究表明,美国、德国和法国企业在1989~1998年期间的R&D投资强度平均分别为4.2%、4.5%和4.9%,意大利和英国也分别达到3.3%和2.9%。这说明相对于欧美发达国家的企业而言,我国医药行业上市公司的R&D投入水平还比较低。从表1还可以看出,前十大股东的持股比例之和平均达到53.30%,说明医药行业上市公司的股权集中的较高。另外,非机构法人股东持股比例平均也达到29.73%,占前十大股东持股比例的50%以上,说明前十大股东中机构股东和个人大股东的持股比例还相对较小。

表1:主要变量的描述性统计

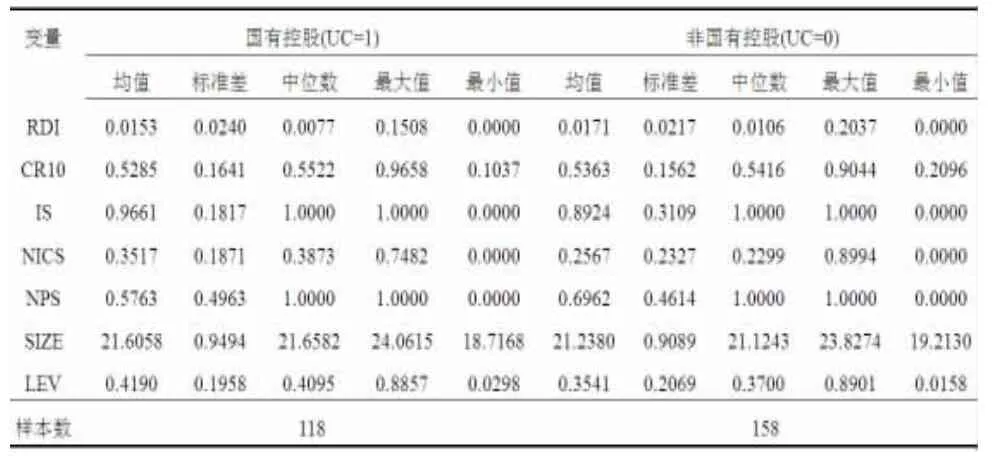

根据控股股东的不同性质,分样本主要变量的描述性统计如表2所示。从表2中可以看出:两类样本主要变量的指标存在明显的差异,国有控股上市公司的R&D投资强度平均为1.53%,明显低于非国有控股上市公司1.71%的平均水平,这与赵洪江等(2008)[4]、王艳等(2011)[3]的研究结论一致。由于国有控股股东自身存在委托代理问题,即国有控股股东在职管理者采取行政任命的方式,因为“政绩”考核而存在短期行为动机。企业管理者利用政府在行政上的超强控制和产权上的超弱控制形成了事实上的内部控制人,他们一般不愿进行具有高风险的R&D投资。平均来看,国有控股上市公司前十大股东持股比例(52.85%)也低于非国有控股上市公司前十大股东持股比例(53.63%)。

表2:分样本主要变量的描述性统计

(二)多变量回归分析

1.股权集中度与企业R&D投入关系的回归分析

由于模型中设置了较多的变量,为了避免多重共线性对回归结果造成不良影响,在对模型做回归分析之前先估计了模型中变量的方差膨胀因子,即VIF值。Mogel1变量的VIF直为 1.0849,Model2变量最大的 VIF值为 1.0567。Model1、Model2变量最大的VIF值均小于10,所以变量间的多重共线性不严重。

为了更好地揭示股权集中度对企业R&D投资强度的影响,回归模型的构建运用了变量添加法。Model1中只引入了控制变量,然后在此基础上加入股权集中度(CR10)变量,构建Model2。通过比较模型的解释能力以及变量参数显著性水平的变化,可以获取股权集中度对企业R&D投资强度的影响。表5综合了Model1和Model2的OLS回归结果,如下所示:

表3:股权集中度与企业R&D投入关系的回归分析

从表3中可以看出:在Model1的回归结果中,企业规模在0.1%的显著性水平上与企业R&D投资强度负相关,即企业总资产越大,企业的R&D投入占/营业收入的比重反而越少。企业负债率与R&D投资强度负相关,即企业总负债占总资产的比重越大,企业的R&D投入占/营业收入的比重反而越少,但不显著。Model2是在控制了企业规模、资本结构之后,检验股权集中度(CR10)对企业R&D投资强度的关系,回归结果表明,股权集中度在5%的显著性水平下与企业R&D投资强度正相关,即股权集中度有利于企业R&D投入,假设1得到验证。

2.大股东与企业R&D投入关系的回归分析

同样,由于模型中设置了较多的变量,为了避免多重共线性对回归结果造成不良影响,在对模型做回归分析之前先估计了模型中变量的方差膨胀因子,即VIF值。Model4变量的VIF最大值为1.0389,Model5变量最大的VIF值为1.1809,Model6变量最大的 VIF值为 1.2276。Model4、Model5和Model6变量最大的VIF值均小于10,所以变量间的多重共线性不严重。

表4:大股东与企业R&D投入关系的回归分析

从表4中可以看出:在Model3的回归结果中,国有控股在5%的显著性水平上与企业R&D投资强度负相关,说明国有股权所占比重越大,企业R&D投入反而越少,即国有控股不利于企业R&D投入,假设2得到验证。Model4是在控制了企业规模、资本结构之后,检验机构股东持股对企业R&D投资强度的关系,回归结果表明,机构股东持股与企业R&D投入关系的回归系数大于零,即机构大股东持股与企业R&D投入非负相关,但不显著,假设3b得到验证,说明我国的机构投资者已经不符合短视投资者假设,机构投资者不会追求短期利益而放弃企业的长远利益。Model5是在控制了企业规模、资本结构之后,检验非机构法人股东持股比例对企业R&D投资强度的关系,回归结果表明,非机构法人股东持股比例与企业R&D投入关系的回归系数小于零,即非机构法人股东持股比例与R&D投入非正相关,但不显著,假设4b得到验证。Model6是在控制了企业规模、资本结构之后,检验个人大股东持股对企业R&D投资强度的关系;回归结果表明,个人大股东持股与企业R&D投入关系的回归系数小于零,但不显著,假设5b得到验证,这与表4中个人大股东的均值T检验结果相悖,所以个人大股东对企业R&D投入的影响关系不明确。

四、主要结论

研究结果表明,股权集中度对企业R&D投入有显著的正向促进作用,即股权集中度有利于企业R&D投入;国有控股不利于企业R&D投入;机构股东持股对企业的R&D投入有正向影响,我国的机构投资者已经不符合短视投资者假设;非机构法人股东持股越多,企业的R&D投入反而越少;个人大股东与企业R&D投入的关系不明确;企业规模与R&D投入显著负相关,说明企业资产规模越大,企业的R&D投入占/营业收入的比重反而越少;企业负债率对R&D投入有负向影响,说明企业负债率越大,企业的R&D投入则越少。

研究结论在管理和政策上的含义主要有:(1)中国经济正处在转型的新阶段,政策制定者面临着新的市场环境和诸多挑战,如何充分调动企业的积极性,增强企业的核心竞争力,并且充分发挥市场经济的作用,需要政策制定者对现有体制进行深化改革,积极完善上市公司的股权结构;(2)国有企业在中国当前的国民经济命脉中仍然占据主导地位,国有股“一股独大”的问题仍然比较严重,而本文的研究结论表明国有控股不利于企业R&D的投入,所以政策制定者应该继续深化国有企业改革,优化国有企业的股权结构;(3)由于我国的机构投资者已经不符合短视投资者假设,机构股东持股对企业R&D投入有正向影响,所以企业应该加快引入战略投资者的步伐,壮大机构投资者的队伍和实力,促进企业进行技术创新,最终提高企业自身的核心竞争力。

[1]陈守明,冉毅,陶兴慧.R&D强度与企业价值——股权性质和两职合一的调节作用[J].科学学研究,2012,30(3):441-448.

[2]张其秀,冉毅,陈守明,王桂.研发投入与公司绩效:股权制衡还是股权集中?——基于国有上市公司的实证研究[J].科学学与科学技术管理,2012,33(7):126-132.

[3]王艳,贺新闻,梁莱歆.不同产权性质下企业组织冗余与自主创新投入关系研究——来自中国上市公司的经验数据[J].科学学与科学技术管理,2011,32(7):140-147.

[4]赵洪江,陈学华,夏晖.公司自主创新投入与治理结构特征实证研究[J].中国软科学,2008,(7)145-149.